Aperçu du marché

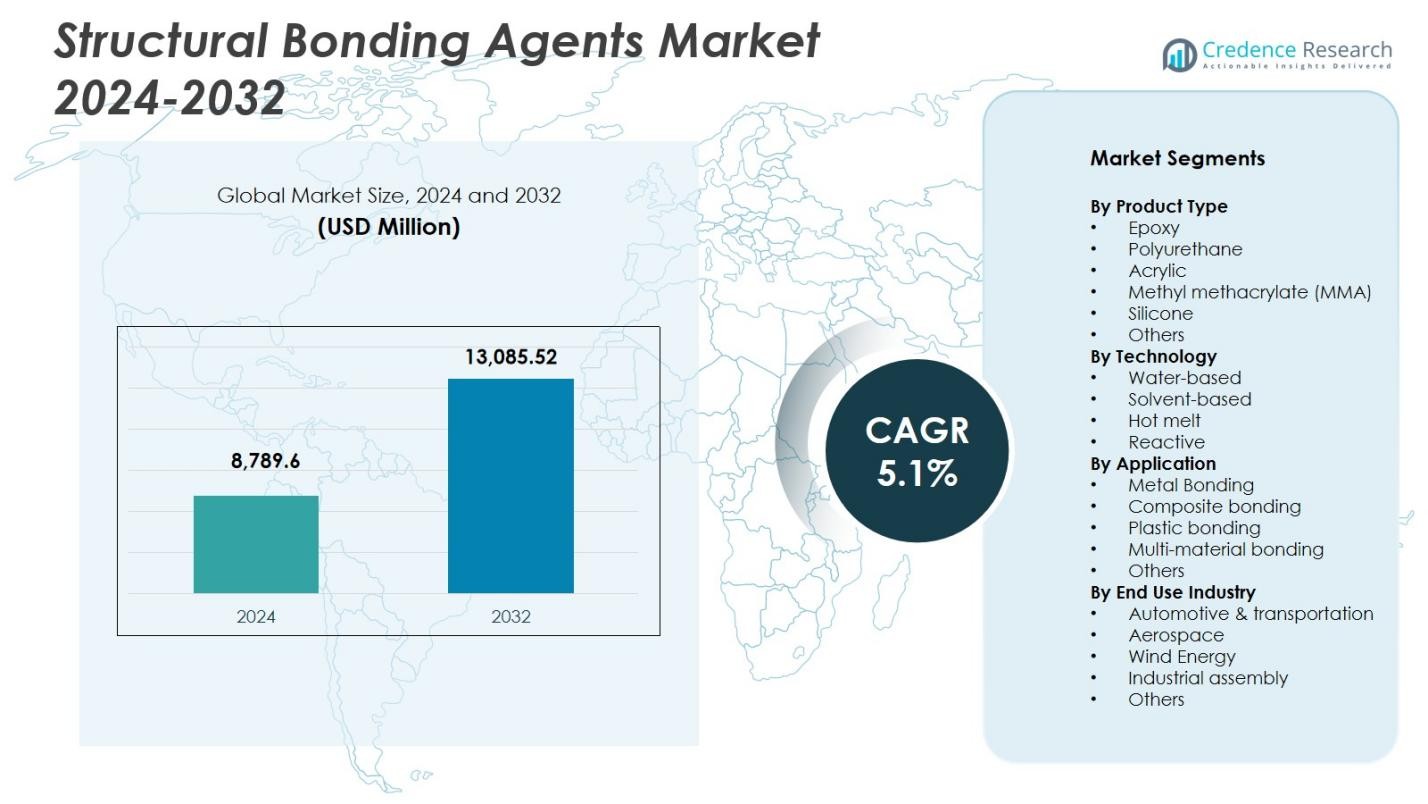

La taille du marché des agents de liaison structurelle était évaluée à 8 789,6 millions USD en 2024 et devrait atteindre 13 085,52 millions USD d’ici 2032, avec un TCAC de 5,1 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Agents de Liaison Structurelle 2024 |

8 789,6 millions USD |

| Marché des Agents de Liaison Structurelle, TCAC |

5,1% |

| Taille du Marché des Agents de Liaison Structurelle 2032 |

13 085,52 millions USD |

Le marché des agents de liaison structurelle est façonné par des acteurs de premier plan tels que 3M Company, Sika AG, Henkel AG & Co. KGaA, The Dow Chemical Company, H.B. Fuller, Scott Bader Co., Uniseal Inc., Huntsman Corporation, Ashland Inc., et RPM International Inc., tous axés sur des chimies adhésives avancées pour répondre aux besoins croissants de liaison industrielle. Ces entreprises renforcent leur présence grâce à des innovations dans les systèmes époxy, polyuréthane, acrylique et réactifs qui soutiennent des assemblages légers et à haute résistance dans les secteurs de l’automobile, de l’aérospatiale, de la construction et de l’énergie éolienne. L’Asie-Pacifique mène le marché avec une part de 37,2 %, soutenue par une industrialisation rapide et l’expansion des opérations de fabrication dans les grandes économies.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçu du Marchés

- Le marché des agents de liaison structurelle est évalué à 8 789,6 millions USD en 2024 et croît à un TCAC de 5,1 % sur la période de prévision.

- La demande croissante pour des matériaux légers dans l’automobile, l’aérospatiale et l’assemblage industriel stimule l’expansion du marché, soutenue par une adoption plus large des adhésifs époxy détenant une part de 38,6 % dans la segmentation des produits.

- Le passage croissant vers des formulations durables et à faibles COV et une forte adoption des technologies réactives, qui dominent avec une part de 41,2 %, mettent en évidence les principales tendances du marché dictées par les exigences réglementaires et de performance.

- Les principaux acteurs améliorent leur positionnement sur le marché grâce à des innovations dans les chimies hybrides, des partenariats stratégiques et des capacités d’application élargies dans les segments de liaison métal, composite et multi-matériaux.

- L’Asie-Pacifique domine avec une part régionale de 37,2 %, suivie par l’Amérique du Nord à 31,4 % et l’Europe à 29,7 %, soutenue par la fabrication à grande échelle, le développement des infrastructures et une forte adoption de solutions de liaison avancées.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type de Produit

Le marché des agents de liaison structurelle par type de produit est dominé par les adhésifs époxy, détenant une part de 38,6 % grâce à leur résistance mécanique exceptionnelle, leur résistance thermique et leur adéquation pour les assemblages industriels exigeants. Les adhésifs polyuréthane et acryliques suivent, stimulés par l’augmentation des applications dans l’allègement automobile et la fabrication de biens de consommation. Les adhésifs MMA et silicone connaissent une adoption régulière pour les besoins de liaison flexible, tandis que d’autres chimies spécialisées servent des applications de niche. La domination de l’époxy est principalement due à sa fiabilité dans la liaison de métaux, de composites et de composants structurels, en particulier dans les secteurs de l’automobile, de l’aérospatiale et de la construction nécessitant une durabilité à long terme.

- Par exemple, les adhésifs à base d’époxy SikaPower de Sika lient les types de métaux et les plastiques renforcés de fibres de carbone (CFRP) dans les applications de carrosserie de véhicules, durcissant via la chaleur du four de revêtement électrolytique pour des joints structurels résistants aux chocs.

Par Technologie

Dans la segmentation technologique, la technologie de liaison réactive domine le marché des agents de liaison structurelle avec une part de 41,2 %, soutenue par une performance d’adhésion forte, une capacité de réticulation chimique et une adéquation pour les joints structurels à haute contrainte. Les systèmes à base d’eau gagnent en popularité en raison des réglementations sur la durabilité, tandis que les formulations à base de solvants conservent leur pertinence là où un durcissement rapide est essentiel. Les adhésifs thermofusibles soutiennent les processus de fabrication à grande vitesse et les applications orientées vers l’emballage. La technologie réactive est en tête car des industries telles que le transport, l’énergie éolienne et l’électronique privilégient de plus en plus les liaisons durables, la résistance améliorée à la fatigue et la compatibilité avec les assemblages multi-matériaux, assurant ainsi son leadership continu sur le marché.

- Par exemple, l’adhésif à base d’eau VINYLEX 115R de Bostik est promu pour les applications automobiles, combinant une haute résistance initiale avec de faibles émissions de COV pour soutenir une assemblée plus rapide et la conformité réglementaire sur les composants intérieurs.

Par Application

Le marché des agents de liaison structurelle par application est dominé par le collage de métaux, représentant une part de 33,4 %, stimulé par l’expansion de la production automobile, l’assemblage de composants aérospatiaux et la fabrication d’équipements industriels. Le collage de composites suit de près à mesure que les matériaux légers pénètrent les applications de véhicules, d’éoliennes et de construction. Les segments de collage de plastiques et de matériaux multi-matériaux se développent avec le passage vers des conceptions de produits modulaires et des systèmes de batteries pour véhicules électriques. Le collage de métaux reste dominant en raison de son rôle essentiel dans le remplacement du soudage et des fixations mécaniques, permettant d’améliorer l’intégrité structurelle, de réduire le poids et d’améliorer la résistance à la corrosion dans les industries d’utilisation finale à haute performance.

Principaux Facteurs de Croissance

Augmentation de la Demande de Matériaux Légers dans les Industries

L’adoption croissante de matériaux légers dans la fabrication automobile, aérospatiale et industrielle stimule fortement le marché des agents de liaison structurelle. À mesure que les OEM remplacent les fixations mécaniques traditionnelles par des adhésifs haute performance, les agents de liaison structurelle permettent des rapports résistance-poids supérieurs, une meilleure performance en cas de collision et une efficacité énergétique accrue. Leur capacité à joindre des substrats dissemblables tels que les métaux, les composites et les plastiques accélère encore la demande. Ce changement soutient une plus grande flexibilité de conception, réduit les coûts d’assemblage et s’aligne sur les objectifs mondiaux de durabilité, renforçant la trajectoire de croissance à long terme du marché.

- Par exemple, Volkswagen a intégré le collage adhésif de la carrosserie dans plusieurs modèles Audi pour remplacer certains joints soudés, avec des adhésifs structurels capables de résister à plus de 1 000 psi lors des tests de cisaillement en recouvrement tout en améliorant la performance de sécurité en cas de collision.

Expansion des Activités d’Infrastructure et de Construction

L’urbanisation rapide, les mises à niveau d’infrastructure à grande échelle et l’augmentation des investissements dans les matériaux de construction modernes contribuent de manière significative à la croissance du marché. Les agents de liaison structurelle sont largement utilisés dans les systèmes de façade, les installations de verre, les revêtements de sol, le collage de panneaux et les structures préfabriquées, offrant une haute adhésion, durabilité et résistance aux intempéries. Leur rôle dans l’amélioration de l’intégrité structurelle et la réduction des coûts de maintenance sur le cycle de vie renforce leur adoption dans les projets résidentiels et commerciaux. À mesure que les gouvernements mettent l’accent sur la construction écologique et les bâtiments économes en énergie, la demande pour des technologies adhésives avec des performances thermiques et mécaniques supérieures continue d’augmenter.

- Par exemple, Saint-Gobain utilise des solutions en silicone haute performance dans les systèmes de façade, comme la fixation du verre bas carbone ORAÉ avec de l’aluminium Hydro CIRCAL 75R pour des enveloppes de bâtiment durables qui améliorent l’efficacité énergétique.

Progrès dans la chimie des adhésifs et les technologies d’application

L’innovation continue dans les systèmes réactifs, les formulations hybrides et les chimies respectueuses de l’environnement améliore les capacités de performance et élargit le champ d’application industriel. Les agents de liaison modernes offrent désormais une vitesse de durcissement améliorée, une résistance chimique et une compatibilité avec des substrats complexes, les rendant adaptés aux batteries de véhicules électriques, aux pales d’éoliennes et aux appareils électroniques de nouvelle génération. Les technologies de distribution d’adhésifs prêtes pour l’automatisation et d’application de précision accélèrent encore l’efficacité opérationnelle des fabricants. Ces avancées créent collectivement de nouvelles voies de croissance en soutenant les exigences de liaison haute performance dans les industries en évolution technologique.

Tendances clés & Opportunités

Transition croissante vers des adhésifs durables et à faibles émissions

Une tendance majeure qui façonne le marché est la transition vers des systèmes adhésifs à base d’eau, sans solvant et biosourcés avec des profils de COV réduits. La pression réglementaire, les objectifs de durabilité des entreprises et la sensibilisation croissante à l’environnement encouragent les fabricants à développer des solutions de liaison structurelle plus écologiques sans compromettre la résistance de l’adhérence. Cette tendance ouvre de fortes opportunités dans la construction verte, les biens de consommation et la mobilité électrique où la conformité écologique est essentielle. Les entreprises se concentrant sur des formulations neutres en carbone, des matériaux recyclables et des adhésifs alignés sur l’économie circulaire peuvent bénéficier considérablement de ce changement de marché.

- Par exemple, Henkel a développé Loctite HB S ECO, un adhésif polyuréthane monocomposant sans solvants ni composés organiques volatils. Il intègre 63 % de matériaux biosourcés via un bilan massique certifié ISCC PLUS, réduisant les émissions de CO2eq de 66 % par rapport aux versions à base de fossiles tout en maintenant des performances identiques pour la construction en bois porteur.

Adoption croissante dans les véhicules électriques et les énergies renouvelables

La croissance rapide de la production de véhicules électriques et des infrastructures d’énergie renouvelable crée des opportunités croissantes pour les agents de liaison haute performance. Les adhésifs structurels soutiennent les châssis légers des véhicules électriques, les boîtiers de batteries, les structures de carrosserie composites et les composants de gestion thermique. Dans le secteur de l’énergie éolienne, ils jouent un rôle essentiel dans la liaison des grandes pales de turbine, assurant la résistance à la fatigue et la durabilité à long terme. À mesure que les fabricants augmentent l’utilisation de composites avancés et adoptent des conceptions multi-matériaux, la demande pour des technologies de liaison robustes qui améliorent l’efficacité et réduisent la complexité de fabrication continue d’accélérer.

- Par exemple, les adhésifs structurels élastiques BETAFORCE de DuPont lient les packs de batteries EV à température ambiante, incorporant 30 % de matières premières biosourcées sans apprêts ni traitements préalables. Cela permet un assemblage durable tout en maintenant la flexibilité de conception et la protection contre la corrosion.

Principaux Défis

Fluctuation des Prix des Matières Premières et Contraintes de la Chaîne d’Approvisionnement

Le marché fait face à des défis persistants dus à la volatilité des matières premières pétrochimiques, ce qui impacte directement les coûts de production des systèmes adhésifs époxy, polyuréthane et acrylique. Les perturbations géopolitiques, les goulets d’étranglement logistiques et les pénuries d’approvisionnement exercent une pression supplémentaire sur la stabilité des approvisionnements pour les fabricants. Ces fluctuations réduisent les marges bénéficiaires et créent une incertitude de prix pour les utilisateurs finaux. Les entreprises doivent adopter des approvisionnements stratégiques, investir dans des chimies alternatives et renforcer la résilience de la chaîne d’approvisionnement pour atténuer l’impact des variations de coûts imprévisibles et maintenir une disponibilité constante des produits.

Conformité Réglementaire Complexe et Exigences de Tests de Performance

Les réglementations mondiales strictes régissant les émissions de COV, la sécurité chimique et l’impact environnemental représentent un défi majeur pour les fabricants d’adhésifs. La conformité à REACH, EPA et aux normes de construction régionales nécessite une reformulation continue, des tests rigoureux et des processus de certification coûteux. De plus, les applications de collage structurel exigent une haute fiabilité, nécessitant des tests mécaniques, de durabilité et de vieillissement étendus avant l’approbation du marché. Ces exigences allongent les délais de développement et augmentent les coûts opérationnels, posant des obstacles pour les petits acteurs et nécessitant un investissement substantiel en R&D pour une compétitivité à long terme.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de 31,4% du marché des agents de collage structurel, stimulée par une forte demande de la fabrication automobile, de la production aérospatiale et des activités de construction avancées. La région bénéficie de la présence de grands fabricants d’adhésifs, d’une adoption élevée de matériaux légers et d’une utilisation croissante des technologies de collage composite. Les investissements croissants dans les plateformes de véhicules électriques et la rénovation des infrastructures soutiennent également la croissance du marché. Les États-Unis sont en tête grâce à une production industrielle robuste et à des normes de performance strictes qui favorisent les agents de collage haute résistance. L’innovation continue dans les adhésifs réactifs et les chimies durables renforce les perspectives de demande à long terme de la région.

Europe

L’Europe représente une part de 29,7% du marché des agents de collage structurel, soutenue par des réglementations environnementales strictes, une production automobile avancée et un fort accent sur les pratiques de construction durable. L’Allemagne, la France et le Royaume-Uni sont en tête de l’adoption alors que les fabricants se tournent vers des solutions de collage qui améliorent l’efficacité énergétique et la durabilité structurelle. Le secteur croissant de l’énergie éolienne de la région, qui repose fortement sur le collage composite, renforce encore la demande. L’adoption de formulations à base d’eau et à faible teneur en COV s’accélère en raison des politiques environnementales de l’UE. L’innovation continue dans les chimies adhésives hybrides positionne l’Europe comme un centre clé pour des solutions de collage technologiquement avancées.

Asie-Pacifique

L’Asie-Pacifique domine le marché des agents de liaison structurelle avec une part de 37,2%, stimulée par une industrialisation rapide, l’expansion de la fabrication automobile et électronique, et le développement d’infrastructures à grande échelle. La Chine, le Japon, la Corée du Sud et l’Inde contribuent de manière significative à la demande alors que les fabricants adoptent de plus en plus les adhésifs pour les applications de liaison métal, composite et multi-matériaux. La région bénéficie de capacités de production rentables et d’investissements croissants dans la fabrication de véhicules électriques. L’utilisation croissante de matériaux avancés dans la construction et le transport renforce encore l’expansion du marché. Un fort soutien gouvernemental pour les installations d’énergie renouvelable, en particulier éolienne et solaire, augmente le besoin de technologies de liaison structurelle haute performance.

Amérique latine

L’Amérique latine détient une part de 5,6% du marché des agents de liaison structurelle, menée par la croissance des activités de construction, l’expansion des opérations d’assemblage automobile, et la demande croissante de solutions de liaison durables dans les applications industrielles. Le Brésil et le Mexique restent les plus grands contributeurs en raison des investissements croissants dans la modernisation des infrastructures et la fabrication de biens de consommation. L’adoption d’adhésifs réactifs et à base de polyuréthane augmente à mesure que les industries passent de la fixation mécanique traditionnelle à des technologies de liaison avancées. Bien que la volatilité économique pose des défis, l’amélioration de la compétitivité manufacturière et la croissance industrielle régionale continuent de soutenir le potentiel à long terme du marché dans les segments clés.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente une part de 6,1% du marché des agents de liaison structurelle, stimulée par l’expansion des projets de construction, le développement des infrastructures, et l’adoption croissante de matériaux composites dans les secteurs automobile, maritime et industriel. Les pays du CCG mènent la demande en raison de projets de construction commerciale et résidentielle à grande échelle nécessitant des solutions adhésives haute résistance. Les efforts croissants de diversification industrielle soutiennent l’utilisation d’agents de liaison avancés dans les applications manufacturières. Bien que le marché soit encore en développement par rapport à d’autres régions, les investissements dans les énergies renouvelables, le transport et les infrastructures intelligentes créent des opportunités significatives pour les technologies adhésives haute performance.

Segmentations du marché :

Par type de produit

- Époxy

- Polyuréthane

- Acrylique

- Méthacrylate de méthyle (MMA)

- Silicone

- Autres

Par technologie

- À base d’eau

- À base de solvant

- Thermofusible

- Réactif

Par application

- Liaison métallique

- Liaison composite

- Liaison plastique

- Liaison multi-matériaux

- Autres

Par industrie d’utilisation finale

- Automobile & transport

- Aérospatiale

- Énergie éolienne

- Assemblage industriel

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des agents de liaison structurelle comprend des entreprises de premier plan telles que 3M Company, Sika AG, Henkel AG & Co. KGaA, The Dow Chemical Company, H.B. Fuller, Scott Bader Co., Uniseal Inc., Huntsman Corporation, Ashland Inc., et RPM International Inc., qui façonnent collectivement la technologie, l’innovation et les capacités d’approvisionnement mondiales. Ces acteurs se concentrent sur l’amélioration des performances adhésives grâce à des avancées dans les chimies époxy, polyuréthane, acrylique et hybrides pour répondre à la demande croissante de solutions de liaison haute résistance et légères dans les secteurs automobile, aérospatial, de la construction et industriel. Des initiatives stratégiques telles que l’innovation produit, les acquisitions, l’expansion des capacités et les développements axés sur la durabilité renforcent leur positionnement sur le marché. Les entreprises investissent de plus en plus dans des formulations réactives et à faible teneur en COV pour s’aligner sur les normes environnementales mondiales, tandis que les partenariats avec les OEM et les fabricants de composites améliorent les solutions spécifiques aux applications. Les efforts continus de R&D, les réseaux de distribution solides et l’intégration de technologies adhésives compatibles avec l’automatisation renforcent davantage leur avantage concurrentiel sur un marché axé sur la performance, la durabilité et les exigences évolutives de l’ingénierie des matériaux.

Analyse des acteurs clés

- 3M Company

- Sika AG

- Henkel AG & Co. KGaA

- The Dow Chemical Company

- H.B. Fuller

- Scott Bader Co.

- Uniseal, Inc.

- Huntsman Corporation

- Ashland Inc.

- RPM International Inc.

Développements récents

- En octobre 2025, Henkel Adhesive Technologies et The Dow Chemical Company ont élargi leur partenariat stratégique pour réduire les émissions dans l’ensemble de leur portefeuille d’adhésifs, faisant progresser les initiatives de durabilité.

- En septembre 2025, Huntsman Advanced Materials a lancé une nouvelle gamme d’adhésifs époxy ARALDITE® reformulés, y compris ARALDITE® 2014-3, sans BPA ajouté intentionnellement ni substances CMR selon les réglementations de l’UE.

- En avril 2024, Henkel AG & Co. KGaA a finalisé l’acquisition de Seal for Life Industries, élargissant son portefeuille de revêtements de protection et d’étanchéité pour améliorer les technologies adhésives.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, la technologie, l’application, l’industrie d’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une demande croissante à mesure que les industries accélèrent l’adoption d’assemblages légers et multi-matériaux.

- Les avancées dans les chimies adhésives réactives et hybrides renforceront les performances et élargiront le champ d’application.

- La fabrication de véhicules électriques créera de fortes opportunités à long terme pour des solutions de collage haute résistance.

- La modernisation de la construction et des infrastructures continuera de stimuler l’utilisation d’agents de collage durables et résistants aux intempéries.

- Les objectifs de durabilité pousseront les fabricants vers des formulations à base d’eau, sans solvant et à faible teneur en COV.

- L’automatisation des processus industriels augmentera le besoin d’adhésifs compatibles avec les systèmes de distribution à grande vitesse.

- Les secteurs intensifs en composites tels que l’aérospatiale et l’énergie éolienne stimuleront l’innovation continue dans les technologies de collage structurel.

- L’optimisation de la chaîne d’approvisionnement et la diversification des matières premières deviendront des priorités stratégiques pour les fabricants.

- La simulation numérique et les outils de performance prédictive du collage soutiendront des cycles de développement de produits plus rapides.

- Les partenariats stratégiques entre les fournisseurs d’adhésifs et les OEM renforceront les solutions de collage personnalisées pour les applications émergentes.