Обзор Рынка

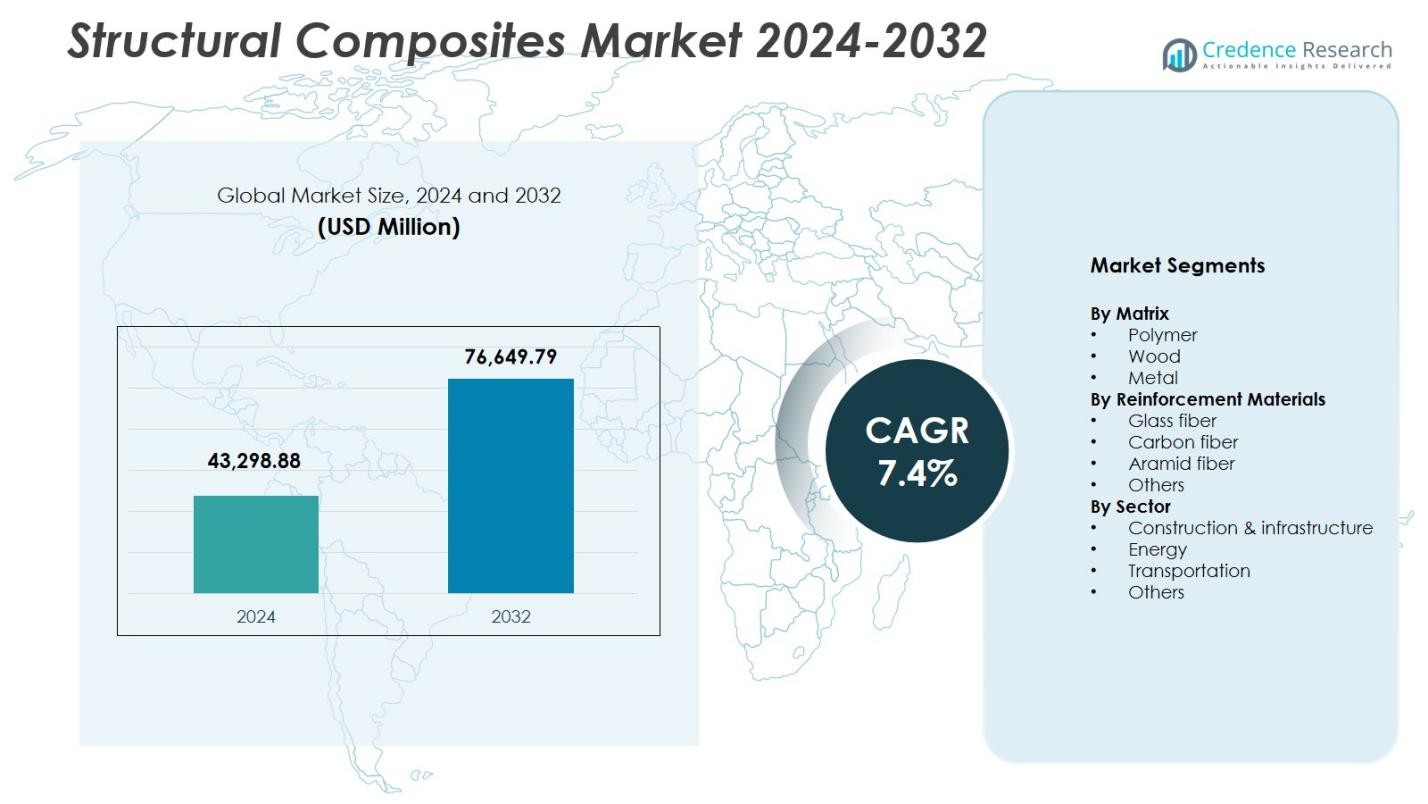

Размер рынка структурных композитов оценивался в 43,298.88 миллионов долларов США в 2024 году и, как ожидается, достигнет 76,649.79 миллионов долларов США к 2032 году при среднегодовом темпе роста (CAGR) 7.4% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический Период |

2020-2023 |

| Базовый Год |

2024 |

| Прогнозируемый Период |

2025-2032 |

| Размер Рынка Структурных Композитов 2024 |

43,298.88 миллионов долларов США |

| Рынок Структурных Композитов, CAGR |

7.4% |

| Размер Рынка Структурных Композитов 2032 |

76,649.79 миллионов долларов США |

Рынок структурных композитов формируется ключевыми игроками, такими как Hexcel Corporation, Toray Group, Owens Corning, Solvay, Teijin Limited, Mitsubishi Chemical Holdings Corporation, Huntsman Corporation, Hexion Inc., SGL Group и Argosy International Inc., которые продвигают достижения в области высокоэффективных материалов для структурных приложений. Эти компании сосредоточены на повышении прочности, долговечности и снижении веса, чтобы удовлетворить растущий спрос в строительстве, транспорте, аэрокосмической и энергетической отраслях. Северная Америка лидирует на рынке с долей 32.4% в 2024 году, поддерживаемая сильными производственными возможностями и инвестициями в инфраструктуру, в то время как Европа и Азиатско-Тихоокеанский регион следуют за ней с активным внедрением в области возобновляемой энергии и промышленного развития.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ Рынка

- Размер рынка структурных композитов достиг 43,298.88 миллионов долларов США в 2024 году и прогнозируется рост на CAGR 7.4% до 2032 года.

- Растущий спрос на легкие, устойчивые к коррозии материалы в строительстве, транспорте и возобновляемой энергетике продолжает стимулировать активное внедрение полимерных матричных композитов, которые занимали 8% долю в 2024 году.

- Ключевые тенденции включают быстрое расширение установок ветровой энергии, увеличение легковесности автомобилей и достижения в области технологий перерабатываемых композитов, поддерживающих цели устойчивого развития.

- Ведущие игроки, такие как Hexcel Corporation, Toray Group, Owens Corning, Solvay и Teijin Limited, сосредотачиваются на высокопрочных материалах, автоматизации и инновациях в продуктах для укрепления присутствия на рынке.

- Северная Америка лидировала с 4% долей, за ней следовала Европа с 29.7% и Азиатско-Тихоокеанский регион с 28.1%, поддерживаемые крупными инфраструктурными программами, ростом возобновляемой энергетики и расширением применения в транспорте.

Анализ Сегментации Рынка:

Анализ Сегментации Рынка:

По Матрице

Рынок структурных композитов по матрице доминируется полимерным сегментом, занимающим 62.8% долю в 2024 году, благодаря высокому соотношению прочности к весу, устойчивости к коррозии и универсальности в строительстве, энергетике и транспортных приложениях. Полимерные композиты продолжают набирать популярность благодаря снижению затрат на жизненный цикл, легкости изготовления и пригодности для крупномасштабных структурных компонентов, таких как мостовые настилы, лопасти ветряных турбин и кузовные панели автомобилей. Сегменты древесной и металлической матриц следуют, поддерживаемые нишевыми приложениями, но полимер остается предпочтительным выбором, поскольку отрасли сосредотачиваются на легковесности, долговечности и улучшенной структурной производительности.

- Например, Mitsubishi Chemical Group предоставила автоклавируемый препрег из углеродного волокна для кузовных панелей автомобилей OEM, таких как крыши и капоты шириной до двух метров, упрощая покраску при 180°C в течение 45 минут.

По Укрепляющим Материалам

Рынок структурных композитов по укрепляющим материалам возглавляется сегментом стекловолокна, занимающим 54.6% долю в 2024 году, благодаря его экономичности, отличным механическим свойствам и широкому применению в инфраструктурных и транспортных структурах. Композиты из стекловолокна обеспечивают высокую прочность на растяжение, ударопрочность и гибкость дизайна, что делает их подходящими для мостов, арматуры, морских компонентов и строительных панелей. Углеродное волокно следует с высоким спросом в аэрокосмических и высокопроизводительных автомобильных приложениях, в то время как арамидное волокно и другие материалы удовлетворяют специализированные требования. Доминирование стекловолокна дополнительно усиливается увеличением инвестиций в прочные, легкие композитные решения.

- Например, арматура Durabar GFRP от Dextra, изготовленная из полимеров, армированных стекловолокном, в 4 раза легче и в 2 раза прочнее стали, производится на заводах, сертифицированных по ISO-9001, для прямых стержней, катушек и изгибов в бетонном армировании.

По секторам

Рынок структурных композитов по секторам доминирует сегмент строительства и инфраструктуры, который занял 41,3% доли в 2024 году благодаря быстрому внедрению композитных материалов для восстановления мостов, усиления конструкций, модульного строительства и коррозионно-стойких строительных компонентов. Сектор получает выгоду от длительного срока службы композитов, сниженных затрат на обслуживание и превосходных несущих способностей. Применение в энергетике, особенно в лопастях ветряных турбин, продолжает расширяться, в то время как спрос в транспорте обусловлен производством легких транспортных средств. Другие сектора вносят вклад через морские, промышленные и оборонные приложения. Сильное доминирование строительства и инфраструктуры отражает глобальную модернизацию инфраструктуры и замену материалов, ориентированную на устойчивость.

Ключевые факторы роста

Растущий спрос на легкие и высокопрочные материалы

Рынок структурных композитов значительно растет, поскольку отрасли придают приоритет легким и высокопрочным материалам для повышения эффективности и долговечности. Композиты предлагают превосходные механические характеристики, стойкость к коррозии и гибкость в дизайне, что позволяет их широкое использование в транспорте, строительстве и промышленном оборудовании. Автопроизводители и производители аэрокосмической техники все чаще заменяют металлические детали на композиты для повышения топливной эффективности и снижения выбросов. Кроме того, разработчики инфраструктуры принимают композитные балки, панели и арматуру для снижения затрат на обслуживание и продления срока службы, что в совокупности стимулирует сильный спрос в глобальных инженерных и производственных секторах.

- Например, панели COMPOSOLITE от Strongwell, изготовленные методом пултрузии с использованием полимеров, армированных волокном, служат в качестве модульных структурных компонентов толщиной 3,15 дюйма, которые соединяются для несущих применений в зданиях.

Расширение возобновляемой энергии и установок ветряной энергии

Быстрый рост мирового развертывания ветровой энергии служит сильным катализатором для потребления композитов, особенно в производстве больших, высокоэффективных лопастей турбин. Структурные композиты обеспечивают исключительную усталостную стойкость, жесткость и легкость, необходимые для более длинных и эффективных конструкций лопастей. Правительства по всему миру инвестируют в увеличение мощностей возобновляемой энергии, создавая устойчивый спрос на композитные материалы. Оффшорные ветропроекты, требующие превосходной коррозионной стойкости и структурной надежности, дополнительно способствуют росту рынка. Эти факторы в совокупности позиционируют композиты как критически важный материал для следующего поколения инфраструктуры возобновляемой энергии.

- Например, компания Vestas оснащает свою турбину V162-6.2 MW EnVentus лопастями из углеродного и стекловолокна длиной 79,35 метра. Эти композиты позволяют достичь диаметра ротора в 162 метра, что способствует улучшенному захвату энергии в различных условиях ветра.

Увеличение модернизации и ремонта инфраструктуры

Инициативы по восстановлению инфраструктуры по всему миру способствуют расширению рынка, поскольку композиты обеспечивают долговечные и устойчивые к коррозии решения для мостов, туннелей и общественных объектов. Структурные композиты снижают затраты на установку и обслуживание по сравнению с альтернативами из стали и бетона, что делает их предпочтительными для укрепления и модернизации проектов. Растущие инвестиции в умную и устойчивую инфраструктуру усиливают потребность в передовых материалах с длительным сроком службы. Правительства и частные застройщики используют настилы, арматуру, обмотки и структурные балки на основе композитов для повышения производительности и устойчивости, значительно ускоряя рост рынка как в развитых, так и в развивающихся экономиках.

Ключевые тенденции и возможности

Технологические достижения в производстве высокопроизводительных композитов

Постоянные инновации в химии смол, технологиях волокон и автоматизированных производственных процессах представляют значительные возможности для рынка структурных композитов. Передовые методы, такие как литье под давлением смолы, намотка волокна и автоматизированное размещение волокна, улучшают скорость производства, консистентность и экономическую эффективность. Появление перерабатываемых композитов и термопластичных матриц стимулирует инновации, ориентированные на устойчивое развитие. Эти технологии позволяют разрабатывать более легкие, прочные и долговечные компоненты, открывая возможности в аэрокосмической, автомобильной, оборонной и крупномасштабной строительной отраслях. Производители, инвестирующие в цифровое производство и оптимизацию материалов, получают выгоду от сокращения отходов и улучшения характеристик продукции.

- Например, компания Advanced Composites Inc. использует машины для намотки волокна с углеродными и стекловолоконными материалами для производства высокопроизводительных труб и конструкций для оборонных и коммерческих целей, поддерживая прототипирование и серийное производство.

Растущее принятие устойчивых и экологически эффективных композитных решений

Увеличивающееся глобальное внимание к целям ESG и практикам циркулярной экономики стимулирует принятие смол на биологической основе, натуральных волокон и перерабатываемых композитных систем. Промышленность ищет экологически чистые структурные решения, которые соответствуют строгим стандартам выбросов без ущерба для производительности. Устойчивые композиты создают новые возможности в зеленом строительстве, оборудовании для возобновляемой энергии, мобильности следующего поколения и углеродно-нейтральной инфраструктуре. Регуляторная поддержка низкоуглеродных материалов ускоряет переход к экологически эффективным композитам, побуждая производителей расширять устойчивые продуктовые линии и внедрять инновации в цепочки поставок, чтобы удовлетворить растущий спрос на более экологически чистые структурные материалы.

- Например, линейка Nature от Hexcel также сочетает льняные волокна с био-основными смолами для замены нефтехимических эпоксидов, сохраняя свойства обработки композитов в лопастях ветряных турбин. Это поддерживает сокращение выбросов в возобновляемой энергетике без изменения характеристик смолы.

Ключевые проблемы

Высокие производственные затраты и сложные производственные процессы

Несмотря на значительные преимущества в производительности, рынок структурных композитов сталкивается с проблемами из-за высоких затрат на материалы, трудоемких процессов и значительных капитальных требований. Продвинутые волокна, специализированные инструменты и точное изготовление способствуют увеличению производственных расходов по сравнению с традиционной сталью и алюминием. Производители также должны управлять длительными циклами и строгими стандартами контроля качества, что ограничивает масштабируемость. Эти барьеры по стоимости препятствуют внедрению в чувствительных к цене приложениях, особенно в развивающихся регионах. Преодоление этой проблемы требует достижений в автоматизации, снижении стоимости сырья и оптимизации проектных методов для повышения конкурентоспособности по стоимости.

Ограниченные технологии переработки и проблемы управления в конце жизненного цикла

Переработка структурных композитов остается серьезной проблемой из-за сложных составов материалов, систем смол с перекрестными связями и ограниченной доступности экономически жизнеспособных технологий переработки. Большинство композитных отходов оказывается на свалках, вызывая экологические проблемы и привлекая внимание регулирующих органов. Отраслям требуются масштабируемые решения для восстановления волокон и повторного использования композитных отходов без ухудшения производительности. Отсутствие зрелой инфраструктуры переработки ограничивает широкое внедрение, особенно в таких высокообъемных секторах, как автомобилестроение и строительство. Решение этой проблемы требует прорывов в химической переработке, разработке термопластичных композитов и системах циркулярных материалов.

Региональный анализ

Северная Америка

Северная Америка занимает лидирующую позицию на рынке структурных композитов с долей 32,4% в 2024 году, поддерживаемой широким внедрением в аэрокосмической отрасли, восстановлении инфраструктуры и установках ветряной энергии. Регион выигрывает от передовых производственных возможностей, высоких инвестиций в легкие материалы и значительного присутствия крупных производителей композитов. Программы модернизации инфраструктуры ускоряют спрос на коррозионно-устойчивую арматуру, мостовые настилы и решения для укрепления конструкций. Расширяющийся сектор электромобилей дополнительно стимулирует использование композитов в легких кузовных конструкциях. Благоприятные нормативные рамки, способствующие энергоэффективности и устойчивости, продолжают укреплять расширение рынка в Соединенных Штатах и Канаде.

Европа

Европа захватила долю 29,7% на рынке структурных композитов в 2024 году, благодаря широкому внедрению возобновляемой энергии, строгим экологическим нормам и отраслевому стремлению к легким конструкциям. Регион лидирует в установках оффшорных ветряных турбин, создавая значительный спрос на передовые композитные лопасти и структурные компоненты. Автомобильные OEM ускоряют интеграцию композитов для достижения целей по сокращению выбросов, в то время как строительные компании отдают приоритет долговечным и перерабатываемым композитным решениям. Сильные инвестиции в НИОКР, особенно в Германии, Великобритании и Франции, поддерживают инновации в области высокопроизводительных и устойчивых материалов. Региональное нормативное давление на циркулярность укрепляет долгосрочное внедрение композитов.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует в росте рынка структурных композитов, занимая 28,1% доли в 2024 году, благодаря быстрому индустриализации, расширению инфраструктурных проектов и увеличению мощности возобновляемой энергетики. Китай и Индия значительно способствуют расширению рынка за счет крупномасштабного строительства, модернизации транспорта и увеличения инвестиций в установки ветровой энергии. Регион выигрывает от конкурентоспособной доступности сырья и экономически эффективного производства, что позволяет более широкое применение в различных секторах. Уменьшение веса автомобилей, развитие высокоскоростных железных дорог и морские приложения дополнительно укрепляют спрос. Расширяющаяся промышленная база Азиатско-Тихоокеанского региона и поддержка правительства в устойчивой инфраструктуре обеспечивают продолжительное проникновение композитов в различные приложения.

Латинская Америка

Латинская Америка заняла 5,4% доли на рынке структурных композитов в 2024 году, поддерживаемая растущими приложениями в строительстве, нефтегазовой отрасли и транспортном оборудовании. Страны, такие как Бразилия и Мексика, все чаще используют композитные материалы для коррозионно-стойких конструкций, трубопроводов и морских компонентов из-за сложных экологических условий. Модернизация инфраструктуры и растущие инвестиции в возобновляемую энергетику, особенно в ветровую энергию, способствуют росту спроса. Расширение местного производства и партнерства с мировыми производителями композитов улучшают доступность рынка. Усилия по экономической диверсификации в крупных экономиках дополнительно стимулируют использование прочных, высокопроизводительных структурных композитов.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занял 4,4% доли на рынке структурных композитов в 2024 году, благодаря развитию инфраструктуры, расширению энергетического сектора и увеличению использования композитов в суровых условиях окружающей среды. Регион все чаще использует композитные материалы для трубопроводов, фасадов зданий и промышленных конструкций из-за их превосходной стойкости к коррозии, теплу и химическому воздействию. Инициативы в области возобновляемой энергии, включая крупные солнечные и ветровые проекты, поддерживают дополнительный спрос. Растущая строительная активность в странах ССАГПЗ и индустриализация по всей Африке дополнительно ускоряют проникновение на рынок. Сотрудничество с мировыми производителями композитов укрепляет местные возможности и внедрение.

Сегментация рынка:

По матрице

По армирующим материалам

- Стекловолокно

- Углеродное волокно

- Арамидное волокно

- Другие

По секторам

- Строительство и инфраструктура

- Энергетика

- Транспорт

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке структурных композитов включает ведущие компании, такие как Hexcel Corporation, Hexion Inc., Teijin Limited, Solvay, Mitsubishi Chemical Holdings Corporation, Toray Group, Huntsman Corporation, Owens Corning, SGL Group и Argosy International Inc., которые стимулируют технологические инновации и глобальное расширение рынка. Эти игроки сосредоточены на разработке высокопроизводительных композитов с улучшенной механической прочностью, долговечностью и устойчивостью, чтобы удовлетворить растущий спрос в аэрокосмическом, строительном, транспортном и энергетическом секторах. Стратегические инициативы, такие как слияния, усовершенствования продукции и расширение мощностей, укрепляют их рыночные позиции. Многие компании активно инвестируют в автоматизацию, технологии перерабатываемых композитов и легкие материалы для обслуживания новых приложений. Партнерства с OEM и разработчиками инфраструктуры дополнительно позволяют создавать индивидуальные композитные решения для сложных инженерных требований, обеспечивая непрерывный рост и конкурентное различие в разных регионах.

Анализ ключевых игроков

- Owens Corning

- Solvay

- Argosy International Inc

- Hexion Inc

- SGL Group

- Teijin Limited

- Mitsubishi Chemical Holdings Corporation

- Huntsman Corporation

- Toray Group

- Hexcel Corporation

Последние разработки

- В сентябре 2025 года AM Group приобрела UBC Composites, европейского специалиста по высококачественным углеродным волокнам для эстетических и структурных применений, интегрировав его производственные мощности в Германии и Словакии для повышения возможностей в премиальных автомобильных, оборонных, аэрокосмических и возобновляемых энергетических секторах.

- В декабре 2025 года Syensqo и Vertical Aerospace объявили о долгосрочном партнерстве по интеграции высокопроизводительных композитов и клеев Syensqo в структуру электрического самолета VX4.

- В ноябре 2025 года FibreCoat и Lofith Composites заключили стратегическое партнерство для разработки композитных материалов нового поколения на основе термопластов для космических приложений.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Матрицы, Укрепляющих Материалов, Сектора и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать сильный рост, поскольку отрасли все чаще принимают легкие и высокопрочные композитные структуры.

- Достижения в автоматизированном производстве композитов повысят эффективность производства и снизят затраты.

- Расширение возобновляемой энергетики, особенно ветровой, увеличит спрос на передовые композитные лопасти и компоненты.

- Проекты модернизации инфраструктуры ускорят внедрение коррозионно-стойких композитных материалов.

- Автомобильный и аэрокосмический сектора продолжат переход к легким решениям на основе композитов.

- Разработка перерабатываемых и биоразлагаемых композитов поддержит цели устойчивого развития.

- Увеличение инвестиций в высокопроизводительные технологии углеродного волокна укрепит премиальные приложения.

- Развивающиеся экономики расширят использование композитов в строительстве, транспорте и промышленных сегментах.

- Цифровой дизайн, инструменты моделирования и системы мониторинга умных композитов улучшат оптимизацию производительности.

- Глобальные игроки сосредоточатся на стратегических партнерствах и расширении мощностей для удовлетворения меняющихся потребностей в структурных композитах.