Markedsoversigt

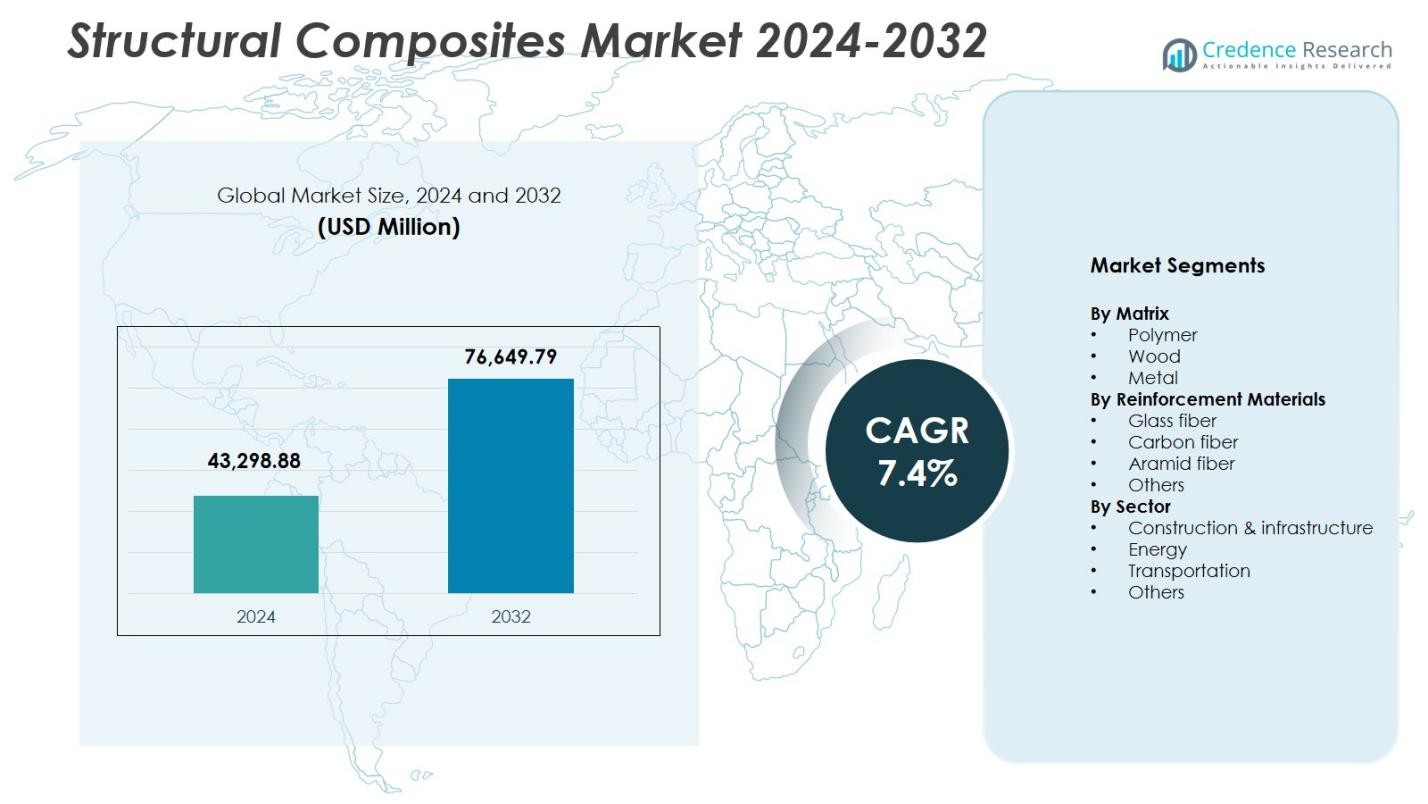

Markedet for strukturelle kompositter blev værdsat til USD 43.298,88 millioner i 2024 og forventes at nå USD 76.649,79 millioner i 2032, med en CAGR på 7,4% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for strukturelle kompositter Størrelse 2024 |

USD 43.298,88 millioner |

| Marked for strukturelle kompositter, CAGR |

7,4% |

| Marked for strukturelle kompositter Størrelse 2032 |

USD 76.649,79 millioner |

Markedet for strukturelle kompositter formes af nøgleaktører som Hexcel Corporation, Toray Group, Owens Corning, Solvay, Teijin Limited, Mitsubishi Chemical Holdings Corporation, Huntsman Corporation, Hexion Inc., SGL Group og Argosy International Inc., som alle driver fremskridt inden for højtydende materialer til strukturelle anvendelser. Disse virksomheder fokuserer på forbedret styrke, holdbarhed og vægtreduktion for at imødekomme den stigende efterspørgsel på tværs af bygge-, transport-, luftfarts- og energisektorerne. Nordamerika leder markedet med en 32,4% andel i 2024, understøttet af stærke produktionskapaciteter og investeringer i infrastruktur, mens Europa og Asien-Stillehavsområdet følger tæt med robust adoption på tværs af vedvarende energi og industriel udvikling.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for strukturelle kompositter nåede en størrelse på USD 43.298,88 millioner i 2024 og forventes at vokse med en CAGR på 7,4% frem til 2032.

- Den stigende efterspørgsel efter lette, korrosionsbestandige materialer inden for byggeri, transport og vedvarende energi fortsætter med at drive en stærk adoption af polymermatrixkompositter, som havde en andel på 8% i 2024.

- Vigtige tendenser inkluderer hurtig udvidelse af vindenergianlæg, øget letvægtsfremstilling i bilindustrien og fremskridt inden for genanvendelige kompositteknologier, der understøtter bæredygtighedsmål.

- Førende aktører som Hexcel Corporation, Toray Group, Owens Corning, Solvay og Teijin Limited fokuserer på højstyrkematerialer, automatisering og produktinnovationer for at styrke markedspositionen.

- Nordamerika førte med en andel på 4%, efterfulgt af Europa med 29,7% og Asien-Stillehavsområdet med 28,1%, understøttet af store infrastrukturprogrammer, vækst i vedvarende energi og udvidede transportanvendelser.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Matrix

Markedet for strukturelle kompositter efter matrix domineres af polymersegmentet, der havde en andel på 62,8% i 2024, drevet af dets høje styrke-til-vægt-forhold, korrosionsbestandighed og alsidighed på tværs af byggeri, energi og transportanvendelser. Polymerkompositter fortsætter med at vinde frem på grund af reducerede livscyklusomkostninger, nem fremstilling og egnethed til storskala strukturelle komponenter som brodæk, vindmøllevinger og bilkarosseripaneler. Træ- og metalmatrixsegmenterne følger, understøttet af nicheanvendelser, men polymer forbliver det foretrukne valg, da industrier fokuserer på letvægtsfremstilling, holdbarhed og forbedret strukturel ydeevne.

- For eksempel leverede Mitsubishi Chemical Group autoklaverbar kulfiberprepreg til en OEM’s bilkarosseripaneler, såsom tage og motorhjelme op til to meter brede, hvilket forenkler maling ved 180°C i 45 minutter.

Efter Forstærkningsmaterialer

Markedet for strukturelle kompositter efter forstærkningsmaterialer ledes af glasfibersegmentet, der tegner sig for en andel på 54,6% i 2024, understøttet af dets omkostningseffektivitet, fremragende mekaniske egenskaber og udbredte anvendelse i infrastruktur- og transportstrukturer. Glasfiberkompositter muliggør høj trækstyrke, slagfasthed og designfleksibilitet, hvilket gør dem velegnede til broer, armeringsjern, marine komponenter og bygningspaneler. Kulfiber følger med stærk efterspørgsel inden for luftfart og højtydende bilapplikationer, mens aramidfiber og andre imødekommer specialiserede krav. Glasfiberens dominans forstærkes yderligere af stigende investeringer i holdbare, lette kompositløsninger.

- For eksempel er Dextra’s Durabar GFRP armeringsjern, lavet af glasfiberforstærket polymer, 4x lettere og 2x stærkere end stål, produceret i ISO-9001 certificerede fabrikker til lige stænger, spoler og bøjninger i betonforstærkning.

Efter Sektor

Markedet for strukturelle kompositter efter sektor domineres af byggeri & infrastruktur segmentet, som fangede 41,3% andel i 2024 på grund af hurtig adoption af kompositmaterialer til brorehabilitering, strukturel styrkelse, modulært byggeri og korrosionsbestandige bygningskomponenter. Sektoren drager fordel af kompositters lange levetid, reducerede vedligeholdelsesomkostninger og overlegne bæreevne. Energiapplikationer, især vindmøllevinger, fortsætter med at ekspandere, mens transportefterspørgslen drives af produktion af letvægtsbiler. Andre sektorer bidrager gennem marine, industrielle og forsvarsapplikationer. Den stærke dominans af byggeri & infrastruktur afspejler global infrastrukturmodernisering og bæredygtighedsdrevet materialesubstitution.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Letvægts- og Højstyrkematerialer

Markedet for strukturelle kompositter vokser betydeligt, da industrier prioriterer letvægts- og højstyrkematerialer for at forbedre effektivitet og holdbarhed. Kompositter tilbyder overlegen mekanisk ydeevne, korrosionsbestandighed og designfleksibilitet, hvilket muliggør deres udbredte anvendelse i transport, byggeri og industrielt udstyr. Bilproducenter og luftfartsproducenter erstatter i stigende grad metaldele med kompositter for at forbedre brændstofeffektivitet og reducere emissioner. Desuden adopterer infrastrukturudviklere kompositbjælker, paneler og armeringsjern for at sænke vedligeholdelsesomkostninger og forlænge levetiden, hvilket samlet driver stærk efterspørgsel på tværs af globale ingeniør- og fremstillingssektorer.

- For eksempel tjener Strongwell’s COMPOSOLITE paneler, lavet via pultrusion med fiberforstærket polymer, som 3,15-tommer tykke modulære strukturelle komponenter, der låser sammen til bærende applikationer i bygninger.

Udvidelse af Vedvarende Energi og Vindkraftinstallationer

Den hurtige stigning i global vindenergianvendelse fungerer som en stærk katalysator for kompositforbrug, især i produktionen af store, højtydende turbineblade. Strukturelle kompositter giver enestående træthedsbestandighed, stivhed og letvægtskarakteristika, der er essentielle for længere og mere effektive bladdesign. Regeringer verden over investerer i kapacitetsudvidelse af vedvarende energi, hvilket skaber vedvarende efterspørgsel efter kompositmaterialer. Offshore vindprojekter, der kræver overlegen korrosionsbestandighed og strukturel pålidelighed, øger yderligere markedsvæksten. Disse faktorer positionerer samlet kompositter som et kritisk materiale til næste generation af vedvarende energiinfrastruktur.

- For eksempel udstyrer Vestas sin V162-6.2 MW EnVentus turbine med kulstof- og glasfiberforstærkede plastblade, der måler 79,35 meter i længden. Disse kompositmaterialer muliggør en rotordiameter på 162 meter, hvilket understøtter forbedret energifangst under forskellige vindforhold.

Øget Modernisering og Reparation af Infrastruktur

Initiativer til rehabilitering af infrastruktur verden over understøtter markedsudvidelse, da kompositter leverer holdbare, korrosionsbestandige løsninger til broer, tunneler og offentlige forsyninger. Strukturelle kompositter reducerer installations- og vedligeholdelsesomkostninger sammenlignet med stål- og betonalternativer, hvilket gør dem foretrukne til styrkelse og renoveringsprojekter. Voksende investeringer i smart og bæredygtig infrastruktur forstærker behovet for avancerede materialer med forlænget driftstid. Regeringer og private udviklere udnytter kompositbaserede dæk, armeringsjern, wraps og strukturelle bjælker til at forbedre ydeevne og modstandsdygtighed, hvilket markant accelererer markedsvækst på tværs af både udviklede og nye økonomier.

Vigtige Tendenser & Muligheder

Teknologiske Fremskridt i Produktion af Højtydende Kompositter

Kontinuerlig innovation inden for harpiks-kemi, fiberteknologier og automatiserede produktionsprocesser præsenterer store muligheder for markedet for strukturelle kompositter. Avancerede teknikker som resin transfer molding, filament winding og automatiseret fiberplacering forbedrer produktionshastighed, konsistens og omkostningseffektivitet. Fremkomsten af genanvendelige kompositter og termoplastiske matricer driver bæredygtighedsfokuseret innovation. Disse teknologier muliggør udviklingen af lettere, stærkere og mere holdbare komponenter, hvilket åbner muligheder på tværs af luftfart, bilindustrien, forsvar og storskala konstruktion. Producenter, der investerer i digital fabrikation og materialoptimering, drager fordel af reduceret spild og forbedret produktpræstation.

- For eksempel bruger Advanced Composites Inc. filament winding-maskiner med kulstof- og glasfibermaterialer til at producere højtydende rør og strukturer til forsvars- og kommercielle formål, hvilket understøtter prototyper gennem fulde produktionsserier.

Voksende Anvendelse af Bæredygtige og Øko-effektive Kompositløsninger

Den stigende globale vægt på ESG-mål og cirkulære økonomipraksisser driver anvendelsen af bio-baserede harpikser, naturlige fibre og genanvendelige kompositsystemer. Industrier søger miljøvenlige strukturelle løsninger, der opfylder strenge emissionsstandarder uden at gå på kompromis med ydeevnen. Bæredygtige kompositter skaber nye muligheder inden for grønne bygninger, udstyr til vedvarende energi, næste generations mobilitet og kulstofneutral infrastruktur. Regulatorisk støtte til lavkulstofmaterialer fremskynder overgangen til øko-effektive kompositter, hvilket opmuntrer producenter til at udvide bæredygtige produktlinjer og innovere på tværs af forsyningskæder for at imødekomme den stigende efterspørgsel efter grønnere strukturelle materialer.

- For eksempel kombinerer Hexcel’s Nature Range også hørfibre med bio-afledte harpikser for at erstatte petrokemiske epoxyer, samtidig med at de bevarer bearbejdningsegenskaberne for kompositter i vindmøllevinger. Dette understøtter reduktion af emissioner i vedvarende energi uden at ændre harpiksens egenskaber.

Vigtige Udfordringer

Høje Produktionsomkostninger og Komplekse Fremstillingsprocesser

På trods af stærke præstationsfordele står markedet for strukturelle kompositter over for udfordringer på grund af høje materialeomkostninger, arbejdskrævende processer og omfattende kapitalbehov. Avancerede fibre, specialværktøj og præcisionsfremstilling bidrager til forhøjede produktionsomkostninger sammenlignet med traditionelt stål og aluminium. Producenter skal også håndtere lange cyklustider og strenge kvalitetskontrolstandarder, hvilket begrænser skalerbarheden. Disse omkostningsbarrierer hæmmer anvendelsen i prisfølsomme applikationer, især i udviklingsregioner. At overvinde denne udfordring kræver fremskridt inden for automatisering, billigere råmaterialer og optimerede designteknikker for at forbedre omkostningskonkurrenceevnen.

Begrænsede Genbrugsteknologier og Problemer med Håndtering af Livscyklusens Afslutning

Genbrug af strukturelle kompositter forbliver en stor udfordring på grund af komplekse materialesammensætninger, tværbundne harpikssystemer og begrænset tilgængelighed af økonomisk rentable genbrugsteknologier. Det meste kompositaffald ender på lossepladser, hvilket skaber miljømæssige bekymringer og fremkalder reguleringsmæssig kontrol. Industrier kræver skalerbare løsninger til at genvinde fibre og genanvende kompositaffald uden at forringe ydeevnen. Manglen på moden genbrugsinfrastruktur begrænser udbredt anvendelse, især i højvolumensektorer som bilindustrien og byggeri. At tackle denne udfordring kræver gennembrud inden for kemisk genbrug, udvikling af termoplastiske kompositter og cirkulære materialesystemer.

Regional Analyse

Nordamerika

Nordamerika indtager en førende position på markedet for strukturelle kompositter med en 32,4% andel i 2024, understøttet af stærk anvendelse på tværs af luftfart, infrastrukturrehabilitering og vindenergiinstallationer. Regionen drager fordel af avancerede fremstillingsmuligheder, høje investeringer i letvægtsmaterialer og en robust tilstedeværelse af store kompositproducenter. Infrastrukturmoderniseringsprogrammer accelererer efterspørgslen efter korrosionsbestandig armering, brodæk og strukturelle styrkningsløsninger. Den ekspanderende sektor for elektriske køretøjer fremmer yderligere kompositanvendelse i letvægtskropsstrukturer. Gunstige reguleringsrammer, der fremmer energieffektivitet og bæredygtighed, fortsætter med at styrke markedsudvidelsen i USA og Canada.

Europa

Europa opnåede en 29,7% andel på markedet for strukturelle kompositter i 2024, drevet af omfattende udrulning af vedvarende energi, strenge miljøreguleringer og en industridækkende forpligtelse til letvægtsingeniørarbejde. Regionen fører an i installationer af offshore vindmøller, hvilket skaber betydelig efterspørgsel efter avancerede kompositblade og strukturelle komponenter. Bilproducenter accelererer integrationen af kompositter for at opfylde emissionsreduktionsmål, mens byggefirmaer prioriterer holdbare og genanvendelige kompositløsninger. Stærke investeringer i forskning og udvikling, især i Tyskland, Storbritannien og Frankrig, understøtter innovationer inden for højtydende og bæredygtige materialer. Regionens reguleringsmæssige fokus på cirkularitet styrker den langsigtede anvendelse af kompositter.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer vækstmomentum i markedet for strukturelle kompositter og har en andel på 28,1% i 2024, drevet af hurtig industrialisering, udvidelse af infrastrukturprojekter og stigende kapacitet inden for vedvarende energi. Kina og Indien bidrager væsentligt til markedsudvidelsen gennem storskala byggeri, modernisering af transport og stigende investeringer i vindenergiinstallationer. Regionen drager fordel af konkurrencedygtig råmaterialetilgængelighed og omkostningseffektiv produktion, hvilket muliggør bredere anvendelse på tværs af sektorer. Letvægtsbiler, udvikling af højhastighedstog og marine applikationer styrker yderligere efterspørgslen. Asien-Stillehavsområdets ekspanderende industrielle base og regeringens støtte til bæredygtig infrastruktur sikrer fortsat penetration af kompositter på tværs af forskellige anvendelser.

Latinamerika

Latinamerika tegnede sig for en andel på 5,4% i markedet for strukturelle kompositter i 2024, understøttet af voksende anvendelser inden for byggeri, olie og gas samt transportudstyr. Lande som Brasilien og Mexico anvender i stigende grad kompositmaterialer til korrosionsbestandige strukturer, rørledninger og marine komponenter på grund af udfordrende miljøforhold. Infrastrukturforbedringer og stigende investeringer i vedvarende energi, især inden for vindkraft, bidrager til efterspørgselsvækst. Lokal produktionsudvidelse og partnerskaber med globale kompositproducenter forbedrer markedsadgangen. Økonomiske diversificeringsbestræbelser på tværs af større økonomier fremmer yderligere anvendelsen af holdbare, højtydende strukturelle kompositter.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen havde en andel på 4,4% i markedet for strukturelle kompositter i 2024, drevet af infrastrukturudvikling, udvidelse af energisektoren og stigende brug af kompositter under barske miljøforhold. Regionen anvender i stigende grad kompositmaterialer til rørledninger, bygningsfacader og industrielle strukturer på grund af deres overlegne modstandsdygtighed over for korrosion, varme og kemisk eksponering. Initiativer inden for vedvarende energi, herunder store sol- og vindprojekter, understøtter yderligere efterspørgsel. Voksende byggeaktivitet i GCC-landene og industrialisering på tværs af Afrika fremskynder yderligere markedsindtrængning. Samarbejde med globale kompositproducenter styrker lokal kapacitet og anvendelse.

Markedssegmenteringer:

Efter Matrix

Efter Forstærkningsmaterialer

- Glasfiber

- Kulfiber

- Aramidfiber

- Andre

Efter Sektor

- Byggeri & infrastruktur

- Energi

- Transport

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i markedet for strukturelle kompositter omfatter førende virksomheder som Hexcel Corporation, Hexion Inc., Teijin Limited, Solvay, Mitsubishi Chemical Holdings Corporation, Toray Group, Huntsman Corporation, Owens Corning, SGL Group og Argosy International Inc., der alle driver teknologisk innovation og global markedsudvidelse. Disse aktører fokuserer på at udvikle højtydende kompositter med forbedret mekanisk styrke, holdbarhed og bæredygtighed for at imødekomme den stigende efterspørgsel på tværs af luftfart, byggeri, transport og energisektorer. Strategiske initiativer såsom fusioner, produktforbedringer og kapacitetsudvidelser styrker deres markedspositionering. Mange virksomheder investerer kraftigt i automatisering, genanvendelige kompositteknologier og letvægtsmaterialer for at betjene nye anvendelser. Partnerskaber med OEM’er og infrastrukturudviklere muliggør yderligere skræddersyede kompositløsninger til komplekse ingeniørkrav, hvilket sikrer kontinuerlig vækst og konkurrencefordele på tværs af regioner.

Nøglespilleranalyse

- Owens Corning

- Solvay

- Argosy International Inc

- Hexion Inc

- SGL Group

- Teijin Limited

- Mitsubishi Chemical Holdings Corporation

- Huntsman Corporation

- Toray Group

- Hexcel Corporation

Seneste Udviklinger

- I september 2025 opkøbte AM Group UBC Composites, en europæisk specialist i avancerede kulfiberkomponenter til æstetiske og strukturelle anvendelser, og integrerede deres produktionsfaciliteter i Tyskland og Slovakiet for at styrke kapaciteten inden for premium bilindustri, forsvar, luftfart og vedvarende energisektorer.

- I december 2025 annoncerede Syensqo og Vertical Aerospace et langsigtet partnerskab for at integrere Syensqos højtydende kompositter og klæbemidler i VX4 elektriske flystruktur.

- I november 2025 dannede FibreCoat og Lofith Composites et strategisk partnerskab for at udvikle næste generations termoplastiske kompositmaterialer til rumfartsanvendelser.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Matrix, Forstærkningsmaterialer, Sektor og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet vil opleve stærk vækst, da industrier i stigende grad adopterer letvægts- og højstyrkekompositstrukturer.

- Fremskridt inden for automatiseret kompositproduktion vil forbedre produktionseffektiviteten og reducere omkostningerne.

- Udvidelse af vedvarende energi, især vindkraft, vil øge efterspørgslen efter avancerede kompositblade og komponenter.

- Moderniseringsprojekter inden for infrastruktur vil accelerere anvendelsen af korrosionsbestandige kompositmaterialer.

- Bil- og luftfartssektorerne vil fortsætte med at skifte mod kompositbaserede letvægtsløsninger.

- Udvikling af genanvendelige og bio-baserede kompositter vil understøtte bæredygtighedsmål.

- Øgede investeringer i højtydende kulfiberteknologier vil styrke premium anvendelser.

- Vækstøkonomier vil udvide kompositanvendelsen på tværs af byggeri, transport og industrielle segmenter.

- Digitale design-, simuleringsværktøjer og smarte kompositovervågningssystemer vil forbedre ydelsesoptimering.

- Globale aktører vil fokusere på strategiske partnerskaber og kapacitetsudvidelse for at imødekomme de udviklende behov for strukturelle kompositter.