Обзор Рынка

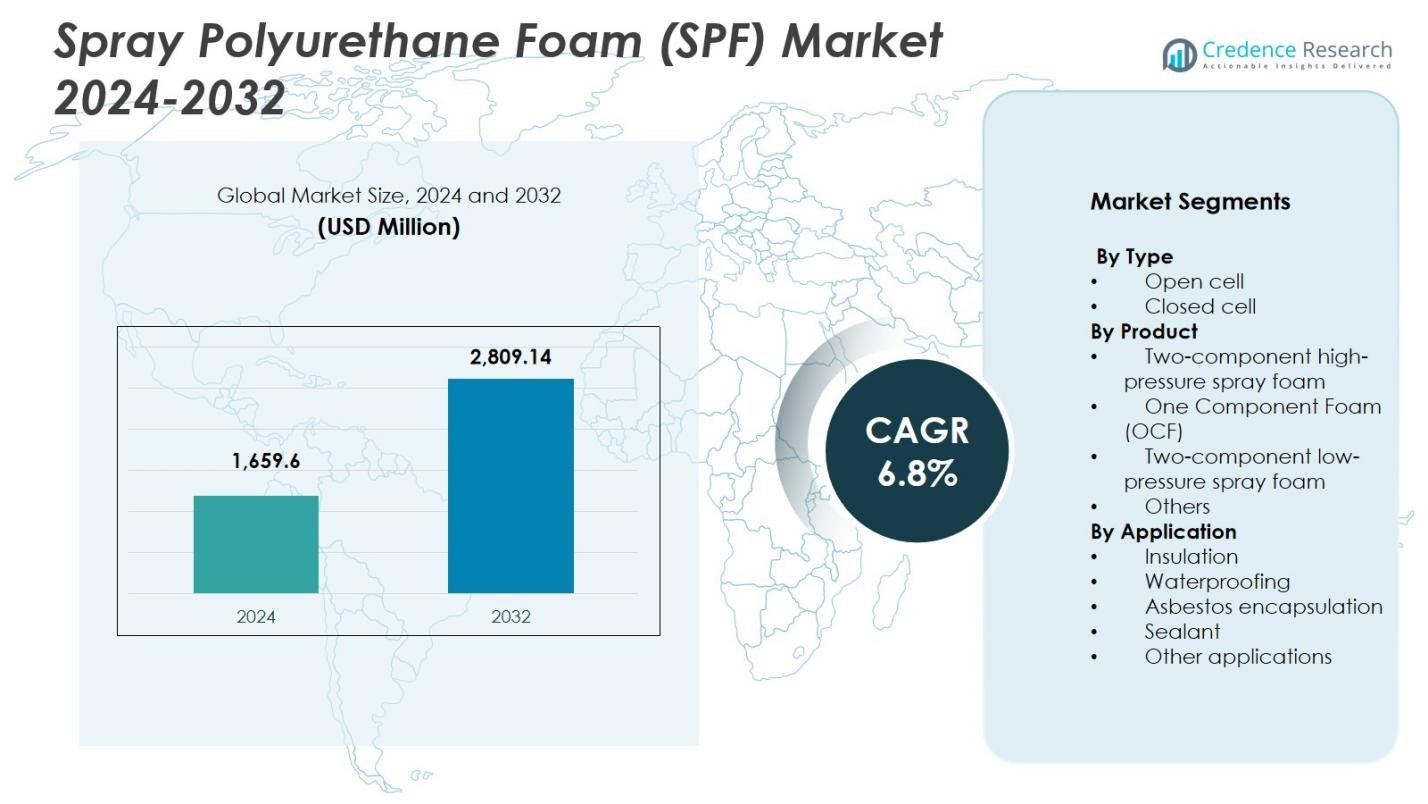

Размер рынка распыляемой полиуретановой пены (SPF) оценивался в 1,659.6 миллиона долларов США в 2024 году и, как ожидается, достигнет 2,809.14 миллиона долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 6.8% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка распыляемой полиуретановой пены (SPF) 2024 |

1,659.6 миллиона долларов США |

| Рынок распыляемой полиуретановой пены (SPF), CAGR |

6.8% |

| Размер рынка распыляемой полиуретановой пены (SPF) 2032 |

2,809.14 миллиона долларов США |

Рынок распыляемой полиуретановой пены (SPF) движим ведущими игроками, такими как Johns Manville, Accella Corporation, Isothane Ltd., Huntsman, CertainTeed, LyondellBasell Industries, BASF SE, Icynene-Lapolla, Dow и Invista, которые сосредоточены на передовых формулах, высокоэффективных системах изоляции и энергоэффективных решениях. Эти компании укрепляют свое присутствие через инновации в продуктах, стратегические сотрудничества и расширение на быстрорастущие строительные рынки. Регионально Северная Америка лидирует на рынке распыляемой полиуретановой пены (SPF) с долей 37.6% в 2024 году, поддерживаемая строгими энергетическими кодексами, ростом деятельности по модернизации и сильным внедрением закрытоячеистой SPF в коммерческих и жилых приложениях.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ Рынка

- Рынок напыляемой полиуретановой пены (SPF) достиг 1,659.6 миллионов долларов США в 2024 году и будет расти с CAGR 6.8% до 2032 года, благодаря увеличению использования в изоляции и гидроизоляции.

- Сильный спрос на высокоэффективную изоляцию, более строгие энергетические нормы для зданий и увеличение ретрофитинга являются ключевыми факторами, поддерживающими внедрение SPF в жилом, коммерческом и промышленном секторах.

- Тенденции рынка отражают растущее использование формул с низким ПГП, биоосновных полиолов и передовых технологий напыления, которые повышают эффективность установки и соответствие экологическим требованиям.

- Крупные игроки, такие как Johns Manville, BASF SE, Huntsman, Dow, Icynene-Lapolla и LyondellBasell Industries, расширяют свои портфели за счет инноваций и укрепления партнерских отношений с подрядчиками, сосредотачиваясь на решениях с высоким давлением SPF.

- Северная Америка лидирует с долей 37.6%, за ней следует Европа с 28.3% и Азиатско-Тихоокеанский регион с 24.1%, в то время как сегмент изоляции доминирует на глобальном уровне с долей 54.2% благодаря превосходной тепловой эффективности и спросу, обусловленному нормативами.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу

Рынок напыляемой полиуретановой пены (SPF) по типу доминирует закрытоячеистая пена, составляющая 61.4% доли в 2024 году благодаря своей превосходной тепловой стойкости, высокой структурной прочности и способности к влагоизоляции. Закрытоячеистая SPF широко используется в коммерческих и промышленных зданиях, где требования к долговечности и энергоэффективности особенно строгие. Открытоячеистая пена, с ее меньшей плотностью и способностью к звукопоглощению, поддерживает спрос в жилых интерьерах, но ее доля остается ниже. Рост в доминирующем сегменте закрытоячеистой пены обусловлен увеличением требований к изоляции, улучшением стандартов оболочки зданий и увеличением использования в холодных хранилищах, кровле и транспортных приложениях.

- Например, закрытоячеистая SPF Corbond IV от Johns Manville, система средней плотности с HFO, изолирует коммерческие и промышленные структуры с нулевым ОРП и низким ПГП для превосходной тепловой и влагозащиты.

По продукту

В сегментации по продукту двухкомпонентная высоконапорная напыляемая пена лидирует на рынке с 48.7% доли в 2024 году, поддерживаемая широким использованием в крупных проектах по изоляции и кровле, требующих быстрого времени реакции, высокой производительности и превосходной адгезии. Сегмент выигрывает от расширяющейся строительной деятельности, строгих норм энергосбережения и увеличения ретрофитинга стареющих зданий. Однокомпонентные пены и двухкомпонентные системы низкого давления продолжают расти в небольших жилых работах по герметизации и ремонту, но их рыночные доли остаются ниже. Доминирующий сегмент высоконапорной SPF продвигается в первую очередь благодаря предпочтению подрядчиков, выгодам в производительности и улучшенным технологиям формулирования.

- Например, в городе Масдар в ОАЭ была выбрана «Современная комбинированная кровельная система», включающая напыляемую полиуретановую пену, сформулированную с использованием жидкого вспенивающего агента Solstice от Honeywell, чтобы соответствовать строгим требованиям к тепловой эффективности и экологическим стандартам для новых крыш, демонстрируя предпочтение подрядчиков к системам СПФ высокого давления на сложных, крупномасштабных проектах.

По применению

Ландшафт применения возглавляет сегмент изоляции, вносящий 54,2% доли в 2024 году благодаря высокому значению R на дюйм у СПФ, способности уменьшать утечку воздуха и доказанной эффективности как в новом строительстве, так и в реконструкции. Регуляторное давление для соблюдения кодексов энергоэффективности и растущее принятие экологических сертификаций продолжают стимулировать расширение этого сегмента. Применение в гидроизоляции и герметизации набирает популярность в защите фундаментов и производительности оболочки здания, в то время как инкапсуляция асбеста остается специализированной. Доминирование сегмента изоляции укрепляется ускоренным ростом городской инфраструктуры и увеличением спроса на устойчивые, энергосберегающие материалы.

Ключевые факторы роста

Растущий спрос на высокоэффективную изоляцию

Рынок напыляемой полиуретановой пены (СПФ) значительно растет благодаря увеличению глобального акцента на энергоэффективное строительство. СПФ предлагает одно из самых высоких значений R на дюйм, обеспечивая превосходную тепловую эффективность и снижение нагрузок на системы ОВК. По мере того как правительства ужесточают кодексы эффективности зданий и внедряют цели по снижению выбросов углерода, внедрение ускоряется в жилом, коммерческом и промышленном секторах. Стремление к экологически чистым зданиям, в сочетании с возрастающей активностью по реконструкции стареющей инфраструктуры, дополнительно укрепляет спрос на изоляционные решения СПФ. Этот регуляторный и производственный импульс продолжает быть основным катализатором расширения рынка.

- Например, открытоячеистая СПФ ENERTITE от BASF повысила энергоэффективность, комфорт и контроль влажности в 572 многоквартирных единицах в двух проектах в Тусоне, Аризона.

Расширение строительных и инфраструктурных проектов

Рост новых строительных и ремонтных проектов по всему миру приводит к значительному использованию СПФ в кровле, теплоизоляции стен, герметизации воздуха и контроле влажности. Быстрая урбанизация в Азиатско-Тихоокеанском регионе, наряду с модернизацией инфраструктуры в Северной Америке и Европе, увеличивает потребность в передовых изоляционных материалах. Способность СПФ обеспечивать структурное усиление, уменьшать утечку энергии и обеспечивать долговечность делает его предпочтительным материалом для строителей. Кроме того, рост холодных складов, логистических складов и температурно-чувствительных промышленных объектов укрепляет спрос на продукты СПФ высокого давления.

- Например, компания Spray Tight Foam Insulators применила закрытую ячеистую SPF Lapolla FOAM-LOK 2800-4G в качестве кровельной системы на производственном объекте International Precast Solutions площадью 350 000 квадратных футов в Ривер-Руж, штат Мичиган.

Растущее Принятие Устойчивых и Эко-Эффективных Материалов

Давление в сторону устойчивости трансформирует рынок SPF, поскольку производители внедряют вспенивающие агенты с низким ПГП, биоосновные полиолы и более экологичные формулы. Эти инновации соответствуют глобальным экологическим нормам, направленным на сокращение углеродного следа и химических выбросов в изоляционных материалах. Спрос растет со стороны клиентов, ищущих долговечные, экологически чистые материалы, поддерживающие сертификацию LEED и другие зеленые строительные стандарты. Улучшенные преимущества жизненного цикла, сниженное энергопотребление и улучшенные тепловые характеристики способствуют предпочтению устойчивых продуктов SPF. Этот переход укрепляет рост рынка, поскольку отрасли принимают решения по изоляции, соответствующие климатическим требованиям.

Ключевые Тенденции и Возможности

Достижения в Формулировке Пены и Технологиях Применения

Основной тенденцией, формирующей рынок SPF, является разработка формул нового поколения с улучшенной огнестойкостью, снижением выбросов и улучшенной производительностью отверждения. Растущие инвестиции в интеллектуальное оборудование для распыления, автоматизированные системы пропорционирования и мониторинг в реальном времени повышают точность установки и снижают потери материалов. Появляются возможности для компаний, предоставляющих инновационные, удобные для подрядчиков системы, которые повышают производительность и безопасность на месте. Эти достижения позволяют SPF соответствовать более строгим экологическим стандартам, улучшая качество строительства и способствуя принятию высокоэффективной изоляции.

- Например, компании Evonik и Chemours совместно разработали системы SPF, которые сочетают катализаторы DABCO PM 301 с вспенивающими агентами Opteon 1100 и Opteon 1150 HFO, обеспечивая сверхнизкие значения ПГП, такие как 16 для Opteon 1150, что примерно в 100 раз ниже, чем у традиционных вспенивающих агентов HFC.

Растущие Возможности в Ретрофитах и Энергоэффективных Модернизациях

Стареющий фонд зданий в развитых регионах создает значительные возможности для SPF, поскольку правительства стимулируют ретрофитинг и улучшение энергоэффективности. Способность SPF герметизировать воздушные зазоры, укреплять структурную целостность и снижать долгосрочные энергетические затраты делает его предпочтительным материалом для модернизаций в жилых, коммерческих и промышленных объектах. Растущее внимание к зданиям с нулевым энергетическим балансом и декарбонизации еще больше ускоряет принятие. Компании, предлагающие оптимизированные для ретрофита формулы и системы низкого давления, могут извлечь выгоду, поскольку деятельность по реконструкции опережает новое строительство на нескольких зрелых рынках.

- Например, Huntsman применил SPF к конструкциям в лагере Виктория в Багдаде, сократив потребность в кондиционировании воздуха с восьми единиц при 92°F до двух единиц при 70°F. Эта модернизация обеспечила 50% экономии топлива и полную окупаемость инвестиций в течение 75 дней, демонстрируя роль SPF в герметизации оболочек для военных объектов.

Ключевые проблемы

Экологические и нормативные требования

Производители сталкиваются с возрастающими трудностями из-за строгих нормативов, регулирующих выбросы химических веществ, вспенивающие агенты, пределы воздействия на рабочих и утилизацию отходов. Соответствие развивающимся стандартам, таким как требования с низким ПГП, требует постоянной реформуляции и увеличения расходов на НИОКР. Малые и средние производители испытывают трудности с финансовой нагрузкой, связанной с выполнением этих требований, что может повлиять на ценообразование и конкурентоспособность на рынке. Кроме того, нормативный контроль за изоцианатами и выбросами ЛОС создает операционные ограничения и требует усиленных протоколов безопасности в процессе производства и применения.

Высокие затраты на установку и нехватка квалифицированной рабочей силы

Установка SPF остается дорогостоящей из-за специализированного оборудования, систем высокого давления и необходимости сертифицированных аппликаторов. Нехватка квалифицированной рабочей силы в нескольких регионах, особенно на развивающихся рынках, создает узкие места, ограничивающие широкомасштабное внедрение. Неправильная установка может привести к отказам изоляции, проблемам с влажностью и повторным вызовам, увеличивая общий риск проекта. Эти проблемы создают барьеры для малых подрядчиков и конечных пользователей, замедляя проникновение в чувствительные к стоимости сегменты. Оптимизация затрат и обучение рабочей силы остаются важными для обеспечения стабильного роста рынка.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке распыляемой полиуретановой пены (SPF) с долей 37,6% в 2024 году, благодаря строгим энергетическим кодам зданий, быстрому внедрению высокоэффективной изоляции и сильному спросу со стороны программ жилищной модернизации. Регион выигрывает от хорошо установленных строительных практик, широкого использования закрытоячеистой SPF для кровли и коммерческой изоляции, а также растущих инвестиций в сертификацию зеленых зданий. Рост поддерживается модернизацией инфраструктуры, расширением холодных складов и увеличением экологического соответствия, связанного с вспенивающими агентами с низким ПГП. США продолжают доминировать на региональном рынке благодаря постоянным инновациям и приложениям SPF, ориентированным на подрядчиков.

Европа

Европа занимает долю 28,3% в 2024 году, благодаря строгим требованиям устойчивого развития, широкому внедрению низкоэмиссионных строительных материалов и ускоренным усилиям по декарбонизации жилых и коммерческих зданий. Волна реноваций в регионе, поддерживаемая директивами ЕС по энергоэффективности, увеличивает спрос на SPF для изоляции, герметизации воздуха и контроля влажности. Такие страны, как Германия, Франция и Великобритания, являются ведущими потребителями благодаря строгому нормативному контролю и увеличению модернизации стареющих зданий. Рост также поддерживается инновациями в экологически чистых формулах SPF, соответствующих целям циркулярной экономики и практикам низкоуглеродного строительства.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом с долей рынка 24,1% в 2024 году, что поддерживается быстрой урбанизацией, расширением инфраструктуры и растущей осведомленностью об энергоэффективных строительных решениях. Увеличение строительства коммерческих комплексов, жилых высоток и промышленных объектов способствует широкому внедрению SPF, особенно в изоляции и гидроизоляции. Китай, Индия, Япония и Южная Корея стимулируют спрос за счет крупных проектов развития и поддерживающих государственных инициатив, продвигающих экологически чистые здания. Производственная мощь региона и доступность недорогих сырьевых материалов также способствуют росту рынка. Растущие инвестиции в логистику холодовой цепи и промышленное охлаждение дополнительно укрепляют проникновение SPF.

Латинская Америка

Латинская Америка занимает долю в 6,2% в 2024 году, что обусловлено расширяющимся городским развитием, увеличением реконструкционных работ и растущим интересом к современным системам изоляции в Бразилии, Мексике и Колумбии. Теплый климат региона ускоряет спрос на SPF-основанное термическое управление для снижения нагрузок на охлаждение в жилых и коммерческих зданиях. Внедрение набирает обороты, так как подрядчики переходят на высокоэффективные материалы, способные справляться с влажностью, проникновением воздуха и усилением конструкции. Государственные инициативы, продвигающие энергоэффективное жилье и расширение промышленных складов, создают дополнительные возможности для производителей SPF. Однако рост рынка сдерживается экономическими колебаниями и различными нормативными рамками.

Ближний Восток и Африка

Ближний Восток и Африка представляют долю рынка 3,8% в 2024 году, что поддерживается растущим строительством коммерческих зданий, инфраструктуры гостеприимства и температурно-контролируемых складских помещений. Спрос на SPF растет, поскольку регион уделяет приоритетное внимание термической изоляции для управления экстремальными климатическими условиями и снижения энергопотребления в структурах с интенсивным использованием HVAC. Такие страны, как ОАЭ, Саудовская Аравия и Южная Африка, демонстрируют растущее внедрение для кровли, гидроизоляции и промышленных применений. Государственные программы устойчивого развития и сертификации экологически чистых зданий также поощряют использование передовых изоляционных материалов. Несмотря на потенциал роста, расширение рынка сталкивается с проблемами, связанными с ограниченной экспертизой подрядчиков и колебаниями доступности сырья.

Сегментация рынка:

По типу

- Открытая ячейка

- Закрытая ячейка

По продукту

- Двухкомпонентная высоконапорная распыляемая пена

- Однокомпонентная пена (OCF)

- Двухкомпонентная низконапорная распыляемая пена

- Другие

По применению

- Изоляция

- Гидроизоляция

- Инкапсуляция асбеста

- Уплотнитель

- Другие применения

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке полиуретановой пены (SPF) формируется ведущими игроками, такими как Johns Manville, Accella Corporation, Isothane Ltd., Huntsman, CertainTeed, LyondellBasell Industries, BASF SE, Icynene-Lapolla, Dow и Invista, которые совместно стимулируют инновации, диверсификацию продукции и глобальное расширение рынка. Эти компании сосредоточены на передовых формулах с улучшенной тепловой производительностью, сниженным воздействием на окружающую среду и соблюдением развивающихся нормативов с низким ПГП. Стратегические инвестиции в НИОКР, расширение мощностей и разработка систем высокого давления укрепляют их конкурентные позиции. Партнерства с подрядчиками, дистрибьюторами и строительными фирмами улучшают рыночное присутствие, в то время как деятельность по слияниям и поглощениям поддерживает приобретение технологий и географическое расширение. Участники рынка все больше уделяют внимание устойчивым решениям, интегрируя биоосновные полиолы и агенты следующего поколения для соответствия стандартам зеленого строительства. Непрерывные инновации в оборудовании для нанесения и цифровых инструментах установки дополнительно отличают предложения, укрепляя лидерство на растущем рынке изоляции и энергоэффективности.

Анализ ключевых игроков

- Johns Manville

- Accella Corporation

- Isothane Ltd.

- Huntsman

- CertainTeed

- LyondellBasell Industries

- BASF SE

- Icynene-Lapolla

- Dow

- Invista

Недавние разработки

- В сентябре 2024 года BASF SE объявила о сотрудничестве с Future Foam для запуска продукции из гибкой полиуретановой пены на основе Lupranate T 80, расширяя свои предложения полиуретана с новым коммерчески доступным решением на основе TDI для применения в комфорте и изоляции.

- В январе 2024 года Dow Inc. представила новую серию высокоэффективных изоляционных продуктов из напыляемой полиуретановой пены, разработанных для повышения тепловой эффективности и снижения воздействия на окружающую среду для клиентов в строительной отрасли.

- 14 ноября 2023 года компания DAP, лидер в области товаров для дома и строительства, изменила применение напыляемой пены, представив первую 1-компонентную распыляемую пену: Wall & Cavity Foam с широким распылителем.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, продукта, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок напыляемого полиуретанового пенопласта (SPF) будет испытывать устойчивый рост, поскольку мировая строительная активность продолжает расширяться в жилом, коммерческом и промышленном секторах.

- Регулирование энергоэффективности будет способствовать более широкому применению SPF благодаря его высокой тепловой эффективности и долгосрочным изоляционным преимуществам.

- Спрос на формулы с низким ПГП будет усиливаться по мере того, как страны вводят более строгие экологические и эмиссионные стандарты.

- Проекты по модернизации и реконструкции станут основным направлением роста, особенно на зрелых рынках с устаревающей строительной инфраструктурой.

- Достижения в области оборудования для распыления и цифровых технологий применения улучшат точность установки и производительность подрядчиков.

- Производители будут все чаще вводить биоразлагаемые и экологически эффективные решения SPF, чтобы соответствовать глобальным целям устойчивого развития.

- Расширение логистики холодовой цепи и температурно-контролируемых объектов поддержит рост использования SPF в промышленных приложениях.

- Рост урбанизации в развивающихся регионах увеличит потребление SPF для изоляционных и гидроизоляционных решений.

- Стратегические партнерства и активность в области слияний и поглощений будут усиливаться, поскольку компании стремятся к технологическим возможностям и географическому расширению.

- Программы обучения и сертификации рабочей силы приобретут важность для устранения нехватки навыков и обеспечения качественных установок.