Markedsoversigt

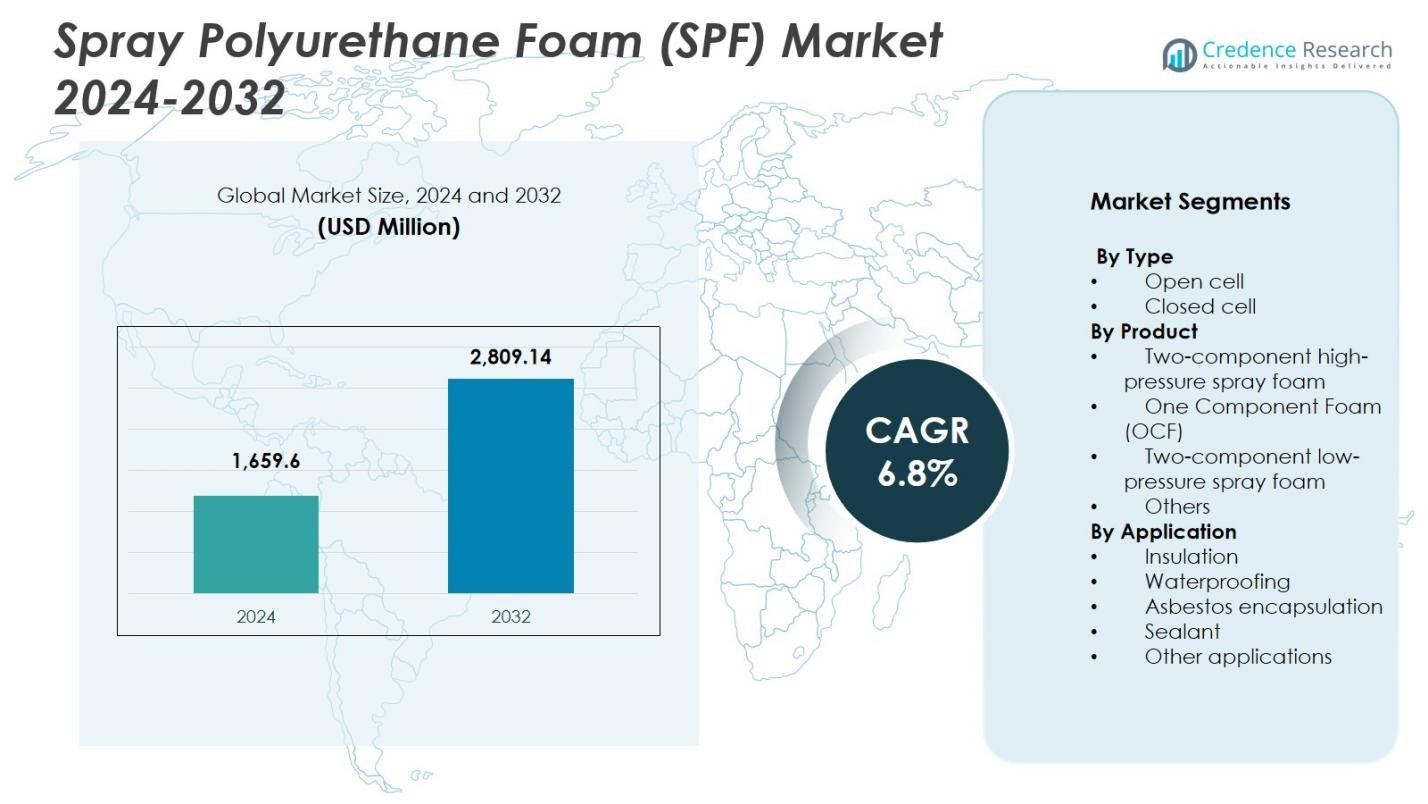

Markedet for spraypolyurethanskum (SPF) blev vurderet til USD 1.659,6 millioner i 2024 og forventes at nå USD 2.809,14 millioner i 2032, med en CAGR på 6,8% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for spraypolyurethanskum (SPF) 2024 |

USD 1.659,6 Millioner |

| Markedet for spraypolyurethanskum (SPF), CAGR |

6,8% |

| Markedets størrelse for spraypolyurethanskum (SPF) 2032 |

USD 2.809,14 Millioner |

Markedet for spraypolyurethanskum (SPF) drives af førende aktører som Johns Manville, Accella Corporation, Isothane Ltd., Huntsman, CertainTeed, LyondellBasell Industries, BASF SE, Icynene-Lapolla, Dow og Invista, der fokuserer på avancerede formuleringer, højtydende isoleringssystemer og energieffektive løsninger. Disse virksomheder styrker deres tilstedeværelse gennem produktinnovation, strategiske samarbejder og udvidelse til højvækstmarkeder inden for byggeri. Regionalt fører Nordamerika markedet for spraypolyurethanskum (SPF) med en andel på 37,6% i 2024, understøttet af strenge energikoder, stigende renoveringsaktiviteter og stærk adoption af lukket celle SPF i kommercielle og boligapplikationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for spray polyurethanskum (SPF) nåede USD 1.659,6 millioner i 2024 og vil vokse med en CAGR på 6,8% frem til 2032, drevet af stigende brug i isolerings- og vandtætningsapplikationer.

- Stærk efterspørgsel efter højtydende isolering, strengere energikoder for bygninger og øgede renoveringsaktiviteter er nøglefaktorer, der understøtter SPF-adoption på tværs af bolig-, kommercielle og industrielle sektorer.

- Markedstendenser afspejler stigende brug af lav-GWP-formuleringer, bio-baserede polyoler og avancerede sprøjteteknologier, der forbedrer installations effektivitet og miljøoverholdelse.

- Store aktører som Johns Manville, BASF SE, Huntsman, Dow, Icynene-Lapolla og LyondellBasell Industries udvider deres porteføljer gennem innovation og stærkere partnerskaber med entreprenører, mens de fokuserer på højtryks SPF-løsninger.

- Nordamerika fører med en andel på 37,6%, efterfulgt af Europa med 28,3% og Asien-Stillehavet med 24,1%, mens isoleringssegmentet dominerer globalt med 54,2% andel på grund af dets overlegne termiske ydeevne og reguleringsdrevet efterspørgsel.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Type

Markedet for spray polyurethanskum (SPF) efter type domineres af lukket celle skum, der tegner sig for 61,4% andel i 2024 på grund af dets overlegne termiske modstand, høje strukturelle styrke og fugtbarriereegenskaber. Lukket celle SPF anvendes bredt i kommercielle og industrielle bygninger, hvor holdbarhed og energieffektivitet er strenge mål. Åben celle skum, med sin lavere densitet og lydabsorberende ydeevne, understøtter efterspørgslen i boliginteriører, men dens andel forbliver lavere. Vækst i det dominerende lukkede celle segment drives af stigende isoleringskrav, forbedrede bygningsstandarder og stigende adoption i kølelagre, tagdækning og transportapplikationer.

- For eksempel isolerer Johns Manville’s Corbond IV lukket celle SPF, et HFO-blæst medium-densitetssystem, kommercielle og industrielle strukturer med nul ODP og lav GWP for overlegen termisk og fugt ydeevne.

Efter Produkt

I produktsegmenteringen fører to-komponent højtryks spray skum markedet med 48,7% andel i 2024, understøttet af dets udbredte brug i storskala isolerings- og tagprojekter, der kræver hurtig reaktionstid, højt udbytte og overlegen vedhæftning. Segmentet drager fordel af ekspanderende byggeaktiviteter, strenge energibesparelsesregler og den stigende renovering af ældre bygninger. En-komponent skum og to-komponent lavtryks systemer fortsætter med at vokse i småskala boligforsegling og reparationsarbejde, men deres markedsandele forbliver lavere. Det dominerende højtryks SPF-segment avancerer primært på grund af entreprenørpræference, produktivitetsfordele og forbedrede formuleringsteknologier.

- For eksempel i Masdar City i UAE blev et “Moderne Kombi Tagdækningssystem”, der inkorporerer spray polyurethanskum formuleret med Honeywell’s Solstice Liquid Blowing Agent, valgt for at opfylde strenge termiske ydeevne- og miljøkrav til nye tage, hvilket demonstrerer entreprenørers præference for højtryks SPF-systemer på komplekse, store projekter.

Efter Anvendelse

Anvendelseslandskabet ledes af isolationssegmentet, der bidrager med 54,2% andel i 2024 på grund af SPF’s høje R-værdi pr. tomme, evne til at reducere luftlækage og dokumenteret ydeevne i både nybyggeri og renovering. Regulatorisk pres for at overholde energieffektivitetskoder og den stigende vedtagelse af grønne bygningscertificeringer fortsætter med at drive dette segments ekspansion. Vandtætning og fugemasseapplikationer vinder indpas i fundamentbeskyttelse og bygningskuvertens ydeevne, mens asbestindkapsling forbliver specialiseret. Isolationssegmentets dominans styrkes af den accelererende vækst i byinfrastruktur og øget efterspørgsel efter bæredygtige, energibesparende materialer.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Højtydende Isolering

Markedet for Spray Polyurethanskum (SPF) vokser betydeligt på grund af den stigende globale vægt på energieffektiv konstruktion. SPF tilbyder en af de højeste R-værdier pr. tomme, hvilket muliggør overlegen termisk ydeevne og reducerede HVAC-belastninger. Efterhånden som regeringerne styrker bygnings effektivitet koder og implementerer kulstofreduktion mål, accelererer vedtagelsen på tværs af bolig-, kommercielle og industrielle sektorer. Presset for grønne bygninger, kombineret med eskalerende renoveringsaktiviteter i aldrende infrastruktur, forstærker yderligere efterspørgslen efter SPF isoleringsløsninger. Denne regulerings- og ydeevnedrevne momentum fortsætter med at være en vigtig katalysator for markedsudvidelse.

- For eksempel forbedrede BASF’s ENERTITE åbencellede SPF energieffektivitet, komfort og fugtkontrol i 572 flerfamilieenheder på tværs af to udviklinger i Tucson, Arizona.

Udvidelse af Bygge- og Infrastrukturprojekter

En stigning i nye bygge- og renoveringsprojekter verden over driver betydelig brug af SPF i tagdækning, vægisolering, lufttætning og fugtkontrol. Hurtig urbanisering i Asien-Stillehavsområdet, sammen med modernisering af infrastruktur i Nordamerika og Europa, øger behovet for avancerede isoleringsmaterialer. SPF’s evne til at give strukturel forstærkning, reducere energilækage og levere langvarig holdbarhed positionerer det som et foretrukket materiale for bygherrer. Derudover styrker væksten i kølelagre, logistiklagre og temperaturfølsomme industrielle enheder efterspørgslen efter højtryks SPF-produkter.

- For eksempel anvendte Spray Tight Foam Insulators Lapolla FOAM-LOK 2800-4G lukket celle SPF som et tagdækningssystem på den 350.000 kvadratfod store International Precast Solutions produktionsfacilitet i River Rouge, Michigan.

Voksende Adoption af Bæredygtige og Øko-effektive Materialer

Bæredygtighedspres ændrer SPF-landskabet, da producenterne integrerer lav-GWP drivmidler, biobaserede polyoler og grønnere formuleringer. Disse innovationer er i tråd med globale miljøreguleringer, der sigter mod at reducere CO2-aftryk og kemiske emissioner i isoleringsmaterialer. Efterspørgslen stiger fra kunder, der søger holdbare, miljøvenlige materialer, der understøtter LEED og andre grønne bygningscertificeringer. Forbedrede livscyklusfordele, reduceret energiforbrug og forbedret termisk ydeevne driver præferencen for bæredygtige SPF-produkter. Denne overgang styrker markedsvæksten, da industrier adopterer klima-tilpassede isoleringsløsninger.

Vigtige Tendenser & Muligheder

Fremskridt inden for Skumformulering og Applikationsteknologier

En vigtig tendens, der former SPF-markedet, er udviklingen af næste generations formuleringer med forbedret brandmodstand, lavere emissioner og forbedret hærdningsydelse. Voksende investeringer i smart sprøjteudstyr, automatiserede proportioneringssystemer og realtidsapplikationsovervågning øger installationsnøjagtigheden og reducerer materialespild. Muligheder opstår for virksomheder, der leverer innovative, entreprenørvenlige systemer, der øger produktiviteten og sikkerheden på stedet. Disse fremskridt gør det muligt for SPF at opfylde strengere miljøstandarder, samtidig med at byggekvaliteten forbedres og fremmer adoptionen af højtydende isolering.

- For eksempel udviklede Evonik og Chemours i fællesskab SPF-systemer, der kombinerer DABCO PM 301 katalysatorer med Opteon 1100 og Opteon 1150 HFO drivmidler, hvilket giver ultra-lave GWP-værdier som 16 for Opteon 1150, hvilket er omkring 100 gange lavere end traditionelle HFC drivmidler.

Stigende Muligheder i Renoveringer og Energieffektive Opgraderinger

Aldrende bygningsmasse i udviklede regioner skaber betydelige muligheder for SPF, da regeringerne tilskynder til renovering og energieffektivitetsforbedringer. SPF’s evne til at forsegle luftspalter, styrke strukturel integritet og reducere langsigtede energiomkostninger gør det til et foretrukket materiale til opgraderinger i boliger, kommercielle og industrielle faciliteter. Øget fokus på netto-nul bygninger og dekarbonisering fremskynder yderligere adoptionen. Virksomheder, der tilbyder renoveringsoptimerede formuleringer og lavtryksystemer, står til at vinde, da renoveringsaktiviteter overhaler nybyggeri i flere modne markeder.

- For eksempel anvendte Huntsman SPF på strukturer ved Camp Victory i Bagdad, hvilket reducerede behovet for aircondition fra otte enheder ved 92°F til to enheder ved 70°F. Denne eftermontering leverede 50% brændstofbesparelser og fuld ROI inden for 75 dage, hvilket demonstrerer SPF’s rolle i at forsegle konvolutter til militære faciliteter.

Vigtige Udfordringer

Miljø- og Regulatoriske Overholdelsespress

Producenter står over for stigende udfordringer på grund af strenge regler, der styrer kemiske emissioner, blæsemidler, arbejdstageres eksponeringsgrænser og affaldsbortskaffelse. Overholdelse af udviklende standarder som lav-GWP-krav kræver kontinuerlig reformulering og højere F&U-udgifter. Små og mellemstore producenter kæmper med omkostningsbyrden ved at opfylde disse krav, hvilket potentielt påvirker prissætning og markeds konkurrenceevne. Derudover skaber regulatorisk kontrol af isocyanater og VOC-emissioner operationelle begrænsninger og kræver forbedrede sikkerhedsprotokoller på tværs af produktions- og anvendelsesprocesser.

Høje Installationsomkostninger og Mangel på Kvalificeret Arbejdskraft

SPF-installation forbliver omkostningsintensiv på grund af specialudstyr, højtryksystemer og behovet for certificerede applikatorer. Mangel på kvalificeret arbejdskraft i flere regioner, især i udviklingsmarkeder, skaber flaskehalse, der begrænser storskala adoption. Forkert installation kan føre til isoleringsfejl, fugtproblemer og tilbagekaldelser, hvilket øger den samlede projektrisiko. Disse udfordringer hæver barriererne for små entreprenører og slutbrugere, hvilket bremser indtrængen i prisfølsomme segmenter. Adressering af omkostningsoptimering og arbejdsstyrketræning forbliver afgørende for at sikre konsekvent markedsvækst.

Regional Analyse

Nordamerika

Nordamerika leder markedet for Spray Polyurethan Skum (SPF) med 37,6% andel i 2024, drevet af strenge bygningsenergikoder, hurtig adoption af højtydende isolering og stærk efterspørgsel fra boligrenoveringsprogrammer. Regionen drager fordel af veletablerede byggepraksis, udbredt brug af lukket celle SPF til tagdækning og kommerciel isolering samt stigende investeringer i grønne bygningscertificeringer. Væksten understøttes fortsat af modernisering af infrastruktur, udvidelse af kølelagre og stigende miljøoverholdelse relateret til lav-GWP blæsemidler. USA fortsætter med at dominere det regionale marked på grund af kontinuerlig innovation og entreprenørdrevet SPF-applikationer.

Europa

Europa har 28,3% andel i 2024, drevet af strenge bæredygtighedsmandater, udbredt adoption af lavemissionsbygningsmaterialer og accelererede bestræbelser på at afkarbonisere bolig- og kommercielle strukturer. Regionens renoveringsbølge, understøttet af EU’s energieffektivitetsdirektiver, øger SPF-efterspørgslen til isolering, lufttætning og fugtkontrolapplikationer. Lande som Tyskland, Frankrig og Storbritannien er førende forbrugere på grund af stærk regulatorisk håndhævelse og stigende renovering af aldrende bygninger. Væksten drager også fordel af innovationer i miljøvenlige SPF-formuleringer, der er i tråd med cirkulær økonomi-mål og lav-kulstof byggepraksis.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fremstår som den hurtigst voksende region med 24,1% markedsandel i 2024, understøttet af hurtig urbanisering, infrastrukturudvidelse og stigende bevidsthed om energieffektive byggeløsninger. Øget byggeri af kommercielle komplekser, bolighøjhuse og industrielle faciliteter fremmer udbredt SPF-anvendelse, især inden for isolering og vandtætning. Kina, Indien, Japan og Sydkorea driver efterspørgslen gennem storskala udviklingsprojekter og støttende regeringsinitiativer, der fremmer grønne bygninger. Regionens produktionsstyrke og tilgængeligheden af omkostningseffektive råmaterialer fremmer også markedsvækst. Stigende investeringer i kølekædelogistik og industriel køling styrker yderligere SPF-penetrationen.

Latinamerika

Latinamerika tegner sig for 6,2% andel i 2024, drevet af ekspanderende byudvikling, stigende genopbygningsaktiviteter og voksende interesse for moderne isoleringssystemer i Brasilien, Mexico og Colombia. Regionens varme klima accelererer efterspørgslen efter SPF-baseret termisk styring for at reducere kølebelastninger i bolig- og erhvervsbygninger. Anvendelsen vinder momentum, da entreprenører skifter mod højtydende materialer, der kan håndtere fugt, luftinfiltration og strukturel forstærkning. Regeringsinitiativer, der fremmer energieffektive boliger og udvidelsen af industrielle lagerfaciliteter, skaber yderligere muligheder for SPF-producenter. Dog modereres markedsvæksten af økonomiske udsving og varierende reguleringsrammer.

Mellemøsten & Afrika

Mellemøsten & Afrika repræsenterer 3,8% markedsandel i 2024, understøttet af stigende byggeri af kommercielle bygninger, gæstfrihedsinfrastruktur og temperaturkontrollerede lagringsfaciliteter. SPF-efterspørgslen vokser, da regionen prioriterer termisk isolering for at håndtere ekstreme klimaforhold og reducere energiforbruget i HVAC-intensive strukturer. Lande som UAE, Saudi-Arabien og Sydafrika viser stigende anvendelse til tagdækning, vandtætning og industrielle applikationer. Regeringens bæredygtighedsprogrammer og grønne bygningscertificeringer opfordrer også til brugen af avancerede isoleringsmaterialer. På trods af vækstpotentialet står markedsudvidelsen over for udfordringer fra begrænset entreprenørkompetence og svingende råmaterialetilgængelighed.

Markedssegmenteringer:

Efter Type

- Åbne celler

- Lukkede celler

Efter Produkt

- To-komponent højtryks spray skum

- Enkomponent skum (OCF)

- To-komponent lavtryks spray skum

- Andre

Efter Anvendelse

- Isolering

- Vandtætning

- Asbestindkapsling

- Tætningsmiddel

- Andre anvendelser

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencesituation

Konkurrencesituationen på markedet for spray polyurethanskum (SPF) formes af førende aktører som Johns Manville, Accella Corporation, Isothane Ltd., Huntsman, CertainTeed, LyondellBasell Industries, BASF SE, Icynene-Lapolla, Dow og Invista, der samlet driver innovation, produktdiversificering og global markedsudvidelse. Disse virksomheder fokuserer på avancerede formuleringer med forbedret termisk ydeevne, reduceret miljøpåvirkning og overholdelse af udviklende lav-GWP-reguleringer. Strategiske investeringer i F&U, kapacitetsudvidelser og udvikling af højtryksystemer styrker deres konkurrenceevne. Partnerskaber med entreprenører, distributører og byggefirmaer forbedrer markedsnærværet, mens M&A-aktiviteter understøtter teknologiopkøb og geografisk rækkevidde. Markedsaktører prioriterer i stigende grad bæredygtige løsninger ved at integrere biobaserede polyoler og næste generations blæsemidler for at opfylde grønne bygningsstandarder. Løbende innovationer i applikationsudstyr og digitale installationværktøjer differentierer yderligere tilbuddene og styrker lederskabet på et voksende marked drevet af isolering og energieffektivitet.

Nøglespilleranalyse

- Johns Manville

- Accella Corporation

- Isothane Ltd.

- Huntsman

- CertainTeed

- LyondellBasell Industries

- BASF SE

- Icynene-Lapolla

- Dow

- Invista

Seneste Udviklinger

- I september 2024 annoncerede BASF SE et samarbejde med Future Foam om at lancere Lupranate T 80-baserede fleksible polyurethanskumprodukter, hvilket udvider deres polyurethanudbud med en ny kommercielt tilgængelig TDI-baseret løsning til komfort- og isoleringsapplikationer.

- I januar 2024 introducerede Dow Inc. en ny serie af højtydende spray polyurethanskum isoleringsprodukter designet til at levere forbedret termisk effektivitet og lavere miljøpåvirkning for kunder inden for byggeri og konstruktion.

- Den 14. november 2023 ændrede DAP, en leder inden for boligforbedring og konstruktionsprodukter, spray skum applikation ved at introducere det første 1-komponent broadcast spray skum: Wall & Cavity Foam med bred sprayapplikator.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Produkt, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet for spraypolyurethanskum (SPF) vil opleve vedvarende vækst, da den globale byggeaktivitet fortsætter med at udvide sig på tværs af bolig-, kommercielle og industrielle sektorer.

- Energieffektivitetsregulativer vil drive større anvendelse af SPF på grund af dets høje termiske ydeevne og langsigtede isoleringsfordele.

- Efterspørgslen efter lav-GWP formuleringer vil styrkes, da lande håndhæver strengere miljø- og emissionsstandarder.

- Renoverings- og moderniseringsprojekter vil blive en vigtig vækstvej, især i modne markeder med aldrende bygningsinfrastruktur.

- Fremskridt inden for sprøjteudstyr og digitale applikationsteknologier vil forbedre installationsnøjagtigheden og entreprenørens produktivitet.

- Producenter vil i stigende grad introducere biobaserede og øko-effektive SPF-løsninger for at tilpasse sig globale bæredygtighedsmål.

- Udvidelse af kølekædelogistik og temperaturkontrollerede faciliteter vil understøtte stigende brug af SPF i industrielle anvendelser.

- Voksende urbanisering i udviklingsregioner vil øge forbruget af SPF til isolerings- og vandtætningsløsninger.

- Strategiske partnerskaber og M&A-aktiviteter vil intensiveres, da virksomheder søger teknologiske kapaciteter og geografisk ekspansion.

- Uddannelses- og certificeringsprogrammer for arbejdsstyrken vil få større betydning for at imødegå mangel på kvalifikationer og sikre kvalitetsinstallationer.