Обзор рынка

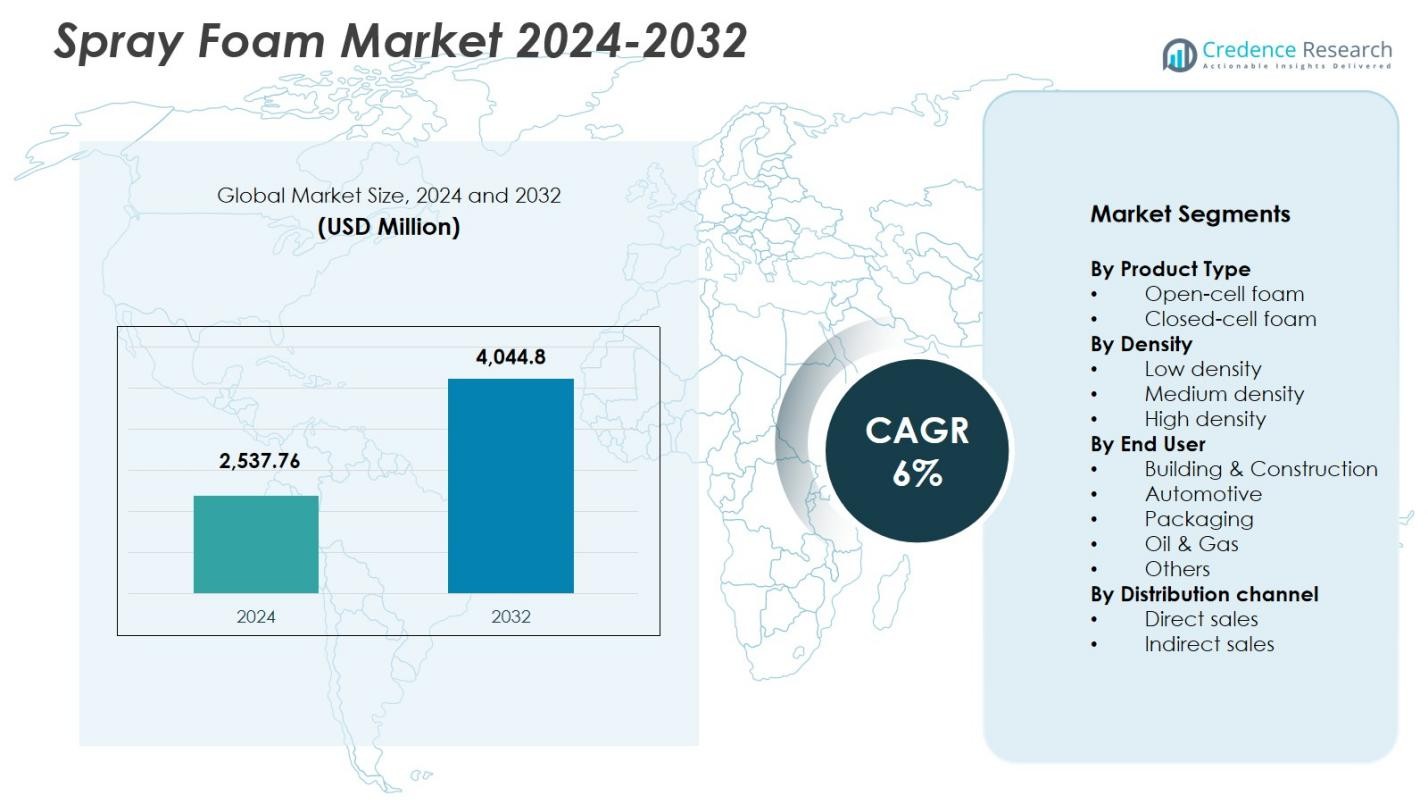

Размер рынка пенополиуретана оценивался в 2,537.76 млн долларов США в 2024 году и, как ожидается, достигнет 4,044.8 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 6% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка пенополиуретана 2024 |

2,537.76 млн долларов США |

| Рынок пенополиуретана, CAGR |

6% |

| Размер рынка пенополиуретана 2032 |

4,044.8 млн долларов США |

Рынок пенополиуретана формируется ведущими игроками, такими как BASF SE, Dow Inc., Carlisle Companies Incorporated, CertainTeed LLC, Covestro AG, Saint-Gobain S.A., Demilec (USA) Inc., Gaco Western LLC, Henry Company LLC и Honeywell International Inc., которые укрепляют отрасль через инновации в продуктах и передовые технологии изоляции. Эти компании сосредоточены на устойчивых, высокоэффективных решениях из пенополиуретана, поддерживающих энергоэффективное строительство и промышленные приложения. Северная Америка лидирует на рынке с долей 39.6%, обусловленной строгими стандартами изоляции, активной модернизацией и широким внедрением пенополиуретана с закрытыми ячейками. Европа следует с долей 28.4%, поддерживаемой нормативным акцентом на инициативы зеленого строительства.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок пенополиуретана оценивался в 2,537.76 млн долларов США в 2024 году и будет расти со среднегодовым темпом роста (CAGR) 6% до 2032 года.

- Растущий спрос на энергоэффективные здания и расширяющаяся строительная деятельность стимулируют рынок пенополиуретана, причем строительство и строительство занимают 71.4% доли.

- Ключевые тенденции включают переход к низкоэмиссионным, на основе HFO формулам и увеличенное применение пенополиуретана в промышленных приложениях, таких как автомобильная промышленность, нефть и газ, а также холодное хранение.

- Крупные игроки, такие как BASF SE, Dow Inc., Carlisle Companies, Covestro AG и Saint-Gobain, укрепляют рынок через инновации в продуктах и расширенные возможности дистрибуции.

- Северная Америка лидирует на рынке пенополиуретана с долей 39.6%, за ней следует Европа с 28.4%, в то время как Азиатско-Тихоокеанский регион быстро растет с долей 23.7%, поддерживаемый сильным строительством и развитием инфраструктуры.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу продукта:

Рынок пенополиуретана по типу продукта сегментирован на пену с открытыми ячейками и пену с закрытыми ячейками, при этом пена с закрытыми ячейками доминирует в сегменте с долей рынка 62,3% в 2024 году. Ее лидерство обусловлено превосходной эффективностью изоляции, высоким значением R, высокой устойчивостью к влаге и способностью к структурному усилению, что делает ее широко предпочтительной в коммерческом и жилом строительстве. Пена с закрытыми ячейками также поддерживает энергоэффективные строительные нормы и предлагает повышенную долговечность в экстремальных климатах, увеличивая использование в модернизации, промышленной изоляции и приложениях для холодного хранения. Между тем, пена с открытыми ячейками продолжает набирать популярность благодаря экономически эффективным решениям для звукоизоляции внутренних стен.

- Например, SealTite PRO Closed Cell от Carlisle Spray Foam Insulation, среднеплотная двухкомпонентная полиуретановая пена, применяется на деревянных, каменных, бетонных и металлических поверхностях в наружных стенах, фундаментах, подпольях и блоках холодного хранения для термического контроля и герметизации воздуха.

По плотности:

На основе плотности рынок включает пену низкой, средней и высокой плотности, при этом пена средней плотности занимает доминирующую долю в 48,7% в 2024 году. Ее лидерство обусловлено балансом тепловых характеристик, структурной прочности и универсальности как в интерьере, так и в экстерьере. Пена средней плотности предпочитается в кровельных, непрерывных изоляционных и коммерческих стеновых сборках благодаря отличной способности к герметизации воздуха и свойствам барьера от влаги. Растущий спрос на долговечные изоляционные материалы, соответствующие строгим нормам энергоэффективности, продолжает расширять использование пены средней плотности в различных секторах.

- Например, JM Corbond IV от Johns Manville, среднеплотная пена с закрытыми ячейками, использует технологию HFO для нулевого потенциала разрушения озонового слоя, обеспечивая при этом высокий выход и превосходные характеристики по влаге в коммерческих и жилых зданиях.

По конечному пользователю:

В сегментации по конечным пользователям рынок охватывает строительство, автомобилестроение, упаковку, нефтегазовую отрасль и другие, при этом строительство лидирует в сегменте с долей рынка 71,4% в 2024 году. Доминирование поддерживается ростом строительной активности, обязательными стандартами изоляции и растущим спросом на энергоэффективные строительные оболочки. Пенополиуретан широко используется для кровли, утепления стен, подпольных пространств и герметизации, предлагая превосходную герметичность и долгосрочные характеристики. Рост сегмента дополнительно стимулируется инициативами по устойчивому развитию, сертификацией зеленых зданий и расширением программ модернизации жилых помещений по всему миру.

Ключевые факторы роста

Растущий спрос на энергоэффективные строительные решения

Рынок пенополиуретана испытывает сильный рост, поскольку мировые строительные секторы придают приоритет энергоэффективности и строгим стандартам изоляции зданий. Превосходная термическая устойчивость, способность к герметизации воздуха и долгосрочные характеристики пенополиуретана делают его предпочтительным выбором для достижения более низкого энергопотребления в жилых, коммерческих и промышленных сооружениях. Государственная политика, поддерживающая зеленые здания, увеличение активности по модернизации и растущее использование высокоэффективных изоляционных материалов значительно укрепляют спрос. Поскольку владельцы зданий стремятся к снижению эксплуатационных затрат и улучшению устойчивых результатов, пенополиуретан продолжает набирать популярность как премиальное изоляционное решение.

- Например, West Roofing Systems нанесли не менее 1,25 дюйма распыляемой пены на 150 000 квадратных футов на шести зданиях на военной базе Джабала в Ираке, инкапсулируя старые панели из транзита и болты, добавляя силиконовые покрытия для защиты от ультрафиолетового излучения.

Расширение жилого и коммерческого строительства

Быстрая урбанизация, увеличение инвестиций в жилищное строительство и расширение коммерческой инфраструктуры являются ключевыми факторами роста рынка. Распыляемая пена широко используется в кровле, теплоизоляции стен и герметизации благодаря своей долговечности и способности улучшать структурную целостность. Рост строительства в развивающихся экономиках, наряду с проектами по реконструкции и ремонту в развитых регионах, дополнительно способствует проникновению на рынок. Повышенная осведомленность подрядчиков, улучшенная доступность продукции и достижения в области технологий нанесения также поддерживают широкое использование в новых строительных и реконструкционных проектах на мировых рынках.

- Например, BASF применили теплоизоляцию из распыляемой пены в нигерийских проектах, таких как отели и офисные здания. Это улучшило характеристики крыши с тепловыми преимуществами и герметизацией воздуха в городских коммерческих условиях.

Достижения в технологии изоляции и инновации в продуктах

Постоянные усилия в области НИОКР ускорили разработку формул распыляемой пены следующего поколения, предлагающих улучшенные характеристики, меньший экологический след и повышенную огнестойкость. Производители представляют пены с низким содержанием ЛОС, на основе ГФУ и соответствующие экологическим стандартам, которые соответствуют мировым стандартам устойчивого развития. Инновации в оборудовании для нанесения, более быстрые системы отверждения и улучшенные свойства адгезии позволяют более эффективные установки в различных отраслях конечных пользователей. Эти технологические достижения не только укрепляют ценностное предложение продукта, но и расширяют его применимость в промышленных условиях, упаковочных решениях и специализированных требованиях к изоляции.

Ключевые тенденции и возможности

Рост использования устойчивых и низкоэмиссионных пенопластов

Основной тенденцией, формирующей рынок распыляемой пены, является быстрый переход к экологически чистым формулам, обусловленный нормативными требованиями и растущими ожиданиями в области устойчивого развития. Производители все чаще используют вспенивающие агенты на основе ГФУ, биоосновные полиолы и системы с низким содержанием ЛОС, которые снижают углеродный след, сохраняя при этом высокие изоляционные характеристики. Сертификация зеленого строительства и корпоративные обязательства по ESG создают дополнительные возможности для экологически чистых продуктов из распыляемой пены. Поскольку конечные пользователи отдают приоритет устойчивости, компании, предлагающие более экологичные формулы, могут получить значительное преимущество на рынке как в зрелых, так и в развивающихся регионах.

- Например, компания Foam Supplies Inc. (FSI) разработала Ecofoam, пенополиуретан без ЛОС, работающий на технологии Ecomate, одобренной EPA SNAP, с нулевым потенциалом глобального потепления, нулевым разрушением озонового слоя и соответствием Монреальскому и Киотскому протоколам.

Увеличение использования распыляемой пены в промышленных и специализированных приложениях

Помимо строительства, рынок видит расширяющиеся возможности в автомобильной, нефтегазовой, холодильной и упаковочной отраслях. Легкая структура распыляемой пены, отличная адгезия и термостабильность позволяют использовать ее для изоляции автомобилей, защиты трубопроводов и решений по поглощению вибрации. Промышленные пользователи также применяют распыляемую пену для корпусов оборудования, хранения температурно-чувствительных материалов и усиления конструкций. Это разнообразие расширяет потенциальные доходы для производителей, снижая зависимость от строительного сектора. Растущая потребность в высокоэффективных, настраиваемых изоляционных материалах продолжает открывать новые возможности в различных отраслях.

- Например, вододувный полиуретановый пенополиуретан BASF Elastoflex® CE 3651/108 изолирует новейшую модель автобуса от Suzhou Kinglong, соответствуя строгим стандартам ЛОС, проверенным PONY Testing International Group.

Ключевые вызовы

Экологические и нормативные проблемы

Ужесточение нормативных требований к вспенивающим агентам, химическим выбросам и безопасности рабочих представляет значительную проблему для участников рынка. Переход от ГФУ к ГФО увеличивает производственные затраты и требует постоянных усилий по реформулированию. Соответствие экологическим нормам, таким как ограничения по ЛОС и требования пожарной безопасности, усложняет разработку и сертификацию продукции. Производители должны значительно инвестировать в НИОКР и регуляторные процессы, чтобы соответствовать изменяющимся стандартам. Эти факторы могут увеличить ценовое давление и повлиять на небольших игроков, у которых нет ресурсов для быстрой адаптации.

Колебания цен на сырье и ограничения цепочки поставок

Рынок распыляемой пены очень чувствителен к колебаниям цен на ключевые сырьевые материалы, такие как изоцианаты и полиолы, которые производятся из нефтехимии. Нарушения в цепочке поставок, геополитическая напряженность и колебания цен на сырую нефть напрямую влияют на производственные затраты и доступность продукции. Производители часто сталкиваются с давлением на маржу из-за нестабильных затрат на сырье и ограниченного разнообразия поставщиков. Задержки в закупке сырья также могут повлиять на сроки выполнения проектов для подрядчиков. Управление устойчивостью цепочки поставок и обеспечение стабильного источника сырья остаются критическими вызовами для участников отрасли.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке распыляемой пены с долей рынка 39,6% в 2024 году, благодаря строгим стандартам изоляции зданий, широкому внедрению энергоэффективных строительных практик и сильной индустрии модернизации. Регион выигрывает от широкого использования закрытоячеистой распыляемой пены в коммерческих и жилых кровлях, стеновой изоляции и промышленных герметизирующих приложениях. Рост дополнительно поддерживается благоприятными стимулами для зеленого строительства, передовыми производственными возможностями и присутствием крупных участников рынка, расширяющих низкоэмиссионные, высокоэффективные формулы. Растущий спрос на устойчивые изоляционные материалы продолжает укреплять доминирующее положение Северной Америки на мировом рынке.

Европа

Европа занимает значительное положение на рынке пенополиуретана с долей рынка 28,4% в 2024 году, поддерживаемая строгими директивами ЕС по энергоэффективности, программами реновации и растущим внедрением технологий зеленого строительства. Страны, такие как Германия, Франция и Великобритания, стимулируют спрос через крупномасштабные инициативы по модернизации, направленные на сокращение выбросов углерода и улучшение тепловых характеристик. Рынок также выигрывает от растущего использования пенополиуретана в промышленной изоляции, инфраструктуре холодовой цепи и звукоизоляционных приложениях. Растущее внимание к нормативным требованиям по материалам с низким содержанием ЛОС и экологически чистым материалам продолжает формировать инновации в продуктах и увеличивать проникновение пенополиуретана в регионе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион является самым быстрорастущим региональным рынком и занимает долю рынка 23,7% в 2024 году, чему способствуют быстрая урбанизация, расширяющаяся строительная деятельность и растущие инвестиции в инфраструктуру в Китае, Индии и Юго-Восточной Азии. Сильный жилой и коммерческий строительный потенциал региона стимулирует широкое использование пенополиуретана для кровли, стеновых систем и изоляции HVAC. Промышленные приложения, включая холодное хранение, упаковку и автомобильную промышленность, также способствуют росту спроса. Государственные инициативы, продвигающие энергоэффективные строительные стандарты и огнестойкие изоляционные материалы, ускоряют проникновение на рынок. Увеличение производственных мощностей и доступность экономически эффективных продуктов укрепляют долгосрочную траекторию роста Азиатско-Тихоокеанского региона.

Латинская Америка

Латинская Америка занимает долю рынка 5,2% на рынке пенополиуретана в 2024 году, поддерживаемая растущей строительной активностью в Бразилии, Мексике и Чили. Спрос обусловлен растущим внедрением высокоэффективной изоляции для жилых и коммерческих зданий, поддерживаемым увеличением внимания к энергоэффективности и улучшению контроля внутреннего климата. Расширяющиеся промышленные приложения в секторах холодного хранения, упаковки и автомобилестроения также способствуют региональному росту. Несмотря на проблемы с цепочками поставок и неравномерные нормативные рамки, постепенное экономическое восстановление и увеличение расходов на инфраструктуру продолжают поощрять более широкое использование пенополиуретана в Латинской Америке.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает долю рынка 3,1% в 2024 году, обусловленную требованиями к изоляции в жарких климатических зонах, где контроль температуры критически важен для жилых, коммерческих и промышленных зданий. Страны Персидского залива все чаще используют пенополиуретан для поддержки энергоэффективного строительства в соответствии с национальными мандатами устойчивого развития. Промышленные приложения, включая изоляцию нефтегазопроводов и инфраструктуру холодного хранения, дополнительно стимулируют спрос. Рост рынка сдерживается низким уровнем осведомленности и ограниченным региональным производством, но растущие проекты городского развития и переход к высокоэффективным строительным материалам продолжают увеличивать использование пенополиуретана в регионе.

Сегментация рынка:

По типу продукта

- Пена с открытыми ячейками

- Пена с закрытыми ячейками

По плотности

- Низкая плотность

- Средняя плотность

- Высокая плотность

По конечному пользователю

- Строительство и строительство

- Автомобильная промышленность

- Упаковка

- Нефть и газ

- Другие

По каналу распределения

- Прямые продажи

- Косвенные продажи

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке пенополиуретанов включает ведущих игроков, таких как BASF SE, Carlisle Companies Incorporated, CertainTeed LLC, Compagnie de Saint-Gobain S.A., Covestro AG, Demilec (USA) Inc., Dow Inc., Gaco Western LLC, Henry Company LLC и Honeywell International Inc. Рынок характеризуется сильными инновациями в продукции, расширением экологически безопасных формул и постоянными инвестициями в передовые технологии изоляции. Основные компании сосредоточены на разработке пенополиуретанов на основе HFO, с низким содержанием ЛОС и высокой производительностью, чтобы соответствовать изменяющимся нормативным стандартам и целям устойчивого развития. Стратегические партнерства со строительными фирмами, приобретения для укрепления региональных позиций и расширение производственных мощностей остаются центральными конкурентными стратегиями. Игроки также улучшают программы обучения подрядчиков и решения для оборудования, чтобы повысить эффективность установки и принятие продукции. По мере роста спроса в строительстве, автомобильной, промышленной и упаковочной отраслях, ключевые производители конкурируют, расширяя продуктовые портфели и предлагая индивидуальные изоляционные решения, обеспечивающие превосходную долговечность, энергоэффективность и долгосрочную ценность.

Анализ ключевых игроков

- Dow Inc.

- Gaco Western LLC

- Carlisle Companies Incorporated

- Honeywell International, Inc.

- Demilec (USA) Inc.

- Covestro AG

- Henry Company LLC

- BASF SE

- CertainTeed LLC

- Compagnie de Saint-Gobain S.A.

Последние события

- В октябре 2025 года Incline Equity Partners продала Specialty Products and Insulation (SPI), а ее возможности по производству пенополиуретана были приобретены компанией TopBuild для расширения дистрибуции изоляционных материалов.

- В октябре 2025 года TopBuild завершила приобретение Specialty Products and Insulation (SPI), укрепив свои позиции в секторе пенополиуретана и изоляционных материалов.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, плотности, конечного пользователя, канала дистрибуции и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализе SWOT, текущих рыночных тенденциях, а также основных драйверах и ограничениях. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать устойчивый рост, обусловленный растущим мировым спросом на высокоэффективные изоляционные материалы.

- Принятие экологически чистых формул пенополиуретана ускорится по мере ужесточения нормативных требований по всему миру.

- Увеличение проникновения продуктов на основе HFO и с низкими выбросами будет формировать решения следующего поколения в области изоляции.

- Расширение строительного сектора и крупномасштабные инициативы по реконструкции продолжат стимулировать использование продукции.

- Технологические инновации улучшат скорость отверждения, адгезию и долговечность пенополиуретанов.

- Промышленные применения, такие как холодное хранение, автомобильная промышленность и нефтегазовая отрасль, предложат новые возможности для получения дохода.

- Растущее внимание к энергоэффективным зданиям укрепит спрос в жилом и коммерческом секторах.

- Производители расширят региональные производственные мощности для снижения рисков цепочки поставок и улучшения доступности.

- Стратегическое сотрудничество между поставщиками изоляции, подрядчиками и застройщиками будет влиять на рыночную конкуренцию.

- Потребительские предпочтения, ориентированные на устойчивость, будут способствовать более широкому принятию биоразлагаемых и перерабатываемых формул.