Aperçu du Marché

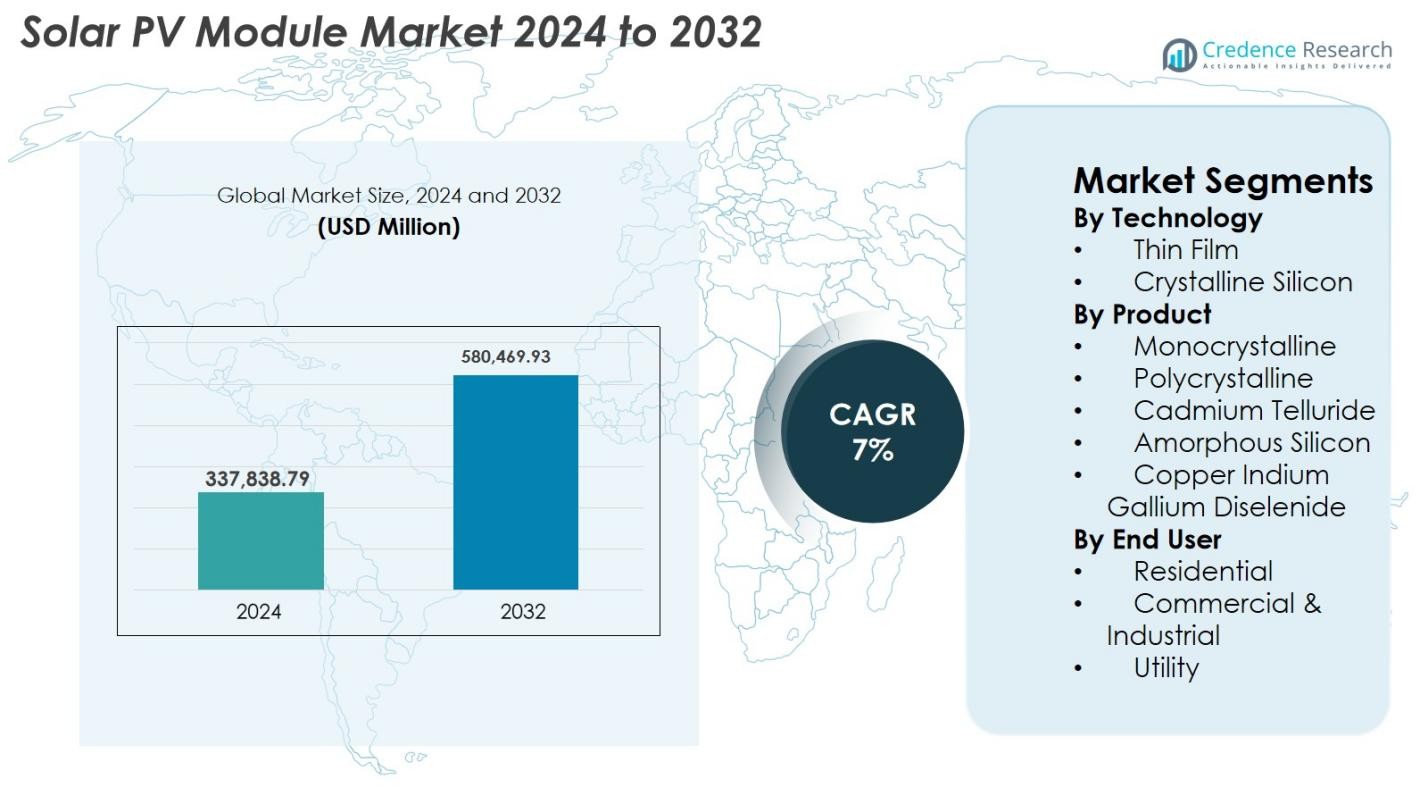

La taille du marché des modules solaires photovoltaïques était évaluée à 337 838,79 millions USD en 2024 et devrait atteindre 580 469,93 millions USD d’ici 2032, avec un TCAC de 7 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Modules Solaires PV 2024 |

337 838,79 millions USD |

| Marché des Modules Solaires PV, TCAC |

7% |

| Taille du Marché des Modules Solaires PV 2032 |

580 469,93 millions USD |

Le marché des modules solaires photovoltaïques est façonné par des fabricants de premier plan tels que LONGi, Jinko Solar, JA Solar Technology, Canadian Solar, First Solar, Hanwha Q CELLS, GCL-SI, Trina Solar et Risen Energy, qui rivalisent tous par le biais de technologies de cellules monocristallines, bifaciales et avancées à haute efficacité. Ces entreprises continuent d’augmenter leur capacité de production et leurs réseaux de distribution mondiaux pour répondre à la demande croissante dans les secteurs des services publics, commercial et résidentiel. L’Asie-Pacifique reste la région dominante, commandant 41,6 % du marché mondial en 2024, stimulée par des installations à grande échelle en Chine et en Inde. L’Europe suit avec 25,7 %, soutenue par de fortes obligations de durabilité, tandis que l’Amérique du Nord détient 21,4 % grâce à un élan de déploiement soutenu par des politiques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des modules solaires photovoltaïques a atteint 337 838,79 millions USD en 2024 et devrait croître jusqu’à 580 469,93 millions USD d’ici 2032, enregistrant un TCAC de 7 % pendant la période de prévision.

- La croissance du marché est stimulée par l’expansion des projets solaires à l’échelle des services publics, la baisse des prix des modules et les incitations gouvernementales favorables à l’adoption des énergies propres dans les secteurs résidentiel, commercial et industriel.

- Les principales tendances incluent une demande croissante pour des modules monocristallins à haute efficacité, une adoption rapide des panneaux bifaciaux et de grand format, et un investissement accru dans des processus de fabrication automatisés et à faible émission de carbone.

- Le paysage concurrentiel est dominé par des acteurs majeurs tels que LONGi, Jinko Solar, JA Solar Technology, Canadian Solar, First Solar et Hanwha Q CELLS, se concentrant sur l’innovation technologique et l’expansion de la capacité mondiale.

- L’Asie-Pacifique domine avec une part de 41,6 %, suivie par l’Europe à 25,7 % et l’Amérique du Nord à 21,4 % ; le segment des services publics mène l’adoption globale avec une part de 54,2 % en raison du déploiement de projets à grande échelle.

Analyse de la Segmentation du Marché

Analyse de la Segmentation du Marché

Par Technologie

Les technologies de film mince et de silicium cristallin forment le cœur du marché des modules solaires photovoltaïques, avec le silicium cristallin dominant le segment avec une part de marché de 78,4 % en 2024. Son leadership est motivé par une haute efficacité de conversion énergétique, une longue durée de vie opérationnelle et une large adaptabilité aux déploiements résidentiels, commerciaux et à grande échelle. Les technologies de film mince telles que le CdTe et le CIGS continuent de gagner du terrain grâce à leur structure légère, leur performance supérieure en basse lumière et leurs coûts de fabrication inférieurs, ce qui les rend attrayantes pour les installations à grande échelle et les applications émergentes comme le BIPV et les produits solaires flexibles.

- Par exemple, en 2024, les modules CdTe de First Solar ont atteint une efficacité certifiée de 23,1 %, renforçant la compétitivité des architectures à film mince.

Par Produit

Parmi les modules monocristallins, polycristallins, tellurure de cadmium, silicium amorphe et CIGS, les panneaux monocristallins dominent le marché des modules solaires photovoltaïques avec une part de 62,7 % en 2024. Leur domination découle d’une efficacité supérieure, d’une densité de puissance plus élevée et de la baisse rapide des coûts de fabrication grâce aux améliorations technologiques et à la production à grande échelle. Les modules polycristallins conservent leur pertinence sur les marchés sensibles aux coûts, tandis que les variantes à film mince comme le CdTe et le CIGS sont privilégiées pour les déploiements à grande échelle et les projets nécessitant une meilleure tolérance à la température. Le passage aux modules monocristallins à haute efficacité de type n TOPCon et HJT renforce encore leur leadership sur le marché.

- Par exemple, les modules CdTe de la série 7 de First Solar ont délivré jusqu’à 540 W de puissance avec des performances thermiques améliorées, en faisant le choix numéro un pour les centrales à grande échelle.

Par Utilisateur Final

Les secteurs résidentiel, commercial & industriel, et utilitaire stimulent collectivement la demande, le segment utilitaire commandant une part de 54,2 % en 2024, la plus élevée au sein du marché des modules solaires photovoltaïques. La croissance est stimulée par les parcs solaires à grande échelle, les mécanismes d’enchères favorables et l’adoption rapide de modules bifaciaux et monocristallins à haute puissance qui maximisent le rendement énergétique. Le segment commercial & industriel se développe régulièrement grâce à l’adoption croissante de l’énergie solaire sur les toits, aux objectifs de décarbonisation des entreprises et aux initiatives de réduction des coûts. La demande résidentielle bénéficie de politiques de comptage net favorables, d’objectifs d’indépendance énergétique et d’une accessibilité accrue des solutions solaires distribuées.

Principaux Facteurs de Croissance

Objectifs Mondiaux Croissants en Matière d’Énergies Renouvelables et Soutien Politique

Les gouvernements du monde entier accélèrent l’adoption de l’énergie solaire grâce à des objectifs ambitieux en matière d’énergies renouvelables, des incitations fiscales, des programmes de comptage net et des enchères de passation de marchés solaires à grande échelle. Ces cadres politiques réduisent considérablement les coûts en capital et offrent une visibilité financière à long terme pour les investisseurs, stimulant le déploiement de modules photovoltaïques à haute efficacité dans les secteurs résidentiel, commercial et à grande échelle. Des pays comme la Chine, l’Inde et les États-Unis continuent d’accroître les ajouts de capacité solaire, encouragés par les engagements climatiques, les mandats de décarbonisation et les objectifs de sécurité énergétique. De plus, la baisse du coût par watt des modules photovoltaïques, l’amélioration des efficacités de fabrication et l’expansion de la production nationale dans le cadre de programmes subventionnés renforcent la croissance du marché. Les programmes de toits subventionnés, les tarifs de rachat et le financement à faible taux d’intérêt renforcent encore l’adoption par les consommateurs. Collectivement, ces facilitateurs réglementaires et financiers créent un écosystème favorable qui accélère la demande de modules solaires à l’échelle mondiale et positionne le solaire comme une source d’énergie principale.

- Par exemple, en 2024, l’initiative PM-Surya Ghar de l’Inde a proposé des subventions pour les panneaux solaires sur les toits couvrant jusqu’à 40 % des coûts du système, accélérant ainsi les installations domestiques.

Progrès dans les technologies de modules à haute efficacité

L’innovation continue dans la conception des modules, telle que l’évolution des architectures de type p à type n, les conceptions bifaciales et les technologies de cellules avancées comme TOPCon et HJT, augmente considérablement le rendement énergétique et la performance dans des conditions climatiques diverses. Ces modules à haute efficacité réduisent le coût nivelé de l’électricité (LCOE), permettant des projets solaires plus compétitifs, notamment dans les installations où la densité de puissance est cruciale. Les fabricants augmentent les formats de modules, augmentent le nombre de cellules et intègrent des configurations multi-busbar et demi-cellules pour minimiser les pertes résistives et améliorer la durabilité. Ces innovations non seulement améliorent la production d’énergie, mais prolongent également la durée de vie des modules et réduisent les taux de dégradation. Les développeurs de services publics préfèrent de plus en plus les modules à haute efficacité pour maximiser le retour sur investissement, tandis que les utilisateurs commerciaux et résidentiels bénéficient de coûts d’installation réduits et d’une productivité améliorée du système. L’accent continu sur la R&D garantit des gains de performance continus qui accélèrent l’adoption sur le marché.

- Par exemple, JA Solar a introduit les modules DeepBlue 4.0 Pro avec des agencements multi-busbar renforcés pour réduire la résistance et améliorer la fiabilité à long terme.

Expansion des projets solaires à l’échelle des services publics et engagements de durabilité des entreprises

La montée rapide des développements solaires à l’échelle des services publics à l’échelle mondiale représente l’un des catalyseurs de demande les plus forts pour les modules PV. Les gouvernements et les développeurs privés commandent des parcs solaires à l’échelle du gigawatt pour diversifier les portefeuilles énergétiques, réduire la dépendance aux combustibles fossiles et respecter les engagements climatiques à long terme. Simultanément, les initiatives de durabilité des entreprises, motivées par les mandats ESG et les objectifs de neutralité carbone, accélèrent l’investissement dans les grandes installations solaires commerciales et les accords d’achat d’électricité (PPA). Les grandes industries telles que les centres de données, la fabrication, la logistique et la vente au détail déploient des solutions solaires sur site et hors site pour optimiser les coûts énergétiques et réduire l’empreinte carbone. L’intégration de modules monocristallins bifaciaux à haute puissance améliore encore la viabilité des projets en augmentant le rendement par acre. Alors que le solaire devient un atout stratégique pour les entreprises et les réseaux nationaux, l’expansion soutenue des déploiements à grande échelle stimule considérablement la demande de modules dans le monde entier.

Tendances clés & Opportunités

Augmentation de la transition vers les modules bifaciaux et de grand format

Une tendance majeure qui transforme le marché des modules solaires photovoltaïques est la transition rapide vers les modules bifaciaux et de grand format qui offrent une génération d’énergie supérieure à un LCOE inférieur. Les modules bifaciaux capturent la lumière du soleil des deux côtés, augmentant la production d’énergie de 5 à 20 % selon les conditions d’installation, ce qui les rend très attractifs pour les développeurs à l’échelle des services publics. Simultanément, les modules de grand format tels que les conceptions basées sur des wafers de 182 mm et 210 mm permettent des cotes de puissance plus élevées, des coûts BOS réduits et des efficacités d’installation améliorées. Ce changement crée également des opportunités pour des innovations dans le verre des modules, les encapsulants et les systèmes de suivi. Alors que les projets mondiaux recherchent une efficacité opérationnelle plus élevée et des coûts de cycle de vie inférieurs, la demande pour ces formats de modules avancés continue de croître. La tendance s’aligne avec l’adoption croissante de systèmes de surveillance numérique, d’onduleurs intelligents et d’outils d’optimisation pilotés par l’IA.

- Par exemple, en 2024, les modules bifaciaux Vertex N 210 mm de Trina Solar ont délivré jusqu’à 700 W de puissance, améliorant le rendement énergétique pour les grandes centrales utilitaires.

Rôle Croissant des Photovoltaïques Intégrés au Bâtiment (BIPV)

Les BIPV émergent comme une opportunité à fort potentiel alors que l’infrastructure urbaine évolue vers la durabilité et l’autosuffisance énergétique. Les modules solaires intégrés dans les façades de bâtiments, les toits, les verrières et les structures d’ombrage transforment les composants architecturaux en actifs générateurs d’énergie, réduisant la dépendance au réseau tout en améliorant l’esthétique. Le développement de verre photovoltaïque semi-transparent, coloré et personnalisable élargit les possibilités d’adoption pour les bâtiments commerciaux, les stations de métro, les aéroports et les immeubles résidentiels de grande hauteur. Cette tendance s’aligne fortement avec les certifications de bâtiments verts et les mandats de construction à zéro émission nette dans des régions comme l’Europe, l’Amérique du Nord et l’Asie. Les avancées dans les matériaux à couche mince et pérovskite renforcent encore la viabilité des BIPV en améliorant les performances en faible luminosité et en permettant des conceptions légères. Alors que les villes accélèrent la transition vers une infrastructure neutre en carbone, les BIPV offrent une solide opportunité de croissance à long terme pour les fabricants de modules.

- Par exemple, en 2024, Onyx Solar a installé du verre photovoltaïque semi-transparent au terminal de l’aéroport de Boston Logan, générant de l’énergie renouvelable sur place tout en maintenant un éclairage naturel.

Défis Clés

Volatilité des Prix des Matières Premières et Contraintes de la Chaîne d’Approvisionnement

Le marché des modules photovoltaïques solaires subit une pression significative en raison des fluctuations des matières premières telles que le polysilicium, l’argent, l’aluminium et le verre spécial, qui influencent fortement les coûts de production. Les perturbations de la chaîne d’approvisionnement dues aux tensions géopolitiques, aux goulets d’étranglement logistiques et aux pôles de fabrication concentrés créent de l’incertitude pour les développeurs et les fabricants. La volatilité des prix affecte la planification à long terme des projets, les prix des appels d’offres et les stratégies d’approvisionnement, retardant parfois l’exécution des projets. De plus, la forte dépendance à un nombre limité de fournisseurs mondiaux de polysilicium augmente la vulnérabilité lors des pics de demande. Ces défis appellent à une diversification des sources, à des technologies de métallisation alternatives comme le cuivre, et à une expansion de la fabrication régionale pour améliorer la résilience de l’approvisionnement et stabiliser les coûts dans l’ensemble de la chaîne de valeur solaire.

Disponibilité des Terres, Intégration au Réseau et Problèmes d’Intermittence

Alors que les installations solaires se développent rapidement, les développeurs font face à des contraintes croissantes pour sécuriser des parcelles de terrain appropriées et étendues pour des projets à grande échelle, en particulier dans les régions densément peuplées. Les défis d’intégration au réseau, notamment la congestion des transmissions, la capacité limitée des sous-stations et le besoin d’une infrastructure avancée d’équilibrage du réseau, posent des obstacles supplémentaires. Les problèmes d’intermittence nécessitent des investissements supplémentaires dans le stockage d’énergie, les systèmes hybrides ou les technologies de réseau modernisées pour maintenir la fiabilité. Les retards réglementaires, les approbations environnementales et les préoccupations communautaires peuvent prolonger les délais des projets. Ces limitations soulignent le besoin d’une expansion coordonnée du réseau, de cadres politiques améliorés et d’une adoption accélérée des technologies de stockage. Aborder ces questions est crucial pour soutenir la croissance à long terme du déploiement solaire à grande échelle.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient 21,4 % du marché des modules photovoltaïques solaires en 2024, stimulée par de fortes incitations fédérales, des normes de portefeuille renouvelable et l’expansion rapide des projets solaires à grande échelle aux États-Unis. La loi sur la réduction de l’inflation continue de catalyser la fabrication nationale, réduisant la dépendance aux importations et soutenant de grands pipelines de projets. L’achat croissant d’énergie propre par les entreprises, l’adoption croissante des toits résidentiels et les programmes de comptage net au niveau des États accélèrent davantage la demande. Le Canada renforce le déploiement grâce à des engagements de décarbonisation, tandis que le secteur industriel du Mexique adopte de plus en plus le solaire pour réduire les coûts énergétiques. Les avancées technologiques et les efforts de modernisation du réseau renforcent une croissance stable.

Europe

L’Europe représente 25,7 % du marché des modules photovoltaïques solaires en 2024, soutenue par des objectifs agressifs de neutralité carbone, la hausse des prix de l’électricité et de forts investissements dans les systèmes solaires distribués. L’Allemagne, l’Espagne, les Pays-Bas et la France mènent les installations grâce à des tarifs de rachat, des rabais et des mandats de durabilité favorables. Le Green Deal de l’UE et les initiatives de résilience de la fabrication solaire encouragent la production régionale et réduisent la dépendance aux importations asiatiques. L’adoption du solaire sur les toits augmente dans les secteurs résidentiel, commercial et industriel, tandis que les parcs solaires à grande échelle gagnent en élan. La demande de modules bifaciaux et BIPV continue de s’étendre dans toute la région.

Asie-Pacifique

L’Asie-Pacifique domine le marché des modules photovoltaïques solaires avec une part de 41,6 % en 2024, grâce à des efforts d’expansion solaire massive en Chine, en Inde, au Japon, en Corée du Sud et en Australie. La Chine mène la fabrication mondiale et le déploiement à grande échelle, soutenue par de fortes incitations gouvernementales et des capacités de production à faible coût. Les installations basées sur des appels d’offres en Inde, les PPA d’entreprises et les programmes de toits continuent d’accélérer l’adoption. Le Japon et la Corée du Sud privilégient les modules à haute efficacité pour les environnements à espace limité, tandis que l’Australie connaît une forte adoption résidentielle. L’urbanisation rapide, la demande industrielle croissante et les cadres politiques favorables font de l’Asie-Pacifique le marché régional le plus dynamique et le plus influent.

Amérique Latine

L’Amérique Latine détient 6,8 % du marché des modules photovoltaïques solaires en 2024, avec le Brésil, le Chili et le Mexique à l’origine de la plupart des installations. Les régimes d’enchères compétitifs, d’excellentes ressources solaires et l’augmentation des investissements du secteur privé soutiennent un déploiement robuste à grande échelle. La politique de génération distribuée du Brésil stimule fortement les installations sur les toits et commerciales, tandis que le Chili progresse vers la neutralité carbone grâce au développement solaire à grande échelle dans le désert d’Atacama. Le secteur industriel du Mexique adopte de plus en plus le solaire pour réduire les coûts énergétiques à long terme. La baisse des prix des modules et l’expansion des infrastructures de réseau améliorent l’économie des projets régionaux, soutenant l’expansion continue du marché à travers l’Amérique Latine.

Moyen-Orient & Afrique (MEA)

La région du Moyen-Orient & Afrique capte 4,5 % du marché des modules solaires photovoltaïques en 2024, portée par d’importants projets à l’échelle des services publics aux Émirats arabes unis, en Arabie saoudite, en Égypte, au Maroc et en Afrique du Sud. Les pays du CCG privilégient le solaire pour diversifier les systèmes énergétiques et réduire la dépendance aux combustibles fossiles, avec des parcs solaires géants atteignant des niveaux tarifaires parmi les plus bas au monde. Le marché africain se développe grâce à des programmes d’électrification, des kits solaires hors réseau et des installations commerciales émergentes. L’augmentation des investissements dans les systèmes hybrides, la baisse des coûts des modules et les initiatives gouvernementales favorables accélèrent l’adoption tant dans les marchés urbains que ruraux.

Segmentations du marché

Par Technologie

- Film Mince

- Silicium Cristallin

Par Produit

- Monocristallin

- Polycristallin

- Tellurure de Cadmium

- Silicium Amorphe

- Cuivre Indium Gallium Diséléniure

Par Utilisation Finale

- Résidentiel

- Commercial & Industriel

- Services Publics

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des modules solaires photovoltaïques présente un paysage concurrentiel très dynamique et consolidé, dominé par des fabricants mondiaux dotés de capacités de production étendues et de solides capacités technologiques. Les principaux acteurs, dont LONGi, Jinko Solar, JA Solar Technology, Canadian Solar, First Solar, Hanwha Q CELLS, GCL-SI, Trina Solar, Risen Energy et EMMVEE Solar, rivalisent grâce à des avancées dans les modules monocristallins à haute efficacité, les technologies bifaciales et les architectures de cellules de nouvelle génération telles que TOPCon et HJT. De nombreuses entreprises étendent leurs implantations de fabrication en Asie, en Europe et en Amérique du Nord pour renforcer la résilience de la chaîne d’approvisionnement et tirer parti des incitations politiques émergentes. Les partenariats stratégiques, les expansions de capacité et les investissements dans les lignes de production automatisées restent essentiels pour maintenir la compétitivité des coûts. De plus, l’accent croissant sur la durabilité, la fabrication à faible teneur en carbone et les initiatives de recyclage façonne la différenciation concurrentielle à long terme. Alors que la demande à l’échelle des services publics, commerciale et résidentielle s’accélère, les principaux acteurs continuent de privilégier l’innovation, les réseaux de distribution mondiaux et les offres de services intégrés pour sécuriser une plus grande part de marché.

Analyse des Acteurs Clés

- JA SOLAR Technology

- Indosolar

- LONGi

- Hanwha Group

- GCL-SI

- Canadian Solar

- First Solar

- Jinko Solar

- CsunSolarTech

- EMMVEE SOLAR

Développements Récents

- En janvier 2025, Trina Solar a établi un nouveau record mondial en atteignant une efficacité de conversion de 25,44 % pour sa cellule solaire hétérojonction (HJT) entièrement passivée de type n, soulignant le potentiel d’innovation continue dans les technologies solaires à base de silicium.

- En mai 2024, LONGi a lancé le module Hi-MO 5 Ice-Shield, conçu pour offrir une durabilité et une résilience supérieures contre les événements de grêle extrême et de vents violents. Le design améliore la fiabilité globale, maintient une production d’énergie élevée et réduit à la fois le coût nivelé de l’énergie et les dépenses d’équilibre du système par rapport aux modèles Hi-MO 5 précédents.

- En janvier 2024, First Solar, Inc. a ouvert la première usine de fabrication solaire entièrement intégrée verticalement en Inde, couvrant six acres avec une capacité de production annuelle de 3,3 GW et employant environ 1 000 personnes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur la Technologie, le Produit, l’Utilisateur Final et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une croissance régulière à mesure que les pays accéléreront l’adoption solaire pour respecter les engagements à long terme de décarbonisation et de neutralité carbone.

- Les technologies à haute efficacité telles que TOPCon, HJT et les modules tandem pérovskites seront adoptées plus largement sur le plan commercial.

- Les modules bifaciaux et de grand format domineront de plus en plus les installations à l’échelle des services publics en raison d’un rendement énergétique plus élevé et d’un LCOE inférieur.

- L’expansion de la fabrication nationale s’intensifiera à mesure que les gouvernements encourageront la localisation de la chaîne d’approvisionnement et réduiront la dépendance aux importations.

- L’intégration du stockage d’énergie avec les projets solaires augmentera, améliorant la stabilité du réseau et permettant une énergie renouvelable 24h/24.

- Les photovoltaïques intégrés au bâtiment créeront de nouvelles opportunités dans les infrastructures urbaines et la construction écologique.

- Les initiatives de recyclage et d’économie circulaire se développeront à mesure que les volumes de modules en fin de vie augmenteront, favorisant la récupération durable des matériaux.

- La numérisation grâce à la surveillance basée sur l’IA et la maintenance prédictive améliorera la performance des systèmes et l’efficacité opérationnelle.

- L’approvisionnement en énergies renouvelables par les entreprises continuera de croître, soutenant l’adoption solaire commerciale et industrielle.

- Les marchés émergents en Afrique, en Asie du Sud-Est et en Amérique latine deviendront des contributeurs clés à la demande mondiale de modules solaires.