Aperçu du marché

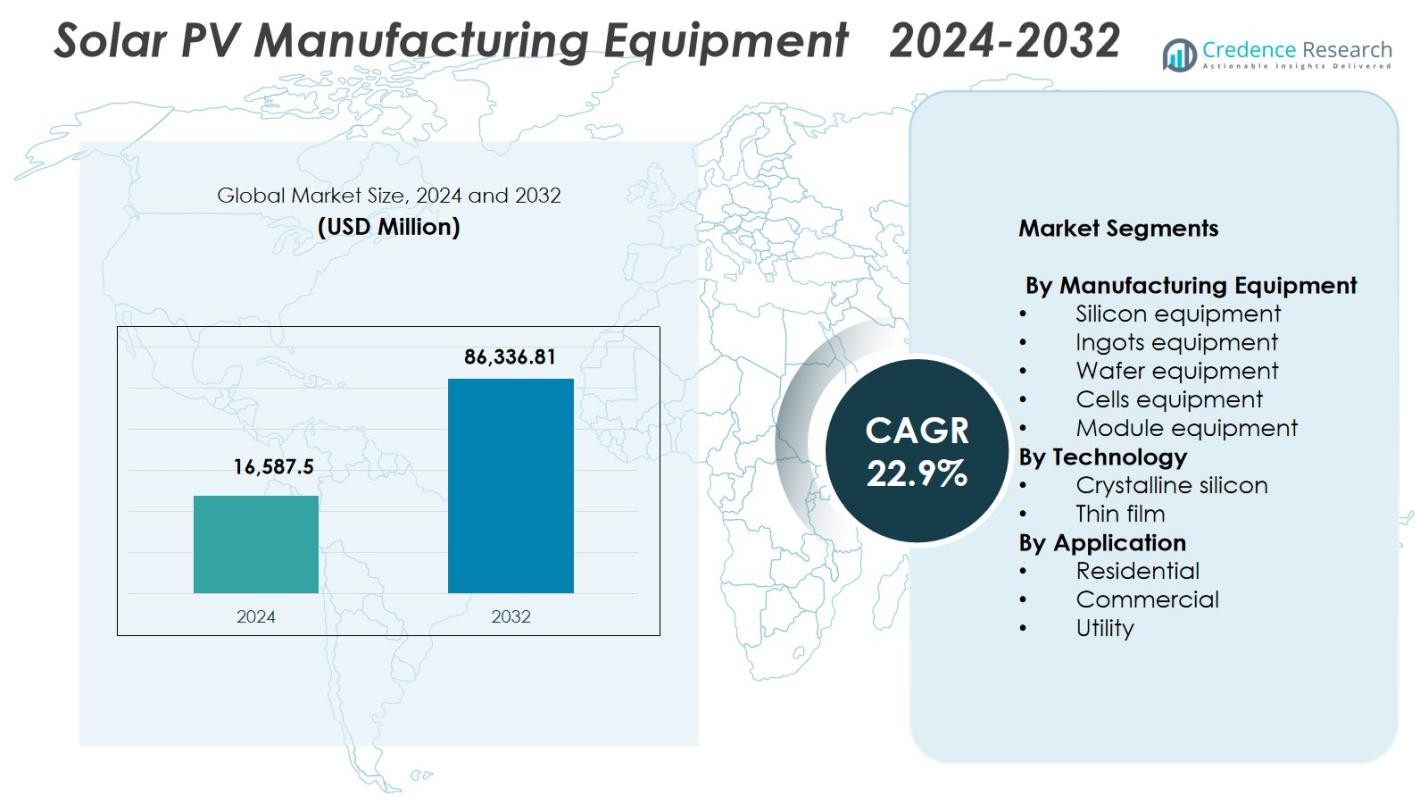

La taille du marché des équipements de fabrication de panneaux solaires photovoltaïques était évaluée à 16 587,5 millions USD en 2024 et devrait atteindre 86 336,81 millions USD d’ici 2032, avec un TCAC de 22,9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des équipements de fabrication de panneaux solaires photovoltaïques 2024 |

16 587,5 millions USD |

| Marché des équipements de fabrication de panneaux solaires photovoltaïques, TCAC |

22,9% |

| Taille du marché des équipements de fabrication de panneaux solaires photovoltaïques 2032 |

86 336,81 millions USD |

Le marché des équipements de fabrication de panneaux solaires photovoltaïques comprend des acteurs de premier plan tels que Applied Materials, Meyer Burger, Horiba, Centrotherm, Tempress Systems, Singulus Technologies, CETC Solar et Jinchen Machinery, chacun développant des outils de haute précision pour la production de lingots, de wafers, de cellules et de modules. Ces entreprises se concentrent sur l’automatisation à haut débit, la fabrication numérisée et les équipements adaptés aux technologies comme TOPCon, HJT et les modules bifaciaux. L’Asie-Pacifique émerge comme la région dominante avec une part de marché de 41,6 %, soutenue par une capacité de fabrication à grande échelle, un fort soutien politique et des investissements importants dans les technologies photovoltaïques de nouvelle génération. L’Europe et l’Amérique du Nord se développent également de manière constante à mesure que les gouvernements renforcent les écosystèmes de fabrication solaire.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des équipements de fabrication de panneaux solaires photovoltaïques a atteint 16 587,5 millions USD en 2024 et devrait croître à un TCAC de 22,9 % jusqu’en 2032.

- La croissance du marché est stimulée par l’augmentation des installations solaires mondiales et la forte demande pour des technologies de cellules à haute efficacité telles que TOPCon, HJT et IBC, nécessitant des équipements de production avancés.

- Une tendance clé est le passage rapide à l’automatisation, au contrôle qualité assisté par IA et aux lignes de fabrication numérisées conçues pour améliorer le rendement et réduire les coûts opérationnels.

- Les principaux acteurs se concentrent sur l’expansion des portefeuilles d’équipements à haut débit pour lingots, wafers, cellules et modules, le segment des équipements de cellules étant en tête avec une part de marché de 34,8 % en 2024.

- L’Asie-Pacifique domine la demande régionale avec une part de 41,6 %, soutenue par des écosystèmes de fabrication à grande échelle, tandis que l’Europe détient 25,7 % et l’Amérique du Nord 22,4 %, reflétant une forte expansion de capacité motivée par les politiques.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Équipement de Fabrication

Le marché des équipements de fabrication de panneaux solaires photovoltaïques est dominé par les équipements de cellules, détenant 34,8 % de part de marché en 2024, grâce aux avancées rapides dans les architectures de cellules à haute efficacité telles que TOPCon, HJT et IBC. La demande pour l’automatisation de précision, les lignes de métallisation améliorées et les outils avancés PECVD et PVD accélère encore l’investissement dans ce segment. Les équipements de modules et de wafers connaissent également une adoption régulière à mesure que les fabricants augmentent leur capacité pour répondre aux objectifs mondiaux d’installation solaire. Cependant, la position dominante des équipements de cellules est renforcée par une innovation continue axée sur l’amélioration de l’efficacité de conversion et la réduction du coût par watt dans les installations de production à grande échelle.

- Par exemple, Reliance Industries a mis en service sa première ligne de modules hétérojonction à l’échelle du gigawatt à Jamnagar, conçue dans le cadre d’un complexe intégré verticalement de 10 GW prévu, allant du polysilicium aux modules, avec des panneaux HJT atteignant déjà jusqu’à 720 Wp de sortie et une certification BIS.

Par Technologie

Au sein du marché des équipements de fabrication de panneaux solaires photovoltaïques, la technologie du silicium cristallin est en tête avec une part de marché de 78,6 %, soutenue par sa chaîne d’approvisionnement établie, sa haute efficacité de module et son déploiement solide dans les installations résidentielles, commerciales et à l’échelle des services publics. Le segment bénéficie d’améliorations technologiques continues, y compris les conceptions PERC, TOPCon et bifaciales, nécessitant des outils de fabrication sophistiqués pour le texturage des wafers, la diffusion et la passivation. La technologie des couches minces se développe également, notamment dans les solutions au tellurure de cadmium et CIGS, mais le silicium cristallin maintient sa domination grâce à sa scalabilité, sa compétitivité en termes de coûts et son adoption généralisée dans l’industrie à travers les clusters de fabrication mondiaux.

- Par exemple, le système SENsolar PV de SENTECH soutient la fabrication PERC et TOPCon grâce à des mesures de contrôle qualité des films de SiO2, Al2O3 et SiNx pour l’anti-reflet de la face avant et la passivation de la face arrière.

Par Application

Le segment des services publics occupe la position de leader sur le marché des équipements de fabrication de panneaux solaires photovoltaïques avec une part de marché de 62,4 % en 2024, stimulée par le développement de fermes solaires à grande échelle et les objectifs nationaux en matière d’énergie renouvelable. Les développeurs de services publics privilégient les modules à haute efficacité et les lignes de fabrication avancées qui soutiennent une production à l’échelle du gigawatt, renforçant la demande pour les équipements automatisés de cellules, de wafers et de modules. Les applications commerciales et résidentielles continuent de croître, soutenues par les incitations pour les panneaux solaires sur les toits et la baisse des coûts des modules. Cependant, le segment des services publics reste dominant alors que les gouvernements et les IPP étendent les parcs solaires ultra-grands pour accélérer la décarbonisation du réseau et atteindre les objectifs à long terme d’ajout de capacité.

Moteurs Clés de Croissance

Expansion Croissante de la Capacité Solaire Mondiale

Le marché des équipements de fabrication de panneaux solaires photovoltaïques connaît une forte croissance alors que les nations accélèrent le déploiement solaire pour atteindre les objectifs de transition énergétique. Les parcs solaires à l’échelle des services publics, les programmes de toitures et les initiatives d’hydrogène vert entraînent des ajouts records de capacité photovoltaïque. Cette expansion oblige les fabricants à investir dans des lignes de production avancées d’ingots, de wafers, de cellules et de modules pour soutenir une production multi-gigawatts. Les incitations gouvernementales, la baisse du LCOE et les politiques industrielles favorables en Chine, en Inde, aux États-Unis et en Europe renforcent encore la demande d’équipements. À mesure que la production s’accélère, les fabricants privilégient les systèmes automatisés de haute précision pour garantir l’efficacité, l’amélioration du rendement et la compétitivité des coûts.

- Par exemple, Adani Solar construit un écosystème de fabrication de panneaux solaires photovoltaïques entièrement intégré de 10 GW à Mundra, en Inde, incorporant des machines avancées pour la production d’ingots, de wafers, de cellules et de modules provenant de fournisseurs de premier plan pour atteindre des normes mondiales en matière d’échelle et de fiabilité.

Avancement des Technologies PV à Haute Efficacité

L’adoption rapide de technologies à haute efficacité telles que TOPCon, HJT et IBC stimule considérablement la demande pour des équipements de fabrication de pointe. Ces technologies nécessitent des outils sophistiqués pour la passivation, la métallisation, le traitement au laser et l’interconnexion des cellules, incitant les fabricants à moderniser leurs lignes de production. L’intérêt croissant pour les modules bifaciaux et en tandem accélère encore la modernisation des équipements. Alors que les acteurs de l’industrie rivalisent pour augmenter l’efficacité des modules et réduire le coût par watt, les systèmes de fabrication innovants offrant un contrôle de processus plus strict, un débit plus élevé et une meilleure utilisation des matériaux deviennent des catalyseurs de croissance essentiels dans l’ensemble de la chaîne d’approvisionnement mondiale des équipements photovoltaïques.

- Par exemple, Premier Energies a mis en service une ligne de fabrication de cellules TOPCon de 1,2 GW à Hyderabad utilisant une architecture avancée à 16 busbars pour des rendements dépassant 25 %, augmentant la capacité totale de cellules de 2 GW à 3,2 GW.

Politiques gouvernementales et promotion de la fabrication nationale

Les politiques gouvernementales de soutien, y compris les subventions, les crédits d’impôt, les barrières à l’importation et les incitations de type PLI, stimulent un investissement fort dans la fabrication nationale de PV. Les pays visent à réduire la dépendance aux importations, renforcer la sécurité énergétique et créer des écosystèmes de production solaire intégrés verticalement. Cet environnement politique stimule la demande d’équipements pour le silicium, les lingots, les plaquettes, les cellules et les modules. Le financement stratégique pour la fabrication d’énergie propre et les initiatives de relocalisation encouragent les entreprises à établir de nouvelles lignes de production et à moderniser les infrastructures existantes. Ces programmes d’expansion de la fabrication améliorent considérablement l’approvisionnement en équipements, bénéficiant aux fournisseurs mondiaux de machines de production solaire avancées.

Tendances clés et opportunités

Transition vers une fabrication entièrement automatisée et intelligente

Une tendance majeure qui redéfinit le marché des équipements de fabrication de PV solaire est la transition vers des environnements de production entièrement automatisés et activés par l’IA. Les fabricants adoptent la robotique, les systèmes de surveillance en temps réel, les jumeaux numériques et les outils de maintenance prédictive pour améliorer le rendement, réduire les temps d’arrêt et optimiser le flux de matériaux. Les plateformes de fabrication intelligente soutiennent également un contrôle de processus plus strict pour les technologies PV avancées. Ce changement crée des opportunités significatives pour les fournisseurs d’équipements offrant des solutions d’automatisation intégrée, d’analytique pilotée par l’IA et de numérisation au niveau de l’usine permettant aux fabricants solaires d’améliorer l’efficacité, l’évolutivité et la rentabilité sur les lignes de production à grand volume.

- Par exemple, POWERCHINA Hubei Electric Engineering a utilisé des jumeaux numériques dans MicroStation et OpenBuildings pour automatiser le placement et l’orientation de 14 080 panneaux solaires sur un terrain vallonné pour une station PV de 80 mégawatts.

Opportunités dans les matériaux et technologies PV de nouvelle génération

Les solutions PV émergentes, y compris les cellules tandem pérovskite-silicium, les technologies à couches minces et les matériaux de revêtement avancés, créent de nouvelles opportunités pour les équipements de fabrication spécialisés. L’industrie investit massivement dans la R&D pour commercialiser ces alternatives à haute efficacité et faible coût, qui nécessitent des outils uniques de dépôt, d’impression, d’encapsulation et de manutention des matériaux. Les fournisseurs d’équipements qui développent des systèmes évolutifs et à haut débit adaptés aux matériaux de nouvelle génération sont susceptibles de gagner une part de marché significative. Alors que la demande mondiale se tourne vers des modules plus performants et plus durables, les fournisseurs qui innovent tôt dans cet espace captureront des avantages commerciaux à long terme.

- Par exemple, les modules à couche mince CdTe de la série 7 de First Solar, évalués jusqu’à environ 550 W avec des rendements de module proches de 18%-19% et générant jusqu’à 8% d’énergie en plus par watt que les modules en silicium cristallin conventionnels dans les climats chauds, reposent sur des systèmes de dépôt en phase vapeur à grande surface et de manipulation du verre qui illustrent le besoin d’équipements spécialisés à haut débit.

Principaux Défis

Exigences Élevées en Investissement de Capital

L’un des principaux défis du marché des équipements de fabrication de panneaux solaires photovoltaïques est l’investissement en capital substantiel nécessaire pour établir ou étendre les installations de production. Mettre en place des lignes d’ingots, de wafers, de cellules et de modules implique des équipements complexes et de haute précision qui nécessitent des dépenses initiales importantes. Les petits fabricants ont souvent du mal à obtenir des financements, surtout dans des environnements politiques ou tarifaires volatils. L’évolution technologique rapide augmente également le risque d’obsolescence des équipements, obligeant les entreprises à réinvestir fréquemment. Ces pressions financières limitent la participation au marché et créent des barrières pour les nouveaux entrants tentant de développer la production.

Complexité Technologique et Cycles Rapides d’Innovation

L’évolution rapide des technologies des cellules solaires représente un défi constant pour les fournisseurs d’équipements et les fabricants. Passer du PERC au TOPCon, HJT ou aux cellules tandem nécessite des outils de production entièrement nouveaux, une expertise avancée des processus et une formation continue de la main-d’œuvre. Ce cycle d’innovation rapide augmente la complexité opérationnelle et crée des difficultés d’intégration pour les lignes de fabrication existantes. Les entreprises qui n’adaptent pas rapidement risquent de perdre en compétitivité. De plus, garantir une qualité de produit constante à travers des conceptions PV de plus en plus sophistiquées exige une calibration rigoureuse, des tests et une ingénierie de précision, intensifiant encore les défis techniques et opérationnels.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord assure une forte présence sur le marché des équipements de fabrication de panneaux solaires photovoltaïques, soutenue par des investissements à grande échelle dans la fabrication solaire domestique et des cadres politiques favorables tels que l’Inflation Reduction Act. La région représente 22,4% de part de marché en 2024, stimulée par l’expansion de la capacité de production de cellules et de modules aux États-Unis et la volonté croissante de réduire la dépendance aux importations asiatiques. Les avancées technologiques, les améliorations de l’automatisation et l’augmentation des installations solaires à l’échelle des services publics stimulent davantage la demande d’équipements. Les partenariats stratégiques entre les fournisseurs d’équipements et les fabricants émergents continuent de renforcer l’écosystème manufacturier à long terme de la région.

Europe

L’Europe détient 25,7% de part de marché dans le marché des équipements de fabrication de panneaux solaires photovoltaïques, motivée par un soutien réglementaire fort, des priorités en matière de sécurité énergétique et des initiatives à grande échelle pour revitaliser la fabrication solaire régionale. L’accent mis par l’UE sur la création d’une chaîne d’approvisionnement PV résiliente, combiné à des incitations pour des technologies durables et à haute efficacité, stimule la demande d’équipements avancés de production d’ingots, de wafers, de cellules et de modules. L’adoption croissante d’architectures à haute efficacité telles que TOPCon et HJT accélère également les mises à niveau des équipements. L’engagement de l’Europe envers la décarbonisation et la fabrication circulaire continue de positionner la région comme un pôle de croissance clé pour les technologies PV spécialisées.

Asie-Pacifique

L’Asie-Pacifique domine le marché des équipements de fabrication de panneaux solaires photovoltaïques avec une part de marché dominante de 41,6%, grâce à son écosystème de fabrication solaire hautement intégré et à ses capacités de production de premier plan en Chine, en Inde, en Corée du Sud et en Asie du Sud-Est. D’importants investissements dans des lignes de production à l’échelle gigawatt pour les wafers, les cellules et les modules continuent de stimuler la demande en équipements. La région bénéficie d’un fort soutien gouvernemental, de coûts de fabrication compétitifs et d’une adoption rapide des technologies de nouvelle génération. Alors que les pays élargissent leurs objectifs en matière d’énergie renouvelable et renforcent leurs capacités d’exportation, l’Asie-Pacifique reste l’épicentre mondial pour le déploiement d’équipements photovoltaïques, l’innovation et la croissance de la fabrication à grande échelle.

Amérique latine

L’Amérique latine détient une part de marché de 5,3% dans le marché des équipements de fabrication de panneaux solaires photovoltaïques, soutenue par des investissements émergents dans l’assemblage localisé de modules et une augmentation du déploiement solaire au Brésil, au Mexique et au Chili. Un intérêt croissant pour la réduction de la dépendance aux importations et le soutien à la fabrication d’énergies renouvelables domestiques encourage l’approvisionnement régional en équipements de modules et de balance-of-line. L’expansion des appels d’offres solaires à l’échelle des services publics et l’amélioration des cadres de financement contribuent également à la demande en équipements. Bien que toujours en développement, le paysage manufacturier de la région présente un potentiel significatif à long terme alors que les nations poursuivent la diversification énergétique, l’énergie solaire compétitive en termes de coûts et l’industrialisation des technologies d’énergie propre.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de marché de 5,0% dans le marché des équipements de fabrication de panneaux solaires photovoltaïques, motivée par des plans ambitieux de déploiement solaire et des programmes nationaux favorisant la fabrication locale. Des pays comme les Émirats arabes unis, l’Arabie saoudite, l’Égypte et l’Afrique du Sud investissent de plus en plus dans des lignes d’assemblage de modules et des capacités de production de cellules en phase initiale pour soutenir des projets solaires à grande échelle. Une forte demande provenant des installations à l’échelle des services publics, combinée à des politiques industrielles favorables et à des objectifs de diversification économique, renforce les investissements en équipements. Bien que la base manufacturière de la région soit encore en expansion, les opportunités à long terme restent substantielles alors que le solaire devient un pilier central des stratégies énergétiques régionales.

Segmentation du marché :

Par équipement de fabrication

- Équipement de silicium

- Équipement d’ingots

- Équipement de wafers

- Équipement de cellules

- Équipement de modules

Par technologie

- Silicium cristallin

- Film mince

Par application

- Résidentiel

- Commercial

- Utilitaire

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

L’analyse du paysage concurrentiel dans le marché des équipements de fabrication de panneaux solaires met en avant des acteurs majeurs tels que Applied Materials, Meyer Burger, Horiba, Centrotherm, Tempress Systems, Singulus Technologies, CETC Solar, et Jinchen Machinery, qui façonnent collectivement les capacités technologiques et de fabrication de l’industrie. Ces entreprises rivalisent en développant des outils de haute précision pour la coulée de lingots, la découpe de wafers, le traitement des cellules, et l’assemblage de modules, répondant à la demande croissante pour les technologies TOPCon, HJT, IBC, et bifaciales. Le marché se caractérise par des cycles d’innovation rapide, avec des fournisseurs investissant dans l’automatisation, la numérisation, et des plateformes à haut débit pour améliorer le rendement et réduire les coûts de production. Les partenariats stratégiques, les projets d’expansion de capacité, et les alliances de fabrication mondiales intensifient davantage la concurrence alors que les fabricants cherchent des modèles de production intégrés verticalement. Avec l’augmentation des incitations gouvernementales encourageant la fabrication solaire domestique dans les principales régions, les fournisseurs d’équipements qui offrent des solutions évolutives, écoénergétiques, et rentables sont bien positionnés pour assurer une croissance à long terme et renforcer leur présence sur le marché.

Analyse des Acteurs Clés

- LDK Solar

- Goldi Solar

- Servotech Renewable Power System

- Adani Solar

- Premier Energies

- JA Solar

- RenewSys

- First Solar

- Grew Solar

- Emmvee

Développements Récents

- En octobre 2025, Waaree Solar a acquis une ligne de fabrication de modules d’un gigawatt de Meyer Burger pour augmenter sa capacité de production aux États-Unis.

- En septembre 2025, Meyer Burger a obtenu l’approbation du tribunal pour vendre son équipement de fabrication de modules et de cellules solaires aux États-Unis à Waaree Solar Americas et Babacomari Solar North.

- En février 2025, Veda Solar a signé un protocole d’accord avec le fournisseur d’équipements de fabrication de modules solaires Cliantech Solutions pour mettre en place une ligne de fabrication de modules solaires TOPCon de 1,5 GW, renforçant ses capacités de production de modules avec des équipements avancés.

- En octobre 2024, Singulus Technologies et Yingkou Jinchen Machinery ont renforcé leur partenariat et présenté des équipements avancés pour cellules et modules solaires à l’Expo des Énergies Renouvelables en Inde 2024.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur l’équipement de fabrication, la technologie, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une forte croissance à mesure que la capacité mondiale de fabrication solaire s’étendra aux wafers, cellules et modules.

- L’adoption de technologies à haute efficacité telles que TOPCon, HJT et les cellules tandem entraînera des mises à niveau continues des équipements de fabrication.

- L’automatisation, le contrôle qualité assisté par l’IA et les systèmes d’usines intelligentes joueront un rôle central dans l’amélioration de l’efficacité de la production.

- Les gouvernements soutiendront de plus en plus la fabrication solaire nationale grâce à des incitations, des politiques de relocalisation et la localisation de la chaîne d’approvisionnement.

- Les fournisseurs d’équipements se concentreront sur des outils à haut débit et économes en énergie pour réduire les coûts de production et améliorer le rendement.

- Les investissements dans les technologies de modules de nouvelle génération, telles que les pérovskites et les hybrides, ouvriront des opportunités significatives pour de nouvelles plateformes d’équipements.

- Les fabricants étendront des lignes de production intégrées verticalement pour renforcer la compétitivité des coûts et le contrôle de la chaîne d’approvisionnement.

- Le passage à une fabrication durable et à faible émission de carbone encouragera le développement de solutions d’équipements éco-optimisées.

- La concurrence mondiale s’intensifiera à mesure que les marchés émergents développeront leurs infrastructures de fabrication.

- La demande à long terme restera robuste alors que l’énergie solaire deviendra un pilier dominant des stratégies mondiales de décarbonisation.