Visión General del Mercado

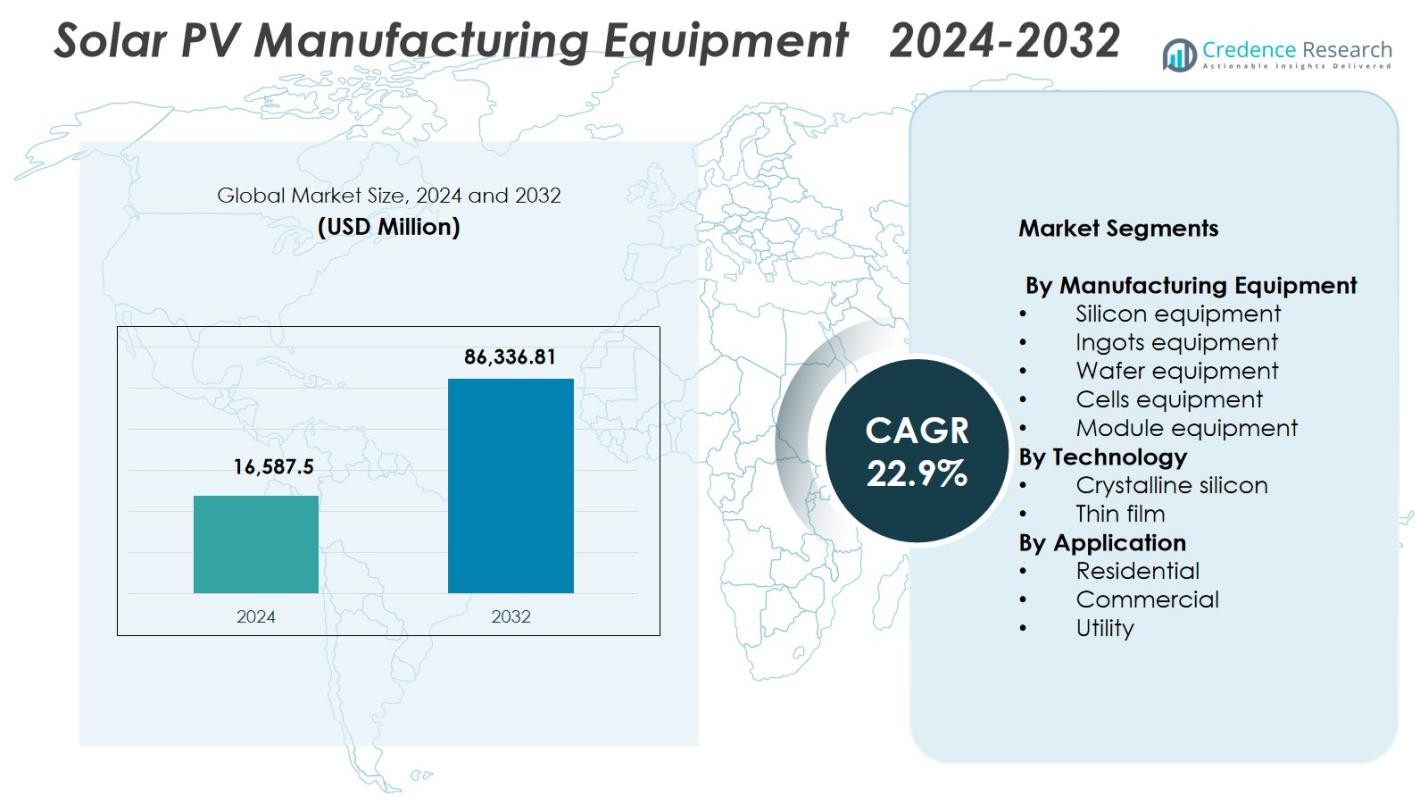

El tamaño del mercado de equipos de fabricación de energía solar fotovoltaica se valoró en USD 16,587.5 millones en 2024 y se anticipa que alcanzará los USD 86,336.81 millones para 2032, con un CAGR del 22.9% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Equipos de Fabricación de Energía Solar Fotovoltaica 2024 |

USD 16,587.5 millones |

| Mercado de Equipos de Fabricación de Energía Solar Fotovoltaica, CAGR |

22.9% |

| Tamaño del Mercado de Equipos de Fabricación de Energía Solar Fotovoltaica 2032 |

USD 86,336.81 millones |

El mercado de equipos de fabricación de energía solar fotovoltaica cuenta con jugadores líderes como Applied Materials, Meyer Burger, Horiba, Centrotherm, Tempress Systems, Singulus Technologies, CETC Solar y Jinchen Machinery, cada uno avanzando en herramientas de alta precisión para la producción de lingotes, obleas, celdas y módulos. Estas empresas se centran en la automatización de alto rendimiento, la fabricación digitalizada y equipos adaptados para tecnologías como TOPCon, HJT y módulos bifaciales. Asia-Pacífico emerge como la región dominante con una cuota de mercado del 41.6%, impulsada por una capacidad de fabricación a gran escala, un fuerte apoyo político e inversiones extensas en tecnologías fotovoltaicas de próxima generación. Europa y América del Norte también se expanden de manera constante a medida que los gobiernos fortalecen los ecosistemas de fabricación solar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de equipos de fabricación de energía solar fotovoltaica alcanzó los 16,587.5 millones de USD en 2024 y se proyecta que crezca a una tasa compuesta anual del 22.9% hasta 2032.

- El crecimiento del mercado está impulsado por el aumento de las instalaciones solares globales y la fuerte demanda de tecnologías de células de alta eficiencia como TOPCon, HJT e IBC, que requieren equipos de producción avanzados.

- Una tendencia clave es el rápido cambio hacia la automatización, el control de calidad habilitado por IA y las líneas de fabricación digitalizadas diseñadas para mejorar el rendimiento y reducir los costos operativos.

- Los principales actores se centran en expandir los portafolios de equipos de lingotes, obleas, células y módulos de alto rendimiento, ya que el segmento de equipos de células lidera con un 34.8% de participación de mercado en 2024.

- Asia-Pacífico domina la demanda regional con un 41.6% de participación, respaldado por ecosistemas de fabricación a gran escala, mientras que Europa tiene un 25.7% y América del Norte un 22.4%, reflejando una fuerte expansión de capacidad impulsada por políticas.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Equipos de Fabricación

El mercado de equipos de fabricación de energía solar fotovoltaica está dominado por equipos de células, con un 34.8% de participación de mercado en 2024, impulsado por rápidos avances en arquitecturas de células de alta eficiencia como TOPCon, HJT e IBC. La demanda de automatización de precisión, líneas de metalización mejoradas y herramientas avanzadas de PECVD y PVD acelera aún más la inversión en este segmento. Los equipos de módulos y obleas también experimentan una adopción constante a medida que los fabricantes expanden la capacidad para cumplir con los objetivos de instalación solar global. Sin embargo, la posición dominante de los equipos de células se refuerza con la innovación continua centrada en aumentar la eficiencia de conversión y reducir el costo por vatio en instalaciones de producción a gran escala.

- Por ejemplo, Reliance Industries ha comisionado su primera línea de módulos de heterounión a escala gigavatio en Jamnagar, diseñada como parte de un complejo integrado verticalmente de 10 GW planificado desde polisilicio hasta módulos, con paneles HJT que ya alcanzan hasta 720 Wp de salida y certificación BIS.

Por Tecnología

Dentro del mercado de equipos de fabricación de energía solar fotovoltaica, la tecnología de silicio cristalino lidera con un 78.6% de participación de mercado, respaldada por su cadena de suministro establecida, alta eficiencia de módulos y fuerte despliegue en instalaciones residenciales, comerciales y a escala de servicios públicos. El segmento se beneficia de mejoras tecnológicas continuas, incluyendo diseños PERC, TOPCon y bifaciales, que requieren herramientas de fabricación sofisticadas para texturizado de obleas, difusión y pasivación. La tecnología de película delgada también se expande, especialmente en soluciones de teluro de cadmio y CIGS, pero el silicio cristalino mantiene su dominio debido a su escalabilidad, competitividad de costos y adopción generalizada en la industria a través de clústeres de fabricación globales.

- Por ejemplo, el sistema SENsolar PV de SENTECH apoya la fabricación de PERC y TOPCon mediante mediciones de control de calidad de películas de SiO2, Al2O3 y SiNx para la antirreflexión del lado frontal y la pasivación del lado posterior.

Por Aplicación

El segmento de servicios públicos ocupa la posición de liderazgo en el Mercado de Equipos de Fabricación de Energía Solar Fotovoltaica con una cuota de mercado del 62.4% en 2024, impulsado por desarrollos de granjas solares a gran escala y objetivos nacionales de energía renovable. Los desarrolladores de servicios públicos priorizan módulos de alta eficiencia y líneas de fabricación avanzadas que apoyan la producción a escala gigavatio, fortaleciendo la demanda de equipos automatizados para celdas, obleas y módulos. Las aplicaciones comerciales y residenciales continúan creciendo, respaldadas por incentivos para techos solares y la disminución de los costos de los módulos. Sin embargo, el segmento de servicios públicos sigue siendo dominante a medida que los gobiernos y los IPP expanden parques solares ultra grandes para acelerar la descarbonización de la red y cumplir con los objetivos de adición de capacidad a largo plazo.

Principales Impulsores del Crecimiento

Expansión Creciente de la Capacidad Solar Global

El Mercado de Equipos de Fabricación de Energía Solar Fotovoltaica crece fuertemente a medida que las naciones aceleran el despliegue solar para cumplir con los objetivos de transición energética. Los parques solares a escala de servicios públicos, los programas de techos y las iniciativas de hidrógeno verde están impulsando adiciones récord en capacidad fotovoltaica. Esta expansión obliga a los fabricantes a invertir en líneas de producción avanzadas de lingotes, obleas, celdas y módulos para apoyar la producción de varios gigavatios. Los incentivos gubernamentales, la disminución del LCOE y las políticas industriales de apoyo en China, India, EE. UU. y Europa mejoran aún más la demanda de equipos. A medida que la producción escala rápidamente, los fabricantes priorizan sistemas automatizados de alta precisión para garantizar eficiencia, mejora del rendimiento y competitividad de costos.

- Por ejemplo, Adani Solar está construyendo un ecosistema de fabricación de energía solar fotovoltaica totalmente integrado de 10 GW en Mundra, India, incorporando maquinaria avanzada para la producción de lingotes, obleas, celdas y módulos, obtenida de proveedores líderes para lograr estándares globales en escala y fiabilidad.

Avance de Tecnologías Fotovoltaicas de Alta Eficiencia

La rápida adopción de tecnologías de alta eficiencia como TOPCon, HJT e IBC incrementa significativamente la demanda de equipos de fabricación de vanguardia. Estas tecnologías requieren herramientas sofisticadas para pasivación, metalización, procesamiento láser e interconexión de celdas, lo que lleva a los fabricantes a actualizar las líneas de producción. El creciente interés en módulos bifaciales y de unión en tándem acelera aún más la modernización de equipos. A medida que los actores de la industria compiten por aumentar la eficiencia de los módulos y reducir el costo por vatio, los sistemas de fabricación innovadores que ofrecen un control de proceso más estricto, mayor rendimiento y mejor utilización de materiales se convierten en catalizadores críticos de crecimiento en toda la cadena de suministro de equipos fotovoltaicos a nivel mundial.

- Por ejemplo, Premier Energies encargó una línea de fabricación de celdas TOPCon de 1.2 GW en Hyderabad utilizando una arquitectura avanzada de 16 busbars para eficiencias superiores al 25%, expandiendo la capacidad total de celdas de 2 GW a 3.2 GW.

Políticas Gubernamentales e Impulso a la Manufactura Doméstica

Las políticas gubernamentales de apoyo, incluyendo subsidios, créditos fiscales, barreras a la importación e incentivos tipo PLI, están impulsando una fuerte inversión en la manufactura doméstica de energía fotovoltaica. Los países buscan reducir la dependencia de las importaciones, fortalecer la seguridad energética y crear ecosistemas de producción solar verticalmente integrados. Este entorno político incrementa la demanda de equipos en toda la cadena de valor de silicio, lingotes, obleas, celdas y módulos. La financiación estratégica para la manufactura de energía limpia y las iniciativas de relocalización animan a las empresas a establecer nuevas líneas de producción y actualizar infraestructuras heredadas. Estos programas de expansión manufacturera mejoran significativamente la adquisición de equipos, beneficiando a los proveedores globales de maquinaria avanzada para la producción solar.

Tendencias y Oportunidades Clave

Cambio Hacia la Manufactura Totalmente Automatizada e Inteligente

Una tendencia importante que está transformando el Mercado de Equipos de Manufactura de Energía Fotovoltaica es la transición hacia entornos de producción totalmente automatizados y habilitados por IA. Los fabricantes adoptan robótica, sistemas de monitoreo en tiempo real, gemelos digitales y herramientas de mantenimiento predictivo para mejorar el rendimiento, reducir el tiempo de inactividad y optimizar el flujo de materiales. Las plataformas de manufactura inteligente también apoyan un control de procesos más estricto para tecnologías fotovoltaicas avanzadas. Este cambio crea oportunidades significativas para los proveedores de equipos que ofrecen soluciones de automatización integrada, análisis impulsados por IA y digitalización a nivel de fábrica que permiten a los fabricantes solares mejorar la eficiencia, escalabilidad y rentabilidad en líneas de producción de alto volumen.

- Por ejemplo, POWERCHINA Hubei Electric Engineering utilizó gemelos digitales en MicroStation y OpenBuildings para automatizar la colocación y el ángulo de 14,080 paneles solares en terreno montañoso para una estación fotovoltaica de 80 megavatios.

Oportunidades en Materiales y Tecnologías Fotovoltaicas de Nueva Generación

Las soluciones fotovoltaicas emergentes, incluyendo celdas tándem de perovskita-silicio, tecnologías de película delgada y materiales de recubrimiento avanzados, crean nuevas oportunidades para equipos de manufactura especializados. La industria está invirtiendo fuertemente en I+D para comercializar estas alternativas de alta eficiencia y bajo costo, que requieren herramientas únicas de deposición, impresión, encapsulación y manejo de materiales. Los proveedores de equipos que desarrollen sistemas escalables y de alto rendimiento adaptados a materiales de nueva generación ganarán una participación significativa en el mercado. A medida que la demanda global se desplaza hacia módulos de mayor rendimiento y más duraderos, los proveedores que innoven temprano en este espacio capturarán ventajas comerciales a largo plazo.

- Por ejemplo, los módulos de película delgada CdTe de la Serie 7 de First Solar, con una potencia de hasta alrededor de 550 W y eficiencias de módulo cercanas al 18%-19%, generando hasta un 8% más de energía por vatio que los módulos convencionales de silicio cristalino en climas cálidos, dependen de sistemas de deposición de vapor de gran área y manejo de vidrio que ejemplifican la necesidad de equipos especializados de alto rendimiento.

Desafíos Clave

Altos Requisitos de Inversión de Capital

Uno de los principales desafíos en el Mercado de Equipos de Fabricación de Energía Solar Fotovoltaica es la considerable inversión de capital necesaria para establecer o expandir instalaciones de producción. Configurar líneas de lingotes, obleas, celdas y módulos implica equipos complejos y de alta precisión que requieren un gasto inicial significativo. Los fabricantes más pequeños a menudo luchan por asegurar financiamiento, especialmente en entornos de políticas o precios volátiles. La rápida evolución tecnológica también aumenta el riesgo de que los equipos se vuelvan obsoletos, obligando a las empresas a reinvertir con frecuencia. Estas presiones financieras limitan la participación en el mercado y crean barreras para nuevos participantes que intentan escalar la producción.

Complejidad Tecnológica y Ciclos de Innovación Rápidos

La rápida evolución de las tecnologías de celdas solares presenta un desafío continuo para los proveedores de equipos y fabricantes. La transición de PERC a TOPCon, HJT o celdas en tándem requiere herramientas de producción completamente nuevas, experiencia avanzada en procesos y capacitación continua de la fuerza laboral. Este ciclo de innovación rápida aumenta la complejidad operativa y crea dificultades de integración para las líneas de fabricación heredadas. Las empresas que no se adaptan rápidamente corren el riesgo de perder competitividad. Además, garantizar una calidad de producto constante en diseños fotovoltaicos cada vez más sofisticados exige una calibración rigurosa, pruebas e ingeniería de precisión, intensificando aún más los desafíos técnicos y operativos.

Análisis Regional

América del Norte

América del Norte asegura una fuerte presencia en el Mercado de Equipos de Fabricación de Energía Solar Fotovoltaica, respaldada por grandes inversiones en la fabricación solar doméstica y marcos de políticas favorables como la Ley de Reducción de la Inflación. La región representa un 22.4% de participación de mercado en 2024, impulsada por la expansión de la capacidad de producción de celdas y módulos en los EE. UU. y el creciente impulso para reducir la dependencia de las importaciones asiáticas. Los avances tecnológicos, las mejoras en automatización y el aumento de las instalaciones solares a escala de servicios públicos estimulan aún más la demanda de equipos. Las asociaciones estratégicas entre proveedores de equipos y fabricantes emergentes continúan fortaleciendo el ecosistema de fabricación a largo plazo de la región.

Europa

Europa comanda un 25.7% de participación de mercado en el Mercado de Equipos de Fabricación de Energía Solar Fotovoltaica, impulsada por un fuerte respaldo regulatorio, prioridades de seguridad energética e iniciativas a gran escala para revitalizar la fabricación solar regional. El énfasis de la UE en crear una cadena de suministro fotovoltaica resiliente, combinado con incentivos para tecnologías sostenibles y de alta eficiencia, impulsa la demanda de equipos avanzados de producción de lingotes, obleas, celdas y módulos. La creciente adopción de arquitecturas de alta eficiencia como TOPCon y HJT también acelera las actualizaciones de equipos. El compromiso de Europa con la descarbonización y la fabricación circular continúa posicionando a la región como un centro clave de crecimiento para tecnologías fotovoltaicas especializadas.

Asia-Pacífico

Asia-Pacífico lidera el Mercado de Equipos de Fabricación de Energía Solar Fotovoltaica con una dominante cuota de mercado del 41,6%, impulsada por su ecosistema de fabricación solar altamente integrado y capacidades de producción líderes mundiales en China, India, Corea del Sur y el Sudeste Asiático. Las inversiones masivas en líneas de producción a escala gigavatio para obleas, células y módulos continúan elevando la demanda de equipos. La región se beneficia del fuerte apoyo gubernamental, costos de fabricación competitivos y rápida adopción de tecnologías de próxima generación. A medida que los países expanden sus objetivos de energía renovable y fortalecen sus capacidades de exportación, Asia-Pacífico sigue siendo el epicentro global para el despliegue de equipos fotovoltaicos, la innovación y el crecimiento de la fabricación en grandes volúmenes.

América Latina

América Latina captura una cuota de mercado del 5,3% en el Mercado de Equipos de Fabricación de Energía Solar Fotovoltaica, respaldada por inversiones emergentes en ensamblaje de módulos localizados y un creciente despliegue solar en Brasil, México y Chile. El creciente interés en reducir la dependencia de importaciones y apoyar la fabricación renovable doméstica fomenta la adquisición regional de módulos y equipos de balance de línea. La expansión de licitaciones solares a escala de servicios públicos y la mejora de los marcos de financiamiento contribuyen aún más a la demanda de equipos. Aunque todavía en desarrollo, el panorama de fabricación de la región presenta un potencial significativo a largo plazo a medida que las naciones persiguen la diversificación energética, la energía solar competitiva en costos y la industrialización de tecnologías de energía limpia.

Oriente Medio y África

La región de Oriente Medio y África posee una cuota de mercado del 5,0% en el Mercado de Equipos de Fabricación de Energía Solar Fotovoltaica, impulsada por ambiciosos planes de despliegue solar y programas nacionales que promueven la fabricación local. Países como los Emiratos Árabes Unidos, Arabia Saudita, Egipto y Sudáfrica invierten cada vez más en líneas de ensamblaje de módulos y capacidad de producción de células en etapas iniciales para apoyar proyectos solares a gran escala. La fuerte demanda de instalaciones a escala de servicios públicos, combinada con políticas industriales favorables y objetivos de diversificación económica, mejora las inversiones en equipos. Aunque la base de fabricación de la región aún se está expandiendo, las oportunidades a largo plazo siguen siendo sustanciales a medida que la energía solar se convierte en un pilar central de las estrategias energéticas regionales.

Segmentaciones del Mercado:

Por Equipos de Fabricación

- Equipos de silicio

- Equipos de lingotes

- Equipos de obleas

- Equipos de células

- Equipos de módulos

Por Tecnología

- Silicio cristalino

- Película delgada

Por Aplicación

- Residencial

- Comercial

- Servicios públicos

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

Análisis del panorama competitivo en el mercado de equipos de fabricación de energía solar fotovoltaica destaca a los principales actores como Applied Materials, Meyer Burger, Horiba, Centrotherm, Tempress Systems, Singulus Technologies, CETC Solar y Jinchen Machinery, que colectivamente moldean las capacidades tecnológicas y de fabricación de la industria. Estas empresas compiten avanzando herramientas de alta precisión para la fundición de lingotes, corte de obleas, procesamiento de celdas y ensamblaje de módulos, abordando la creciente demanda de tecnologías TOPCon, HJT, IBC y bifaciales. El mercado se caracteriza por ciclos de innovación rápida, con proveedores invirtiendo en automatización, digitalización y plataformas de alto rendimiento para mejorar el rendimiento y reducir los costos de producción. Las asociaciones estratégicas, proyectos de expansión de capacidad y alianzas de fabricación global intensifican aún más la competencia a medida que los fabricantes buscan modelos de producción verticalmente integrados. Con el aumento de incentivos gubernamentales que fomentan la fabricación solar doméstica en las principales regiones, los proveedores de equipos que ofrecen soluciones escalables, eficientes en energía y rentables están bien posicionados para asegurar un crecimiento a largo plazo y reforzar su presencia en el mercado.

Análisis de Jugadores Clave

- LDK Solar

- Goldi Solar

- Sistema de Energía Renovable Servotech

- Adani Solar

- Premier Energies

- JA Solar

- RenewSys

- First Solar

- Grew Solar

- Emmvee

Desarrollos Recientes

- En octubre de 2025, Waaree Solar adquirió una línea de fabricación de módulos de 1 gigavatio de Meyer Burger para expandir su capacidad de producción en EE.UU.

- En septiembre de 2025, Meyer Burger obtuvo la aprobación judicial para vender su equipo de fabricación de módulos y celdas solares en EE.UU. a Waaree Solar Americas y Babacomari Solar North.

- En febrero de 2025, Veda Solar firmó un memorando de entendimiento con el proveedor de equipos de fabricación de módulos solares Cliantech Solutions para establecer una línea de fabricación de módulos solares TOPCon de 1.5 GW, fortaleciendo sus capacidades de producción de módulos con equipos avanzados.

- En octubre de 2024, Singulus Technologies y Yingkou Jinchen Machinery fortalecieron su asociación y mostraron equipos avanzados de celdas y módulos solares en la Expo de Energía Renovable de India 2024.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Equipos de Fabricación, Tecnología, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un fuerte crecimiento a medida que la capacidad de fabricación solar global se expanda en obleas, células y módulos.

- La adopción de tecnologías de alta eficiencia como TOPCon, HJT y células en tándem impulsará mejoras continuas en el equipo de fabricación.

- La automatización, el control de calidad habilitado por IA y los sistemas de fábricas inteligentes jugarán un papel central en el aumento de la eficiencia de producción.

- Los gobiernos apoyarán cada vez más la fabricación solar nacional a través de incentivos, políticas de relocalización y localización de la cadena de suministro.

- Los proveedores de equipos se centrarán en herramientas de alta capacidad y eficiencia energética para reducir los costos de producción y mejorar el rendimiento.

- Las inversiones en tecnologías de módulos de perovskita y híbridos de próxima generación abrirán oportunidades significativas para nuevas plataformas de equipos.

- Los fabricantes expandirán líneas de producción integradas verticalmente para fortalecer la competitividad de costos y el control de la cadena de suministro.

- El cambio hacia una fabricación sostenible y baja en carbono fomentará el desarrollo de soluciones de equipos eco-optimizados.

- La competencia global se intensificará a medida que los mercados emergentes amplíen la infraestructura de fabricación.

- La demanda a largo plazo se mantendrá robusta a medida que la energía solar se convierta en un pilar dominante de las estrategias globales de descarbonización.