Visión General del Mercado

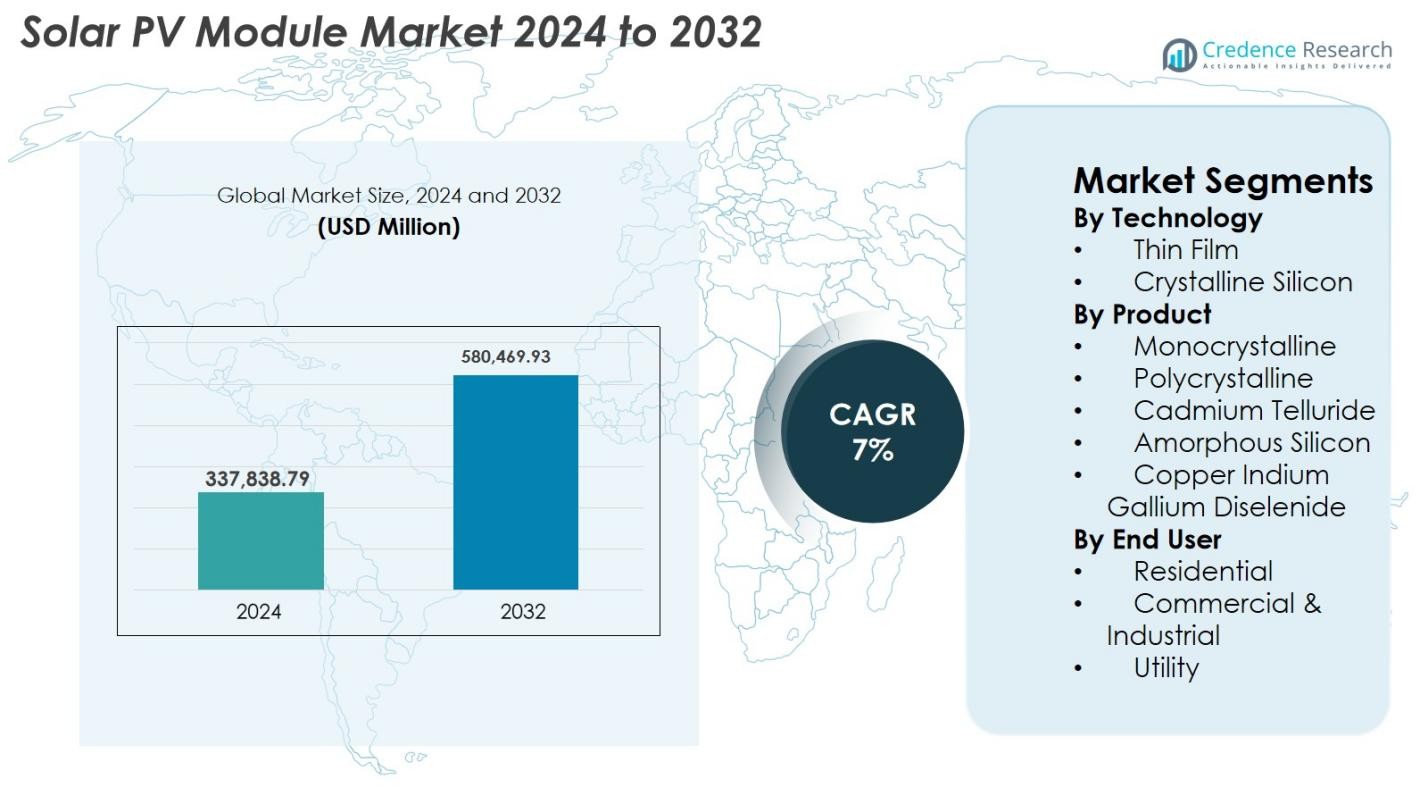

El tamaño del mercado de módulos fotovoltaicos solares se valoró en USD 337,838.79 millones en 2024 y se anticipa que alcanzará USD 580,469.93 millones para 2032, con un CAGR del 7% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Módulos Fotovoltaicos Solares 2024 |

USD 337,838.79 millones |

| Mercado de Módulos Fotovoltaicos Solares, CAGR |

7% |

| Tamaño del Mercado de Módulos Fotovoltaicos Solares 2032 |

USD 580,469.93 millones |

El mercado de módulos fotovoltaicos solares está conformado por fabricantes líderes como LONGi, Jinko Solar, JA Solar Technology, Canadian Solar, First Solar, Hanwha Q CELLS, GCL-SI, Trina Solar y Risen Energy, todos los cuales compiten a través de tecnologías avanzadas de células monocristalinas de alta eficiencia y bifaciales. Estas empresas continúan expandiendo la capacidad de producción y las redes de distribución global para satisfacer la creciente demanda en los sectores de servicios públicos, comercial y residencial. Asia-Pacífico sigue siendo la región dominante, comandando el 41.6% del mercado global en 2024, impulsada por instalaciones a gran escala en China e India. Europa sigue con un 25.7%, apoyada por fuertes mandatos de sostenibilidad, mientras que América del Norte mantiene un 21.4% gracias al impulso de despliegue respaldado por políticas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de módulos fotovoltaicos solares alcanzó USD 337,838.79 millones en 2024 y se proyecta que crecerá a USD 580,469.93 millones para 2032, registrando un CAGR del 7% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la expansión de proyectos solares a escala de servicios públicos, la disminución de los precios de los módulos y los incentivos gubernamentales de apoyo que promueven la adopción de energía limpia en los sectores residencial, comercial e industrial.

- Las tendencias clave incluyen la creciente demanda de módulos monocristalinos de alta eficiencia, la rápida adopción de paneles bifaciales y de gran formato, y el aumento de la inversión en procesos de fabricación automatizados y de bajo carbono.

- El panorama competitivo está liderado por actores importantes como LONGi, Jinko Solar, JA Solar Technology, Canadian Solar, First Solar y Hanwha Q CELLS, centrándose en la innovación tecnológica y la expansión de la capacidad global.

- Asia-Pacífico domina con una participación del 41.6%, seguida por Europa con un 25.7% y América del Norte con un 21.4%; el segmento de servicios públicos lidera la adopción general con una participación del 54.2% debido al despliegue de proyectos a gran escala.

Análisis de Segmentación del Mercado

Análisis de Segmentación del Mercado

Por Tecnología

Las tecnologías de película delgada y silicio cristalino forman el núcleo del mercado de módulos solares fotovoltaicos, con el silicio cristalino dominando el segmento con una cuota de mercado del 78.4% en 2024. Su liderazgo se debe a la alta eficiencia de conversión de energía, larga vida útil y amplia idoneidad en implementaciones residenciales, comerciales y a escala de servicios públicos. Las tecnologías de película delgada como CdTe y CIGS continúan ganando terreno debido a su estructura liviana, rendimiento superior en condiciones de poca luz y menores costos de fabricación, lo que las hace atractivas para instalaciones a gran escala y aplicaciones emergentes como BIPV y productos solares flexibles.

- Por ejemplo, en 2024, los módulos CdTe de First Solar lograron una eficiencia certificada del 23.1%, reforzando la competitividad de las arquitecturas de película delgada.

Por Producto

Entre los módulos monocristalinos, policristalinos, teluro de cadmio, silicio amorfo y CIGS, los paneles monocristalinos lideran el mercado de módulos solares fotovoltaicos con una participación del 62.7% en 2024. Su dominio se debe a su eficiencia superior, mayor densidad de potencia y la rápida disminución de los costos de fabricación gracias a mejoras tecnológicas y producción a gran escala. Los módulos policristalinos mantienen relevancia en mercados sensibles al costo, mientras que las variantes de película delgada como CdTe y CIGS son preferidas para implementaciones a escala de servicios públicos y proyectos que requieren mejor tolerancia a la temperatura. El cambio hacia módulos monocristalinos de alta eficiencia tipo n TOPCon y HJT refuerza aún más su liderazgo en el mercado.

- Por ejemplo, los módulos CdTe de la Serie 7 de First Solar entregaron hasta 540 W de salida con un rendimiento térmico mejorado, convirtiéndolos en la opción principal para plantas a escala de servicios públicos.

Por Usuario Final

Los sectores residencial, comercial e industrial, y de servicios públicos impulsan colectivamente la demanda, con el segmento de servicios públicos comandando una participación del 54.2% en 2024, la más alta dentro del mercado de módulos solares fotovoltaicos. El crecimiento es impulsado por parques solares a gran escala, mecanismos de subasta favorables y la rápida adopción de módulos bifaciales y monocristalinos de alta potencia que maximizan el rendimiento energético. El segmento comercial e industrial se expande de manera constante debido al aumento de la adopción de energía solar en techos, objetivos corporativos de descarbonización e iniciativas de ahorro de costos. La demanda residencial se beneficia de políticas de medición neta de apoyo, objetivos de independencia energética y mayor asequibilidad de soluciones solares distribuidas.

Principales Impulsores del Crecimiento

Crecientes Objetivos Globales de Energía Renovable y Apoyo Político

Los gobiernos de todo el mundo están acelerando la adopción solar a través de ambiciosos objetivos de energía renovable, incentivos fiscales, programas de medición neta y subastas de adquisición solar a gran escala. Estos marcos políticos reducen significativamente los costos de capital y ofrecen visibilidad financiera a largo plazo para los inversores, impulsando el despliegue de módulos fotovoltaicos de alta eficiencia en los sectores residencial, comercial y a escala de servicios públicos. Países como China, India y EE. UU. continúan expandiendo las adiciones de capacidad solar, alentados por compromisos climáticos, mandatos de descarbonización y objetivos de seguridad energética. Además, la disminución del costo por vatio de los módulos fotovoltaicos, la mejora en las eficiencias de fabricación y la expansión de la producción nacional bajo esquemas impulsados por subsidios fortalecen el crecimiento del mercado. Los programas de techos subsidiados, las tarifas de alimentación y el financiamiento a bajo interés mejoran aún más la adopción por parte de los consumidores. Colectivamente, estos habilitadores regulatorios y financieros crean un ecosistema favorable que acelera la demanda de módulos solares a nivel mundial y posiciona a la energía solar como una fuente de energía convencional.

- Por ejemplo, en 2024, la iniciativa PM-Surya Ghar de India ofreció subsidios para paneles solares en tejados que cubrían hasta el 40% de los costos del sistema, acelerando las instalaciones en hogares.

Avances en Tecnologías de Módulos de Alta Eficiencia

La innovación continua en el diseño de módulos, como la evolución de arquitecturas de tipo p a tipo n, diseños bifaciales y tecnologías avanzadas de celdas como TOPCon y HJT, aumenta significativamente el rendimiento energético y el desempeño en diversas condiciones climáticas. Estos módulos de alta eficiencia reducen el costo nivelado de la electricidad (LCOE), permitiendo proyectos solares más competitivos, especialmente en instalaciones con limitaciones de espacio donde la densidad de potencia es crítica. Los fabricantes están ampliando formatos de módulos más grandes, aumentando el número de celdas e integrando configuraciones de múltiples barras colectoras y celdas cortadas a la mitad para minimizar las pérdidas resistivas y mejorar la durabilidad. Tales innovaciones no solo mejoran la producción de energía, sino que también extienden la vida útil del módulo y reducen las tasas de degradación. Los desarrolladores de servicios públicos prefieren cada vez más los módulos de alta eficiencia para maximizar el retorno de la inversión, mientras que los usuarios comerciales y residenciales se benefician de menores costos de instalación y una productividad del sistema mejorada. El enfoque continuo en I+D asegura ganancias de rendimiento continuas que aceleran la adopción en el mercado.

- Por ejemplo, JA Solar introdujo los módulos DeepBlue 4.0 Pro con diseños reforzados de múltiples barras colectoras para reducir la resistencia y mejorar la fiabilidad a largo plazo.

Expansión de Proyectos Solares a Gran Escala y Compromisos de Sostenibilidad Corporativa

El rápido aumento global en desarrollos solares a gran escala representa uno de los catalizadores de demanda más fuertes para los módulos fotovoltaicos. Los gobiernos y desarrolladores privados están comisionando parques solares a escala gigavatio para diversificar las carteras energéticas, reducir la dependencia de combustibles fósiles y cumplir con las obligaciones climáticas a largo plazo. Simultáneamente, las iniciativas de sostenibilidad corporativa impulsadas por mandatos ESG y objetivos de cero emisiones netas están acelerando la inversión en grandes instalaciones solares comerciales y acuerdos de compra de energía (PPA). Industrias importantes como centros de datos, manufactura, logística y comercio minorista están desplegando soluciones solares in situ y fuera de sitio para optimizar los costos de energía y reducir las huellas de carbono. La integración de módulos monocristalinos bifaciales de alta potencia mejora aún más la viabilidad del proyecto al aumentar el rendimiento por acre. A medida que la energía solar se convierte en un activo estratégico para las empresas y las redes nacionales, la expansión sostenida de despliegues a gran escala impulsa significativamente la demanda de módulos en todo el mundo.

Tendencias y Oportunidades Clave

Aumento de la Transición Hacia Módulos Bifaciales y de Gran Formato

Una tendencia importante que está transformando el mercado de módulos fotovoltaicos solares es la rápida transición hacia módulos bifaciales y de gran formato que ofrecen una generación de energía superior a un menor LCOE. Los módulos bifaciales capturan la luz solar desde ambos lados, aumentando la producción de energía entre un 5% y un 20% dependiendo de las condiciones de instalación, lo que los hace muy atractivos para los desarrolladores a escala de servicios públicos. Simultáneamente, los módulos de gran formato, como los diseños basados en obleas de 182 mm y 210 mm, permiten calificaciones de mayor potencia, costos BOS reducidos y eficiencias de instalación mejoradas. Este cambio también crea oportunidades para innovaciones en vidrio de módulos, encapsulantes y sistemas de seguimiento. A medida que los proyectos globales buscan una mayor eficiencia operativa y menores costos del ciclo de vida, la demanda de estos formatos avanzados de módulos sigue creciendo. La tendencia se alinea con la creciente adopción de sistemas de monitoreo digital, inversores inteligentes y herramientas de optimización impulsadas por IA.

- Por ejemplo, en 2024, los módulos bifaciales Vertex N de 210 mm de Trina Solar entregaron hasta 700 W de salida, mejorando el rendimiento energético para plantas de servicios públicos de gran tamaño.

Creciente Papel de la Fotovoltaica Integrada en Edificios (BIPV)

La BIPV está emergiendo como una oportunidad de alto potencial a medida que la infraestructura urbana evoluciona hacia la sostenibilidad y la autosuficiencia energética. Los módulos solares integrados en fachadas de edificios, tejados, tragaluces y estructuras de sombreado transforman los componentes arquitectónicos en activos generadores de energía, reduciendo la dependencia de la red mientras mejoran la estética. El desarrollo de vidrio fotovoltaico semitransparente, coloreado y personalizable amplía las posibilidades de adopción para edificios comerciales, estaciones de metro, aeropuertos y rascacielos residenciales. Esta tendencia se alinea fuertemente con las certificaciones de edificios verdes y los mandatos de construcción net-zero en regiones como Europa, América del Norte y Asia. Los avances en materiales de película delgada y perovskita mejoran aún más la viabilidad de la BIPV al mejorar el rendimiento en condiciones de poca luz y permitir diseños ligeros. A medida que las ciudades aceleran el cambio hacia una infraestructura neutra en carbono, la BIPV ofrece una sólida oportunidad de crecimiento a largo plazo para los fabricantes de módulos.

- Por ejemplo, en 2024, Onyx Solar instaló vidrio fotovoltaico semitransparente en la terminal del Aeropuerto Logan de Boston, generando energía renovable in situ mientras mantenía la iluminación natural.

Desafíos Clave

Volatilidad en los Precios de Materias Primas y Restricciones de la Cadena de Suministro

El mercado de módulos fotovoltaicos solares enfrenta una presión significativa por las fluctuaciones en materias primas como polisilicio, plata, aluminio y vidrio especial, todos los cuales influyen fuertemente en los costos de producción. Las interrupciones en la cadena de suministro impulsadas por tensiones geopolíticas, cuellos de botella logísticos y centros de fabricación concentrados crean incertidumbre para desarrolladores y fabricantes. La volatilidad de precios afecta la planificación de proyectos a largo plazo, los precios de licitación y las estrategias de adquisición, a veces retrasando la ejecución de proyectos. Además, la alta dependencia de un número limitado de proveedores globales de polisilicio aumenta la vulnerabilidad durante los picos de demanda. Estos desafíos requieren una diversificación en el abastecimiento, tecnologías alternativas de metalización como el cobre y una expansión de la fabricación regional para mejorar la resiliencia del suministro y estabilizar los costos a lo largo de la cadena de valor solar.

Disponibilidad de Terreno, Integración en la Red e Intermitencia

A medida que las instalaciones solares se expanden rápidamente, los desarrolladores enfrentan crecientes restricciones para asegurar parcelas de terreno adecuadas y extensas para proyectos a escala de servicios públicos, especialmente en regiones densamente pobladas. Los desafíos de integración en la red, incluyendo la congestión de transmisión, la capacidad limitada de subestaciones y la necesidad de infraestructura avanzada de equilibrio de red, plantean obstáculos adicionales. Los problemas de intermitencia requieren inversiones complementarias en almacenamiento de energía, sistemas híbridos o tecnologías de red modernizadas para mantener la fiabilidad. Los retrasos regulatorios, las aprobaciones ambientales y las preocupaciones comunitarias pueden extender los plazos de los proyectos. Estas limitaciones destacan la necesidad de una expansión coordinada de la red, marcos de políticas mejorados y una adopción acelerada de tecnologías de almacenamiento. Abordar estos problemas es crítico para sostener el crecimiento a largo plazo del despliegue solar a gran escala.

Análisis Regional

América del Norte

América del Norte representa el 21.4% del mercado de módulos solares fotovoltaicos en 2024, impulsado por fuertes incentivos federales, estándares de cartera renovable y la rápida expansión de proyectos solares a escala de servicios públicos en EE. UU. La Ley de Reducción de la Inflación continúa catalizando la fabricación nacional, reduciendo la dependencia de importaciones y apoyando grandes carteras de proyectos. La creciente adquisición corporativa de energía limpia, el aumento de la adopción de techos residenciales y los programas de medición neta a nivel estatal aceleran aún más la demanda. Canadá fortalece el despliegue a través de compromisos de descarbonización, mientras que el sector industrial de México adopta cada vez más la energía solar para reducir los costos energéticos. Los avances tecnológicos y los esfuerzos de modernización de la red refuerzan un crecimiento constante.

Europa

Europa representa el 25.7% del mercado de módulos solares fotovoltaicos en 2024, respaldada por agresivos objetivos de neutralidad de carbono, el aumento de los precios de la electricidad y fuertes inversiones en sistemas solares distribuidos. Alemania, España, los Países Bajos y Francia lideran las instalaciones debido a tarifas de alimentación, reembolsos y mandatos de sostenibilidad favorables. El Pacto Verde de la UE y las iniciativas de resiliencia en la fabricación solar están fomentando la producción regional y reduciendo la dependencia de las importaciones asiáticas. La adopción de energía solar en techos está aumentando en los sectores residencial, comercial e industrial, mientras que los parques solares a gran escala ganan impulso. La demanda de módulos bifaciales y BIPV continúa expandiéndose en toda la región.

Asia-Pacífico

Asia-Pacífico domina el mercado de módulos solares fotovoltaicos con una participación del 41.6% en 2024, impulsada por enormes esfuerzos de expansión solar en China, India, Japón, Corea del Sur y Australia. China lidera la fabricación global y el despliegue a escala de servicios públicos, respaldada por fuertes incentivos gubernamentales y capacidades de producción de bajo costo. Las instalaciones impulsadas por licitaciones en India, los PPA corporativos y los programas de techos continúan acelerando la adopción. Japón y Corea del Sur prefieren módulos de alta eficiencia para entornos de tierra limitada, mientras que Australia experimenta una fuerte adopción residencial. La rápida urbanización, la creciente demanda industrial y los marcos de políticas de apoyo hacen de Asia-Pacífico el mercado regional de más rápido crecimiento e influencia.

América Latina

América Latina representa el 6.8% del mercado de módulos solares fotovoltaicos en 2024, con Brasil, Chile y México impulsando la mayoría de las instalaciones. Los esquemas de subastas competitivas, excelentes recursos solares y el creciente interés del sector privado respaldan un sólido despliegue a escala de servicios públicos. La política de generación distribuida de Brasil impulsa fuertemente las instalaciones en techos y comerciales, mientras que Chile avanza hacia la neutralidad de carbono mediante el desarrollo solar a gran escala en el Desierto de Atacama. El sector industrial de México adopta cada vez más la energía solar para reducir los costos energéticos a largo plazo. La caída de los precios de los módulos y la expansión de la infraestructura de la red mejoran la economía de los proyectos regionales, apoyando la continua expansión del mercado en toda América Latina.

Oriente Medio y África (MEA)

La región de Oriente Medio y África captura el 4.5% del mercado de módulos solares fotovoltaicos en 2024, impulsada por importantes proyectos a escala de servicios públicos en los EAU, Arabia Saudita, Egipto, Marruecos y Sudáfrica. Las naciones del CCG priorizan la energía solar para diversificar los sistemas energéticos y reducir la dependencia de los combustibles fósiles, con mega parques solares logrando niveles de tarifas líderes a nivel mundial. El mercado de África crece a través de programas de electrificación, kits solares fuera de la red e instalaciones comerciales emergentes. El aumento de la inversión en sistemas híbridos, la disminución de los costos de los módulos y las iniciativas gubernamentales de apoyo aceleran la adopción tanto en mercados urbanos como rurales.

Segmentaciones del Mercado

Por Tecnología

- Película Delgada

- Silicio Cristalino

Por Producto

- Monocristalino

- Policristalino

- Telururo de Cadmio

- Silicio Amorfo

- Cobre Indio Galio Diseleniuro

Por Uso Finalr

- Residencial

- Comercial e Industrial

- Servicios Públicos

Por Geografíay

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El mercado de módulos solares fotovoltaicos presenta un paisaje competitivo altamente dinámico y consolidado, dominado por fabricantes globales con amplias capacidades de producción y fuertes capacidades tecnológicas. Los principales actores, incluidos LONGi, Jinko Solar, JA Solar Technology, Canadian Solar, First Solar, Hanwha Q CELLS, GCL-SI, Trina Solar, Risen Energy y EMMVEE Solar, compiten a través de avances en módulos monocristalinos de alta eficiencia, tecnologías bifaciales y arquitecturas de celdas de próxima generación como TOPCon y HJT. Muchas empresas están expandiendo sus huellas de fabricación en Asia, Europa y América del Norte para fortalecer la resiliencia de la cadena de suministro y aprovechar los incentivos políticos emergentes. Las asociaciones estratégicas, las expansiones de capacidad y las inversiones en líneas de producción automatizadas siguen siendo centrales para mantener la competitividad de costos. Además, el creciente enfoque en la sostenibilidad, la fabricación baja en carbono y las iniciativas de reciclaje está dando forma a la diferenciación competitiva a largo plazo. A medida que la demanda a escala de servicios públicos, comercial y residencial se acelera, los actores clave continúan priorizando la innovación, las redes de distribución globales y las ofertas de servicios integrados para asegurar una mayor cuota de mercado.

Análisis de Jugadores Clave

- JA SOLAR Technology

- Indosolar

- LONGi

- Hanwha Group

- GCL-SI

- Canadian Solar

- First Solar

- Jinko Solar

- CsunSolarTech

- EMMVEE SOLAR

Desarrollos Recientes

- En enero de 2025, Trina Solar estableció un nuevo récord mundial al lograr un 25.44% de eficiencia de conversión para su célula solar de heterounión (HJT) totalmente pasivada tipo n, destacando el potencial continuo de innovación dentro de las tecnologías solares basadas en silicio.

- En mayo de 2024, LONGi lanzó el módulo Hi-MO 5 Ice-Shield, diseñado para ofrecer una durabilidad y resistencia superiores contra eventos extremos de granizo y viento fuerte. El diseño mejora la fiabilidad general, mantiene una alta producción de energía y reduce tanto el costo nivelado de la energía como los gastos del balance del sistema en comparación con los modelos Hi-MO 5 anteriores.

- En enero de 2024, First Solar, Inc. inauguró la primera instalación de fabricación solar totalmente integrada verticalmente en India, cubriendo seis acres con una capacidad de producción anual de 3.3 GW y empleando a alrededor de 1,000 personas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tecnología, Producto, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un crecimiento constante a medida que los países aceleren la adopción solar para cumplir con los compromisos de descarbonización a largo plazo y de cero emisiones netas.

- Las tecnologías de alta eficiencia como TOPCon, HJT y los módulos tándem de perovskita ganarán una adopción comercial más amplia.

- Los módulos bifaciales y de gran formato dominarán cada vez más las instalaciones a escala de servicios públicos debido a un mayor rendimiento energético y un menor LCOE.

- La expansión de la fabricación nacional se intensificará a medida que los gobiernos promuevan la localización de la cadena de suministro y reduzcan la dependencia de las importaciones.

- La integración del almacenamiento de energía con proyectos solares aumentará, mejorando la estabilidad de la red y permitiendo energía renovable las 24 horas.

- La fotovoltaica integrada en edificios creará nuevas oportunidades en la infraestructura urbana y la construcción ecológica.

- Las iniciativas de reciclaje y economía circular se expandirán a medida que crezcan los volúmenes de módulos al final de su vida útil, impulsando la recuperación sostenible de materiales.

- La digitalización a través de la monitorización basada en IA y el mantenimiento predictivo mejorará el rendimiento del sistema y la eficiencia operativa.

- La adquisición corporativa de energías renovables continuará aumentando, apoyando la adopción solar comercial e industrial.

- Los mercados emergentes en África, el sudeste asiático y América Latina se convertirán en contribuyentes clave a la demanda global de módulos solares.