Marktübersicht

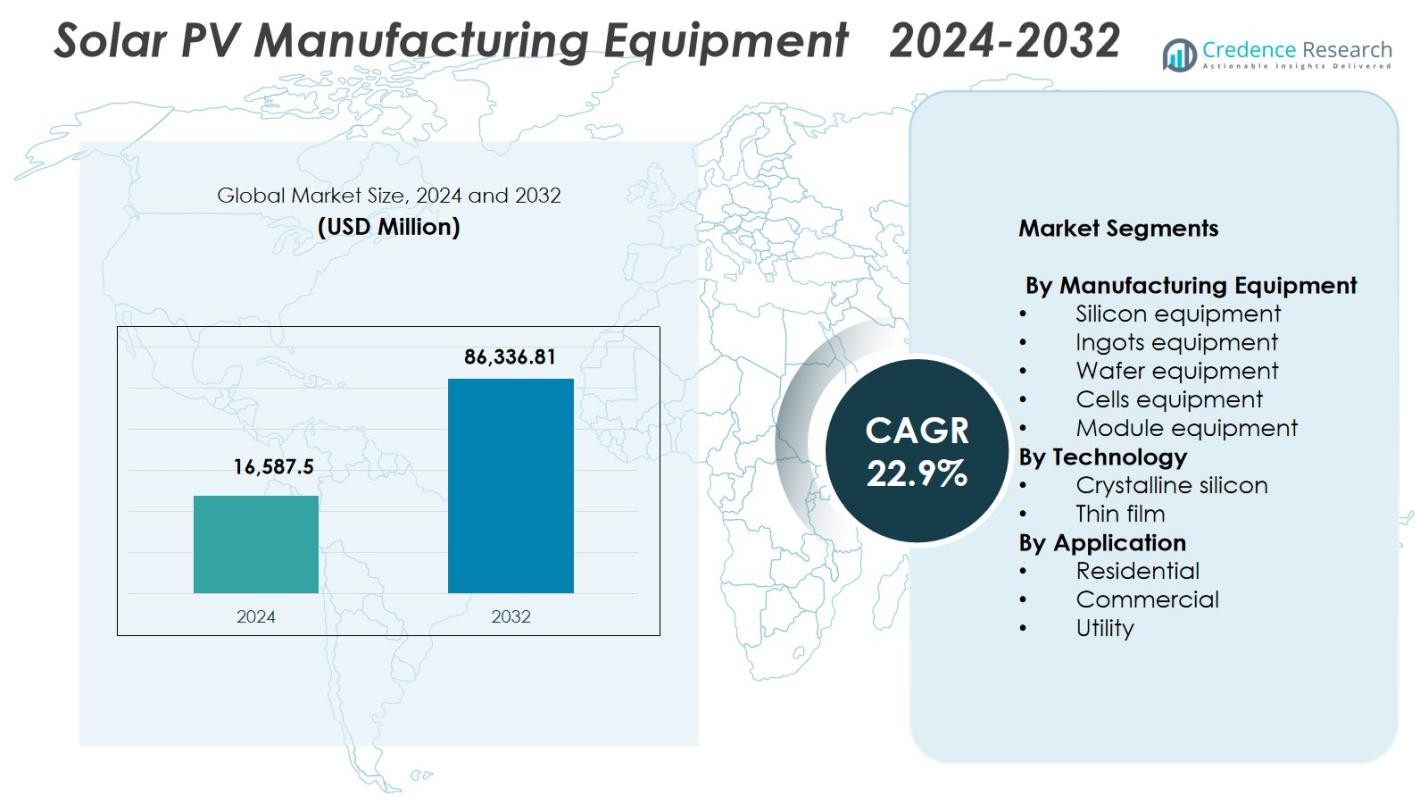

Der Markt für Solar-PV-Herstellungsanlagen wurde im Jahr 2024 mit 16.587,5 Millionen USD bewertet und wird voraussichtlich bis 2032 86.336,81 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 22,9 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Solar-PV-Herstellungsanlagen 2024 |

16.587,5 Millionen USD |

| Markt für Solar-PV-Herstellungsanlagen, CAGR |

22,9% |

| Marktgröße für Solar-PV-Herstellungsanlagen 2032 |

86.336,81 Millionen USD |

Der Markt für Solar-PV-Herstellungsanlagen umfasst führende Akteure wie Applied Materials, Meyer Burger, Horiba, Centrotherm, Tempress Systems, Singulus Technologies, CETC Solar und Jinchen Machinery, die jeweils hochpräzise Werkzeuge für die Herstellung von Ingots, Wafern, Zellen und Modulen vorantreiben. Diese Unternehmen konzentrieren sich auf Hochdurchsatz-Automatisierung, digitalisierte Fertigung und maßgeschneiderte Ausrüstung für Technologien wie TOPCon, HJT und bifaziale Module. Der asiatisch-pazifische Raum erweist sich mit einem Marktanteil von 41,6 % als dominierende Region, angetrieben durch groß angelegte Fertigungskapazitäten, starke politische Unterstützung und umfangreiche Investitionen in Technologien der nächsten Generation für Photovoltaik. Europa und Nordamerika expandieren ebenfalls stetig, da Regierungen die Solarherstellungs-Ökosysteme stärken.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Solar-PV-Herstellungsanlagen erreichte 2024 16.587,5 Millionen USD und wird voraussichtlich bis 2032 mit einer CAGR von 22,9 % wachsen.

- Das Marktwachstum wird durch steigende globale Solaranlagen und eine starke Nachfrage nach hocheffizienten Zelltechnologien wie TOPCon, HJT und IBC angetrieben, die fortschrittliche Produktionsanlagen erfordern.

- Ein wichtiger Trend ist der schnelle Übergang zu Automatisierung, KI-gestützter Qualitätskontrolle und digitalisierten Fertigungslinien, die darauf ausgelegt sind, den Ertrag zu steigern und die Betriebskosten zu senken.

- Große Akteure konzentrieren sich darauf, ihre Portfolios an Hochdurchsatzanlagen für Ingots, Wafer, Zellen und Module zu erweitern, da das Segment der Zellenausrüstung 2024 mit einem Marktanteil von 34,8 % führt.

- Der asiatisch-pazifische Raum dominiert die regionale Nachfrage mit einem Anteil von 41,6 %, unterstützt durch groß angelegte Fertigungsökosysteme, während Europa 25,7 % und Nordamerika 22,4 % halten, was eine starke politisch getriebene Kapazitätserweiterung widerspiegelt.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Herstellungsanlagen

Der Markt für Solar-PV-Herstellungsanlagen wird von Zellenausrüstung dominiert, die 2024 einen Marktanteil von 34,8 % hält, angetrieben durch schnelle Fortschritte in hocheffizienten Zellarchitekturen wie TOPCon, HJT und IBC. Die Nachfrage nach präziser Automatisierung, aufgerüsteten Metallisierungslinien und fortschrittlichen PECVD- und PVD-Werkzeugen beschleunigt die Investitionen in diesem Segment weiter. Modul- und Waferanlagen verzeichnen ebenfalls eine stetige Einführung, da Hersteller ihre Kapazitäten erweitern, um globale Solaranlagenziele zu erreichen. Die dominierende Position der Zellenausrüstung wird jedoch durch kontinuierliche Innovationen gestärkt, die darauf abzielen, die Umwandlungseffizienz zu steigern und die Kosten pro Watt in groß angelegten Produktionsanlagen zu senken.

- Beispielsweise hat Reliance Industries seine erste Gigawatt-Skala-Heterojunction-Modullinie in Jamnagar in Betrieb genommen, die als Teil eines geplanten 10-GW-vertikal integrierten Komplexes von Polysilizium zu Modulen konzipiert wurde, wobei HJT-Panels bereits bis zu 720 Wp Leistung und BIS-Zertifizierung erreichen.

Nach Technologie

Innerhalb des Marktes für Solar-PV-Herstellungsanlagen führt die kristalline Siliziumtechnologie mit einem Marktanteil von 78,6 %, unterstützt durch ihre etablierte Lieferkette, hohe Moduleffizienz und starke Verbreitung in Wohn-, Gewerbe- und Versorgungsanlagen. Das Segment profitiert von laufenden technologischen Verbesserungen, einschließlich PERC, TOPCon und bifazialen Designs, die anspruchsvolle Fertigungswerkzeuge für Waferstrukturierung, Diffusion und Passivierung erfordern. Dünnschichttechnologie expandiert ebenfalls, insbesondere in Cadmiumtellurid- und CIGS-Lösungen, aber kristallines Silizium bleibt aufgrund seiner Skalierbarkeit, Kostenwettbewerbsfähigkeit und weit verbreiteten Branchenakzeptanz in globalen Fertigungsclustern dominant.

- Zum Beispiel unterstützt das SENsolar PV-System von SENTECH die PERC- und TOPCon-Fertigung durch Qualitätskontrollmessungen von SiO2-, Al2O3- und SiNx-Schichten für die Antireflexionsbeschichtung auf der Vorderseite und die Passivierung auf der Rückseite.

Nach Anwendung

Das Versorgungssegment hält die führende Position im Markt für Solar-PV-Fertigungsanlagen mit einem Marktanteil von 62,4 % im Jahr 2024, angetrieben durch die Entwicklung von großflächigen Solarparks und nationale Ziele für erneuerbare Energien. Versorgungsentwickler priorisieren hocheffiziente Module und fortschrittliche Fertigungslinien, die die Produktion im Gigawatt-Maßstab unterstützen, wodurch die Nachfrage nach automatisierten Zell-, Wafer- und Modulgeräten gestärkt wird. Kommerzielle und private Anwendungen wachsen weiter, unterstützt durch Anreize für Solaranlagen auf Dächern und sinkende Modulpreise. Das Versorgungssegment bleibt jedoch dominant, da Regierungen und IPPs ultra-große Solarparks ausbauen, um die Dekarbonisierung des Netzes zu beschleunigen und langfristige Kapazitätsziele zu erreichen.

Wichtige Wachstumstreiber

Steigende globale Solar-Kapazitätserweiterung

Der Markt für Solar-PV-Fertigungsanlagen wächst stark, da Nationen den Solarausbau beschleunigen, um die Ziele der Energiewende zu erreichen. Solarparks im Versorgungsmaßstab, Dachprogramme und grüne Wasserstoffinitiativen treiben Rekordzuwächse bei der Photovoltaik-Kapazität an. Diese Expansion zwingt Hersteller dazu, in fortschrittliche Produktionslinien für Ingot, Wafer, Zellen und Module zu investieren, um eine Multi-Gigawatt-Produktion zu unterstützen. Staatliche Anreize, sinkende LCOE und unterstützende Industriepolitiken in China, Indien, den USA und Europa verstärken die Nachfrage nach Ausrüstung weiter. Da die Produktion schnell skaliert, priorisieren Hersteller hochpräzise, automatisierte Systeme, um Effizienz, Ertragsverbesserung und Kostenwettbewerbsfähigkeit sicherzustellen.

- Zum Beispiel baut Adani Solar ein vollständig integriertes 10-GW-Solar-PV-Fertigungssystem in Mundra, Indien, auf, das fortschrittliche Maschinen für die Produktion von Ingot, Wafer, Zellen und Modulen von führenden Anbietern integriert, um globale Maßstäbe in Bezug auf Skalierung und Zuverlässigkeit zu erreichen.

Fortschritt der hocheffizienten PV-Technologien

Die schnelle Einführung hocheffizienter Technologien wie TOPCon, HJT und IBC steigert die Nachfrage nach hochmodernen Fertigungsanlagen erheblich. Diese Technologien erfordern anspruchsvolle Werkzeuge für Passivierung, Metallisierung, Laserbearbeitung und Zellverbindung, was die Hersteller dazu veranlasst, ihre Produktionslinien aufzurüsten. Das wachsende Interesse an bifazialen und Tandem-Junction-Modulen beschleunigt die Modernisierung der Ausrüstung weiter. Da Branchenakteure darum konkurrieren, die Moduleffizienz zu steigern und die Kosten pro Watt zu senken, werden innovative Fertigungssysteme, die eine genauere Prozesskontrolle, höhere Durchsatzraten und verbesserte Materialnutzung bieten, zu entscheidenden Wachstumskatalysatoren in der globalen PV-Ausrüstungs-Lieferkette.

- Zum Beispiel nahm Premier Energies in Hyderabad eine 1,2 GW TOPCon-Zellfertigungslinie mit fortschrittlicher 16-Busbar-Architektur in Betrieb, um Effizienzen von über 25 % zu erreichen und die gesamte Zellkapazität von 2 GW auf 3,2 GW zu erweitern.

Regierungspolitik und Förderung der inländischen Produktion

Unterstützende Regierungspolitiken, einschließlich Subventionen, Steuergutschriften, Importbarrieren und PLI-ähnlichen Anreizen, treiben starke Investitionen in die inländische PV-Produktion voran. Länder zielen darauf ab, die Abhängigkeit von Importen zu verringern, die Energiesicherheit zu stärken und vertikal integrierte Solarproduktionsökosysteme zu schaffen. Dieses politische Umfeld steigert die Nachfrage nach Ausrüstung in den Bereichen Silizium, Ingots, Wafer, Zellen und Module. Strategische Finanzierungen für die Herstellung sauberer Energie und Reshoring-Initiativen ermutigen Unternehmen, neue Produktionslinien zu etablieren und bestehende Infrastrukturen zu modernisieren. Diese Programme zur Erweiterung der Produktion verbessern die Beschaffung von Ausrüstung erheblich und kommen globalen Anbietern von fortschrittlichen Solarfertigungsmaschinen zugute.

Wichtige Trends & Chancen

Übergang zu vollautomatisierter und intelligenter Fertigung

Ein bedeutender Trend, der den Markt für Solarfertigungsausrüstung umgestaltet, ist der Übergang zu vollautomatisierten, KI-gestützten Produktionsumgebungen. Hersteller setzen auf Robotik, Echtzeit-Überwachungssysteme, digitale Zwillinge und Werkzeuge zur vorausschauenden Wartung, um den Ertrag zu steigern, Ausfallzeiten zu reduzieren und den Materialfluss zu optimieren. Intelligente Fertigungsplattformen unterstützen auch eine straffere Prozesskontrolle für fortschrittliche PV-Technologien. Dieser Wandel schafft erhebliche Chancen für Ausrüstungsanbieter, die integrierte Automatisierung, KI-gesteuerte Analysen und Lösungen zur Digitalisierung auf Fabrikebene liefern, die es Solarmodulherstellern ermöglichen, Effizienz, Skalierbarkeit und Kosteneffektivität über hochvolumige Produktionslinien hinweg zu verbessern.

- Zum Beispiel nutzte POWERCHINA Hubei Electric Engineering digitale Zwillinge in MicroStation und OpenBuildings, um die Platzierung und Ausrichtung von 14.080 Solarmodulen auf hügeligem Gelände für eine 80-Megawatt-PV-Station zu automatisieren.

Chancen in der nächsten Generation von PV-Materialien und Technologien

Aufkommende PV-Lösungen, einschließlich Perowskit-Silizium-Tandemzellen, Dünnschichttechnologien und fortschrittliche Beschichtungsmaterialien, schaffen neue Chancen für spezialisierte Fertigungsausrüstung. Die Branche investiert stark in Forschung und Entwicklung, um diese hocheffizienten, kostengünstigen Alternativen zu kommerzialisieren, die einzigartige Abscheidungs-, Druck-, Verkapselungs- und Materialhandhabungswerkzeuge erfordern. Ausrüstungsanbieter, die skalierbare, hochdurchsatzfähige Systeme entwickeln, die auf Materialien der nächsten Generation zugeschnitten sind, können erhebliche Marktanteile gewinnen. Da die weltweite Nachfrage nach leistungsstärkeren und langlebigeren Modulen steigt, werden Anbieter, die früh in diesem Bereich innovativ sind, langfristige kommerzielle Vorteile erzielen.

- Zum Beispiel verlassen sich die Series 7 Dünnschicht-CdTe-Module von First Solar, die mit bis zu etwa 550 W bewertet sind, mit Moduleffizienzen von etwa 18%-19% und bis zu 8% mehr Energie pro Watt als herkömmliche kristalline Siliziummodule in heißen Klimazonen erzeugen, auf großflächige Verdampfungs- und Glasverarbeitungssysteme, die die Notwendigkeit für spezialisierte Hochdurchsatzgeräte veranschaulichen.

Hauptherausforderungen

Hohe Kapitalinvestitionsanforderungen

Eine der größten Herausforderungen auf dem Markt für Solar-PV-Fertigungsausrüstung sind die erheblichen Kapitalinvestitionen, die erforderlich sind, um Produktionsanlagen zu errichten oder zu erweitern. Der Aufbau von Ingot-, Wafer-, Zell- und Modul-Linien erfordert komplexe, hochpräzise Ausrüstung, die erhebliche Vorabinvestitionen erfordert. Kleinere Hersteller kämpfen oft darum, Finanzierungen zu sichern, insbesondere in volatilen politischen oder preislichen Umfeldern. Die schnelle technologische Entwicklung erhöht auch das Risiko, dass Ausrüstung veraltet, was Unternehmen zwingt, häufig neu zu investieren. Diese finanziellen Belastungen begrenzen die Marktteilnahme und schaffen Barrieren für neue Marktteilnehmer, die versuchen, die Produktion zu skalieren.

Technologische Komplexität und schnelle Innovationszyklen

Die schnelle Entwicklung von Solarzellentechnologien stellt eine fortwährende Herausforderung für Ausrüstungsanbieter und Hersteller dar. Der Übergang von PERC zu TOPCon, HJT oder Tandemzellen erfordert völlig neue Produktionswerkzeuge, fortgeschrittenes Prozesswissen und kontinuierliche Schulung der Belegschaft. Dieser schnelle Innovationszyklus erhöht die betriebliche Komplexität und schafft Integrationsschwierigkeiten für bestehende Fertigungslinien. Unternehmen, die sich nicht schnell anpassen, riskieren, ihre Wettbewerbsfähigkeit zu verlieren. Darüber hinaus erfordert die Sicherstellung einer konsistenten Produktqualität über zunehmend anspruchsvollere PV-Designs hinweg eine rigorose Kalibrierung, Prüfung und Präzisionsingenieurwesen, was die technischen und betrieblichen Herausforderungen weiter verschärft.

Regionale Analyse

Nordamerika

Nordamerika sichert sich eine starke Präsenz auf dem Markt für Solar-PV-Fertigungsausrüstung, unterstützt durch großflächige Investitionen in die heimische Solarfertigung und günstige politische Rahmenbedingungen wie den Inflation Reduction Act. Die Region hat einen Marktanteil von 22,4% im Jahr 2024, angetrieben durch die Erweiterung der Zell- und Modulproduktionskapazität in den USA und den wachsenden Druck, die Abhängigkeit von asiatischen Importen zu verringern. Technologische Fortschritte, Automatisierungsupgrades und steigende Solarinstallationen im Versorgungsmaßstab stimulieren die Nachfrage nach Ausrüstung weiter. Strategische Partnerschaften zwischen Ausrüstungsanbietern und aufstrebenden Herstellern stärken weiterhin das langfristige Fertigungsökosystem der Region.

Europa

Europa hat einen Marktanteil von 25,7% auf dem Markt für Solar-PV-Fertigungsausrüstung, angetrieben durch starke regulatorische Unterstützung, Prioritäten der Energiesicherheit und großangelegte Initiativen zur Wiederbelebung der regionalen Solarfertigung. Der Schwerpunkt der EU auf der Schaffung einer widerstandsfähigen PV-Lieferkette, kombiniert mit Anreizen für nachhaltige und hocheffiziente Technologien, steigert die Nachfrage nach fortschrittlicher Ingot-, Wafer-, Zell- und Modulproduktionsausrüstung. Die zunehmende Einführung von hocheffizienten Architekturen wie TOPCon und HJT beschleunigt ebenfalls die Ausrüstungsupgrades. Europas Engagement für Dekarbonisierung und zirkuläre Fertigung positioniert die Region weiterhin als wichtigen Wachstumsstandort für spezialisierte PV-Technologien.

Asien-Pazifik

Asien-Pazifik führt den Markt für Solar-PV-Produktionsanlagen mit einem dominanten Marktanteil von 41,6% an, angetrieben durch sein hochintegriertes Solarproduktionsökosystem und weltweit führende Produktionskapazitäten in China, Indien, Südkorea und Südostasien. Massive Investitionen in Gigawatt-Produktionslinien für Wafer, Zellen und Module erhöhen weiterhin die Nachfrage nach Ausrüstung. Die Region profitiert von starker staatlicher Unterstützung, wettbewerbsfähigen Produktionskosten und der schnellen Einführung von Technologien der nächsten Generation. Während die Länder ihre Ziele für erneuerbare Energien ausweiten und ihre Exportfähigkeiten stärken, bleibt Asien-Pazifik das globale Epizentrum für den Einsatz von PV-Ausrüstung, Innovation und das Wachstum der Großserienproduktion.

Lateinamerika

Lateinamerika erfasst einen Marktanteil von 5,3% im Markt für Solar-PV-Produktionsanlagen, unterstützt durch aufstrebende Investitionen in die lokale Modulmontage und die zunehmende Solareinführung in Brasilien, Mexiko und Chile. Das wachsende Interesse an der Reduzierung der Importabhängigkeit und der Unterstützung der heimischen erneuerbaren Produktion fördert die regionale Beschaffung von Modul- und Balance-of-Line-Ausrüstung. Die Ausweitung von Solar-Ausschreibungen im Versorgungsmaßstab und die Verbesserung der Finanzierungsrahmen tragen weiter zur Nachfrage nach Ausrüstung bei. Obwohl sich die Produktionslandschaft der Region noch entwickelt, bietet sie erhebliches langfristiges Potenzial, da die Nationen Energie-Diversifizierung, kostengünstige Solarenergie und die Industrialisierung sauberer Energietechnologien verfolgen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen Marktanteil von 5,0% im Markt für Solar-PV-Produktionsanlagen, angetrieben durch ehrgeizige Solar-Einführungspläne und nationale Programme zur Förderung der lokalen Produktion. Länder wie die VAE, Saudi-Arabien, Ägypten und Südafrika investieren zunehmend in Modulmontagelinien und frühe Zellproduktionskapazitäten, um großangelegte Solarprojekte zu unterstützen. Die starke Nachfrage von Installationen im Versorgungsmaßstab, kombiniert mit günstigen Industriepolitiken und wirtschaftlichen Diversifikationszielen, verstärkt die Investitionen in Ausrüstung. Während die Produktionsbasis der Region noch im Ausbau ist, bleiben langfristige Chancen erheblich, da Solarenergie zu einem zentralen Pfeiler der regionalen Energiestrategien wird.

Marktsegmentierungen:

Nach Produktionsausrüstung

- Silizium-Ausrüstung

- Ingots-Ausrüstung

- Wafer-Ausrüstung

- Zellen-Ausrüstung

- Modul-Ausrüstung

Nach Technologie

- Kristallines Silizium

- Dünnschicht

Nach Anwendung

- Wohngebäude

- Gewerbe

- Versorgung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Analyse der Wettbewerbslandschaft im Markt für Solar-PV-Herstellungsanlagen hebt führende Akteure wie Applied Materials, Meyer Burger, Horiba, Centrotherm, Tempress Systems, Singulus Technologies, CETC Solar und Jinchen Machinery hervor, die gemeinsam die technologischen und herstellungstechnischen Fähigkeiten der Branche prägen. Diese Unternehmen konkurrieren, indem sie hochpräzise Werkzeuge für das Gießen von Ingots, das Schneiden von Wafern, die Zellverarbeitung und die Modulmontage vorantreiben, um die wachsende Nachfrage nach TOPCon-, HJT-, IBC- und bifazialen Technologien zu adressieren. Der Markt ist durch schnelle Innovationszyklen gekennzeichnet, wobei Lieferanten in Automatisierung, Digitalisierung und Hochdurchsatzplattformen investieren, um den Ertrag zu steigern und die Produktionskosten zu senken. Strategische Partnerschaften, Kapazitätserweiterungsprojekte und globale Fertigungsallianzen intensivieren den Wettbewerb weiter, da Hersteller vertikal integrierte Produktionsmodelle anstreben. Mit zunehmenden staatlichen Anreizen zur Förderung der heimischen Solarproduktion in wichtigen Regionen sind Ausrüstungsanbieter, die skalierbare, energieeffiziente und kostengünstige Lösungen liefern, gut positioniert, um langfristiges Wachstum zu sichern und ihre Marktpräsenz zu stärken.

Analyse der Schlüsselakteure

- LDK Solar

- Goldi Solar

- Servotech Renewable Power System

- Adani Solar

- Premier Energies

- JA Solar

- RenewSys

- First Solar

- Grew Solar

- Emmvee

Jüngste Entwicklungen

- Im Oktober 2025 erwarb Waaree Solar eine 1-Gigawatt-Modulproduktionslinie von Meyer Burger, um seine Produktionskapazität in den USA zu erweitern.

- Im September 2025 erhielt Meyer Burger die gerichtliche Genehmigung, seine US-Solarmodul- und Zellfertigungsanlagen an Waaree Solar Americas und Babacomari Solar North zu verkaufen.

- Im Februar 2025 unterzeichnete Veda Solar eine Absichtserklärung mit dem Lieferanten von Solarmodul-Fertigungsausrüstungen Cliantech Solutions, um eine 1,5 GW TOPCon Solarmodul-Fertigungslinie einzurichten und seine Modulproduktionskapazitäten mit fortschrittlicher Ausrüstung zu stärken.

- Im Oktober 2024 stärkten Singulus Technologies und Yingkou Jinchen Machinery ihre Partnerschaft und präsentierten fortschrittliche Solarzellen- und Modulausrüstung auf der Renewable Energy India Expo 2024.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Fertigungsausrüstung, Technologie, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Des Weiteren werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein starkes Wachstum erfahren, da die globale Solarfertigungskapazität über Wafer, Zellen und Module hinweg expandiert.

- Die Einführung von hocheffizienten Technologien wie TOPCon, HJT und Tandemzellen wird kontinuierliche Aufrüstungen in der Fertigungsausrüstung vorantreiben.

- Automatisierung, KI-gestützte Qualitätskontrolle und intelligente Fabriksysteme werden eine zentrale Rolle bei der Steigerung der Produktionseffizienz spielen.

- Regierungen werden zunehmend die heimische Solarfertigung durch Anreize, Rückverlagerungspolitiken und Lokalisierung der Lieferkette unterstützen.

- Ausrüstungsanbieter werden sich auf hochdurchsatzfähige, energieeffiziente Werkzeuge konzentrieren, um Produktionskosten zu senken und den Ertrag zu steigern.

- Investitionen in die nächste Generation von Perowskit- und Hybridmodultechnologien werden bedeutende Chancen für neue Ausrüstungsplattformen eröffnen.

- Hersteller werden vertikal integrierte Produktionslinien ausbauen, um die Kostenwettbewerbsfähigkeit und die Kontrolle der Lieferkette zu stärken.

- Der Übergang zu nachhaltiger und kohlenstoffarmer Fertigung wird die Entwicklung von ökologisch optimierten Ausrüstungslösungen fördern.

- Der globale Wettbewerb wird sich verschärfen, da aufstrebende Märkte die Fertigungsinfrastruktur ausbauen.

- Die langfristige Nachfrage wird robust bleiben, da Solarenergie zu einer dominanten Säule globaler Dekarbonisierungsstrategien wird.