نظرة عامة على السوق

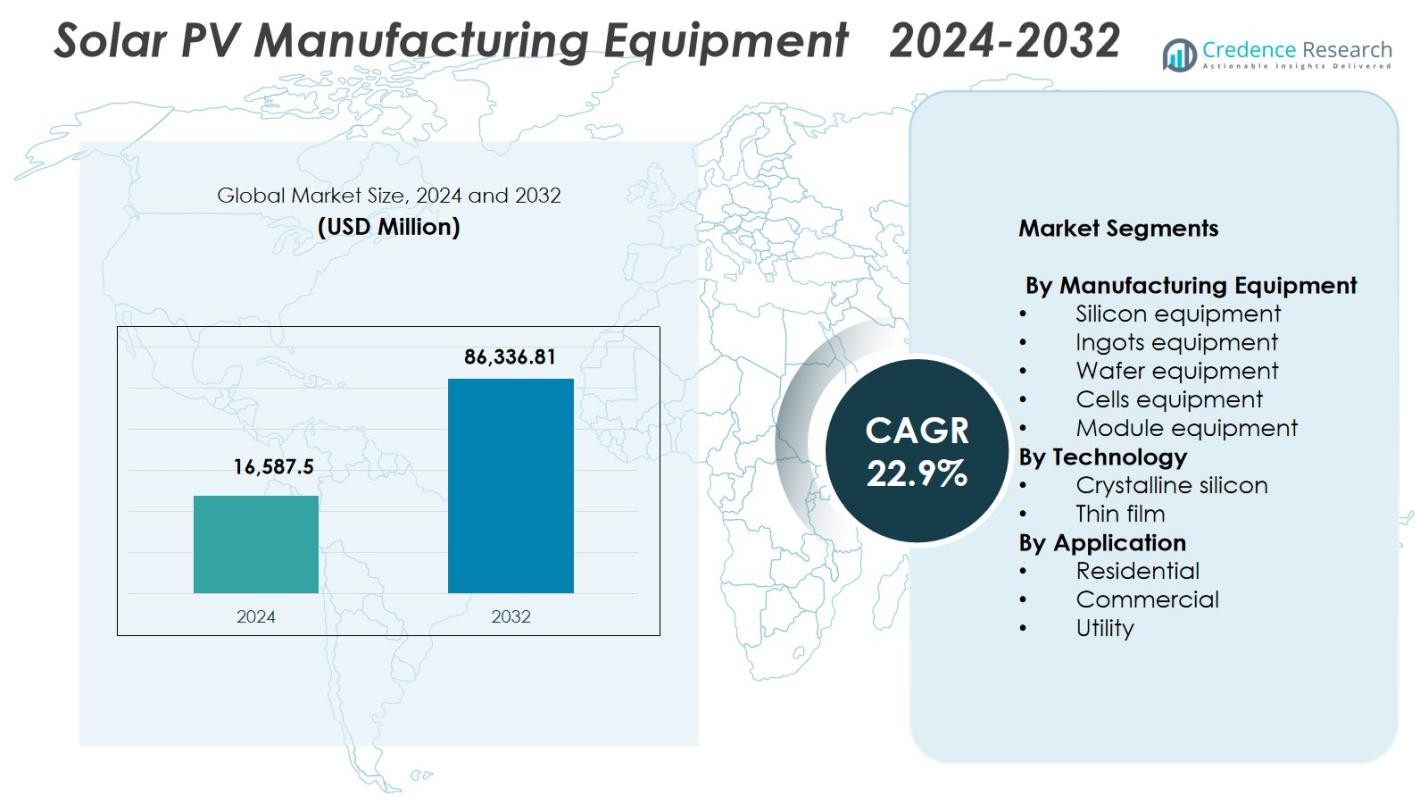

تم تقييم حجم سوق معدات تصنيع الطاقة الشمسية الكهروضوئية بمبلغ 16,587.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 86,336.81 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 22.9% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق معدات تصنيع الطاقة الشمسية الكهروضوئية 2024 |

16,587.5 مليون دولار أمريكي |

| سوق معدات تصنيع الطاقة الشمسية الكهروضوئية، معدل النمو السنوي المركب |

22.9% |

| حجم سوق معدات تصنيع الطاقة الشمسية الكهروضوئية 2032 |

86,336.81 مليون دولار أمريكي |

يتميز سوق معدات تصنيع الطاقة الشمسية الكهروضوئية بوجود لاعبين رئيسيين مثل Applied Materials، Meyer Burger، Horiba، Centrotherm، Tempress Systems، Singulus Technologies، CETC Solar، وJinchen Machinery، حيث يطور كل منهم أدوات عالية الدقة لإنتاج السبائك والرقائق والخلايا والوحدات. تركز هذه الشركات على الأتمتة عالية الإنتاجية، والتصنيع الرقمي، والمعدات المصممة خصيصًا لتقنيات مثل TOPCon وHJT والوحدات ثنائية الوجه. تبرز منطقة آسيا والمحيط الهادئ كمنطقة مهيمنة بحصة سوقية تبلغ 41.6%، مدفوعة بقدرات التصنيع واسعة النطاق، والدعم القوي للسياسات، والاستثمارات الكبيرة في تقنيات الطاقة الشمسية الكهروضوئية من الجيل التالي. كما تتوسع أوروبا وأمريكا الشمالية بشكل مطرد مع تعزيز الحكومات لنظم تصنيع الطاقة الشمسية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق معدات تصنيع الطاقة الشمسية الكهروضوئية إلى 16,587.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 22.9٪ حتى عام 2032.

- يتم دفع نمو السوق من خلال زيادة التركيبات الشمسية العالمية والطلب القوي على تقنيات الخلايا عالية الكفاءة مثل TOPCon وHJT وIBC، والتي تتطلب معدات إنتاج متقدمة.

- اتجاه رئيسي هو التحول السريع نحو الأتمتة، والتحكم في الجودة المدعوم بالذكاء الاصطناعي، وخطوط التصنيع الرقمية المصممة لتعزيز العائد وتقليل تكاليف التشغيل.

- تركز الشركات الكبرى على توسيع محافظ معدات السبائك والرقائق والخلايا والوحدات ذات الإنتاجية العالية حيث يقود قطاع معدات الخلايا بحصة سوقية تبلغ 34.8٪ في عام 2024.

- تهيمن منطقة آسيا والمحيط الهادئ على الطلب الإقليمي بحصة 41.6٪، مدعومة بأنظمة تصنيع واسعة النطاق، بينما تحتفظ أوروبا بنسبة 25.7٪ وأمريكا الشمالية بنسبة 22.4٪، مما يعكس توسعاً قوياً مدفوعاً بالسياسات.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب معدات التصنيع

تهيمن معدات الخلايا على سوق معدات تصنيع الطاقة الشمسية الكهروضوئية، بحصة 34.8٪ في عام 2024، مدفوعة بالتقدم السريع في هياكل الخلايا عالية الكفاءة مثل TOPCon وHJT وIBC. الطلب على الأتمتة الدقيقة، وخطوط الطلاء المعدني المطورة، والأدوات المتقدمة PECVD وPVD يعزز الاستثمار في هذا القطاع. كما تشهد معدات الوحدات والرقائق تبنيًا مستقرًا مع توسع الشركات المصنعة في القدرة لتلبية أهداف التركيبات الشمسية العالمية. ومع ذلك، يتم تعزيز الموقف المهيمن لمعدات الخلايا من خلال الابتكار المستمر الذي يركز على تعزيز كفاءة التحويل وتقليل التكلفة لكل واط عبر مرافق الإنتاج واسعة النطاق.

- على سبيل المثال، قامت شركة Reliance Industries بتكليف خط وحدات غير متجانسة بقدرة جيجاوات في جامناجار، مصمم كجزء من مجمع متكامل رأسيًا مخطط له بقدرة 10 جيجاوات من السيليكون إلى الوحدات، مع وصول ألواح HJT بالفعل إلى إنتاج يصل إلى 720 واط وحصولها على شهادة BIS.

حسب التكنولوجيا

داخل سوق معدات تصنيع الطاقة الشمسية الكهروضوئية، تقود تكنولوجيا السيليكون البلوري بحصة سوقية تبلغ 78.6٪، مدعومة بسلسلة التوريد الراسخة، وكفاءة الوحدات العالية، والانتشار القوي عبر التركيبات السكنية والتجارية والمرافق. يستفيد القطاع من التحسينات التكنولوجية المستمرة بما في ذلك PERC وTOPCon والتصميمات ثنائية الوجه، والتي تتطلب أدوات تصنيع متطورة لنقش الرقائق والانتشار والتمرير. كما تتوسع تكنولوجيا الأغشية الرقيقة، خاصة في حلول تيلوريد الكادميوم وCIGS، لكن السيليكون البلوري يحافظ على هيمنته بسبب قابليته للتوسع، وتنافسيته من حيث التكلفة، واعتماده الواسع في الصناعة عبر تجمعات التصنيع العالمية.

- على سبيل المثال، يدعم نظام SENsolar PV من SENTECH تصنيع PERC وTOPCon من خلال قياسات مراقبة الجودة لأفلام SiO2 وAl2O3 وSiNx للانعكاس المضاد على الجانب الأمامي والتخميل الخلفي.

حسب التطبيق

يحتفظ قطاع المرافق بالمركز الرائد في سوق معدات تصنيع الطاقة الشمسية الكهروضوئية بحصة سوقية تبلغ 62.4% في عام 2024، مدفوعًا بتطوير مزارع الطاقة الشمسية الكبيرة وأهداف الطاقة المتجددة الوطنية. يولي مطورو المرافق الأولوية للوحدات عالية الكفاءة وخطوط التصنيع المتقدمة التي تدعم الإنتاج على نطاق الجيجاوات، مما يعزز الطلب على المعدات الآلية للخلايا والرقائق والوحدات. تستمر التطبيقات التجارية والسكنية في النمو، مدعومة بحوافز الطاقة الشمسية على الأسطح وانخفاض تكاليف الوحدات. ومع ذلك، يظل قطاع المرافق مهيمنًا مع توسع الحكومات والمشاريع المستقلة في الحدائق الشمسية فائقة الكبر لتسريع إزالة الكربون من الشبكة وتحقيق أهداف زيادة السعة طويلة الأجل.

محركات النمو الرئيسية

توسع السعة الشمسية العالمية المتزايد

ينمو سوق معدات تصنيع الطاقة الشمسية الكهروضوئية بقوة مع تسريع الدول لنشر الطاقة الشمسية لتحقيق أهداف انتقال الطاقة. تدفع الحدائق الشمسية على نطاق المرافق، وبرامج الأسطح، ومبادرات الهيدروجين الأخضر إضافات قياسية في سعة الطاقة الضوئية. هذا التوسع يجبر المصنعين على الاستثمار في خطوط إنتاج متقدمة للسبائك والرقائق والخلايا والوحدات لدعم الإنتاج متعدد الجيجاوات. تعزز الحوافز الحكومية، وانخفاض تكلفة الطاقة المستوية، والسياسات الصناعية الداعمة في الصين والهند والولايات المتحدة وأوروبا الطلب على المعدات. مع توسع الإنتاج بسرعة، يولي المصنعون الأولوية للأنظمة الآلية عالية الدقة لضمان الكفاءة وتحسين العائد والتنافسية في التكلفة.

- على سبيل المثال، تقوم شركة Adani Solar بإنشاء نظام تصنيع متكامل بالكامل للطاقة الشمسية الكهروضوئية بقدرة 10 جيجاوات في موندرا، الهند، يتضمن آلات متقدمة لإنتاج السبائك والرقائق والخلايا والوحدات من الموردين الرائدين لتحقيق معايير عالمية في الحجم والموثوقية.

تقدم تقنيات الطاقة الشمسية الكهروضوئية عالية الكفاءة

يعزز التبني السريع للتقنيات عالية الكفاءة مثل TOPCon وHJT وIBC الطلب بشكل كبير على معدات التصنيع المتطورة. تتطلب هذه التقنيات أدوات متقدمة للتخميل، والتعدين، والمعالجة بالليزر، وربط الخلايا، مما يدفع المصنعين لترقية خطوط الإنتاج. يسرع الاهتمام المتزايد بالوحدات ثنائية الوجه والوحدات ذات الوصلات المتعددة من تحديث المعدات. مع تنافس أصحاب المصلحة في الصناعة لزيادة كفاءة الوحدات وتقليل التكلفة لكل واط، تصبح أنظمة التصنيع المبتكرة التي تقدم تحكمًا أكثر دقة في العمليات، وإنتاجية أعلى، وتحسين استخدام المواد عوامل نمو حاسمة عبر سلسلة توريد معدات الطاقة الشمسية الكهروضوئية العالمية.

- على سبيل المثال، قامت شركة Premier Energies بتكليف خط تصنيع خلايا TOPCon بقدرة 1.2 جيجاوات في حيدر أباد باستخدام بنية متقدمة من 16 شريطًا ناقلًا لتحقيق كفاءة تتجاوز 25%، مما زاد من إجمالي قدرة الخلايا من 2 جيجاوات إلى 3.2 جيجاوات.

السياسات الحكومية ودفع التصنيع المحلي

تدفع السياسات الحكومية الداعمة، بما في ذلك الإعانات والائتمانات الضريبية والحواجز الجمركية والحوافز من نوع PLI، إلى استثمارات قوية في تصنيع الطاقة الشمسية المحلي. تهدف الدول إلى تقليل الاعتماد على الواردات، وتعزيز أمن الطاقة، وخلق أنظمة إنتاج شمسية متكاملة رأسياً. يعزز هذا البيئة السياسية الطلب على المعدات عبر السيليكون والسبائك والرقائق والخلايا والوحدات. يشجع التمويل الاستراتيجي لتصنيع الطاقة النظيفة ومبادرات إعادة التصنيع الشركات على إنشاء خطوط إنتاج جديدة وترقية البنية التحتية القديمة. تعزز هذه البرامج التوسعية في التصنيع بشكل كبير من شراء المعدات، مما يفيد الموردين العالميين للآلات المتقدمة لإنتاج الطاقة الشمسية.

الاتجاهات والفرص الرئيسية

التحول نحو التصنيع الذكي والمؤتمت بالكامل

أحد الاتجاهات الرئيسية التي تعيد تشكيل سوق معدات تصنيع الطاقة الشمسية الكهروضوئية هو الانتقال نحو بيئات إنتاج مؤتمتة بالكامل ومدعومة بالذكاء الاصطناعي. يعتمد المصنعون على الروبوتات وأنظمة المراقبة في الوقت الحقيقي والتوائم الرقمية وأدوات الصيانة التنبؤية لتعزيز الإنتاجية وتقليل التوقف عن العمل وتحسين تدفق المواد. تدعم منصات التصنيع الذكية أيضًا التحكم الأكثر دقة في العمليات لتقنيات الطاقة الشمسية المتقدمة. يخلق هذا التحول فرصًا كبيرة لموردي المعدات الذين يقدمون حلول الأتمتة المتكاملة والتحليلات المدفوعة بالذكاء الاصطناعي وحلول الرقمنة على مستوى المصنع التي تسمح لمصنعي الطاقة الشمسية بتحسين الكفاءة والقابلية للتوسع والفعالية من حيث التكلفة عبر خطوط الإنتاج ذات الحجم الكبير.

- على سبيل المثال، استخدمت شركة POWERCHINA Hubei Electric Engineering التوائم الرقمية في MicroStation وOpenBuildings لأتمتة وضع وتوجيه 14,080 لوحة شمسية على تضاريس جبلية لمحطة طاقة شمسية بقدرة 80 ميجاوات.

فرص في مواد وتقنيات الطاقة الشمسية الكهروضوئية من الجيل التالي

تخلق حلول الطاقة الشمسية الكهروضوئية الناشئة، بما في ذلك خلايا التانديم من البيروفسكايت والسيليكون، وتقنيات الأفلام الرقيقة، ومواد الطلاء المتقدمة، فرصًا جديدة لمعدات التصنيع المتخصصة. تستثمر الصناعة بشكل كبير في البحث والتطوير لتسويق هذه البدائل ذات الكفاءة العالية والتكلفة المنخفضة، والتي تتطلب أدوات ترسيب وطباعة وتغليف ومعالجة مواد فريدة. من المتوقع أن يحقق مقدمو المعدات الذين يطورون أنظمة قابلة للتوسع وعالية الإنتاجية مصممة خصيصًا للمواد من الجيل التالي حصة سوقية كبيرة. مع تحول الطلب العالمي نحو وحدات ذات أداء أعلى وأكثر متانة، سيحقق الموردون الذين يبتكرون مبكرًا في هذا المجال مزايا تجارية طويلة الأجل.

- على سبيل المثال، تعتمد وحدات سلسلة 7 الرقيقة من كادميوم تيلورايد (CdTe) من شركة First Solar، التي تصل قدرتها إلى حوالي 550 واط مع كفاءة وحدات تتراوح بين 18%-19% وتولد طاقة أكثر بنسبة تصل إلى 8% لكل واط مقارنة بالوحدات التقليدية من السيليكون البلوري في المناخات الحارة، على أنظمة ترسيب البخار ومعالجة الزجاج ذات المساحات الكبيرة التي تجسد الحاجة إلى معدات متخصصة ذات إنتاجية عالية.

التحديات الرئيسية

متطلبات الاستثمار الرأسمالي العالي

أحد التحديات الرئيسية في سوق معدات تصنيع الطاقة الشمسية الكهروضوئية هو الاستثمار الرأسمالي الكبير المطلوب لإنشاء أو توسيع مرافق الإنتاج. يتطلب إنشاء خطوط السبائك والرقائق والخلايا والوحدات معدات معقدة وعالية الدقة تتطلب نفقات مقدمة كبيرة. غالبًا ما تكافح الشركات المصنعة الصغيرة لتأمين التمويل، خاصة في بيئات السياسات أو التسعير المتقلبة. كما أن التطور التكنولوجي السريع يزيد من خطر أن تصبح المعدات قديمة، مما يجبر الشركات على إعادة الاستثمار بشكل متكرر. هذه الضغوط المالية تحد من المشاركة في السوق وتخلق حواجز أمام الوافدين الجدد الذين يحاولون توسيع الإنتاج.

التعقيد التكنولوجي ودورات الابتكار السريعة

يمثل التطور السريع لتقنيات الخلايا الشمسية تحديًا مستمرًا لموردي المعدات والمصنعين. يتطلب الانتقال من PERC إلى TOPCon أو HJT أو الخلايا الترادفية أدوات إنتاج جديدة تمامًا، وخبرة عملية متقدمة، وتدريب مستمر للقوى العاملة. تزيد دورة الابتكار السريعة هذه من تعقيد العمليات وتخلق صعوبات في التكامل لخطوط التصنيع القديمة. الشركات التي تفشل في التكيف بسرعة تخاطر بفقدان قدرتها التنافسية. بالإضافة إلى ذلك، يتطلب ضمان جودة المنتج المتسقة عبر تصميمات الكهروضوئية المتطورة بشكل متزايد معايرة صارمة واختبارًا وهندسة دقيقة، مما يزيد من حدة التحديات التقنية والعملية.

التحليل الإقليمي

أمريكا الشمالية

تؤمن أمريكا الشمالية حضورًا قويًا في سوق معدات تصنيع الطاقة الشمسية الكهروضوئية، مدعومة باستثمارات واسعة النطاق في التصنيع الشمسي المحلي وأطر السياسات المواتية مثل قانون خفض التضخم. تمثل المنطقة 22.4% من حصة السوق في عام 2024، مدفوعة بتوسيع قدرة إنتاج الخلايا والوحدات في الولايات المتحدة والضغط المتزايد لتقليل الاعتماد على الواردات الآسيوية. تعزز التطورات التكنولوجية، وترقيات الأتمتة، وزيادة تركيب الطاقة الشمسية على نطاق المرافق الطلب على المعدات. تستمر الشراكات الاستراتيجية بين موردي المعدات والمصنعين الناشئين في تعزيز النظام البيئي للتصنيع طويل الأجل في المنطقة.

أوروبا

تستحوذ أوروبا على 25.7% من حصة السوق في سوق معدات تصنيع الطاقة الشمسية الكهروضوئية، مدفوعة بدعم تنظيمي قوي، وأولويات أمن الطاقة، ومبادرات واسعة النطاق لإحياء التصنيع الشمسي الإقليمي. يعزز تركيز الاتحاد الأوروبي على إنشاء سلسلة توريد كهروضوئية مرنة، جنبًا إلى جنب مع الحوافز للتقنيات المستدامة وعالية الكفاءة، الطلب على معدات إنتاج السبائك والرقائق والخلايا والوحدات المتقدمة. يزيد تبني الهياكل عالية الكفاءة مثل TOPCon وHJT من تسريع ترقيات المعدات. يستمر التزام أوروبا بإزالة الكربون والتصنيع الدائري في وضع المنطقة كمركز نمو رئيسي للتقنيات الكهروضوئية المتخصصة.

آسيا والمحيط الهادئ

تقود منطقة آسيا والمحيط الهادئ سوق معدات تصنيع الطاقة الشمسية الكهروضوئية بحصة سوقية مهيمنة تبلغ 41.6%، مدفوعة بنظامها البيئي المتكامل للغاية لتصنيع الطاقة الشمسية وقدرات الإنتاج الرائدة عالميًا في الصين والهند وكوريا الجنوبية وجنوب شرق آسيا. تستمر الاستثمارات الضخمة في خطوط الإنتاج بمقياس الجيجاواط للرقائق والخلايا والوحدات في رفع الطلب على المعدات. تستفيد المنطقة من دعم حكومي قوي وتكاليف تصنيع تنافسية واعتماد سريع لتقنيات الجيل التالي. ومع توسع الدول في أهداف الطاقة المتجددة وتعزيز قدرات التصدير، تظل منطقة آسيا والمحيط الهادئ المركز العالمي لنشر معدات الطاقة الشمسية الكهروضوئية والابتكار والنمو في التصنيع بكميات كبيرة.

أمريكا اللاتينية

تحقق أمريكا اللاتينية حصة سوقية تبلغ 5.3% في سوق معدات تصنيع الطاقة الشمسية الكهروضوئية، مدعومة باستثمارات ناشئة في تجميع الوحدات المحلية وزيادة نشر الطاقة الشمسية في البرازيل والمكسيك وتشيلي. يشجع الاهتمام المتزايد بتقليل الاعتماد على الواردات ودعم التصنيع المحلي للطاقة المتجددة على شراء المعدات الإقليمية للوحدات وموازنة الخطوط. تساهم المناقصات الشمسية على نطاق المرافق وتحسين أطر التمويل في زيادة الطلب على المعدات. على الرغم من أنها لا تزال في طور التطوير، فإن مشهد التصنيع في المنطقة يقدم إمكانات طويلة الأجل كبيرة مع سعي الدول إلى تنويع مصادر الطاقة، وتوفير الطاقة الشمسية بتكلفة تنافسية، وتصنيع تقنيات الطاقة النظيفة.

الشرق الأوسط وأفريقيا

تحمل منطقة الشرق الأوسط وأفريقيا حصة سوقية تبلغ 5.0% في سوق معدات تصنيع الطاقة الشمسية الكهروضوئية، مدفوعة بخطط نشر الطاقة الشمسية الطموحة والبرامج الوطنية التي تعزز التصنيع المحلي. تستثمر دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية ومصر وجنوب أفريقيا بشكل متزايد في خطوط تجميع الوحدات وقدرات إنتاج الخلايا في المراحل المبكرة لدعم مشاريع الطاقة الشمسية الكبيرة. يعزز الطلب القوي من المنشآت على نطاق المرافق، جنبًا إلى جنب مع السياسات الصناعية المواتية وأهداف التنويع الاقتصادي، الاستثمارات في المعدات. بينما لا يزال قاعدة التصنيع في المنطقة تتوسع، تظل الفرص طويلة الأجل كبيرة حيث تصبح الطاقة الشمسية ركيزة أساسية لاستراتيجيات الطاقة الإقليمية.

تقسيمات السوق:

حسب معدات التصنيع

- معدات السيليكون

- معدات السبائك

- معدات الرقائق

- معدات الخلايا

- معدات الوحدات

حسب التكنولوجيا

- السيليكون البلوري

- الأفلام الرقيقة

حسب التطبيق

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

تحليل المشهد التنافسي في سوق معدات تصنيع الطاقة الشمسية يبرز اللاعبين الرائدين مثل Applied Materials وMeyer Burger وHoriba وCentrotherm وTempress Systems وSingulus Technologies وCETC Solar وJinchen Machinery، الذين يشكلون بشكل جماعي القدرات التكنولوجية والتصنيعية للصناعة. تتنافس هذه الشركات من خلال تطوير أدوات عالية الدقة لصب السبائك وتقطيع الرقائق ومعالجة الخلايا وتجميع الوحدات، لتلبية الطلب المتزايد على تقنيات TOPCon وHJT وIBC والتقنيات ثنائية الوجه. يتميز السوق بدورات ابتكار سريعة، حيث يستثمر الموردون في الأتمتة والرقمنة والمنصات عالية الإنتاجية لتعزيز العائد وخفض تكاليف الإنتاج. تزيد الشراكات الاستراتيجية ومشاريع توسيع القدرات والتحالفات التصنيعية العالمية من حدة المنافسة حيث يسعى المصنعون إلى نماذج إنتاج متكاملة رأسياً. ومع زيادة الحوافز الحكومية التي تشجع التصنيع المحلي للطاقة الشمسية في المناطق الرئيسية، فإن مزودي المعدات الذين يقدمون حلولاً قابلة للتوسع وموفرة للطاقة وفعالة من حيث التكلفة في وضع جيد لتأمين نمو طويل الأجل وتعزيز وجودهم في السوق.

تحليل اللاعبين الرئيسيين

- إل دي كي سولار

- جولدي سولار

- نظام الطاقة المتجددة سيرفوتيك

- أداني سولار

- بريميير إنرجيز

- جي إيه سولار

- رينيو سيز

- فيرست سولار

- جرو سولار

- إيمفي

التطورات الأخيرة

- في أكتوبر 2025، استحوذت ويري سولار على خط تصنيع وحدات بقدرة 1 جيجاوات من ماير برجر لتوسيع قدرتها الإنتاجية في الولايات المتحدة.

- في سبتمبر 2025، حصلت ماير برجر على موافقة المحكمة لبيع معدات تصنيع وحدات وخلايا الطاقة الشمسية في الولايات المتحدة إلى ويري سولار الأمريكتين وباباكوماري سولار نورث.

- في فبراير 2025، وقعت فيدا سولار مذكرة تفاهم مع مورد معدات تصنيع وحدات الطاقة الشمسية كلاينتيك سوليوشنز لإنشاء خط تصنيع وحدات طاقة شمسية توبكون بقدرة 1.5 جيجاوات، مما يعزز قدراتها الإنتاجية للوحدات بمعدات متقدمة.

- في أكتوبر 2024، عززت سينجولوس تكنولوجيز ويينغكو جينشين ماشينري شراكتهما وعرضتا معدات متقدمة للخلايا والوحدات الشمسية في معرض الطاقة المتجددة في الهند 2024.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلاً معمقاً بناءً على معدات التصنيع، التكنولوجيا، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل سوات، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضاً ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا قويًا مع توسع قدرة التصنيع العالمية للطاقة الشمسية عبر الرقائق والخلايا والوحدات.

- سيدفع اعتماد التقنيات عالية الكفاءة مثل TOPCon وHJT والخلايا المزدوجة إلى ترقيات مستمرة في معدات التصنيع.

- ستلعب الأتمتة وأنظمة التحكم في الجودة المدعومة بالذكاء الاصطناعي والمصانع الذكية دورًا مركزيًا في تعزيز كفاءة الإنتاج.

- ستدعم الحكومات بشكل متزايد التصنيع المحلي للطاقة الشمسية من خلال الحوافز وسياسات إعادة التوطين وتوطين سلاسل التوريد.

- سيركز موردو المعدات على الأدوات ذات الإنتاجية العالية والكفاءة في استهلاك الطاقة لتقليل تكاليف الإنتاج وزيادة العائد.

- ستفتح الاستثمارات في تقنيات الجيل التالي من البيروفسكايت والوحدات الهجينة فرصًا كبيرة لمنصات المعدات الجديدة.

- سيقوم المصنعون بتوسيع خطوط الإنتاج المتكاملة عموديًا لتعزيز القدرة التنافسية في التكاليف والسيطرة على سلسلة التوريد.

- سيشجع التحول نحو التصنيع المستدام ومنخفض الكربون على تطوير حلول المعدات الصديقة للبيئة.

- ستشتد المنافسة العالمية مع توسع الأسواق الناشئة في البنية التحتية للتصنيع.

- سيظل الطلب طويل الأجل قويًا مع تحول الطاقة الشمسية إلى ركيزة أساسية في استراتيجيات إزالة الكربون العالمية.