Visión General del Mercado

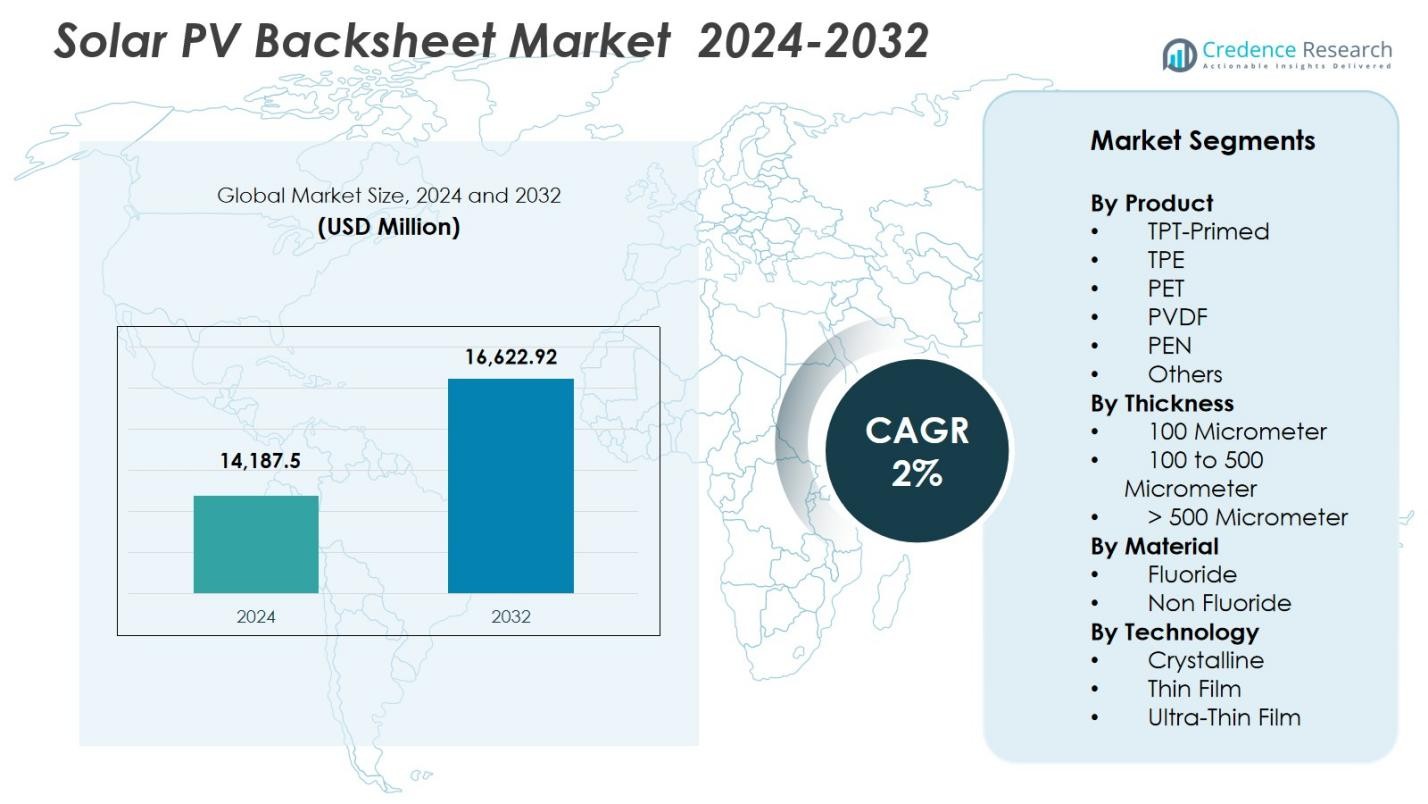

El tamaño del mercado de láminas traseras de PV solar fue valorado en USD 14,187.5 millones en 2024 y se anticipa que alcance los USD 16,622.92 millones para 2032, con un CAGR del 2% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Láminas Traseras de PV Solar 2024 |

USD 14,187.5 millones |

| Mercado de Láminas Traseras de PV Solar, CAGR |

2% |

| Tamaño del Mercado de Láminas Traseras de PV Solar 2032 |

USD 16,622.92 millones |

El mercado de láminas traseras de PV solar demuestra una presencia robusta de fabricantes globales y regionales, con actores clave que incluyen a 3M, Arkema, Coveme, Dupont, Dunmore, Endurans Solar, Isovoltaic, Jiangsu Zhongtian Technology, Krempel y Renewsys India. Estas empresas se centran en tecnologías avanzadas de polímeros, materiales sin flúor y diseños de láminas traseras multicapa para cumplir con los requisitos de rendimiento y sostenibilidad de los módulos PV modernos. Asia-Pacífico lidera el mercado con una participación del 41.8%, respaldada por una capacidad de fabricación a gran escala y un rápido despliegue solar en China e India. Europa sigue con una participación del 27.1% debido a un fuerte énfasis regulatorio en materiales ecológicos, mientras que América del Norte mantiene una participación del 22.4% impulsada por instalaciones a escala de servicios públicos e innovación tecnológica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de láminas traseras de PV solar fue valorado en USD 14,187.5 millones en 2024 y se proyecta que crezca a un CAGR del 2% hasta 2032.

- El crecimiento del mercado está impulsado por el aumento de instalaciones solares globales, un enfoque mejorado en la longevidad de los módulos y la creciente adopción de láminas traseras de PET rentables, que representaron el 38.6% de la participación en 2024.

- Las tendencias clave incluyen el cambio hacia materiales sostenibles sin flúor y una mayor demanda de láminas traseras compatibles con tecnologías PV avanzadas como TOPCon y HJT.

- El mercado presenta una fuerte participación de actores como 3M, Arkema, Coveme, Dupont, Dunmore, Endurans Solar, Isovoltaic, Jiangsu Zhongtian Technology, Krempel y Renewsys India, cada uno invirtiendo en innovación de materiales y tecnologías de coextrusión.

- Regionalmente, Asia-Pacífico lidera con una participación del 41.8%, seguida por Europa con un 27.1% y América del Norte con un 22.4%, respaldada por fuertes planes de instalación y regulaciones de sostenibilidad en evolución.

Análisis de Segmentación del Mercado

Por Producto

El mercado de láminas traseras para paneles solares fotovoltaicos por producto está liderado por PET, representando un 38.6% de participación en 2024, impulsado por su eficiencia de costos, fuerte resistencia dieléctrica y adecuación para la producción de módulos a gran escala. Las láminas traseras de PET son ampliamente adoptadas en instalaciones a escala de servicios públicos debido a su durabilidad y precios competitivos en comparación con las alternativas basadas en fluoropolímeros. Mientras tanto, las variantes TPT-Primed y PVDF ganan tracción en condiciones climáticas adversas donde se requiere una mayor resistencia a los rayos UV y a la humedad. El cambio hacia módulos de alta eficiencia y el aumento de instalaciones en mercados emergentes continúan apoyando el dominio del PET, reforzado por innovaciones continuas en materiales.

- Por ejemplo, la tecnología Kynar PVDF de Arkema ha sido adoptada en láminas traseras de alta durabilidad para granjas solares que operan en entornos desérticos, donde las temperaturas superan regularmente los 45°C y requieren una protección superior contra los rayos UV.

Por Espesor

Dentro de la segmentación basada en el espesor, la categoría de 100 a 500 micrómetros domina con un 52.4% de participación de mercado en 2024, ya que ofrece una resistencia mecánica óptima, rendimiento de aislamiento y equilibrio de costos para los módulos fotovoltaicos convencionales. Este rango de espesor es adecuado tanto para aplicaciones residenciales como comerciales, proporcionando protección a largo plazo contra la abrasión, la exposición a los rayos UV y el estrés eléctrico. La demanda se ve aún más respaldada por los avances en tecnologías de extrusión y laminación multicapa, mejorando las propiedades de barrera contra la humedad. El creciente enfoque global en mejorar la vida útil y la fiabilidad de los módulos continúa impulsando a los fabricantes hacia este segmento de espesor ampliamente adoptado.

- Por ejemplo, Coveme mejoró su línea de láminas traseras Dymat® PET con una laminación multicapa mejorada diseñada específicamente para estructuras de 100–500 μm, mejorando la resistencia a la hidrólisis en climas de alta humedad.

Por Material

Por tipo de material, las láminas traseras sin flúor lideran el mercado con un 55.1% de participación en 2024, impulsadas por menores costos de fabricación, menor impacto ambiental y una fuerte adopción en módulos estándar de silicio cristalino. Estas láminas traseras atraen a los desarrolladores que buscan soluciones rentables pero duraderas para proyectos solares a gran escala. Los materiales basados en flúor como PVDF y TPT siguen siendo relevantes en entornos extremos debido a su superior resistencia a los rayos UV y al clima, pero los crecientes mandatos de sostenibilidad y las presiones regulatorias favorecen el cambio hacia alternativas sin flúor. Las formulaciones de polímeros mejoradas y los avances en barreras fortalecen aún más su posición en las instalaciones fotovoltaicas globales.

Principales Motores de Crecimiento

Principales Motores de Crecimiento

Expansión de Instalaciones Solares Globales y Proyectos a Gran Escala

La rápida expansión de las instalaciones solares fotovoltaicas a nivel mundial sigue siendo un catalizador de crecimiento importante para el mercado de láminas traseras solares, impulsada por el aumento de los objetivos de energía renovable, la disminución de los precios de los módulos y el despliegue acelerado de granjas solares a gran escala. Países de Asia-Pacífico, Europa y Medio Oriente continúan añadiendo grandes capacidades fotovoltaicas, creando una demanda sostenida de materiales de láminas traseras duraderos que aseguren aislamiento eléctrico, protección contra la humedad y fiabilidad a largo plazo. Los desarrolladores a gran escala prefieren cada vez más las láminas traseras de alto rendimiento de PET y sin flúor debido a sus ventajas de costo y compatibilidad con arquitecturas de módulos avanzadas, incluidas las tecnologías bifaciales y PERC. Los incentivos gubernamentales, las políticas de medición neta y los esfuerzos de modernización de la red fortalecen aún más las tasas de instalación. A medida que la energía solar se convierte en un elemento central de las estrategias de descarbonización, los fabricantes de módulos priorizan la extensión de la vida útil y la reducción del LCOE, lo que impulsa directamente la demanda de materiales de láminas traseras de alta durabilidad y resistentes a los rayos UV, diseñados para diversos climas.

- Por ejemplo, China añadió más de 260 GW de nueva capacidad solar en 2023 (datos de la NEA), lo que llevó a los principales productores de módulos a aumentar la adopción de láminas traseras de PET mejoradas, optimizadas para la fabricación a gran volumen.

Avances en Tecnologías de Módulos Fotovoltaicos e Innovación de Materiales

Los avances tecnológicos en módulos fotovoltaicos, como las tecnologías PERC, TOPCon, heterounión y bifacial, están influyendo significativamente en la evolución del mercado de láminas traseras. Estos módulos de alta eficiencia generan más calor y operan bajo mayor estrés eléctrico, aumentando la necesidad de láminas traseras con propiedades dieléctricas superiores, estabilidad térmica y protección de barrera mejorada. Las innovaciones en estructuras de polímeros multicapa, procesos de coextrusión y formulaciones sin flúor permiten a los fabricantes ofrecer láminas traseras más ligeras y rentables sin comprometer la durabilidad. Mejoras en materiales como PET reforzado, recubrimientos avanzados y capas adhesivas mejoradas apoyan la resistencia contra la hidrólisis, la degradación UV y la delaminación. El cambio hacia materiales sostenibles, sin plomo y reciclables se alinea estrechamente con los objetivos globales de ESG. Las inversiones continuas en I+D y las asociaciones entre empresas químicas y fabricantes de módulos ayudan a garantizar que las láminas traseras sigan siendo compatibles con las tecnologías fotovoltaicas de próxima generación.

- Por ejemplo, los módulos bifaciales TOPCon de Jolywood dependen de formulaciones de láminas posteriores resistentes a altas temperaturas, diseñadas para soportar temperaturas de funcionamiento elevadas y un aumento de la irradiancia en el lado posterior.

Enfoque Creciente en la Longevidad de los Módulos y la Reducción del Costo Nivelado de Energía (LCOE)

Un fuerte énfasis de la industria en mejorar la vida útil de los módulos y reducir el LCOE está impulsando una demanda significativa de láminas posteriores solares de alto rendimiento. A medida que los desarrolladores apuntan a una fiabilidad en el campo de 25-30 años, las láminas posteriores juegan un papel crítico en la prevención de la entrada de humedad, fallas eléctricas y degradación térmica. Un mejor rendimiento de las láminas posteriores reduce directamente los costos de O&M, minimiza las tasas de fallas y mejora el rendimiento energético general, factores clave para los operadores solares a escala de servicios públicos. Los avances en el procesamiento de polímeros, recubrimientos de barrera y materiales sin flúor fortalecen la durabilidad de las láminas posteriores en ambientes hostiles, incluidos desiertos, zonas costeras y regiones de alta humedad. El creciente despliegue de granjas solares en áreas sensibles al clima acelera la demanda de láminas posteriores diseñadas para soportar una exposición prolongada a la radiación UV y las fluctuaciones de temperatura. Con la disminución de los precios de los módulos solares, los desarrolladores buscan materiales rentables pero duraderos, intensificando el enfoque del mercado en la fiabilidad y la eficiencia operativa a largo plazo.

Tendencias y Oportunidades Clave

Cambio Hacia Láminas Posteriores sin Flúor y Materiales Sostenibles

Una tendencia importante que está dando forma al Mercado de Láminas Posteriores de Energía Solar Fotovoltaica es el cambio acelerado hacia láminas posteriores sin flúor impulsado por el ahorro de costos, los objetivos de sostenibilidad y el creciente escrutinio global de los fluoropolímeros. Los fabricantes adoptan cada vez más estructuras avanzadas de PET y polímeros híbridos que ofrecen una fuerte protección UV y resistencia a la hidrólisis sin recubrimientos fluorados. El enfoque de la industria solar en la reciclabilidad y la reducción de emisiones durante el ciclo de vida respalda esta transición, alineándose con los compromisos ESG y las regulaciones en evolución, especialmente en Europa y América del Norte. Surgen oportunidades para proveedores que desarrollan recubrimientos sin solventes, películas de láminas posteriores reciclables y tecnologías de producción de bajo carbono. A medida que la adquisición global se aleja de los materiales relacionados con PFAS, las empresas que ofrecen alternativas duraderas, de alto rendimiento y sin flúor están posicionadas para un fuerte crecimiento y asociaciones premium con fabricantes de módulos.

- Por ejemplo, Coveme lanzó láminas posteriores de PET mejoradas con recubrimientos sin solventes diseñados para mejorar la reciclabilidad mientras mantienen la protección a largo plazo contra los rayos UV y la humedad.

Aumento en la Adopción de Módulos de Doble Vidrio y Demanda de Materiales Especializados

El aumento en la adopción de módulos de doble vidrio (vidrio-vidrio) está remodelando el panorama de las láminas posteriores y creando nuevas oportunidades para los proveedores de materiales. Aunque estos módulos eliminan la necesidad de láminas posteriores tradicionales, su creciente popularidad impulsa la demanda de materiales complementarios como selladores de borde avanzados, adhesivos y encapsulantes de alta durabilidad. Al mismo tiempo, muchos fabricantes continúan prefiriendo módulos basados en láminas posteriores debido a ventajas como menor peso, manejo más fácil y reducción del costo de producción. Esta transición abre oportunidades para desarrollar láminas posteriores de próxima generación, incluidas películas de PET transparentes, estructuras multicapa resistentes a la intemperie y soluciones adaptadas para tecnologías bifaciales. A medida que las arquitecturas de los módulos evolucionan, los proveedores que se centran en materiales diferenciados y de alto rendimiento ganarán una ventaja competitiva para satisfacer los diversos requisitos de las tecnologías fotovoltaicas emergentes.

- Por ejemplo, 3M amplió su cartera de selladores de bordes de alta durabilidad específicamente diseñados para módulos de vidrio-vidrio, mejorando la resistencia a la humedad y la fiabilidad en el campo bajo condiciones de alta humedad.

Desafíos Clave

Fallos de Rendimiento, Delaminación y Degradación de Material a Largo Plazo

Uno de los desafíos más críticos en el Mercado de Backsheet de Energía Solar Fotovoltaica es la creciente incidencia de degradación de materiales a largo plazo, incluyendo agrietamiento, encalado y delaminación. La exposición a alta radiación UV, temperaturas extremas y humedad acelera la descomposición química, particularmente en regiones con condiciones climáticas adversas. La mala calidad de laminación o materiales de baja calidad pueden llevar a fallos prematuros, comprometiendo la seguridad eléctrica y reduciendo la vida útil del módulo. Estos fallos en el campo aumentan las reclamaciones de garantía y empañan la credibilidad del fabricante. A medida que los módulos modernos de alta eficiencia operan a temperaturas y densidades de potencia más altas, la necesidad de backsheets térmicamente estables y químicamente robustos se vuelve aún más urgente. Abordar estos problemas requiere pruebas de calificación rigurosas, formulaciones de polímeros mejoradas y factores de control de calidad más estrictos que aumentan los costos de producción y la complejidad operativa para los fabricantes.

Presión de Precios y Restricciones de Margen en un Mercado Altamente Sensible al Costo

La intensa sensibilidad al costo de la industria solar presenta un gran desafío para los proveedores de backsheets, quienes enfrentan una presión continua para reducir precios a pesar del aumento de los costos de materias primas y la necesidad de mejorar la durabilidad. Los fabricantes a menudo priorizan la asequibilidad, lo que dificulta que los proveedores justifiquen materiales premium o formulaciones avanzadas. La volatilidad en los precios de las materias primas de polímeros comprime aún más los márgenes y complica las estrategias de precios a largo plazo. Además, la competencia de los módulos de doble vidrio amenaza la demanda de backsheets tradicionales, obligando a los proveedores a diversificar o innovar. Equilibrar la competitividad de costos con los requisitos de alto rendimiento y sostenibilidad sigue siendo un obstáculo significativo. Para mantenerse viables, las empresas deben escalar la producción, optimizar procesos e invertir en tecnologías diferenciadas sin exceder los estrechos umbrales de costo exigidos por los fabricantes de módulos.

Análisis Regional

América del Norte

América del Norte posee el 22.4% del Mercado de Backsheet de Energía Solar Fotovoltaica en 2024, respaldado por la expansión de instalaciones solares en EE.UU. y Canadá, mandatos crecientes de descarbonización y la creciente adopción de módulos fotovoltaicos de alta eficiencia. La demanda en la región está impulsada por el crecimiento de proyectos solares a escala de servicios públicos y un fuerte énfasis en backsheets duraderos y resistentes a la intemperie adecuados para diversas condiciones climáticas, incluidos desiertos y regiones propensas a la nieve. Los créditos fiscales, incentivos federales y programas de energía limpia a nivel estatal continúan acelerando el despliegue de módulos. Los fabricantes se benefician de un cambio hacia soluciones sin flúor y tecnologías avanzadas de polímeros para cumplir con los requisitos de sostenibilidad y fiabilidad a largo plazo.

Europa

Europa representa el 27.1% del mercado de láminas traseras para paneles solares, impulsada por fuertes políticas de energía renovable, rápida adopción de techos solares y estrictas regulaciones ambientales que influyen en la elección de materiales para láminas traseras. El enfoque de la UE en reducir el uso de fluoropolímeros acelera la demanda de láminas traseras sostenibles y reciclables a base de PET. La alta penetración solar en Alemania, España, Italia y Francia respalda la adquisición constante de estructuras avanzadas de múltiples capas con mejorada resistencia a los rayos UV y la humedad. La región también experimenta una creciente demanda de láminas traseras compatibles con tecnologías de módulos de alta eficiencia. Los compromisos continuos con la sostenibilidad y el cambio hacia la fabricación circular fortalecen la posición de Europa como un consumidor líder de soluciones de láminas traseras ecológicas.

Asia-Pacífico

Asia-Pacífico domina el mercado de láminas traseras para paneles solares con un 41.8% de participación en 2024, impulsada por el despliegue masivo de energía solar en China, India, Japón y Corea del Sur. La región se beneficia de ecosistemas de fabricación a gran escala, capacidades de producción rentables y un fuerte apoyo gubernamental para la expansión de energías renovables. La rápida instalación de sistemas fotovoltaicos a escala de servicios públicos y distribuidos aumenta la demanda de láminas traseras duraderas y rentables de PET y sin flúor. Los avances tecnológicos de China en módulos TOPCon y HJT impulsan aún más la innovación en la durabilidad y estabilidad térmica de las láminas traseras. La creciente demanda de energía, políticas favorables y una fabricación competitiva permiten que Asia-Pacífico siga siendo el mercado más grande y de más rápido crecimiento para las láminas traseras.

América Latina

América Latina captura el 4.7% del mercado de láminas traseras para paneles solares, respaldada por la expansión de inversiones solares en Brasil, México, Chile y Colombia. La alta irradiación solar de la región y las grandes carteras de proyectos a escala de servicios públicos impulsan la demanda de láminas traseras robustas con superior estabilidad UV y resistencia ambiental a largo plazo. Las tecnologías de módulos rentables dominan el mercado, aumentando la adopción de soluciones a base de PET. Las licitaciones gubernamentales y las subastas de energías renovables continúan acelerando el despliegue solar, particularmente en Brasil y Chile. A pesar de las fluctuaciones económicas, la creciente inversión del sector privado y las iniciativas de modernización de la red apoyan una demanda constante de materiales de láminas traseras confiables en los segmentos solares comerciales e industriales.

Oriente Medio y África

La región de Oriente Medio y África posee el 4.0% del mercado de láminas traseras para paneles solares, impulsada por grandes proyectos solares en los EAU, Arabia Saudita, Sudáfrica y Egipto. Las temperaturas extremas, la exposición a la arena y la intensa radiación UV crean una fuerte demanda de láminas traseras de alta durabilidad diseñadas para condiciones ambientales desafiantes. Mega parques solares como los de NEOM y Dubái impulsan la adquisición de soluciones avanzadas de múltiples capas y a base de PVDF. Las crecientes necesidades de electrificación en África y los crecientes objetivos de energía renovable en el Golfo fortalecen las oportunidades del mercado. Las inversiones continuas en instalaciones a escala de servicios públicos e iniciativas de hidrógeno verde apoyan el potencial de crecimiento futuro de la región.

Segmentaciones del Mercado

Por Producto

- TPT-Primed

- TPE

- PET

- PVDF

- PEN

- Otros

Por Espesor

- 100 Micrómetros

- 100 a 500 Micrómetros

- > 500 Micrómetros

Por Material

Por Tecnología

- Cristalino

- Película Delgada

- Película Ultra Delgada

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de láminas traseras para energía solar fotovoltaica está conformado por una combinación de proveedores globales de materiales y fabricantes especializados de componentes fotovoltaicos que se centran en la durabilidad, la eficiencia de costos y la innovación tecnológica. Actores clave como 3M, Arkema, Coveme, Dupont, Dunmore, Endurans Solar, Isovoltaic, Jiangsu Zhongtian Technology, Krempel y Renewsys India expanden activamente sus carteras con láminas traseras avanzadas de PET, no fluoradas y de alto rendimiento diseñadas para módulos fotovoltaicos de próxima generación. Las empresas invierten fuertemente en I+D para mejorar la estabilidad UV, la resistencia térmica y la fiabilidad a largo plazo en el campo, mientras cumplen con los crecientes requisitos de sostenibilidad y los mandatos de reducción de PFAS. Las asociaciones estratégicas con fabricantes de módulos, las expansiones de capacidad en Asia-Pacífico y la adopción de tecnologías de coextrusión fortalecen la posición competitiva. A medida que aumenta la demanda de láminas traseras compatibles con módulos TOPCon, HJT y bifaciales, los principales proveedores priorizan la innovación en materiales y la optimización de costos para mantener la ventaja en un mercado cada vez más orientado al rendimiento y regulado ambientalmente.

Análisis de Jugadores Clave

- Jiangsu Zhongtian Technology

- Dupont

- Renewsys India

- Krempel

- Coveme

- Endurans Solar

- Arkema

- 3M

- Isovoltaic

- Dunmore

Desarrollos Recientes

- En febrero de 2025, Arkema anunció una expansión del 15% de su capacidad de producción de PVDF en América del Norte mediante una inversión de 20 millones de USD. Este movimiento se alinea con la estrategia de la compañía de fortalecer su presencia global en PVDF y satisfacer las crecientes necesidades del mercado.

- En octubre de 2024, Arkema introdujo su avanzada cartera de PVDF a base de agua diseñada para techos fríos y recubrimientos de restauración, capaz de ofrecer mejoras en la vida útil del 300% al 400% en comparación con las químicas convencionales.

- En febrero de 2023, SILFAB SOLAR INC. lanzó su serie Elite de módulos fotovoltaicos residenciales en los EE. UU., incorporando tecnología de hoja posterior conductiva. El Silfab Elite 410 BG, con un diseño eficiente en patrón x y un voltaje máximo del sistema de 1,000 V (DC), refuerza la posición de mercado de la compañía y se espera que impulse un mayor crecimiento en el sector de módulos fotovoltaicos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Producto, Espesor, Material, Tecnología y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un crecimiento constante a medida que la capacidad solar global se expanda en los sectores de servicios públicos, comercial y residencial.

- Los respaldos sin flúor tendrán una adopción más fuerte debido a la presión regulatoria y la creciente demanda de materiales sostenibles.

- Las tecnologías avanzadas de PET y polímeros multicapa reemplazarán cada vez más las estructuras fluoradas tradicionales.

- La demanda de respaldos compatibles con módulos TOPCon, HJT y bifaciales se acelerará a medida que las tecnologías fotovoltaicas de alta eficiencia se expandan.

- Los fabricantes invertirán más en procesos de co-extrusión para mejorar la durabilidad, la eficiencia de costos y la reciclabilidad.

- Las regiones con climas extremos impulsarán la demanda de respaldos de alto rendimiento diseñados para la estabilidad UV, de humedad y térmica.

- Las asociaciones estratégicas entre productores de módulos y proveedores de materiales se expandirán para apoyar la innovación y la seguridad del suministro.

- El cambio hacia la fabricación circular y la reciclabilidad influirá en el diseño de productos y la selección de materiales.

- La competencia de los módulos de doble vidrio alentará a los proveedores a diversificarse en recubrimientos avanzados y materiales de encapsulación.

- Asia-Pacífico continuará dominando la producción y el consumo, impulsado por fuertes ecosistemas de fabricación y líneas de instalación.