Marktübersicht

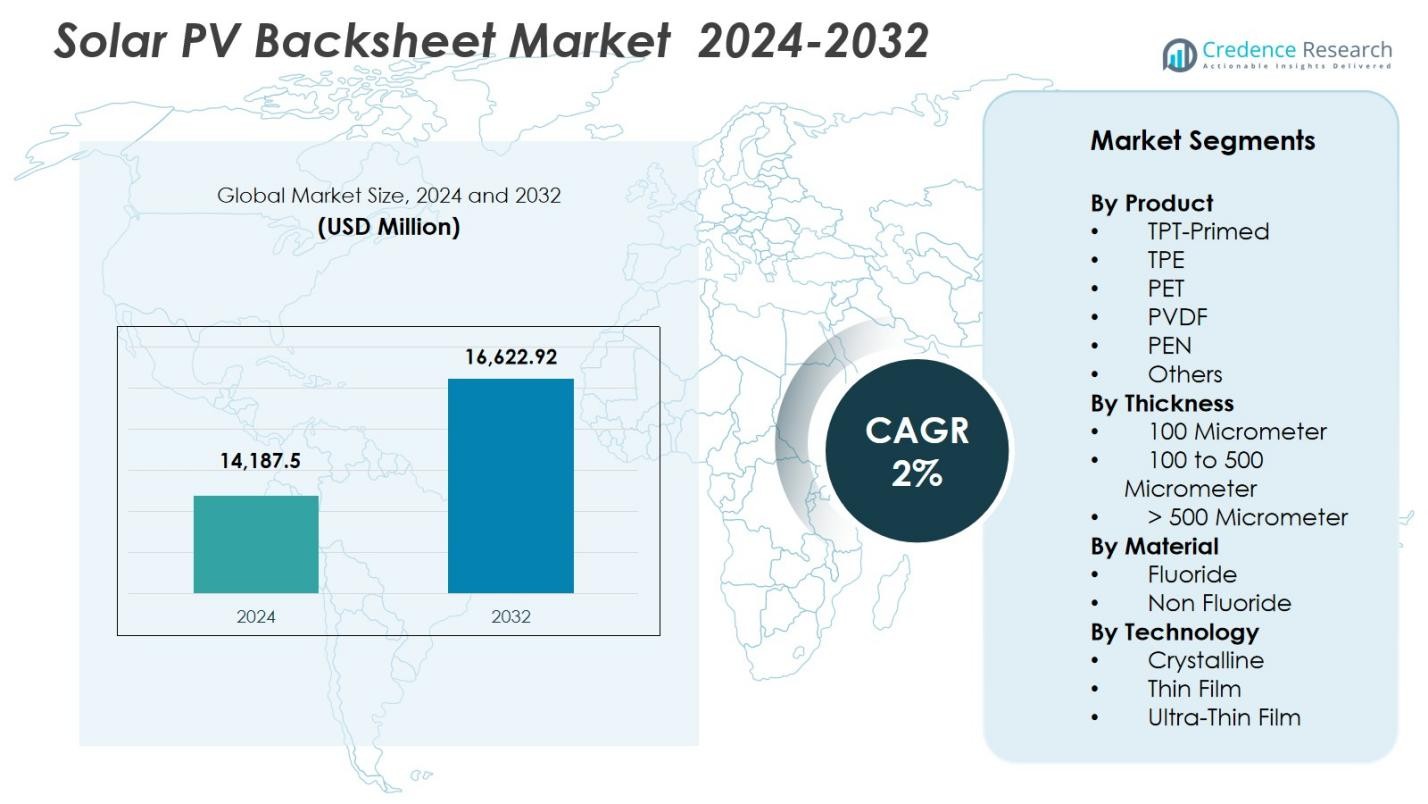

Der Markt für Solar-PV-Rückseitenfolien wurde 2024 mit 14.187,5 Millionen USD bewertet und soll bis 2032 16.622,92 Millionen USD erreichen, bei einer CAGR von 2% im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Solar-PV-Rückseitenfolien 2024 |

USD 14.187,5 Millionen |

| Markt für Solar-PV-Rückseitenfolien, CAGR |

2% |

| Marktgröße für Solar-PV-Rückseitenfolien 2032 |

USD 16.622,92 Millionen |

Der Markt für Solar-PV-Rückseitenfolien zeigt eine starke Präsenz globaler und regionaler Hersteller, zu denen wichtige Akteure wie 3M, Arkema, Coveme, Dupont, Dunmore, Endurans Solar, Isovoltaic, Jiangsu Zhongtian Technology, Krempel und Renewsys India gehören. Diese Unternehmen konzentrieren sich auf fortschrittliche Polymertechnologien, fluorfreie Materialien und mehrschichtige Rückseitenfolien-Designs, um die Leistungs- und Nachhaltigkeitsanforderungen moderner PV-Module zu erfüllen. Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von 41,8% an, unterstützt durch große Fertigungskapazitäten und den schnellen Ausbau der Solarenergie in China und Indien. Europa folgt mit einem Anteil von 27,1% aufgrund eines starken regulatorischen Schwerpunkts auf umweltfreundliche Materialien, während Nordamerika mit einem Anteil von 22,4% durch großflächige Installationen und technologische Innovationen angetrieben wird.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Solar-PV-Rückseitenfolien wurde 2024 mit 14.187,5 Millionen USD bewertet und soll bis 2032 mit einer CAGR von 2% wachsen.

- Das Marktwachstum wird durch steigende globale Solarinstallationen, einen verstärkten Fokus auf die Langlebigkeit der Module und die zunehmende Akzeptanz kosteneffizienter PET-Rückseitenfolien vorangetrieben, die 2024 einen Anteil von 38,6% ausmachten.

- Zu den wichtigsten Trends gehört der Übergang zu fluorfreien, nachhaltigen Materialien und die steigende Nachfrage nach Rückseitenfolien, die mit fortschrittlichen PV-Technologien wie TOPCon und HJT kompatibel sind.

- Der Markt zeichnet sich durch eine starke Beteiligung von Akteuren wie 3M, Arkema, Coveme, Dupont, Dunmore, Endurans Solar, Isovoltaic, Jiangsu Zhongtian Technology, Krempel und Renewsys India aus, die jeweils in Materialinnovationen und Co-Extrusionstechnologien investieren.

- Regional führt der asiatisch-pazifische Raum mit einem Anteil von 41,8%, gefolgt von Europa mit 27,1% und Nordamerika mit 22,4%, unterstützt durch starke Installationspipelines und sich entwickelnde Nachhaltigkeitsvorschriften.

Analyse der Marktsegmentierung

Nach Produkt

Der Markt für Solar-PV-Rückseitenfolien wird nach Produkt von PET angeführt, das 2024 einen Anteil von 38,6 % ausmacht, angetrieben durch seine Kosteneffizienz, starke dielektrische Festigkeit und Eignung für die Produktion von Hochvolumenmodulen. PET-Rückseitenfolien werden aufgrund ihrer Haltbarkeit und wettbewerbsfähigen Preisgestaltung im Vergleich zu fluorpolymerbasierten Alternativen häufig in Versorgungsanlagen eingesetzt. In der Zwischenzeit gewinnen TPT-Primed- und PVDF-Varianten in rauen Klimabedingungen an Bedeutung, in denen eine verbesserte UV- und Feuchtigkeitsbeständigkeit erforderlich ist. Der Trend zu hocheffizienten Modulen und zunehmende Installationen in aufstrebenden Märkten unterstützen weiterhin die Dominanz von PET, verstärkt durch laufende Materialinnovationen.

- Zum Beispiel wurde die Kynar-PVDF-Technologie von Arkema in hochbelastbaren Rückseitenfolien für Solarfarmen übernommen, die in Wüstenumgebungen betrieben werden, wo die Temperaturen regelmäßig 45°C überschreiten und überlegenen UV-Schutz erfordern.

Nach Dicke

Im Bereich der segmentierten Dicke dominiert die Kategorie 100 bis 500 Mikrometer mit einem Marktanteil von 52,4 % im Jahr 2024, da sie optimale mechanische Festigkeit, Isolationsleistung und Kostenbalance für gängige PV-Module bietet. Diese Dickenklasse eignet sich sowohl für Wohn- als auch für Gewerbeanwendungen und bietet langfristigen Schutz gegen Abrieb, UV-Strahlung und elektrische Belastung. Die Nachfrage wird durch Fortschritte in der Mehrschicht-Extrusion und Laminierungstechnologien weiter unterstützt, die die Feuchtigkeitsbarriereeigenschaften verbessern. Der wachsende globale Fokus auf die Verlängerung der Lebensdauer und Zuverlässigkeit von Modulen treibt die Hersteller weiterhin zu diesem weit verbreiteten Dickensegment.

- Zum Beispiel hat Coveme seine Dymat® PET-Rückseitenfolienlinie mit verbesserter Mehrschicht-Laminierung speziell für 100–500 μm-Strukturen aufgerüstet, um die Hydrolysebeständigkeit in feuchten Klimazonen zu verbessern.

Nach Material

Nach Materialtyp führen fluoridfreie Rückseitenfolien den Markt mit einem Anteil von 55,1 % im Jahr 2024 an, angetrieben durch niedrigere Herstellungskosten, geringere Umweltbelastung und starke Akzeptanz in Standardkristallinsilizium-Modulen. Diese Rückseitenfolien sprechen Entwickler an, die kostengünstige, aber langlebige Lösungen für großflächige Solarprojekte suchen. Fluoridbasierte Materialien wie PVDF und TPT bleiben in extremen Umgebungen aufgrund ihrer überlegenen UV- und Wetterbeständigkeit relevant, aber steigende Nachhaltigkeitsanforderungen und regulatorische Druck begünstigen den Wechsel zu fluoridfreien Alternativen. Verbesserte Polymerformulierungen und Barriereverbesserungen stärken ihre Position in globalen PV-Installationen weiter.

Wichtige Wachstumstreiber

Wichtige Wachstumstreiber

Erweiterung globaler Solarinstallationen und Projekte im Versorgungsmaßstab

Die rasche Expansion globaler Solar-PV-Installationen bleibt ein wichtiger Wachstumskatalysator für den Markt für Solar-PV-Rückseitenfolien, angetrieben durch steigende Ziele für erneuerbare Energien, sinkende Modulpreise und beschleunigte Bereitstellung von Solarparks im Versorgungsmaßstab. Länder in Asien-Pazifik, Europa und dem Nahen Osten fügen weiterhin große Photovoltaikkapazitäten hinzu, was eine anhaltende Nachfrage nach langlebigen Rückseitenmaterialien schafft, die elektrische Isolierung, Feuchtigkeitsschutz und langfristige Zuverlässigkeit gewährleisten. Entwickler im Versorgungsmaßstab bevorzugen zunehmend leistungsstarke PET- und fluorfreie Rückseitenfolien aufgrund ihrer Kostenvorteile und Kompatibilität mit fortschrittlichen Modularchitekturen, einschließlich bifazialer und PERC-Technologien. Staatliche Anreize, Net-Metering-Politiken und Netzmodernisierungsbemühungen stärken die Installationsraten weiter. Da Solarenergie zentral für Dekarbonisierungsstrategien wird, priorisieren Modulhersteller eine verlängerte Lebensdauer und reduzierte LCOE, was die Nachfrage nach hochbelastbaren, UV-beständigen Rückseitenmaterialien, die für unterschiedliche Klimazonen entwickelt wurden, direkt steigert.

- Zum Beispiel fügte China im Jahr 2023 über 260 GW neue Solarkapazität hinzu (NEA-Daten), was große Modulproduzenten dazu veranlasste, die Einführung verbesserter PET-Rückseitenfolien zu skalieren, die für die Massenproduktion optimiert sind.

Fortschritte in PV-Modultechnologien und Materialinnovationen

Technologische Fortschritte in PV-Modulen – wie PERC, TOPCon, Heterojunction und bifaziale Technologien – beeinflussen die Entwicklung des Rückseitenmarktes erheblich. Diese hocheffizienten Module erzeugen mehr Wärme und arbeiten unter größerem elektrischem Stress, was die Anforderung an Rückseitenfolien mit überlegenen dielektrischen Eigenschaften, thermischer Stabilität und verbessertem Barriere-Schutz erhöht. Innovationen in mehrschichtigen Polymerstrukturen, Co-Extrusionsprozessen und fluorfreien Formulierungen ermöglichen es Herstellern, leichtere, kostengünstige Rückseitenfolien zu liefern, ohne die Haltbarkeit zu beeinträchtigen. Materialverbesserungen wie verstärktes PET, fortschrittliche Beschichtungen und verbesserte Klebeschichten unterstützen die Widerstandsfähigkeit gegen Hydrolyse, UV-Abbau und Delamination. Der Übergang zu nachhaltigen, bleifreien und recycelbaren Materialien steht im Einklang mit globalen ESG-Zielen. Kontinuierliche F&E-Investitionen und Partnerschaften zwischen Chemieunternehmen und Modulherstellern helfen sicherzustellen, dass Rückseitenfolien mit den nächsten Generationen von PV-Technologien kompatibel bleiben.

- Zum Beispiel basieren Jolywoods bifaziale TOPCon-Module auf hochtemperaturbeständigen Rückseitenfolien, die entwickelt wurden, um erhöhte Betriebstemperaturen und eine erhöhte Bestrahlung der Rückseite auszuhalten.

Steigender Fokus auf Modullanglebigkeit und niedrigere Stromgestehungskosten (LCOE)

Ein starker Branchenschwerpunkt auf der Verlängerung der Modullebensdauer und der Senkung der LCOE treibt die erhebliche Nachfrage nach leistungsstarken Solar-Rückseitenfolien an. Da Entwickler eine Feldzuverlässigkeit von 25–30 Jahren anstreben, spielen Rückseitenfolien eine entscheidende Rolle bei der Verhinderung von Feuchtigkeitseintritt, elektrischen Fehlern und thermischer Degradation. Verbesserte Rückseitenfolienleistung reduziert direkt die Betriebs- und Wartungskosten, minimiert Ausfallraten und verbessert den gesamten Energieertrag, was Schlüsselfaktoren für Betreiber von Solarparks im Versorgungsmaßstab sind. Fortschritte in der Polymerverarbeitung, Barrierebeschichtungen und fluorfreien Materialien stärken die Haltbarkeit von Rückseitenfolien in rauen Umgebungen, einschließlich Wüsten, Küstenzonen und Regionen mit hoher Luftfeuchtigkeit. Der steigende Einsatz von Solarparks in klimatisch sensiblen Gebieten beschleunigt die Nachfrage nach Rückseitenfolien, die für eine längere UV-Strahlung und Temperaturschwankungen ausgelegt sind. Da die Preise für Solarmodule sinken, suchen Entwickler nach kostengünstigen, aber langlebigen Materialien, was den Marktfokus auf Zuverlässigkeit und langfristige Betriebseffizienz intensiviert.

Wichtige Trends & Chancen

Übergang zu fluorfreien Rückseitenfolien und nachhaltigen Materialien

Ein wichtiger Trend, der den Markt für Solar-PV-Rückseitenfolien prägt, ist der beschleunigte Übergang zu fluorfreien Rückseitenfolien, angetrieben durch Kosteneinsparungen, Nachhaltigkeitsziele und die zunehmende globale Prüfung von Fluorpolymeren. Hersteller setzen zunehmend auf fortschrittliche PET- und Hybridpolymerstrukturen, die starken UV-Schutz und Hydrolysebeständigkeit ohne fluorierte Beschichtungen bieten. Der Fokus der Solarindustrie auf Recyclingfähigkeit und Reduzierung der Lebenszyklusemissionen unterstützt diesen Übergang und steht im Einklang mit ESG-Verpflichtungen und sich entwickelnden Vorschriften, insbesondere in Europa und Nordamerika. Chancen ergeben sich für Anbieter, die lösungsmittelfreie Beschichtungen, recycelbare Rückseitenfolien und kohlenstoffarme Produktionstechnologien entwickeln. Da die globale Beschaffung von PFAS-bezogenen Materialien abrückt, sind Unternehmen, die langlebige, leistungsstarke, fluorfreie Alternativen anbieten, gut positioniert für starkes Wachstum und Premium-Partnerschaften mit Modulherstellern.

- Zum Beispiel hat Coveme verbesserte PET-Rückseitenfolien mit lösungsmittelfreien Beschichtungen eingeführt, die die Recyclingfähigkeit verbessern sollen, während sie langfristigen UV- und Feuchtigkeitsschutz bieten.

Zunehmende Akzeptanz von Doppelglasmodulen & Nachfrage nach spezialisierten Materialien

Die zunehmende Akzeptanz von Doppelglasmodulen (Glas-Glas) verändert die Landschaft der Rückseitenfolien und schafft neue Chancen für Materiallieferanten. Obwohl diese Module die Notwendigkeit traditioneller Rückseitenfolien eliminieren, treibt ihre wachsende Beliebtheit die Nachfrage nach ergänzenden Materialien wie fortschrittlichen Kantendichtungen, Klebstoffen und hochbelastbaren Verkapselungen an. Gleichzeitig bevorzugen viele Hersteller weiterhin module mit Rückseitenfolien aufgrund von Vorteilen wie geringerem Gewicht, einfacherer Handhabung und reduzierten Produktionskosten. Dieser Übergang eröffnet Möglichkeiten zur Entwicklung der nächsten Generation von Rückseitenfolien, einschließlich transparenter PET-Filme, wetterbeständiger Mehrschichtstrukturen und Lösungen, die auf bifaziale Technologien zugeschnitten sind. Da sich die Modularchitekturen weiterentwickeln, werden Lieferanten, die sich auf differenzierte, leistungsstarke Materialien konzentrieren, einen Wettbewerbsvorteil bei der Erfüllung der vielfältigen Anforderungen aufstrebender PV-Technologien erlangen.

- Zum Beispiel hat 3M sein Portfolio an hochbelastbaren Kantendichtmitteln erweitert, die speziell für Glas-Glas-Module entwickelt wurden, um die Feuchtigkeitsbeständigkeit und Zuverlässigkeit im Feld unter Bedingungen hoher Luftfeuchtigkeit zu verbessern.

Wichtige Herausforderungen

Leistungsversagen, Delamination und langfristiger Materialabbau

Eine der kritischsten Herausforderungen auf dem Markt für Solar-PV-Rückseitenfolien ist die zunehmende Häufigkeit des langfristigen Materialabbaus, einschließlich Rissbildung, Kreidung und Delamination. Die Exposition gegenüber hoher UV-Strahlung, extremen Temperaturen und Feuchtigkeit beschleunigt den chemischen Abbau, insbesondere in Regionen mit rauen klimatischen Bedingungen. Schlechte Laminierungsqualität oder minderwertige Materialien können zu vorzeitigen Ausfällen führen, die elektrische Sicherheit beeinträchtigen und die Lebensdauer der Module verkürzen. Diese Feldausfälle erhöhen die Garantieansprüche und schädigen die Glaubwürdigkeit der Hersteller. Da moderne hocheffiziente Module bei höheren Temperaturen und Leistungsdichten arbeiten, wird der Bedarf an thermisch stabilen, chemisch robusten Rückseitenfolien noch dringlicher. Die Bewältigung dieser Probleme erfordert rigorose Qualifikationstests, verbesserte Polymerformulierungen und strengere Qualitätskontrollfaktoren, die die Produktionskosten und die betriebliche Komplexität für Hersteller erhöhen.

Preisdruck und Margenbeschränkungen in einem stark kostenempfindlichen Markt

Die starke Kostenempfindlichkeit der Solarindustrie stellt eine große Herausforderung für Rückseitenfolienlieferanten dar, die einem kontinuierlichen Druck ausgesetzt sind, die Preise zu senken, trotz steigender Rohstoffkosten und des Bedarfs an verbesserter Haltbarkeit. Hersteller priorisieren oft die Erschwinglichkeit, was es den Lieferanten erschwert, Premium-Materialien oder fortschrittliche Formulierungen zu rechtfertigen. Die Volatilität der Polymerrohstoffpreise drückt die Margen weiter und erschwert langfristige Preisstrategien. Darüber hinaus bedroht der Wettbewerb durch Doppelglasmodule die Nachfrage nach traditionellen Rückseitenfolien, was die Lieferanten zwingt, sich zu diversifizieren oder zu innovieren. Die Balance zwischen Kostenwettbewerbsfähigkeit und hohen Leistungs- und Nachhaltigkeitsanforderungen bleibt eine erhebliche Hürde. Um wettbewerbsfähig zu bleiben, müssen Unternehmen die Produktion skalieren, Prozesse optimieren und in differenzierte Technologien investieren, ohne die engen Kostenschwellen zu überschreiten, die von Modulherstellern gefordert werden.

Regionale Analyse

Nordamerika

Nordamerika hält 2024 einen Anteil von 22,4 % am Markt für Solar-PV-Rückseitenfolien, unterstützt durch die wachsende Anzahl von Solaranlagen in den USA und Kanada, steigende Dekarbonisierungsmandate und die zunehmende Einführung hocheffizienter PV-Module. Die Nachfrage in der Region wird durch wachsende Solarprojekte im Versorgungsmaßstab und einen starken Fokus auf langlebige, wetterfeste Rückseitenfolien angetrieben, die für unterschiedliche klimatische Bedingungen, einschließlich Wüsten und schneereiche Regionen, geeignet sind. Steuergutschriften, Bundesanreize und saubere Energieprogramme auf Staatsebene beschleunigen weiterhin die Modulbereitstellung. Hersteller profitieren von einem Wandel hin zu fluoridfreien Lösungen und fortschrittlichen Polymertechnologien, um Nachhaltigkeits- und langfristige Zuverlässigkeitsanforderungen zu erfüllen.

Europa

Europa macht 27,1 % des Anteils am Solar-PV-Rückseitenmarkt aus, angetrieben durch starke erneuerbare Energiepolitiken, schnelle Einführung von Solardächern und strenge Umweltvorschriften, die die Wahl der Rückseitenmaterialien beeinflussen. Der Fokus der EU auf die Reduzierung der Verwendung von Fluorpolymeren beschleunigt die Nachfrage nach nachhaltigen, recycelbaren PET-basierten Rückseiten. Hohe Solardurchdringung in Deutschland, Spanien, Italien und Frankreich unterstützt die konstante Beschaffung fortschrittlicher Mehrschichtstrukturen mit verbesserter UV- und Feuchtigkeitsbeständigkeit. Die Region verzeichnet auch eine steigende Nachfrage nach Rückseiten, die mit hocheffizienten Modultechnologien kompatibel sind. Laufende Nachhaltigkeitsverpflichtungen und der Übergang zur Kreislaufproduktion stärken Europas Position als führender Verbraucher umweltfreundlicher Rückseitenlösungen.

Asien-Pazifik

Asien-Pazifik dominiert den Solar-PV-Rückseitenmarkt mit einem Anteil von 41,8 % im Jahr 2024, angetrieben durch massiven Solarausbau in China, Indien, Japan und Südkorea. Die Region profitiert von groß angelegten Fertigungsökosystemen, kosteneffizienten Produktionskapazitäten und starker staatlicher Unterstützung für den Ausbau erneuerbarer Energien. Der schnelle Ausbau von Versorgungs- und verteilten PV-Systemen erhöht die Nachfrage nach langlebigen, kosteneffizienten PET- und fluorfreien Rückseiten. Chinas technologische Fortschritte bei TOPCon- und HJT-Modulen fördern die Innovation in der Rückseitenhaltbarkeit und thermischen Stabilität. Wachsende Energienachfrage, günstige Politiken und wettbewerbsfähige Fertigung ermöglichen es Asien-Pazifik, der größte und am schnellsten wachsende Markt für Rückseiten zu bleiben.

Lateinamerika

Lateinamerika erfasst 4,7 % des Anteils am Solar-PV-Rückseitenmarkt, unterstützt durch wachsende Solarinvestitionen in Brasilien, Mexiko, Chile und Kolumbien. Die hohe Solarstrahlung der Region und große Versorgungsprojektpipelines treiben die Nachfrage nach robusten Rückseiten mit überlegener UV-Stabilität und langfristiger Umweltbeständigkeit an. Kosteneffiziente Modultechnologien dominieren den Markt und erhöhen die Akzeptanz von PET-basierten Lösungen. Regierungsausschreibungen und erneuerbare Auktionen beschleunigen weiterhin den Solarausbau, insbesondere in Brasilien und Chile. Trotz wirtschaftlicher Schwankungen unterstützen wachsende Investitionen des Privatsektors und Initiativen zur Modernisierung des Stromnetzes die stetige Nachfrage nach zuverlässigen Rückseitenmaterialien in den kommerziellen und industriellen Solarsegmenten.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält 4,0 % des Anteils am Solar-PV-Rückseitenmarkt, angetrieben durch groß angelegte Solarprojekte in den VAE, Saudi-Arabien, Südafrika und Ägypten. Extreme Temperaturen, Sandexposition und intensive UV-Strahlung erzeugen eine starke Nachfrage nach hochbelastbaren Rückseiten, die für herausfordernde Umweltbedingungen entwickelt wurden. Mega-Solarparks wie die in NEOM und Dubai treiben die Beschaffung fortschrittlicher Mehrschicht- und PVDF-basierter Lösungen voran. Steigende Elektrifizierungsbedürfnisse in Afrika und wachsende Ziele für erneuerbare Energien im Golf stärken die Marktchancen. Fortgesetzte Investitionen in Versorgungsinstallationen und grüne Wasserstoffinitiativen unterstützen das zukünftige Wachstumspotenzial der Region.

Marktsegmentierungen

Nach Produkt

- TPT-Grundiert

- TPE

- PET

- PVDF

- PEN

- Andere

Nach Dicke

- 100 Mikrometer

- 100 bis 500 Mikrometer

- > 500 Mikrometer

Nach Material

Nach Technologie

- Kristallin

- Dünnschicht

- Ultra-Dünnschicht

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Solar-PV-Rückseitenfolien wird von einer Mischung aus globalen Materiallieferanten und spezialisierten Herstellern von Photovoltaikkomponenten geprägt, die sich auf Haltbarkeit, Kosteneffizienz und technologische Innovation konzentrieren. Wichtige Akteure wie 3M, Arkema, Coveme, Dupont, Dunmore, Endurans Solar, Isovoltaic, Jiangsu Zhongtian Technology, Krempel und Renewsys India erweitern aktiv ihre Portfolios mit fortschrittlichen PET-, nicht-fluoridhaltigen und leistungsstarken Mehrschicht-Rückseitenfolien, die für PV-Module der nächsten Generation entwickelt wurden. Unternehmen investieren stark in F&E, um die UV-Stabilität, die thermische Beständigkeit und die langfristige Zuverlässigkeit im Feld zu verbessern und gleichzeitig steigende Nachhaltigkeitsanforderungen und PFAS-Reduktionsvorgaben zu erfüllen. Strategische Partnerschaften mit Modulherstellern, Kapazitätserweiterungen im asiatisch-pazifischen Raum und die Einführung von Co-Extrusionstechnologien stärken die Wettbewerbsposition. Da die Nachfrage nach Rückseitenfolien, die mit TOPCon-, HJT- und bifazialen Modulen kompatibel sind, steigt, priorisieren führende Anbieter Materialinnovationen und Kostenoptimierung, um ihren Marktvorteil in einer zunehmend leistungsgetriebenen und umweltregulierten Branche zu erhalten.

Analyse der Hauptakteure

- Jiangsu Zhongtian Technology

- Dupont

- Renewsys India

- Krempel

- Coveme

- Endurans Solar

- Arkema

- 3M

- Isovoltaic

- Dunmore

Neueste Entwicklungen

- Im Februar 2025 kündigte Arkema eine 15%ige Erweiterung seiner PVDF-Produktionskapazität in Nordamerika durch eine Investition von 20 Millionen USD an. Dieser Schritt steht im Einklang mit der Strategie des Unternehmens, seine globale PVDF-Präsenz zu stärken und den steigenden Marktanforderungen gerecht zu werden.

- Im Oktober 2024 führte Arkema sein fortschrittliches wasserbasiertes PVDF-Portfolio ein, das für kühle Dach- und Restaurierungsbeschichtungen entwickelt wurde und eine Verlängerung der Lebensdauer um 300% bis 400% im Vergleich zu herkömmlichen Chemikalien bietet.

- Im Februar 2023 brachte SILFAB SOLAR INC. seine Elite-Serie von PV-Modulen für den Wohnbereich in den USA auf den Markt, die leitfähige Rückseitenfolientechnologie integriert. Das Silfab Elite 410 BG mit einem effizienten X-Muster-Design und einer maximalen Systemspannung von 1.000 V (DC) stärkt die Marktposition des Unternehmens und soll weiteres Wachstum im PV-Modul-Sektor fördern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Dicke, Material, Technologie und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäftsaktivitäten, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukünftige Aussichten

- Der Markt wird ein stetiges Wachstum erfahren, da die globale Solarkapazität in den Bereichen Versorgungsunternehmen, Gewerbe und Wohngebäude expandiert.

- Rückseitenfolien ohne Fluorid werden aufgrund von regulatorischem Druck und steigender Nachfrage nach nachhaltigen Materialien eine stärkere Akzeptanz finden.

- Fortschrittliche PET- und Mehrschicht-Polymertechnologien werden zunehmend traditionelle fluorierte Strukturen ersetzen.

- Die Nachfrage nach Rückseitenfolien, die mit TOPCon-, HJT- und bifazialen Modulen kompatibel sind, wird zunehmen, da hocheffiziente PV-Technologien skaliert werden.

- Hersteller werden mehr in Co-Extrusionsprozesse investieren, um Haltbarkeit, Kosteneffizienz und Recycelbarkeit zu verbessern.

- Regionen mit extremen Klimabedingungen werden die Nachfrage nach Hochleistungs-Rückseitenfolien antreiben, die für UV-, Feuchtigkeits- und Thermostabilität entwickelt wurden.

- Strategische Partnerschaften zwischen Modulproduzenten und Materiallieferanten werden ausgebaut, um Innovation und Versorgungssicherheit zu unterstützen.

- Der Wandel hin zu zirkulärer Fertigung und Recycelbarkeit wird das Produktdesign und die Materialauswahl beeinflussen.

- Der Wettbewerb durch Doppelglasmodule wird die Lieferanten dazu ermutigen, sich in fortschrittliche Beschichtungen und Verkapselungsmaterialien zu diversifizieren.

- Der asiatisch-pazifische Raum wird weiterhin die Produktion und den Verbrauch dominieren, angetrieben durch starke Fertigungsökosysteme und Installationspipelines.