Marktübersicht

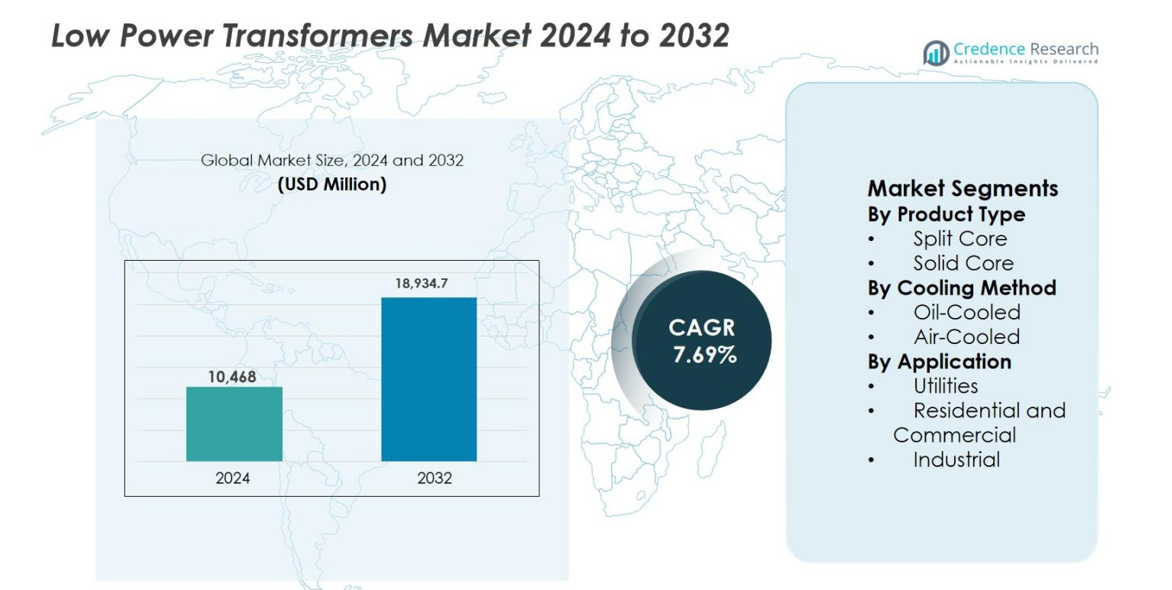

Die Marktgröße für Niederspannungstransformatoren wurde im Jahr 2024 auf 10.468 Millionen USD geschätzt und wird voraussichtlich bis 2032 18.934,7 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,69 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Niederspannungstransformatoren 2024 |

10.468 Millionen USD |

| Markt für Niederspannungstransformatoren, CAGR |

7,69 % |

| Marktgröße für Niederspannungstransformatoren 2032 |

18.934,7 Millionen USD |

Der Markt für Niederspannungstransformatoren wird von etablierten globalen Akteuren wie ABB Ltd., Siemens AG, Schneider Electric SE, Hitachi Energy Ltd., GE Vernova Inc., Mitsubishi Electric Power Products, Inc., Toshiba International Corporation und Hyosung Corporation angeführt, die sich auf energieeffiziente Designs, intelligente Transformatorentechnologien und Netzmodernisierungslösungen konzentrieren. Regionale Hersteller wie CG Power & Industrial Solutions Ltd. und Bharat Heavy Electricals Limited (BHEL) stärken den Wettbewerb durch lokalisierte Produktion und starke Partnerschaften mit Versorgungsunternehmen. Der asiatisch-pazifische Raum dominiert den Markt für Niederspannungstransformatoren mit einem Anteil von 34,8 %, angetrieben durch schnelle Urbanisierung, Netzausbau und industrielles Wachstum, gefolgt von Nordamerika mit 28,6 % und Europa mit 24,3 %, unterstützt durch Infrastrukturverbesserungen und strenge Effizienzvorschriften.

Markteinblicke

- Der Markt für Niederspannungstransformatoren wurde im Jahr 2024 auf 10.468 Millionen USD geschätzt und soll bis 2032 18.934,7 Millionen USD erreichen, mit einer Wachstumsrate (CAGR) von 7,69 % im Prognosezeitraum.

- Das Marktwachstum wird durch die Modernisierung des Netzes, den Einsatz intelligenter Zähler und die steigende Elektrifizierung in Wohn-, Gewerbe- und Industriesektoren angetrieben, wobei Versorgungsunternehmen das größte Anwendungssegment mit einem Anteil von fast 45,7 % bleiben, bedingt durch kontinuierliche Upgrades in den Verteilnetzen.

- Zu den wichtigsten Trends gehört die zunehmende Akzeptanz von luftgekühlten Transformatoren, die mit einem Anteil von etwa 68,4 % dominieren, sowie die wachsende Integration digitaler Überwachungs- und intelligenter Sensortechnologien zur Unterstützung der prädiktiven Wartung und Energieeffizienz.

- Der Markt zeichnet sich durch starken Wettbewerb unter globalen Akteuren wie ABB, Siemens, Schneider Electric und Hitachi Energy aus, neben regionalen Herstellern, die sich auf Kosteneffizienz, lokalisierte Produktion und Partnerschaften mit Versorgungsunternehmen konzentrieren, um die Marktpräsenz zu stärken.

- Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von 34,8 % an, gefolgt von Nordamerika mit 28,6 % und Europa mit 24,3 %, angetrieben durch schnelle Urbanisierung, Investitionen in die Infrastruktur und strenge Energieeffizienzvorschriften.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkttyp

Das Segment nach Produkttyp im Markt für Niederspannungstransformatoren wird von Vollkerntransformatoren angeführt, die 2024 einen Marktanteil von 62,8 % ausmachten. Vollkerndesigns dominieren aufgrund ihrer höheren Effizienz, geringeren magnetischen Verluste und Eignung für Dauerlastanwendungen. Diese Transformatoren werden häufig in Mess-, Schutz- und Stromverteilungssystemen eingesetzt, bei denen Genauigkeit und Haltbarkeit entscheidend sind. Wachsende Investitionen in die Modernisierung des Netzes, intelligente Messinfrastrukturen und industrielle Automatisierung treiben die Nachfrage weiter an. Im Gegensatz dazu gewinnen geteilte Kerntransformatoren hauptsächlich in Nachrüst- und Wartungsanwendungen an Bedeutung, da sie einfacher zu installieren sind.

- Zum Beispiel stellte Siemens auf der Hannover Messe sein Sensformer™-Portfolio digitaler Transformatoren vor, das Konnektivitäts- und Überwachungsfunktionen über alle Transformatorenkategorien hinweg hinzufügt, um die Netzsichtbarkeit zu unterstützen.

Nach Kühlmethode

Das Segment nach Kühlmethode wird von luftgekühlten Transformatoren dominiert, die 2024 einen Marktanteil von 68,4 % halten. Luftgekühlte Systeme werden für Niedrigleistungsanwendungen bevorzugt, da sie geringere Wartungsanforderungen, Umweltsicherheit und Kosteneffizienz im Vergleich zu ölgekühlten Alternativen bieten. Die zunehmende Akzeptanz in kommerziellen Gebäuden, Rechenzentren und leichten Industrieanlagen unterstützt das Wachstum. Strengere Umweltvorschriften, die die Ölnutzung einschränken, und die steigende Nachfrage nach kompakten, innen installierten Transformatoren stärken die Dominanz der luftgekühlten Systeme weiter, während ölgekühlte Einheiten auf spezifische Versorgungs- und Schwerlastbetriebsbedingungen beschränkt bleiben.

- Zum Beispiel hat ABB die Verwendung seiner RESIBLOC®-Trockentransformatorentechnologie in Industrieanlagen dokumentiert und dabei die reduzierten Wartungsanforderungen und die Einhaltung strenger Brandschutzstandards für Innenräume hervorgehoben.

Nach Anwendung

Im Segment nach Anwendung haben sich Versorgungsunternehmen als dominierendes Teilsegment herauskristallisiert und 2024 einen Marktanteil von 45,7 % erobert. Versorgungsunternehmen sind stark auf Niederspannungstransformatoren für Spannungsregelung, Überwachung und Schutz in Verteilungsnetzen angewiesen. Steigende Investitionen in intelligente Netze, die Integration erneuerbarer Energien und die Verbesserung der Netzzuverlässigkeit treiben die anhaltende Nachfrage an. Der von Versorgungsunternehmen geleitete Austausch alternder Infrastrukturen und die verstärkte Einführung von Automatisierungssystemen in der Verteilung verstärken diese Dominanz weiter. Währenddessen wachsen Wohn-, Gewerbe- und Industrieanwendungen stetig mit der zunehmenden Urbanisierung und Elektrifizierungsinitiativen.

Wichtige Wachstumstreiber

Netzmodernisierung und Ausbau der intelligenten Infrastruktur

Initiativen zur Netzmodernisierung sind ein wesentlicher Wachstumstreiber für den Markt für Niederspannungstransformatoren, da Versorgungsunternehmen alternde Übertragungs- und Verteilungsnetze aufrüsten. Niederspannungstransformatoren unterstützen Spannungsregelung, Messung, Schutz und Überwachungsfunktionen, die für den Einsatz intelligenter Netze entscheidend sind. Investitionen in fortschrittliche Messinfrastrukturen, automatisierte Umspannwerke und digitale Steuerungssysteme erhöhen die Nachfrage nach effizienten und zuverlässigen Transformatoren. Regierungen konzentrieren sich darauf, die Netzresilienz zu verbessern, Ausfälle zu reduzieren und Echtzeitüberwachung zu ermöglichen. Die Integration verteilter Energiequellen beschleunigt den Austausch konventioneller Ausrüstungen weiter und treibt die anhaltende Einführung von Niederspannungstransformatoren in Versorgungs- und Infrastrukturprojekten voran.

- Zum Beispiel hat Hitachi Energy sein TXpert™-Ökosystem eingeführt, das die digitale Überwachung von Transformatoren ermöglicht, um die vorausschauende Wartung und Echtzeit-Intelligenz in modernen Umspannwerken zu unterstützen.

Steigende Elektrifizierung und Entwicklung städtischer Infrastrukturen

Die rasche Urbanisierung und die zunehmende Elektrifizierung in Wohn-, Gewerbe- und leichten Industriesektoren treiben den Markt für Niederspannungstransformatoren erheblich an. Neue Wohnsiedlungen, Gewerbekomplexe, Transportsysteme und öffentliche Versorgungsunternehmen benötigen zuverlässige Stromverteilungs- und Steuerungseinrichtungen. Niederspannungstransformatoren ermöglichen Step-Down-Anwendungen für Gebäudemanagementsysteme, Beleuchtung, Sicherheitsausrüstung und Automatisierungssteuerungen. Starke Infrastrukturausgaben in aufstrebenden Volkswirtschaften und Smart-City-Initiativen fördern die Installationen weiter. Der steigende Stromverbrauch durch digitale Geräte, HLK-Systeme und vernetzte Systeme verstärkt die Nachfrage nach effizienten und kompakten Transformatorlösungen.

- Zum Beispiel hat Toshiba Energy Systems & Solutions Trockentransformatoren und Gießharztransformatoren für Gewerbegebäude und Verkehrsinfrastrukturen geliefert, wobei der Schwerpunkt auf kompaktem Design und Sicherheit in Innenräumen für städtische Elektrifizierungsprojekte liegt.

Industrielle Automatisierung und Anforderungen an Energieeffizienz

Die industrielle Automatisierung treibt das stetige Wachstum des Marktes für Niederspannungstransformatoren voran, da Fabriken Robotik, Prozessleitsysteme und intelligente Fertigungstechnologien übernehmen. Diese Systeme erfordern eine stabile, präzise und effiziente Stromversorgung für Steuerkreise und Überwachungsgeräte. Gleichzeitig fördert der steigende Fokus auf Energieeffizienz und Verlustreduzierung den Austausch älterer Transformatoren durch hocheffiziente Modelle. Regulierungsstandards, die geringere Energieverluste und Betriebskosten fördern, unterstützen die Einführung. Hersteller streben nach verbesserter Produktivität, reduzierten Ausfallzeiten und Einhaltung von Effizienznormen, was die Nachfrage nach fortschrittlichen Niederspannungstransformatorlösungen stärkt.

Wichtige Trends & Chancen

Annahme von luftgekühlten und umweltfreundlichen Transformator-Designs

Der Markt für Niederspannungstransformatoren verzeichnet einen Wandel hin zu luftgekühlten und umweltfreundlichen Designs. Luftgekühlte Transformatoren bieten geringeren Wartungsaufwand, reduziertes Brandrisiko und die Beseitigung von ölbezogenen Umweltbedenken. Diese Eigenschaften machen sie geeignet für Innenanwendungen wie Gewerbegebäude, Rechenzentren und Wohninstallationen. Der zunehmende regulatorische Druck auf die Ölnutzung und Nachhaltigkeitsziele ermutigt Hersteller, Trockentyp-, recycelbare und emissionsarme Produkte zu entwickeln. Dieser Trend schafft Chancen für Innovationen in kompaktem Design, Geräuschreduzierung und thermischer Effizienz.

- Zum Beispiel hat Schneider Electric seine Trihal®-Trockentransformatorenreihe mit Gießharzisolierung weiterentwickelt, die für den Einsatz in kommerziellen Innengebäuden und Rechenzentren konzipiert ist, mit null Ölverlust und verbesserter Brandsicherheit.

Integration mit Smart Monitoring und digitalen Technologien

Die Integration von digitalem Monitoring und intelligenten Sensortechnologien bietet eine starke Chance im Markt für Niederspannungstransformatoren. Versorgungsunternehmen und Industrien verlangen zunehmend Transformatoren mit eingebetteten Sensoren und Kommunikationsfähigkeiten für die Echtzeit-Leistungsüberwachung. Intelligente Transformatoren ermöglichen vorausschauende Wartung, reduzieren ungeplante Ausfallzeiten und verbessern die Netzzuverlässigkeit. Die zunehmende Einführung von digitalen Umspannwerken, IoT-Plattformen und Industrie 4.0-Lösungen beschleunigt die Nachfrage. Hersteller, die digital fähige Transformatoren anbieten, können höherwertige Anwendungen und langfristige, servicebasierte Einnahmemöglichkeiten erschließen.

- Zum Beispiel hat Toshiba Energy Systems & Solutions digital überwachte Verteilungs- und Steuertransformatoren entwickelt, die die Zustandsüberwachung und Ferndiagnose für Umspannwerke und industrielle Stromnetze unterstützen.

Wichtige Herausforderungen

Preissensibilität und Wettbewerbsdruck

Preissensibilität bleibt eine große Herausforderung im Markt für Niederspannungstransformatoren, insbesondere in kostengetriebenen Regionen. Kunden priorisieren oft die anfänglichen Anschaffungskosten gegenüber der Lebenszykluseffizienz, was die Einführung fortschrittlicher Produkte einschränkt. Der intensive Wettbewerb unter globalen und regionalen Herstellern drückt die Margen weiter. Die Standardisierung bei Niederspannungstransformatoren verringert die Differenzierung. Unternehmen müssen Kostenoptimierung mit Qualität, Effizienz und regulatorischer Konformität in Einklang bringen, was kontinuierliche Verbesserungen in der Fertigungseffizienz und im Lieferkettenmanagement erfordert.

Volatilität der Rohstoffpreise und Risiken in der Lieferkette

Die Volatilität der Rohstoffpreise, insbesondere von Kupfer, Aluminium und Elektroblech, stellt eine erhebliche Herausforderung für den Markt für Niederspannungstransformatoren dar. Schwankende Inputkosten wirken sich direkt auf die Produktionskosten und die Rentabilität aus. Unterbrechungen in der Lieferkette und geopolitische Unsicherheiten erhöhen das Risiko weiter. Kleinere Hersteller sind stärker dem Margendruck und Projektverzögerungen ausgesetzt. Ein effektives Risikomanagement durch langfristige Beschaffungsverträge, alternative Materialien und verbesserte Bestandsplanung ist entscheidend, um Preisstabilität und betriebliche Kontinuität zu gewährleisten.

Regionale Analyse

Nordamerika

Nordamerika machte 2024 28,6 % des Marktes für Niederspannungstransformatoren aus, angetrieben durch starke Investitionen in die Modernisierung des Netzes, intelligente Zähler und Infrastrukturverbesserungen. Versorgungsunternehmen in den Vereinigten Staaten und Kanada ersetzen aktiv alternde elektrische Anlagen, um die Zuverlässigkeit und Energieeffizienz zu verbessern. Der steigende Einsatz von Rechenzentren, kommerziellen Gebäuden und industriellen Automatisierungssystemen unterstützt die Nachfrage weiter. Der regulatorische Schwerpunkt auf energieeffizienten Geräten und Sicherheitsstandards beschleunigt die Einführung fortschrittlicher luftgekühlter und digital fähiger Niederspannungstransformatoren. Laufende Elektrifizierungsinitiativen und die Integration erneuerbarer Energien verstärken das stetige Marktwachstum in der Region.

Europa

Europa hielt 2024 einen Marktanteil von 24,3 % im Markt für Niederspannungstransformatoren, unterstützt durch strenge Energieeffizienzvorschriften und auf Nachhaltigkeit ausgerichtete Politiken. Länder wie Deutschland, Frankreich und das Vereinigte Königreich investieren stark in Netzresilienz, erneuerbare Integration und intelligente Netztechnologien. Die starke Nachfrage aus kommerzieller Infrastruktur, Schienennetzen und industriellen Automatisierungsanwendungen treibt die Marktexpansion voran. Die Region zeigt eine hohe Akzeptanz von umweltfreundlichen, trocken- und luftgekühlten Transformatoren aufgrund von Umweltvorschriften. Der kontinuierliche Austausch von Altsystemen und der Fokus auf verlustarme elektrische Geräte sichern langfristige Wachstumsaussichten.

Asien-Pazifik

Asien-Pazifik dominierte den Markt für Niederspannungstransformatoren mit einem Marktanteil von 34,8 % im Jahr 2024 und ist damit der größte regionale Beitrag. Rasche Urbanisierung, Industrialisierung und expandierende Elektrifizierungsprogramme in China, Indien, Südostasien und Südkorea treiben die starke Nachfrage an. Großinvestitionen in Stromverteilungsnetze, intelligente Städte, Produktionsstätten und Projekte für erneuerbare Energien steigern die Installation von Transformatoren erheblich. Wachsende Wohn- und Gewerbebauten unterstützen zusätzlich die Akzeptanz von Niederspannungstransformatoren. Von der Regierung geführte Infrastrukturentwicklungen, gepaart mit steigendem Stromverbrauch, positionieren Asien-Pazifik als den am schnellsten wachsenden regionalen Markt im Prognosezeitraum.

Lateinamerika

Lateinamerika erfasste 2024 6,1 % des Marktes für Niederspannungstransformatoren, unterstützt durch schrittweise Upgrades der Stromverteilungsinfrastruktur. Länder wie Brasilien, Mexiko und Chile investieren in Netzausbau, Projekte für erneuerbare Energien und städtische Elektrifizierung. Die Nachfrage von Versorgungsunternehmen bleibt der primäre Wachstumstreiber, während kommerzielle und leichte industrielle Anwendungen an Bedeutung gewinnen. Obwohl Budgetbeschränkungen und langsamere Projektausführung ein schnelles Wachstum begrenzen, unterstützt der zunehmende Fokus auf Netzzuverlässigkeit und Reduzierung von Stromverlusten die stetige Akzeptanz. Die Modernisierung alternder Stromnetze schafft weiterhin inkrementelle Wachstumschancen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika machte 2024 einen Marktanteil von 6,2 % im Markt für Niederspannungstransformatoren aus. Das Wachstum wird durch Investitionen in die Strominfrastruktur, Stadtentwicklung und Industrieprojekte in den Golfstaaten und ausgewählten afrikanischen Volkswirtschaften angetrieben. Der Ausbau von Gewerbekomplexen, Verkehrsnetzen und Versorgungsverteilungssystemen unterstützt die Nachfrage nach Transformatoren. Die Integration erneuerbarer Energien und Elektrifizierungsinitiativen in aufstrebenden afrikanischen Märkten tragen weiter zum Wachstum bei. Trotz Herausforderungen im Zusammenhang mit Infrastrukturdefiziten und Finanzierungseinschränkungen sichern laufende Projekte zur Energievielfalt und Netzerweiterung ein moderates Marktwachstum in der gesamten Region.

Marktsegmentierungen:

Nach Produkttyp

Nach Kühlmethode

Nach Anwendung

- Versorgungsunternehmen

- Wohn- und Gewerbegebäude

- Industriell

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Niedrigleistungstransformatoren ist geprägt von der Präsenz etablierter globaler Hersteller und starker regionaler Akteure, die in den Bereichen Effizienz, Zuverlässigkeit und technologische Weiterentwicklung konkurrieren. Führende Unternehmen wie ABB Ltd., Siemens AG, Schneider Electric SE, Hitachi Energy Ltd., GE Vernova Inc., Mitsubishi Electric Power Products, Inc., Toshiba International Corporation und Hyosung Corporation konzentrieren sich auf Produktinnovation, energieeffiziente Designs und digitale Integration, um ihre Marktposition zu stärken. Regionale Akteure wie CG Power & Industrial Solutions Ltd. und Bharat Heavy Electricals Limited (BHEL) nutzen lokale Fertigung und Beziehungen zu Versorgungsunternehmen, um ihre Präsenz auszubauen. Strategische Initiativen wie Kapazitätserweiterung, Entwicklung intelligenter Transformatoren und Partnerschaften mit Versorgungsunternehmen unterstützen die wettbewerbliche Differenzierung. Kontinuierliche Investitionen in F&E, die Einhaltung von Effizienzstandards und die Expansion in wachstumsstarke Schwellenmärkte bleiben zentrale Strategien, die den Wettbewerb im Markt für Niedrigleistungstransformatoren prägen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Hyosung Corporation

- Siemens AG

- CG Power & Industrial Solutions Ltd.

- ABB Ltd.

- Toshiba International Corporation

- Hitachi Energy Ltd.

- Bharat Heavy Electricals Limited (BHEL)

- Schneider Electric SE

- Mitsubishi Electric Power Products, Inc.

- GE Vernova Inc.

Neueste Entwicklungen

- Im Oktober 2025 gaben VoltaGrid und Halliburton eine strategische Zusammenarbeit bekannt, um weltweit dezentrale Stromerzeugungslösungen zu liefern. Dabei wird die QPac-Stromplattform von VoltaGrid mit der operativen Reichweite von Halliburton kombiniert, um die Energieinfrastruktur von Rechenzentren zu unterstützen, eine Partnerschaft, die sich auf Stromverteilungssysteme auswirkt, die transformatorbezogene Bereitstellungslösungen umfassen.

- Im Oktober 2025 kündigte Electroalfa International an, bald ein neues Transformatorenproduktionswerk in Botoșani, Rumänien, zu eröffnen, das darauf abzielt, die Produktionskapazität für Transformatorenprodukte, einschließlich Niedrigleistungseinheiten, zu erweitern.

- Im Dezember 2024 kündigte Bourns, Inc. die Erweiterung seiner Transformatoren-Produktreihe um den automobiltauglichen, AEC-Q200-konformen Modell HVMA03F40C-ST10S Flyback-Transformator an, der die Leistungsdichte und Leistung für Elektrofahrzeuge und industrielle Systeme verbessert.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Kühlmethode, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für Niederspannungstransformatoren wird weiterhin von anhaltenden Investitionen in die Modernisierung des Netzes und die Aufrüstung von Verteilungsnetzen profitieren.

- Die steigende Einführung von intelligenten Netzen und fortschrittlicher Zählerinfrastruktur wird die Nachfrage nach genauen und effizienten Niederspannungstransformatoren erhöhen.

- Luftgekühlte und Trockentransformatoren werden aufgrund von Sicherheits-, Umwelt- und Wartungsvorteilen eine höhere Durchdringung erfahren.

- Die Integration von digitalem Monitoring, Sensoren und IoT-fähigen Funktionen wird zunehmend zum Standard in Produktangeboten.

- Wachsende Urbanisierung und Bautätigkeit werden die konstante Nachfrage aus Wohn- und Gewerbeanwendungen unterstützen.

- Versorgungsunternehmen werden die dominierenden Endnutzer bleiben, da sie alternde Ausrüstung ersetzen und die Verteilungskapazität erweitern.

- Energieeffizienzvorschriften werden die Einführung von verlustarmen und leistungsstarken Transformatorendesigns fördern.

- Industrielle Automatisierung und Initiativen zur intelligenten Fertigung werden die Nachfrage nach zuverlässigen Niederspannungssteuertransformatoren antreiben.

- Schwellenländer werden aufgrund von Elektrifizierungsprogrammen und Infrastrukturausbau ein schnelleres Wachstum verzeichnen.

- Strategische Partnerschaften, lokale Fertigung und Produktinnovationen werden die Wettbewerbspositionierung im Prognosezeitraum prägen.