Aperçu du Marché

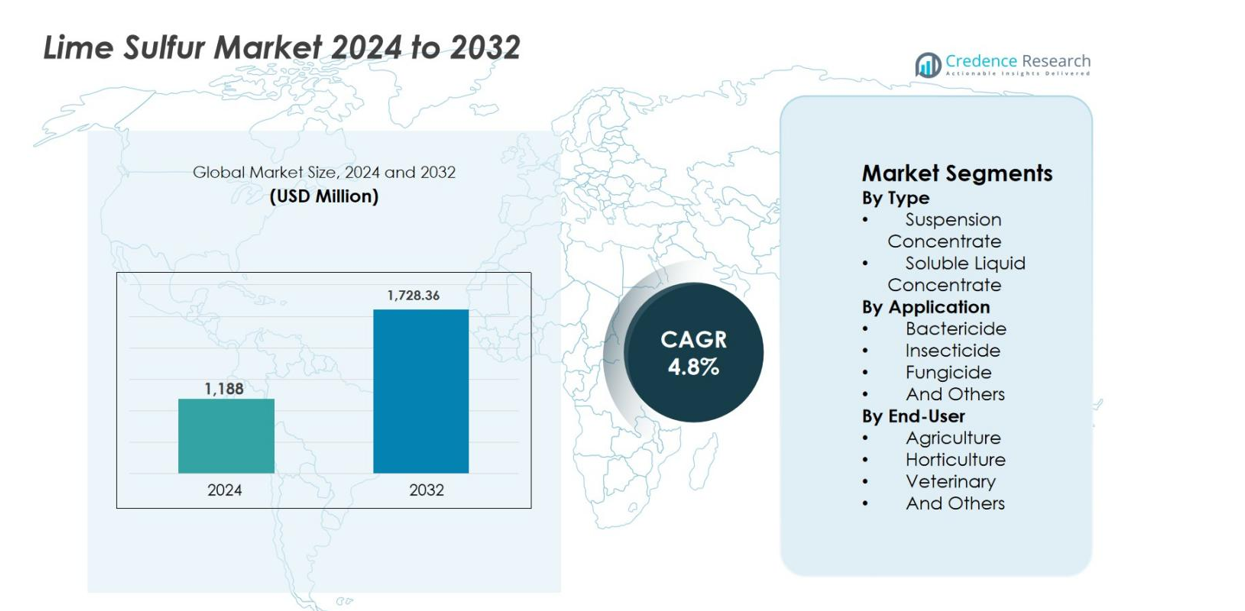

La taille du marché du soufre de chaux était évaluée à 1 188 millions USD en 2024 et devrait atteindre 1 728,36 millions USD d’ici 2032, avec un TCAC de 4,8 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Soufre de Chaux 2024 |

1 188 millions USD |

| Marché du Soufre de Chaux, TCAC |

4,8% |

| Taille du Marché du Soufre de Chaux 2032 |

1 728,36 millions USD |

Le marché du soufre de chaux est caractérisé par la présence de fournisseurs agrochimiques et d’intrants spécialisés établis, se concentrant sur la protection des cultures et les solutions d’agriculture biologique. Les principaux acteurs opérant sur le marché incluent Tessenderlo Kerley Inc., Novasource Tessenderlo Group, Biofa AG, Miller Chemical and Fertilizer LLC, Or-Cal Inc., et North Country Organics, chacun offrant des formulations de soufre de chaux pour des applications agricoles, horticoles et de cultures spécialisées. Ces entreprises se concurrencent par la qualité des formulations, la conformité réglementaire et de solides réseaux de distribution. Régionalement, l’Amérique du Nord est en tête du marché du soufre de chaux avec une part de marché exacte de 32,4 %, soutenue par une adoption élevée dans les vergers, les vignobles et les systèmes d’agriculture biologique. L’Europe suit avec 27,1 %, motivée par des réglementations environnementales strictes et une utilisation répandue dans l’agriculture durable, tandis que l’Asie-Pacifique détient 24,6 %, soutenue par l’expansion de l’activité agricole et la demande de protection des cultures rentable.

Aperçus du marché

- Le marché du soufre de chaux était évalué à 1 188 millions USD en 2024 et devrait croître à un TCAC de 4,8 % jusqu’en 2032, stimulé par une demande constante dans les applications agricoles et horticoles.

- La croissance du marché est principalement alimentée par l’adoption croissante de pratiques agricoles biologiques et durables, l’augmentation de l’incidence des maladies fongiques, et les propriétés fongicides et insecticides à large spectre et économiques du soufre de chaux, le rendant adapté aux programmes de gestion intégrée des ravageurs.

- Les principales tendances du marché incluent une utilisation croissante dans les cultures de grande valeur telles que les fruits et légumes, une préférence croissante pour les formulations de suspension concentrée représentant environ 58,6 % de part de segment, et une demande croissante de solutions de protection des cultures sans résidus dans l’agriculture orientée vers l’exportation.

- Le paysage concurrentiel comprend des acteurs établis tels que Tessenderlo Kerley Inc., Novasource Tessenderlo Group, Biofa AG, Miller Chemical and Fertilizer LLC, Or-Cal Inc., et North Country Organics, qui rivalisent sur la qualité des formulations, la conformité réglementaire et la force de distribution régionale.

- Régionalement, l’Amérique du Nord est en tête avec 32,4 % de part de marché, suivie par l’Europe à 27,1 % et l’Asie-Pacifique à 24,6 %, tandis que l’Amérique latine et le Moyen-Orient & Afrique représentent ensemble la part restante, soutenus par l’expansion de l’horticulture et l’adoption de l’agriculture durable.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type

Par type, le marché du soufre de chaux est dominé par le segment des suspensions concentrées, qui représentait 58,6 % de la part de marché en 2024. Les suspensions concentrées sont largement préférées en raison de leur stabilité supérieure, de leur dispersion uniforme et de leur facilité d’application dans diverses pratiques de protection des cultures. Ces formulations garantissent une disponibilité constante du soufre, améliorant l’efficacité contre les ravageurs et les maladies tout en minimisant les problèmes de colmatage lors de la pulvérisation. L’adoption croissante d’équipements de pulvérisation modernes, combinée à une demande croissante pour des formulations faciles à utiliser et stables au stockage, continue de soutenir la domination des suspensions concentrées par rapport aux concentrés liquides solubles dans les opérations agricoles commerciales et à petite échelle.

- Par exemple, la solution Rex Lime Sulfur d’Or-Cal Inc. contient 28 % de polysulfure de calcium et est commercialisée comme un fongicide, insecticide et miticide multifonctionnel qui s’intègre bien avec les systèmes de pulvérisation standard dans les vergers et les vignobles.

Par application

Par application, le segment des fongicides a dominé le marché du soufre de chaux avec une part estimée à 46,9 % en 2024, en raison de l’augmentation de l’incidence des maladies fongiques dans les fruits, légumes et cultures spécialisées. L’efficacité prouvée du soufre de chaux contre l’oïdium, la tavelure, la rouille et d’autres infections fongiques en fait un choix privilégié dans les systèmes agricoles conventionnels et biologiques. L’accent croissant sur la protection des cultures sans résidus et les restrictions réglementaires sur les fongicides synthétiques renforcent encore la demande. Les segments des bactéricides et insecticides contribuent également de manière stable, soutenus par les propriétés de contrôle des ravageurs et des maladies multifonctionnelles du soufre de chaux.

- Par exemple, la solution de soufre calcique de Biofa AG est approuvée pour l’agriculture biologique en Europe et est largement utilisée comme spray fongicide hivernal dans les vergers pour supprimer la tavelure du pommier et l’oïdium, comme documenté dans les directives européennes de protection des cultures biologiques.

Par Utilisateur Final

Par utilisateur final, le segment de l’agriculture détenait la plus grande part d’environ 63,4 % en 2024, soutenu par l’utilisation intensive du soufre calcique dans les cultures de plein champ, les vergers et les exploitations agricoles à grande échelle. Les agriculteurs adoptent de plus en plus le soufre calcique en raison de son rapport coût-efficacité, de son activité à large spectre et de sa compatibilité avec les pratiques de gestion intégrée des ravageurs. La demande alimentaire mondiale croissante et l’adoption croissante de solutions de protection des cultures durables stimulent davantage l’utilisation agricole. Le segment de l’horticulture suit, bénéficiant des besoins de protection des cultures à haute valeur ajoutée, tandis que les applications vétérinaires et autres maintiennent une demande de niche mais stable.

Moteurs de Croissance Clés

Adoption Croissante de Pratiques Agricoles Biologiques et Durables

L’adoption croissante de pratiques agricoles biologiques et durables est un moteur majeur du marché du soufre calcique. Les producteurs remplacent activement les pesticides synthétiques par des alternatives naturelles et acceptables sur le plan environnemental pour répondre aux normes de certification biologique et aux exigences réglementaires de plus en plus strictes. Le soufre calcique, dérivé du soufre et de la chaux, soutient une production de cultures sans résidus tout en offrant un contrôle efficace des maladies fongiques, des insectes et des acariens. La préférence croissante des consommateurs pour les fruits et légumes biologiques accélère encore son utilisation, notamment dans les cultures de vergers et de vignobles. Sa compatibilité avec les programmes de gestion intégrée des ravageurs et son impact minimal à long terme sur le sol renforcent son adoption dans l’agriculture commerciale.

- Par exemple, les directives du programme national biologique de l’USDA autorisent le soufre calcique pour le contrôle des maladies et des ravageurs dans les systèmes biologiques, et les programmes d’extension le recommandent régulièrement pour la gestion intégrée des ravageurs dans les pommes, les raisins et les fruits à noyau.

Augmentation de l’Incidence des Maladies des Cultures et de la Pression des Ravageurs

La prévalence croissante des maladies des cultures et la pression des ravageurs continuent de stimuler la croissance du marché du soufre calcique. Le changement climatique, l’augmentation de l’humidité et les variations des conditions météorologiques favorisent les infections fongiques et les infestations d’insectes dans les principales régions agricoles. Le soufre calcique offre une protection à large spectre, le rendant très efficace lors des pulvérisations hivernales et des premiers stades de croissance. Les agriculteurs comptent de plus en plus sur le soufre calcique pour gérer les agents pathogènes résistants qui montrent une réponse réduite aux traitements chimiques conventionnels. Alors que la protection des rendements devient cruciale pour la rentabilité des exploitations, la demande de solutions de protection des cultures fiables et éprouvées comme le soufre calcique reste forte.

- Par exemple, les services de vulgarisation européens et les manuels d’agriculture biologique font référence au soufre de chaux pour gérer la pression des maladies fongiques intensifiée par des hivers doux, en particulier dans les vignobles où la suppression des maladies en début de saison est essentielle pour protéger les rendements.

Rentabilité et Utilité Polyvalente

La rentabilité combinée à une performance multifonctionnelle stimule considérablement la demande sur le marché du soufre de chaux. Le soufre de chaux offre une action fongicide, insecticide et bactéricide à un coût inférieur par rapport à de nombreux produits synthétiques modernes. Cela réduit le besoin de multiples intrants spécialisés pour la protection des cultures, aidant les agriculteurs à contrôler les coûts de production globaux. Les petits et moyens producteurs bénéficient particulièrement de son accessibilité et de son efficacité établie. Sa compatibilité avec l’équipement d’application standard et sa longue durée de conservation soutiennent également son utilisation généralisée, en particulier sur les marchés agricoles sensibles aux coûts.

Principales Tendances & Opportunités

Expansion de l’Horticulture et de la Culture de Cultures à Haute Valeur

L’expansion de l’horticulture et de la production de cultures à haute valeur crée de fortes opportunités de croissance sur le marché du soufre de chaux. Les fruits, légumes et plantes ornementales sont très vulnérables aux maladies fongiques et aux ravageurs, augmentant la dépendance aux traitements préventifs. Le soufre de chaux est largement utilisé dans les vergers, les vignobles et les pépinières en raison de son efficacité prouvée lors des applications en période de dormance et en début de saison. La croissance de la production horticole orientée vers l’exportation favorise également le soufre de chaux, car la conformité aux résidus est cruciale pour le commerce international. Ces tendances encouragent les fabricants à se concentrer sur des formulations spécifiques aux cultures et des directives d’utilisation ciblées.

- Par exemple, les pépinières commerciales et les producteurs d’ornementaux utilisent le soufre de chaux pendant les périodes de dormance pour contrôler l’inoculum fongique dans les roses et les ornementaux caducs, soutenant la santé des plantes tout en respectant les exigences en matière de résidus pour le commerce international des plantes.

Innovation Produit et Amélioration des Formulations

L’innovation produit et les avancées en matière de formulation représentent une tendance importante sur le marché du soufre de chaux. Les fabricants investissent dans des concentrés en suspension stabilisés et des formulations plus sûres qui améliorent la manipulation, réduisent les odeurs et diminuent les risques de phytotoxicité. Les formulations améliorées augmentent l’efficacité de l’application et la compatibilité avec les technologies de pulvérisation modernes. L’innovation permet également une meilleure intégration avec l’agriculture de précision et les programmes de gestion intégrée des ravageurs. Ces développements aident à surmonter les limitations traditionnelles du soufre de chaux, élargissant son acceptation parmi les producteurs commerciaux et soutenant la croissance à long terme du marché.

- Par exemple, Solution de Chaux-Soufre™ est approuvée par l’OMRI pour la protection des cultures biologiques et, dans certains états américains comme Washington, est étiquetée pour l’éclaircissage des pommes et le contrôle des maladies, démontrant une innovation dans l’expansion des cas d’utilisation et le positionnement réglementaire pour les besoins de production modernes.

Défis Clés

Manipulation, Stockage et Préoccupations de Sécurité

Les problèmes de manipulation et de sécurité représentent un défi majeur pour le marché de la chaux-soufre. La chaux-soufre est corrosive et dégage une forte odeur, nécessitant des procédures de manipulation strictes et un équipement de protection. Une application incorrecte peut entraîner des dommages aux cultures ou des risques pour la santé des applicateurs, limitant l’adoption dans les régions ayant une connaissance technique limitée. Les exigences de conformité réglementaire liées à l’étiquetage, au stockage et au transport ajoutent de la complexité opérationnelle. Ces facteurs peuvent décourager les nouveaux utilisateurs, en particulier les petits agriculteurs, soulignant le besoin d’améliorations des formulations et d’initiatives de formation.

Concurrence des Produits de Protection des Cultures Alternatifs

Le marché de la chaux-soufre fait face à une concurrence croissante des pesticides synthétiques, des produits biologiques et des solutions avancées de protection des cultures. De nombreuses alternatives offrent une action ciblée, des taux d’application plus faibles et une commodité d’utilisation améliorée. Les produits biologiques et à base biologique, en particulier, bénéficient d’un fort soutien réglementaire et d’un positionnement durable. À mesure que ces alternatives continuent d’évoluer, certains producteurs peuvent s’éloigner de la chaux-soufre pour des applications spécifiques. Pour rester compétitifs, les producteurs de chaux-soufre doivent mettre en avant les avantages en termes de coût, la fonctionnalité à large spectre et les améliorations continues des produits dans le cadre de la gestion intégrée des ravageurs.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord représentait 32,4% de la part de marché de la chaux-soufre en 2024, grâce à une forte adoption dans l’agriculture commerciale, les vergers et les systèmes de culture biologique. La région bénéficie d’une production de fruits et légumes bien établie, notamment les pommes, les raisins et les agrumes, où la chaux-soufre est largement utilisée pour la pulvérisation en dormance et le contrôle des maladies. Des réglementations strictes sur les pesticides synthétiques et une demande croissante des consommateurs pour des produits biologiques soutiennent davantage la croissance du marché. La présence de pratiques agricoles avancées, une grande sensibilisation à la gestion intégrée des ravageurs et une demande constante du secteur horticole renforcent la position de leader de l’Amérique du Nord.

Europe

L’Europe détenait 27,1% de la part de marché de la chaux-soufre en 2024, soutenue par des réglementations environnementales strictes et un fort virage vers l’agriculture durable. La région promeut activement la réduction de l’utilisation des pesticides chimiques, créant des conditions favorables pour les produits de protection des cultures traditionnels et à base minérale tels que la chaux-soufre. Une adoption élevée dans les vignobles, les vergers et les fermes biologiques dans des pays tels que la France, l’Italie et l’Espagne entraîne une demande constante. Le marché croissant des aliments biologiques et l’accent mis sur les exportations sans résidus renforcent encore l’utilisation. L’alignement réglementaire avec les intrants écologiques continue de soutenir la croissance à long terme à travers l’Europe occidentale et méridionale.

Asie-Pacifique

L’Asie-Pacifique a capturé 24,6 % de la part de marché du soufre de chaux en 2024, stimulée par l’expansion de l’activité agricole et la demande croissante en produits alimentaires. La production à grande échelle de fruits et légumes en Chine, en Inde et en Asie du Sud-Est soutient une consommation constante de soufre de chaux pour le contrôle des maladies et des ravageurs. Une sensibilisation accrue à l’agriculture durable, associée à des initiatives gouvernementales promouvant la réduction des intrants chimiques, accélère l’adoption. Le rapport coût-efficacité et l’utilité à large spectre rendent le soufre de chaux attractif pour les petits et moyens agriculteurs de la région. La croissance rapide de l’horticulture et de l’agriculture orientée vers l’exportation positionne l’Asie-Pacifique comme le marché régional à la croissance la plus rapide.

Amérique Latine

L’Amérique Latine représentait environ 9,3 % de la part de marché du soufre de chaux en 2024, soutenue par la croissance de la culture de fruits, de café et de légumes. Des pays comme le Brésil, le Chili et l’Argentine utilisent de plus en plus le soufre de chaux dans les vergers et les vignobles pour gérer les maladies fongiques et les ravageurs. L’expansion de l’agriculture axée sur l’exportation stimule la demande de solutions de protection des cultures conformes et contrôlées en résidus. Des conditions climatiques favorables qui encouragent la pression des maladies soutiennent également l’utilisation. Bien que l’adoption reste modérée par rapport aux régions développées, l’augmentation des investissements dans les pratiques agricoles durables et la formation technique continue d’améliorer la pénétration du marché.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait 6,6 % de la part de marché du soufre de chaux en 2024, reflétant une adoption progressive mais régulière. Le marché est stimulé par la croissance des activités horticoles, en particulier dans l’agriculture sous serre et la culture de vergers. Le soufre de chaux est de plus en plus utilisé pour gérer les maladies fongiques dans des conditions arides et semi-arides où la pression des ravageurs peut être élevée. Une sensibilisation limitée et des préoccupations de manipulation restreignent une adoption rapide ; cependant, les initiatives gouvernementales soutenant la sécurité alimentaire et les pratiques agricoles modernes améliorent la demande. L’expansion de l’agriculture commerciale et l’accent croissant sur les intrants durables soutiennent la croissance future dans toute la région.

Segmentation du marché :

Par Type

- Concentré en suspension

- Concentré liquide soluble

Par Application

- Bactéricide

- Insecticide

- Fongicide

- Et autres

Par Utilisateur Final

- Agriculture

- Horticulture

- Vétérinaire

- Et autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché du soufre de chaux est modérément consolidé, avec un mélange d’entreprises agrochimiques mondiales et de fournisseurs régionaux en concurrence sur la qualité des produits, la stabilité des formulations et la portée de la distribution. Des acteurs clés tels que Tessenderlo Kerley Inc., Novasource Tessenderlo Group, Biofa AG, Miller Chemical and Fertilizer LLC, Or-Cal Inc., et North Country Organics se concentrent sur l’expansion de leur présence dans les applications agricoles et horticoles. Les entreprises investissent de plus en plus dans des formulations de concentrés en suspension améliorées pour renforcer la sécurité, la facilité de manipulation et l’efficacité d’application. Des partenariats stratégiques avec des distributeurs et des coopératives agricoles aident à renforcer la pénétration régionale, en particulier dans les marchés des cultures biologiques et spécialisées. Les acteurs mettent également l’accent sur le respect des normes de l’agriculture biologique et des exigences réglementaires pour maintenir la crédibilité du marché. L’optimisation continue des produits, l’éducation des clients et le support technique restent des facteurs concurrentiels critiques alors que les fabricants visent à différencier leurs offres et à sécuriser des relations à long terme avec les producteurs.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Biofa AG

- Novasource Tessenderlo Group

- Miller Chemical and Fertilizer LLC.

- Or-Cal Inc.

- Tessenderlo Kerley Inc.

- North Country Organics

- Gowan Company

- Helena Agri-Enterprises

- Nufarm Limited

- Certis Biologicals

Développements Récents

- En octobre 2025, Tessenderlo Kerley Inc. a acquis les étiquettes de produits de protection des cultures au métam-sodium et métam-potassium d’Eastman aux États-Unis et au Canada, élargissant ainsi ses offres de protection des cultures

- En 2025, Brandt® a mis à jour l’étiquette de son produit Lime Sulfur et ses directives d’application, indiquant la commercialisation continue et la disponibilité de ses formulations de soufre calcique pour la gestion des maladies horticoles et des cultures spécialisées

- En novembre 2024, Tessenderlo Kerley, Inc. a acquis Tiger-Sul Products, LLC, un fournisseur nord-américain de produits fertilisants à base de soufre, élargissant ainsi son portefeuille de nutrition des cultures et de produits à base de soufre

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type, Application, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande de soufre de chaux continuera de bénéficier du passage mondial vers des pratiques agricoles durables et biologiques.

- L’adoption dans l’horticulture et les cultures fruitières de grande valeur s’étendra en raison de la pression croissante des maladies et des besoins de conformité aux résidus.

- Les formulations en suspension concentrée seront plus largement acceptées car les utilisateurs privilégient la stabilité, la sécurité et la facilité d’application.

- L’intégration du soufre de chaux dans les programmes de gestion intégrée des ravageurs renforcera sa pertinence à long terme.

- Les restrictions réglementaires sur les pesticides synthétiques soutiendront l’utilisation durable dans les systèmes agricoles conventionnels et biologiques.

- L’innovation produit se concentrera sur la réduction des odeurs, l’amélioration de la sécurité de manipulation et la minimisation des risques de phytotoxicité.

- Les marchés émergents en Asie-Pacifique et en Amérique latine connaîtront une adoption plus rapide grâce à l’augmentation de la production agricole.

- La demande de l’agriculture orientée vers l’exportation augmentera à mesure que les producteurs rechercheront des intrants de protection des cultures conformes et multifonctionnels.

- L’intensité concurrentielle augmentera à mesure que les fournisseurs mettront l’accent sur les améliorations de formulation et les partenariats avec les distributeurs.

- Les initiatives de formation et le soutien technique joueront un rôle crucial dans l’amélioration de l’adoption et de l’utilisation correcte parmi les agriculteurs.