Marktübersicht

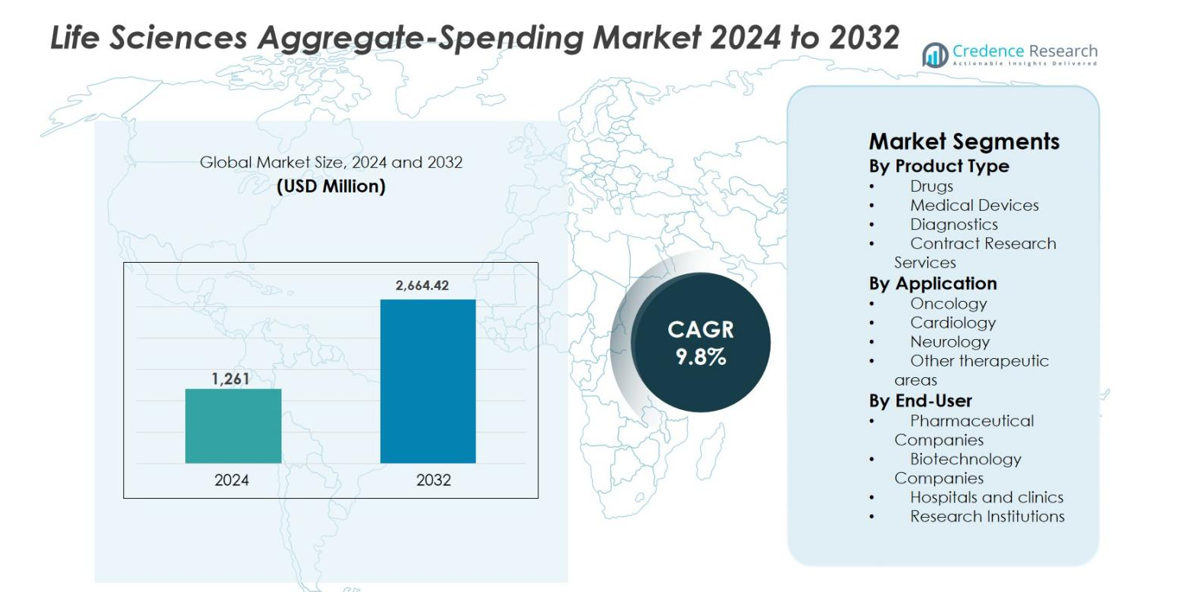

Die Marktgröße für Life Sciences Aggregate-Spending wurde 2024 auf 1.261 Millionen USD geschätzt und soll bis 2032 2.664,42 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 9,8 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Life Sciences Aggregate-Spending 2024 |

1.261 Millionen USD |

| Life Sciences Aggregate-Spending Markt, CAGR |

9,8 % |

| Marktgröße für Life Sciences Aggregate-Spending 2032 |

2.664,42 Millionen USD |

Die Analyse des Life Sciences Aggregate-Spending Marktes hebt ein wettbewerbsintensives Umfeld hervor, das von etablierten Anbietern von Compliance- und Transparenzlösungen wie IQVIA Inc., MedPro Systems LLC, Qordata, Porzio Life Sciences, Vector Health, Inc., Alanda Software, MediCompli, MMIS, Inc., Pharmagin und Capgemini angeführt wird. Diese Unternehmen konzentrieren sich auf die Bereitstellung skalierbarer, automatisierter Plattformen, die komplexe Anforderungen an regulatorische Berichterstattung, Datenintegration und Prüfbereitschaft in globalen Life Sciences Organisationen erfüllen. Nordamerika erwies sich als führende Region und machte 42,6 % Marktanteil im Jahr 2024 aus, angetrieben durch strenge Transparenzvorschriften, hohe Pharmaausgaben und die frühe Einführung fortschrittlicher Compliance-Technologien. Starke regulatorische Durchsetzung und eine ausgereifte IT-Infrastruktur unterstützen weiterhin die regionale Dominanz und erhalten die Nachfrage nach anspruchsvollen Lösungen für Aggregate-Spending.

Markteinblicke

- Der Markt für Life Sciences Aggregate-Spending wurde 2024 mit 1.261 Millionen USD bewertet und soll bis 2032 2.664,42 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 9,8 % während des Prognosezeitraums, was die steigenden globalen Anforderungen an Compliance und Transparenz in der Life-Sciences-Branche widerspiegelt.

- Steigende regulatorische Anforderungen an finanzielle Offenlegungen zwischen Life-Sciences-Unternehmen und Gesundheitsfachkräften wirken als Hauptantriebskraft des Marktes und drängen Organisationen dazu, automatisierte Lösungen für Aggregate-Spending zu übernehmen, um hohe Transaktionsvolumina zu verwalten, Prüfungsbereitschaft sicherzustellen und Compliance-Risiken zu minimieren.

- Markttrends heben die zunehmende Akzeptanz von cloudbasierten, analytikgetriebenen Plattformen hervor, die Echtzeitüberwachung, automatisierte Berichterstattung und prädiktive Risikoidentifikation ermöglichen, während das Segment Medikamente nach Produkttyp mit einem Anteil von etwa 46,8 % aufgrund hoher Ausgaben für Werbung und Forschung führend ist.

- Die Wettbewerbsanalyse zeigt eine starke Präsenz spezialisierter Anbieter von Compliance-Lösungen und globaler Beratungsunternehmen, die sich auf Automatisierung, Integration und multiregionale regulatorische Abdeckung konzentrieren, um Angebote zu differenzieren und langfristige Kundenbeziehungen zu stärken.

- Die regionale Analyse zeigt, dass Nordamerika mit einem Marktanteil von 42,6 % führt, gefolgt von Europa mit 29,4 % und dem asiatisch-pazifischen Raum mit 18,1 %, angetrieben durch regulatorische Reife, expandierende pharmazeutische Aktivitäten und zunehmendes Bewusstsein für Compliance.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkttyp

Der Markt für Life Sciences Aggregate-Spending wird nach Produkttyp vom Segment Medikamente dominiert, das 2024 einen Marktanteil von 46,8 % ausmachte. Die hohe Ausgabenintensität in Markenpharmazeutika, Spezialmedikamenten und Biologika treibt diese Dominanz an, da diese Produkte komplexe Arztinteraktionen, Werbeaktivitäten und regulatorische Berichtsanforderungen beinhalten. Pharmahersteller weisen erhebliche Budgets zu, um Zahlungen im Zusammenhang mit Vortragsprogrammen, Beratungsgebühren und Forschungskollaborationen zu verfolgen. Ständige Innovationspipelines, steigende Markteinführungen von Medikamenten und strengere globale Transparenzvorschriften beschleunigen weiter die Einführung von Lösungen für Aggregate-Spending im Medikamentensegment.

- Zum Beispiel zahlte BioHaven, eine Tochtergesellschaft von Pfizer, von März 2020 bis September 2022 fast 60 Millionen USD für Vortragsprogramme im Zusammenhang mit seinem Migränemedikament Nurtec ODT, die wiederholte Teilnehmer und unzulässige Zahlungen beinhalteten.

Nach Anwendung

Nach Anwendung führte das Segment Onkologie den Markt für Life Sciences Aggregate-Spending mit einem Anteil von 38,4 % im Jahr 2024 an. Die Dominanz der Onkologie ergibt sich aus hochpreisigen Therapien, häufigen klinischen Studien und umfangreichen Interaktionen zwischen Life-Sciences-Unternehmen und Gesundheitsfachkräften. Onkologiebehandlungen beinhalten oft komplexe Behandlungswege, Kombinationstherapien und spezialisierte Ärzteausbildungsprogramme, was zu höheren meldepflichtigen Ausgaben führt. Die wachsende globale Krebsprävalenz, die schnelle Entwicklung zielgerichteter Therapien und Immunonkologika sowie die verstärkte regulatorische Überprüfung finanzieller Offenlegungen treiben weiterhin die starke Nachfrage nach Managementlösungen für Aggregate-Spending in Onkologieanwendungen an.

- Zum Beispiel, IQVIA Transparency Reporting ist darauf ausgelegt, Ausgaben aus automatisierten/manuellen Quellen zu sammeln und sie in einzigartige HCP/HCO-Profile zu konsolidieren, während es multi-jurisdiktionale Transparenzrahmen unterstützt.

Nach Endbenutzer

Unter den Endbenutzern hielten Pharmaunternehmen im Jahr 2024 den größten Anteil am Markt für Life Sciences Aggregate-Spending mit 51,2%. Diese Organisationen verwalten umfangreiche finanzielle Beziehungen zu Gesundheitsfachleuten, Forschungseinrichtungen und Vertragspartnern, was robuste Compliance- und Berichtssysteme erfordert. Große Vertriebsorganisationen, häufige Werbeaktionen und globale klinische Entwicklungsaktivitäten erhöhen das Datenvolumen und die Compliance-Komplexität erheblich. Laufende regulatorische Erweiterungen, steigende Strafen bei Nichteinhaltung und die Notwendigkeit für Echtzeit-Transparenz bei Ausgaben treiben Pharmaunternehmen stark dazu, in fortschrittliche Aggregate-Spending- und Transparenzmanagementplattformen zu investieren.

Wichtige Wachstumsfaktoren

Erweiterung globaler Transparenz- und Compliance-Vorschriften

Der Markt für Life Sciences Aggregate-Spending wird maßgeblich durch die Erweiterung globaler Transparenz- und Compliance-Vorschriften angetrieben, die finanzielle Beziehungen zwischen Unternehmen der Life Sciences und Gesundheitsfachleuten regeln. Regierungen und Regulierungsbehörden verstärken weiterhin Offenlegungsmandate, um die Rechenschaftspflicht zu verbessern, Interessenkonflikte zu minimieren und das öffentliche Vertrauen in Gesundheitssysteme zu stärken. Diese Vorschriften erfordern eine genaue Berichterstattung über Zahlungen im Zusammenhang mit Beratungen, Forschungsfinanzierungen, Rednerverpflichtungen und Bildungsgeldern. Da sich die regulatorische Abdeckung auf Länder und therapeutische Bereiche ausweitet, stehen Unternehmen vor steigender Berichtskomplexität und Datenvolumen. Manuelle Compliance-Ansätze sind zunehmend ineffizient und riskant. Daher investieren Organisationen in automatisierte Aggregate-Spending-Lösungen, die standardisierte Datenerfassung, Validierung, Prüfbereitschaft und rechtzeitige regulatorische Einreichungen ermöglichen, wodurch der regulatorische Druck ein anhaltender Wachstumstreiber wird.

- Zum Beispiel zeigt die U.S. CMS Open Payments-Datenbank über 12 Millionen jährlich gemeldete Zahlungsdatensätze, was den Umfang und die Granularität der unter den föderalen Transparenzregeln erforderlichen Offenlegungen hervorhebt.

Steigende Komplexität von kommerziellen und klinischen Engagement-Modellen

Die zunehmende Komplexität in kommerziellen und klinischen Engagement-Modellen treibt die Nachfrage im Markt für Life Sciences Aggregate-Spending stark an. Unternehmen der Life Sciences engagieren Gesundheitsfachleute durch vielfältige Aktivitäten wie Beratungsgremien, Rednerprogramme, Beratungsdienste, von Forschern initiierte Studien und Zuschüsse. Die Erweiterung digitaler, hybrider und omnichannel Engagement-Modelle erhöht weiter die Transaktionshäufigkeit und Datenvielfalt. Das Management von Ausgaben über Produkte, Regionen und therapeutische Bereiche hinweg schafft operative Herausforderungen und Compliance-Risiken. Aggregate-Spending-Plattformen bieten zentrale Sichtbarkeit, standardisierte Kategorisierung und Echtzeitüberwachung von finanziellen Interaktionen. Die verstärkte Zusammenarbeit mit Auftragsforschungsorganisationen und externen Dienstleistern verstärkt die Datenkomplexität weiter. Diese Faktoren treiben zusammen die anhaltende Einführung robuster Aggregate-Spending-Managementlösungen in der gesamten Branche an.

- Zum Beispiel hebt Vector Health hervor, dass hybride Kongresse und länderübergreifende Bildungsprogramme zu sich überschneidenden Ausgabenaufzeichnungen über verschiedene Einheiten hinweg führen, was die Nachfrage nach zentraler Sichtbarkeit, standardisierter Kategorisierung und Echtzeitüberwachung durch Lösungen für aggregierte Ausgaben steigert.

Erhöhte Durchsetzung, Strafen und Reputationsrisiko

Stärkere regulatorische Durchsetzung und steigende Strafen für Nichteinhaltung sind wesentliche Wachstumstreiber im Markt für aggregierte Ausgaben in den Life Sciences. Regulierungsbehörden führen häufiger Audits durch und verhängen erhebliche Geldstrafen für ungenaue, unvollständige oder verspätete Offenlegungen. Neben finanziellen Strafen setzt der öffentliche Zugang zu offengelegten Ausgabendaten Unternehmen einem Reputationsschaden und rechtlicher Prüfung aus. Selbst kleinere Berichtsfehler können die Glaubwürdigkeit der Marke und das Vertrauen der Stakeholder beeinträchtigen. Um diese Risiken zu mindern, priorisieren Organisationen proaktive Compliance-Strategien, die durch fortschrittliche Plattformen für aggregierte Ausgaben unterstützt werden. Diese Systeme gewährleisten Datengenauigkeit, führen detaillierte Prüfpfade und ermöglichen die frühzeitige Identifizierung von Berichterstattungslücken. Der Bedarf, das Compliance-Risiko zu reduzieren und den Unternehmensruf zu schützen, treibt das Marktwachstum weiter voran.

Wichtige Trends & Chancen

Integration von fortschrittlicher Analytik und intelligenter Automatisierung

Die Integration von fortschrittlicher Analytik und intelligenter Automatisierung ist ein wichtiger Trend, der den Markt für aggregierte Ausgaben in den Life Sciences prägt. Automatisierung rationalisiert die Datenerfassung, Validierung, Abstimmung und regulatorische Berichterstattung, wodurch der manuelle Arbeitsaufwand und die Fehlerquoten erheblich reduziert werden. Fortgeschrittene Analysen bieten umsetzbare Einblicke in Ausgabeverhalten, Compliance-Risiken und regionale Unterschiede. Prädiktive Werkzeuge und Anomalieerkennung helfen Organisationen, potenzielle Berichtsprobleme vor den Abgabeterminen zu identifizieren. Diese Fähigkeiten verbessern die Prüfbereitschaft und die betriebliche Effizienz und unterstützen die Skalierbarkeit, wenn das Transaktionsvolumen wächst. Anbieter, die analytikgetriebene Lösungen anbieten, können sich differenzieren, indem sie Systeme für aggregierte Ausgaben von compliance-orientierten Werkzeugen in strategische Plattformen verwandeln, die Risikomanagement, Prognosen und datengestützte Entscheidungsfindung unterstützen und langfristigen Wert für Marktteilnehmer schaffen.

- Zum Beispiel integrieren die AggregateSpend-Plattformen von MMIS, Inc. Anomalieerkennung und prädiktive Validierung, um doppelte, außerhalb des Schwellenwerts liegende oder falsch klassifizierte Transaktionen vor den Abgabeterminen zu identifizieren und die Prüfbereitschaft zu verbessern.

Verschiebung zu cloudbasierten und modularen Compliance-Plattformen

Der wachsende Trend zu cloudbasierten und modularen Plattformen bietet eine starke Gelegenheit im Markt für aggregierte Ausgaben in den Life Sciences. Die Cloud-Bereitstellung ermöglicht Skalierbarkeit, schnellere Implementierung und reduzierte Infrastrukturkosten, während sie häufige regulatorische Updates unterstützt. Diese Plattformen ermöglichen globalen Zugriff und nahtlose Integration mit CRM-, ERP- und klinischen Systemen. Modulare Architekturen bieten Flexibilität, sodass Organisationen spezifische Funktionen basierend auf regionalen Vorschriften oder Geschäftsanforderungen bereitstellen können. Dieser Ansatz ist besonders attraktiv für mittelständische und expandierende Unternehmen in den Life Sciences, die kostengünstige Compliance-Lösungen suchen. Abonnementbasierte Modelle verbessern weiter die Erschwinglichkeit und Akzeptanz und schaffen nachhaltige Wachstumschancen für Lösungsanbieter, die flexible, cloud-native Plattformen für aggregierte Ausgaben anbieten.

- Zum Beispiel hebt MediCompli hervor, dass seine webbasierten Transparenzlösungen sich mit CRM- und Finanzsystemen integrieren, um die Datenerfassung und Berichterstattung zu optimieren, wenn Organisationen in neue regulierte Märkte expandieren.

Wichtige Herausforderungen

Datenintegration und Datenqualitätsmanagement

Datenintegration und Qualitätsmanagement bleiben große Herausforderungen im Markt für Aggregat-Ausgaben in den Lebenswissenschaften. Systeme für Aggregat-Ausgaben sind auf Daten aus mehreren internen und externen Quellen angewiesen, darunter Verkaufsplattformen, Finanzsysteme, klinische Datenbanken und Drittanbieter. Unterschiede in Datenformaten, verzögerte Einreichungen und unvollständige Aufzeichnungen erhöhen das Risiko von Ungenauigkeiten in der Berichterstattung. Altsysteme und fragmentierte IT-Infrastrukturen erschweren die Integrations- und Abstimmungsprozesse zusätzlich. Die Gewährleistung einer konsistenten Datenqualität über Regionen und Engagement-Typen hinweg erfordert starke Governance, kontinuierliche Validierung und funktionsübergreifende Koordination. Diese Anforderungen erhöhen die operative Komplexität und die Compliance-Kosten, was das Datenmanagement zu einer anhaltenden Herausforderung für Organisationen macht, die Lösungen für Aggregat-Ausgaben übernehmen.

Management der regulatorischen Fragmentierung auf globalen Märkten

Die regulatorische Fragmentierung auf globalen Märkten stellt eine erhebliche Herausforderung für den Markt für Aggregat-Ausgaben in den Lebenswissenschaften dar. Die Transparenzanforderungen variieren stark von Land zu Land in Bezug auf Berichterstattungsschwellen, Datenelemente, Einreichungsfristen und Offenlegungsformate. Vorschriften ändern sich auch häufig, was kontinuierliche Systemaktualisierungen und Mitarbeiterschulungen erfordert. Multinationale Unternehmen müssen lokale regulatorische Compliance mit der Notwendigkeit eines konsistenten globalen Berichterstattungsrahmens in Einklang bringen. Systeme an unterschiedliche Anforderungen anzupassen, ohne die operative Belastung zu erhöhen, ist komplex. Das Versäumnis, Berichterstattungsprozesse mit lokalen Vorschriften in Einklang zu bringen, kann zu Compliance-Lücken, Strafen und Reputationsrisiken führen, was die regulatorische Variabilität zu einer fortwährenden Herausforderung für Marktteilnehmer macht.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Markt für Aggregat-Ausgaben in den Lebenswissenschaften mit einem Marktanteil von 42,6 % im Jahr 2024, unterstützt durch ein stark reguliertes Gesundheitsumfeld und die strenge Durchsetzung von Transparenzgesetzen. Die Vereinigten Staaten treiben die regionale Führungsrolle aufgrund strenger Offenlegungsanforderungen, hoher Ausgaben für Pharmazeutika und weit verbreiteter Einführung von Compliance-Technologien an. Große Pharma- und Biotechnologieunternehmen betreiben komplexe kommerzielle und klinische Engagement-Modelle, die erhebliche Mengen an meldepflichtigen Transaktionen erzeugen. Fortschrittliche IT-Infrastruktur, frühe Einführung von cloudbasierten Compliance-Plattformen und verstärkte Prüfungssorgfalt stärken die Nachfrage weiter. Kontinuierliche regulatorische Aktualisierungen und das Management von Reputationsrisiken bleiben wichtige Treiber, die die Marktführerschaft Nordamerikas aufrechterhalten.

Europa

Europa machte 2024 29,4 % des Marktes für Life Sciences Aggregate-Spending aus, angetrieben durch die Ausweitung von Transparenzrahmen in großen Volkswirtschaften. Länder wie Frankreich, Deutschland, das Vereinigte Königreich und Italien setzen detaillierte Offenlegungspflichten für Interaktionen zwischen Life-Sciences-Unternehmen und Gesundheitsfachkräften durch. Die fragmentierte regulatorische Landschaft der Region erhöht die Komplexität der Compliance und fördert die Einführung zentralisierter Aggregate-Spending-Lösungen. Eine starke Präsenz multinationaler Pharmaunternehmen, zunehmende grenzüberschreitende klinische Forschungsaktivitäten und zunehmende öffentliche Kontrolle von Finanzoffenlegungen unterstützen das Marktwachstum. Die zunehmende Angleichung der regionalen Vorschriften an globale Transparenzstandards beschleunigt die Einführung von Lösungen in ganz Europa weiter.

Asien-Pazifik

Asien-Pazifik repräsentierte 2024 einen Marktanteil von 18,1 % und ist die am schnellsten wachsende Region im Markt für Life Sciences Aggregate-Spending. Der schnelle Ausbau der pharmazeutischen Produktion, klinischer Studien und der Gesundheitsinfrastruktur in Ländern wie China, Japan, Indien und Südkorea treibt die Nachfrage an. Regierungen stärken Transparenz- und Compliance-Rahmen und erhöhen die Berichtspflichten für Life-Sciences-Unternehmen. Die steigende Zusammenarbeit mit Gesundheitsfachkräften, zunehmende Auftragsforschungsaktivitäten und die wachsende Präsenz globaler Pharmaunternehmen fördern die Marktakzeptanz weiter. Die Verbesserung der digitalen Infrastruktur und das steigende Bewusstsein für Compliance-Risiken beschleunigen den Übergang zu automatisierten Aggregate-Spending-Plattformen in der gesamten Region.

Lateinamerika

Lateinamerika hielt 2024 einen Anteil von 6,1 % am Markt für Life Sciences Aggregate-Spending, unterstützt durch schrittweise regulatorische Modernisierung und expandierende Pharmamärkte. Länder wie Brasilien, Mexiko und Argentinien stärken die Offenlegungsanforderungen im Zusammenhang mit Interaktionen von Gesundheitsfachkräften. Das Wachstum der regionalen Pharmaherstellung, klinischer Forschungsaktivitäten und der Präsenz multinationaler Unternehmen erhöht den Compliance-Bedarf. Allerdings verlangsamen unterschiedliche regulatorische Reifegrade und begrenzte digitale Infrastruktur die Einführung im Vergleich zu entwickelten Regionen. Da Regierungen Transparenzrahmen verbessern und Organisationen Risikominderung priorisieren, steigt die Nachfrage nach skalierbaren und kosteneffizienten Aggregate-Spending-Lösungen in ganz Lateinamerika stetig an.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika machte 2024 etwa 3,8 % des Marktes für Life Sciences Aggregate-Spending aus, was eine aufstrebende, aber sich entwickelnde Compliance-Landschaft widerspiegelt. Das Wachstum wird durch die Modernisierung des Gesundheitssystems, die Ausweitung der Pharmaimporte und die zunehmende Zusammenarbeit mit globalen Life-Sciences-Unternehmen vorangetrieben. Golfstaaten führen schrittweise Transparenz- und Governance-Rahmen ein, die mit internationalen Standards übereinstimmen. In Afrika tragen steigende klinische Forschungsaktivitäten und durch Spenden finanzierte Gesundheitsprogramme zu den Berichtsanforderungen bei. Während die Einführung aufgrund regulatorischer Variabilität und Infrastrukturengpässen begrenzt bleibt, wird erwartet, dass das zunehmende Bewusstsein für Compliance das langfristige Marktwachstum unterstützt.

Marktsegmentierungen:

Nach Produkttyp

- Arzneimittel

- Medizinische Geräte

- Diagnostik

- Auftragsforschungsdienste

Nach Anwendung

- Onkologie

- Kardiologie

- Neurologie

- Andere therapeutische Bereiche

Nach Endverbraucher

- Pharmaunternehmen

- Biotechnologieunternehmen

- Krankenhäuser und Kliniken

- Forschungseinrichtungen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Life Sciences Aggregate-Spending ist geprägt von spezialisierten Anbietern von Compliance-Technologien und globalen Beratungsunternehmen, die fortschrittliche Transparenz- und Berichtslösungen anbieten. Wichtige Akteure wie IQVIA Inc., MedPro Systems LLC, Qordata, Porzio Life Sciences, Vector Health, Inc., Alanda Software, MediCompli, MMIS, Inc., Pharmagin und Capgemini konzentrieren sich darauf, skalierbare Plattformen bereitzustellen, die die Einhaltung von Vorschriften, Datenpräzision und Prüfungsbereitschaft unterstützen. Der Wettbewerb konzentriert sich auf Produktfunktionalität, regulatorische Abdeckung, Analysefähigkeiten und die einfache Integration mit CRM-, ERP- und klinischen Systemen. Anbieter differenzieren sich zunehmend durch Cloud-basierte Bereitstellung, Automatisierung und fortschrittliche Analysen, um komplexe, multiregionale Berichtsanforderungen zu verwalten. Strategische Partnerschaften, Plattformverbesserungen und die Expansion in aufstrebende Märkte bleiben gängige Strategien, da Unternehmen ihre globale Präsenz stärken und sich an die sich entwickelnden Transparenzvorschriften entlang der Wertschöpfungsketten der Life Sciences anpassen möchten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- MMIS, Inc.

- IQVIA Inc.

- MediCompli

- Vector Health, Inc.

- Cap Gemini

- Pharmagin

- Alanda Software

- Qordata

- Porzio Life Sciencess, LLC

- MedPro Systems LLC

Neueste Entwicklungen

- Im Dezember 2025 führte Veeva Systems Veeva AI Agents für seine Vault CRM- und PromoMats-Plattformen ein und stellte branchenspezifische KI-Funktionen (z. B. Voice Agent, Free Text Agent) vor, um die Produktivität und Compliance in kommerziellen und inhaltsbezogenen Workflows der Life Sciences zu steigern.

- Im August 2025 gaben IQVIA und Flagship Pioneering eine strategische Zusammenarbeit bekannt, um die Entwicklung bahnbrechender Life-Sciences-Unternehmen zu beschleunigen, indem IQVIAs Analyse-, Daten- und klinische Ausführungskapazitäten mit Flagships Bioplattform-Ökosystem kombiniert werden.

- Im August 2025 erwarb MediSpend Alucio, einen Anbieter von KI-gestütztem Content-Management und HCP-Engagement-Technologie, und erweiterte damit seine Fähigkeiten im Bereich Stakeholder-Engagement und Compliance im Life-Sciences-Sektor.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Anwendung, Endnutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Zudem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für Life Sciences Aggregate-Spending wird sich weiter ausdehnen, da globale Transparenz- und Offenlegungsvorschriften strenger und umfassender werden.

- Zunehmende Durchsetzungsmaßnahmen und Prüfungen werden die anhaltende Nachfrage nach automatisierten und prüfbaren Compliance-Plattformen antreiben.

- Cloud-basierte Aggregate-Spending-Lösungen werden aufgrund von Skalierbarkeit, Flexibilität und schnelleren regulatorischen Updates eine breitere Akzeptanz finden.

- Die Integration von künstlicher Intelligenz und fortschrittlicher Analytik wird die Fähigkeiten zur Risikodetektion, Prognose und Entscheidungsunterstützung verbessern.

- Unternehmen im Bereich Life Sciences werden zunehmend globale Ausgabendaten zentralisieren, um Konsistenz über Regionen und Geschäftseinheiten hinweg zu gewährleisten.

- Die zunehmende Komplexität von kommerziellen und klinischen Engagement-Modellen wird anspruchsvollere Tracking- und Klassifizierungstools erfordern.

- Schwellenmärkte werden Aggregate-Spending-Lösungen übernehmen, da regulatorische Rahmenwerke reifen und das Bewusstsein für Compliance steigt.

- Anbieter werden sich auf modulare und konfigurierbare Plattformen konzentrieren, um länderspezifische regulatorische Anforderungen effizient zu adressieren.

- Strategische Partnerschaften und Plattformintegrationen werden die End-to-End-Compliance- und Reporting-Ökosysteme stärken.

- Ständige Innovationen in Automatisierung und Datenverwaltung werden Aggregate-Spending-Systeme als strategische Compliance-Ermöglicher positionieren.