Panoramica del Mercato

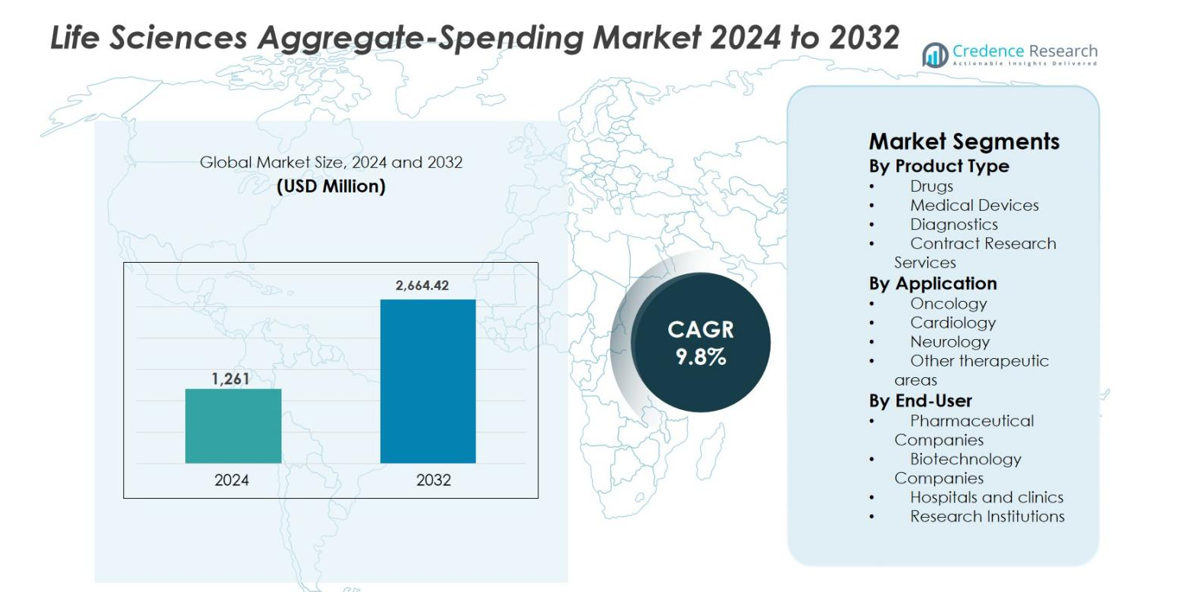

La dimensione del mercato della Spesa Aggregata nelle Scienze della Vita è stata valutata a 1.261 milioni di USD nel 2024 e si prevede che raggiungerà 2.664,42 milioni di USD entro il 2032, crescendo a un CAGR del 9,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Spesa Aggregata nelle Scienze della Vita 2024 |

1.261 milioni di USD |

| Mercato della Spesa Aggregata nelle Scienze della Vita, CAGR |

9,8% |

| Dimensione del Mercato della Spesa Aggregata nelle Scienze della Vita 2032 |

2.664,42 milioni di USD |

L’analisi del mercato della Spesa Aggregata nelle Scienze della Vita evidenzia un ambiente competitivo guidato da fornitori di soluzioni di conformità e trasparenza affermati come IQVIA Inc., MedPro Systems LLC, Qordata, Porzio Life Sciences, Vector Health, Inc., Alanda Software, MediCompli, MMIS, Inc., Pharmagin e Capgemini. Queste aziende si concentrano sulla fornitura di piattaforme scalabili e automatizzate che affrontano requisiti complessi di rendicontazione normativa, integrazione dei dati e prontezza agli audit in organizzazioni globali delle scienze della vita. Il Nord America è emerso come la regione leader, rappresentando il 42,6% della quota di mercato nel 2024, trainato da regolamenti di trasparenza rigorosi, elevata spesa farmaceutica e adozione precoce di tecnologie avanzate di conformità. Una forte applicazione normativa e un’infrastruttura IT matura continuano a sostenere il dominio regionale mentre si mantiene la domanda di soluzioni sofisticate per la spesa aggregata.

Approfondimenti di Mercato

- Il mercato della Spesa Aggregata nelle Scienze della Vita è stato valutato a 1.261 milioni di USD nel 2024 e si prevede che raggiungerà 2.664,42 milioni di USD entro il 2032, espandendosi a un CAGR del 9,8% durante il periodo di previsione, riflettendo l’aumento dei requisiti globali di conformità e trasparenza nel settore delle scienze della vita.

- L’aumento dei mandati normativi sulle divulgazioni finanziarie tra le aziende delle scienze della vita e i professionisti della salute agisce come un importante motore di mercato, spingendo le organizzazioni ad adottare soluzioni automatizzate di spesa aggregata per gestire alti volumi di transazioni, garantire la prontezza agli audit e minimizzare i rischi di conformità.

- Le tendenze di mercato evidenziano una crescente adozione di piattaforme basate su cloud e guidate dall’analisi che consentono il monitoraggio in tempo reale, la reportistica automatizzata e l’identificazione predittiva dei rischi, mentre il segmento dei Farmaci guida per tipo di prodotto con una quota di circa il 46,8% a causa dell’elevata spesa promozionale e legata alla ricerca.

- L’analisi competitiva mostra una forte presenza di fornitori specializzati in soluzioni di conformità e società di consulenza globale che si concentrano su automazione, integrazione e copertura normativa multi-regione per differenziare le offerte e rafforzare le relazioni a lungo termine con i clienti.

- L’analisi regionale indica che il Nord America guida con una quota di mercato del 42,6%, seguito dall’Europa al 29,4% e dall’Asia-Pacifico al 18,1%, trainato dalla maturità normativa, dall’espansione dell’attività farmaceutica e dalla crescente consapevolezza della conformità.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione di Mercato:

Per Tipo di Prodotto

Il mercato della Spesa Aggregata nelle Scienze della Vita, per tipo di prodotto, è dominato dal segmento dei Farmaci, che ha rappresentato il 46,8% della quota di mercato nel 2024. L’elevata intensità di spesa nei farmaci di marca, nei farmaci speciali e nei biologici guida questa dominanza, poiché questi prodotti coinvolgono un complesso coinvolgimento dei medici, attività promozionali e requisiti di reportistica normativa. I produttori farmaceutici allocano budget sostanziali per tracciare i pagamenti relativi ai programmi per relatori, alle commissioni di consulenza e alle collaborazioni di ricerca. Pipeline di innovazione continua, crescenti lanci di farmaci e regolamenti globali di trasparenza più severi accelerano ulteriormente l’adozione di soluzioni di spesa aggregata nel segmento dei farmaci.

- Ad esempio, BioHaven, una sussidiaria di Pfizer, ha pagato quasi 60 milioni di dollari da marzo 2020 a settembre 2022 per programmi per relatori legati al suo farmaco per l’emicrania Nurtec ODT, coinvolgendo partecipanti ripetuti e pagamenti impropri.

Per Applicazione

Per applicazione, il segmento dell’Oncologia ha guidato il mercato della Spesa Aggregata nelle Scienze della Vita con una quota del 38,4% nel 2024. La dominanza dell’oncologia deriva da terapie di alto valore, frequenti studi clinici e ampie interazioni tra aziende delle scienze della vita e professionisti della salute. I trattamenti oncologici spesso coinvolgono percorsi di trattamento complessi, terapie combinate e programmi di educazione specializzata per i medici, aumentando la spesa segnalabile. La crescente prevalenza globale del cancro, lo sviluppo rapido di terapie mirate e farmaci immuno-oncologici e l’aumento del controllo normativo sulle divulgazioni finanziarie continuano a guidare una forte domanda di gestione della spesa aggregata nelle applicazioni oncologiche.

- Ad esempio, IQVIA Transparency Reporting è progettato per raccogliere spese da fonti automatizzate/manuali e consolidarle in profili unici di HCP/HCO supportando al contempo i quadri di trasparenza multi-giurisdizionali.

Per Utente Finale

Tra gli utenti finali, le Aziende Farmaceutiche hanno detenuto la quota maggiore del mercato delle Spese Aggregate delle Scienze della Vita con il 51,2% nel 2024. Queste organizzazioni gestiscono ampie relazioni finanziarie con professionisti sanitari, istituzioni di ricerca e partner contrattuali, richiedendo solidi quadri di conformità e rendicontazione. Grandi forze di vendita, frequenti attività promozionali e attività di sviluppo clinico globale aumentano significativamente il volume dei dati e la complessità della conformità. Le continue espansioni normative, le crescenti sanzioni per la non conformità e la necessità di visibilità in tempo reale delle spese spingono fortemente le aziende farmaceutiche a investire in piattaforme avanzate di gestione delle spese aggregate e della trasparenza.

Principali Fattori di Crescita

Espansione delle Normative Globali di Trasparenza e Conformità

Il mercato delle Spese Aggregate delle Scienze della Vita è significativamente guidato dall’espansione delle normative globali di trasparenza e conformità che regolano le relazioni finanziarie tra le aziende delle scienze della vita e i professionisti sanitari. I governi e gli organi di regolamentazione continuano a rafforzare i mandati di divulgazione per migliorare la responsabilità, minimizzare i conflitti di interesse e aumentare la fiducia pubblica nei sistemi sanitari. Queste normative richiedono una rendicontazione accurata dei pagamenti relativi a consulenze, finanziamenti per la ricerca, partecipazioni come relatori e sovvenzioni educative. Man mano che la copertura normativa si espande nei paesi e nelle aree terapeutiche, le aziende affrontano una crescente complessità di rendicontazione e volumi di dati. Gli approcci manuali alla conformità sono sempre più inefficienti e rischiosi. Di conseguenza, le organizzazioni investono in soluzioni automatizzate di spese aggregate che consentono la cattura standardizzata dei dati, la convalida, la prontezza per gli audit e le sottomissioni normative tempestive, rendendo la pressione normativa un fattore di crescita sostenuto.

- Ad esempio, i dati di U.S. CMS Open Payments mostrano oltre 12 milioni di registrazioni di pagamenti riportate annualmente, evidenziando la scala e la granularità delle divulgazioni richieste dalle normative federali di trasparenza.

Aumento della Complessità dei Modelli di Coinvolgimento Commerciale e Clinico

La crescente complessità nei modelli di coinvolgimento commerciale e clinico alimenta fortemente la domanda nel mercato delle Spese Aggregate delle Scienze della Vita. Le aziende delle scienze della vita coinvolgono i professionisti sanitari attraverso diverse attività come comitati consultivi, programmi per relatori, servizi di consulenza, studi avviati da investigatori e sovvenzioni. L’espansione dei modelli di coinvolgimento digitale, ibrido e omnicanale aumenta ulteriormente la frequenza delle transazioni e la diversità dei dati. Gestire le spese tra prodotti, regioni e aree terapeutiche crea sfide operative e rischi di conformità. Le piattaforme di spese aggregate forniscono visibilità centralizzata, categorizzazione standardizzata e monitoraggio in tempo reale delle interazioni finanziarie. La maggiore collaborazione con organizzazioni di ricerca a contratto e fornitori di servizi esterni amplifica ulteriormente la complessità dei dati. Questi fattori collettivamente guidano l’adozione sostenuta di soluzioni robuste di gestione delle spese aggregate in tutto il settore.

- Ad esempio, Vector Health sottolinea che i congressi ibridi e i programmi educativi multi-paese generano registrazioni di spesa sovrapposte tra le entità, aumentando la domanda di visibilità centralizzata, categorizzazione standardizzata e monitoraggio in tempo reale attraverso soluzioni di spesa aggregata.

Maggior Applicazione delle Norme, Sanzioni e Rischio Reputazionale

Un’applicazione normativa più rigorosa e sanzioni crescenti per la non conformità sono i principali fattori di crescita nel mercato della Spesa Aggregata nelle Scienze della Vita. Le autorità regolatorie conducono audit più frequenti e impongono multe sostanziali per dichiarazioni inaccurate, incomplete o ritardate. Oltre alle sanzioni finanziarie, l’accesso pubblico ai dati di spesa dichiarati espone le aziende a danni reputazionali e a controlli legali. Anche piccoli errori di segnalazione possono influire sulla credibilità del marchio e sulla fiducia degli stakeholder. Per mitigare questi rischi, le organizzazioni danno priorità a strategie di conformità proattive supportate da piattaforme avanzate di spesa aggregata. Questi sistemi garantiscono l’accuratezza dei dati, mantengono dettagliati tracciati di audit e consentono l’identificazione precoce delle lacune di segnalazione. La necessità di ridurre l’esposizione alla non conformità e proteggere la reputazione aziendale continua ad accelerare la crescita del mercato.

Tendenze e Opportunità Chiave

Integrazione di Analisi Avanzate e Automazione Intelligente

L’integrazione di analisi avanzate e automazione intelligente è una tendenza chiave che sta plasmando il mercato della Spesa Aggregata nelle Scienze della Vita. L’automazione semplifica la raccolta, la validazione, la riconciliazione dei dati e la segnalazione normativa, riducendo significativamente il carico di lavoro manuale e i tassi di errore. Le analisi avanzate forniscono intuizioni utili sui comportamenti di spesa, sui rischi di conformità e sulle variazioni regionali. Strumenti predittivi e rilevamento delle anomalie aiutano le organizzazioni a identificare potenziali problemi di segnalazione prima delle scadenze di presentazione. Queste capacità migliorano la prontezza agli audit e l’efficienza operativa supportando la scalabilità con l’aumento dei volumi di transazioni. I fornitori che offrono soluzioni basate su analisi possono differenziarsi trasformando i sistemi di spesa aggregata da strumenti focalizzati sulla conformità a piattaforme strategiche che supportano la gestione del rischio, la previsione e le decisioni basate sui dati, creando valore a lungo termine per i partecipanti al mercato.

- Ad esempio, le piattaforme AggregateSpend di MMIS, Inc. incorporano il rilevamento delle anomalie e la validazione predittiva per identificare transazioni duplicate, fuori soglia o mal classificate prima delle scadenze di presentazione, migliorando la prontezza agli audit.

Passaggio Verso Piattaforme di Conformità Basate su Cloud e Modulari

Il crescente passaggio verso piattaforme basate su cloud e modulari rappresenta una forte opportunità nel mercato della Spesa Aggregata nelle Scienze della Vita. Il deployment su cloud consente scalabilità, implementazione più rapida e riduzione dei costi infrastrutturali, supportando al contempo aggiornamenti normativi frequenti. Queste piattaforme permettono accessibilità globale e integrazione senza soluzione di continuità con sistemi CRM, ERP e clinici. Le architetture modulari offrono flessibilità, consentendo alle organizzazioni di implementare funzionalità specifiche in base alle normative regionali o ai requisiti aziendali. Questo approccio è particolarmente attraente per le aziende di scienze della vita di medie dimensioni e in espansione che cercano soluzioni di conformità convenienti. I modelli basati su abbonamento migliorano ulteriormente l’accessibilità economica e l’adozione, creando opportunità di crescita sostenuta per i fornitori di soluzioni che offrono piattaforme di spesa aggregata flessibili e native del cloud.

- Ad esempio, MediCompli sottolinea che le sue soluzioni di trasparenza basate sul web si integrano con i sistemi CRM e finanziari per semplificare l’acquisizione e la segnalazione dei dati mentre le organizzazioni si espandono in nuovi mercati regolamentati.

Sfide Chiave

Integrazione dei Dati e Gestione della Qualità dei Dati

L’integrazione dei dati e la gestione della qualità rimangono sfide importanti nel mercato delle Spese Aggregate delle Scienze della Vita. I sistemi di spesa aggregata si basano su dati provenienti da più fonti interne ed esterne, inclusi piattaforme di vendita, sistemi finanziari, database clinici e fornitori terzi. Le variazioni nei formati dei dati, le presentazioni ritardate e i record incompleti aumentano il rischio di inesattezze nei report. I sistemi legacy e le infrastrutture IT frammentate complicano ulteriormente i processi di integrazione e riconciliazione. Garantire una qualità dei dati coerente tra regioni e tipi di coinvolgimento richiede una forte governance, una convalida continua e un coordinamento trasversale. Questi requisiti aumentano la complessità operativa e i costi di conformità, rendendo la gestione dei dati una sfida persistente per le organizzazioni che adottano soluzioni di spesa aggregata.

Gestione della Frammentazione Normativa nei Mercati Globali

La frammentazione normativa nei mercati globali rappresenta una sfida significativa per il mercato delle Spese Aggregate delle Scienze della Vita. I requisiti di trasparenza variano ampiamente da paese a paese in termini di soglie di segnalazione, elementi di dati, tempistiche di presentazione e formati di divulgazione. Le normative cambiano anche frequentemente, richiedendo aggiornamenti continui dei sistemi e formazione del personale. Le aziende multinazionali devono bilanciare la conformità normativa locale con la necessità di quadri di segnalazione globali coerenti. Adattare i sistemi per soddisfare requisiti diversi senza aumentare il carico operativo è complesso. Il mancato allineamento dei processi di segnalazione con le normative locali può portare a lacune di conformità, sanzioni e rischi reputazionali, rendendo la variabilità normativa una sfida continua per i partecipanti al mercato.

Analisi Regionale

Nord America

Il Nord America ha dominato il mercato delle Spese Aggregate delle Scienze della Vita con una quota di mercato del 42,6% nel 2024, supportato da un ambiente sanitario altamente regolamentato e da una forte applicazione delle leggi sulla trasparenza. Gli Stati Uniti guidano la leadership regionale grazie a requisiti di divulgazione rigorosi, elevata spesa farmaceutica e ampia adozione di tecnologie di conformità. Grandi aziende farmaceutiche e biotecnologiche operano modelli di coinvolgimento commerciale e clinico complessi, generando volumi significativi di transazioni segnalabili. Infrastrutture IT avanzate, adozione precoce di piattaforme di conformità basate su cloud e maggiore controllo degli audit rafforzano ulteriormente la domanda. Aggiornamenti normativi continui e gestione del rischio reputazionale rimangono fattori chiave che sostengono la leadership di mercato del Nord America.

Europa

L’Europa rappresentava il 29,4% del mercato della Spesa Aggregata nelle Scienze della Vita nel 2024, trainata dall’espansione dei quadri di trasparenza nelle principali economie. Paesi come Francia, Germania, Regno Unito e Italia impongono obblighi di divulgazione dettagliati per le interazioni tra aziende delle scienze della vita e professionisti sanitari. Il panorama normativo frammentato della regione aumenta la complessità della conformità, incoraggiando l’adozione di soluzioni centralizzate per la spesa aggregata. La forte presenza di aziende farmaceutiche multinazionali, la crescente attività di ricerca clinica transfrontaliera e l’aumento del controllo pubblico sulle divulgazioni finanziarie supportano la crescita del mercato. L’aumento dell’allineamento delle normative regionali con gli standard globali di trasparenza accelera ulteriormente l’adozione delle soluzioni in tutta Europa.

Asia-Pacifico

L’Asia-Pacifico rappresentava una quota di mercato del 18,1% nel 2024 ed è la regione in più rapida crescita nel mercato della Spesa Aggregata nelle Scienze della Vita. La rapida espansione della produzione farmaceutica, delle sperimentazioni cliniche e delle infrastrutture sanitarie in paesi come Cina, Giappone, India e Corea del Sud guida la domanda. I governi stanno rafforzando i quadri di trasparenza e conformità, aumentando gli obblighi di segnalazione per le aziende delle scienze della vita. L’aumento dell’interazione con i professionisti sanitari, la crescente attività di ricerca a contratto e la crescente presenza di attori farmaceutici globali stimolano ulteriormente l’adozione del mercato. Il miglioramento delle infrastrutture digitali e la crescente consapevolezza dei rischi di conformità accelerano il passaggio verso piattaforme automatizzate di spesa aggregata in tutta la regione.

America Latina

L’America Latina deteneva una quota del 6,1% del mercato della Spesa Aggregata nelle Scienze della Vita nel 2024, supportata dalla graduale modernizzazione normativa e dall’espansione dei mercati farmaceutici. Paesi come Brasile, Messico e Argentina stanno rafforzando i requisiti di divulgazione relativi alle interazioni con i professionisti sanitari. La crescita della produzione farmaceutica regionale, delle attività di ricerca clinica e della presenza di aziende multinazionali aumenta le esigenze di conformità. Tuttavia, la maturità normativa variabile e le limitate infrastrutture digitali rallentano l’adozione rispetto alle regioni sviluppate. Man mano che i governi migliorano i quadri di trasparenza e le organizzazioni danno priorità alla mitigazione dei rischi, la domanda di soluzioni scalabili e convenienti per la spesa aggregata continua a crescere costantemente in tutta l’America Latina.

Medio Oriente & Africa

Il Medio Oriente & Africa rappresentava circa il 3,8% del mercato della Spesa Aggregata nelle Scienze della Vita nel 2024, riflettendo un panorama di conformità emergente ma in evoluzione. La crescita è trainata dalla modernizzazione del sistema sanitario, dall’espansione delle importazioni farmaceutiche e dall’aumento dell’interazione con le aziende globali delle scienze della vita. I paesi del Golfo stanno gradualmente introducendo quadri di trasparenza e governance allineati con gli standard internazionali. In Africa, l’aumento dell’attività di ricerca clinica e i programmi sanitari finanziati dai donatori contribuiscono alle esigenze di segnalazione. Sebbene l’adozione rimanga limitata a causa della variabilità normativa e dei vincoli infrastrutturali, si prevede che la crescente consapevolezza della conformità sosterrà l’espansione a lungo termine del mercato.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Farmaci

- Dispositivi Medici

- Diagnostica

- Servizi di Ricerca a Contratto

Per Applicazione

- Oncologia

- Cardiologia

- Neurologia

- Altre aree terapeutiche

Per Utente Finale

- Aziende Farmaceutiche

- Aziende Biotecnologiche

- Ospedali e cliniche

- Istituti di Ricerca

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato delle Spese Aggregate nelle Scienze della Vita è caratterizzato dalla presenza di fornitori specializzati in tecnologie di conformità e società di consulenza globali che offrono soluzioni avanzate di trasparenza e reporting. Attori chiave come IQVIA Inc., MedPro Systems LLC, Qordata, Porzio Life Sciences, Vector Health, Inc., Alanda Software, MediCompli, MMIS, Inc., Pharmagin e Capgemini si concentrano sulla fornitura di piattaforme scalabili che supportano la conformità normativa, l’accuratezza dei dati e la prontezza agli audit. La concorrenza si concentra sulla funzionalità del prodotto, la copertura normativa, le capacità analitiche e la facilità di integrazione con sistemi CRM, ERP e clinici. I fornitori si differenziano sempre più attraverso il deployment basato su cloud, l’automazione e l’analisi avanzata per gestire requisiti di reporting complessi e multi-regione. Le partnership strategiche, i miglioramenti delle piattaforme e l’espansione nei mercati emergenti rimangono strategie comuni, poiché le aziende cercano di rafforzare la presenza globale e affrontare le normative di trasparenza in evoluzione lungo le catene del valore delle scienze della vita.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- MMIS, Inc.

- IQVIA Inc.

- MediCompli

- Vector Health, Inc.

- Cap Gemini

- Pharmagin

- Alanda Software

- Qordata

- Porzio Life Sciencess, LLC

- MedPro Systems LLC

Sviluppi Recenti

- A dicembre 2025, Veeva Systems ha lanciato Veeva AI Agents per le sue piattaforme Vault CRM e PromoMats, introducendo funzionalità AI specifiche per il settore (ad es. Voice Agent, Free Text Agent) per aumentare la produttività e la conformità nei flussi di lavoro commerciali e di contenuto delle scienze della vita

- Ad agosto 2025, IQVIA e Flagship Pioneering hanno annunciato una collaborazione strategica per accelerare lo sviluppo di aziende innovative nel campo delle scienze della vita combinando le capacità analitiche, i dati e l’esecuzione clinica di IQVIA con l’ecosistema bioplatform di Flagship.

- Ad agosto 2025, MediSpend ha acquisito Alucio, un fornitore di tecnologia per la gestione dei contenuti abilitata all’AI e l’engagement degli HCP, espandendo le sue capacità di engagement degli stakeholder e conformità nel settore delle scienze della vita.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato della spesa aggregata nelle scienze della vita continuerà ad espandersi man mano che le normative globali sulla trasparenza e la divulgazione diventeranno più rigorose e complete.

- L’aumento delle azioni di applicazione e degli audit guiderà una domanda sostenuta per piattaforme di conformità automatizzate e verificabili.

- Le soluzioni di spesa aggregata basate su cloud saranno adottate più ampiamente grazie alla scalabilità, flessibilità e aggiornamenti normativi più rapidi.

- L’integrazione dell’intelligenza artificiale e delle analisi avanzate migliorerà le capacità di rilevamento dei rischi, previsione e supporto decisionale.

- Le aziende delle scienze della vita centralizzeranno sempre più i dati di spesa globali per garantire coerenza tra regioni e unità aziendali.

- La crescente complessità dei modelli di coinvolgimento commerciale e clinico richiederà strumenti di tracciamento e classificazione più sofisticati.

- I mercati emergenti adotteranno soluzioni di spesa aggregata man mano che i quadri normativi matureranno e aumenterà la consapevolezza della conformità.

- I fornitori si concentreranno su piattaforme modulari e configurabili per affrontare efficacemente i requisiti normativi specifici dei paesi.

- Le partnership strategiche e le integrazioni di piattaforme rafforzeranno gli ecosistemi di conformità e reportistica end-to-end.

- L’innovazione continua nell’automazione e nella governance dei dati posizionerà i sistemi di spesa aggregata come abilitatori strategici della conformità.