Panoramica del Mercato

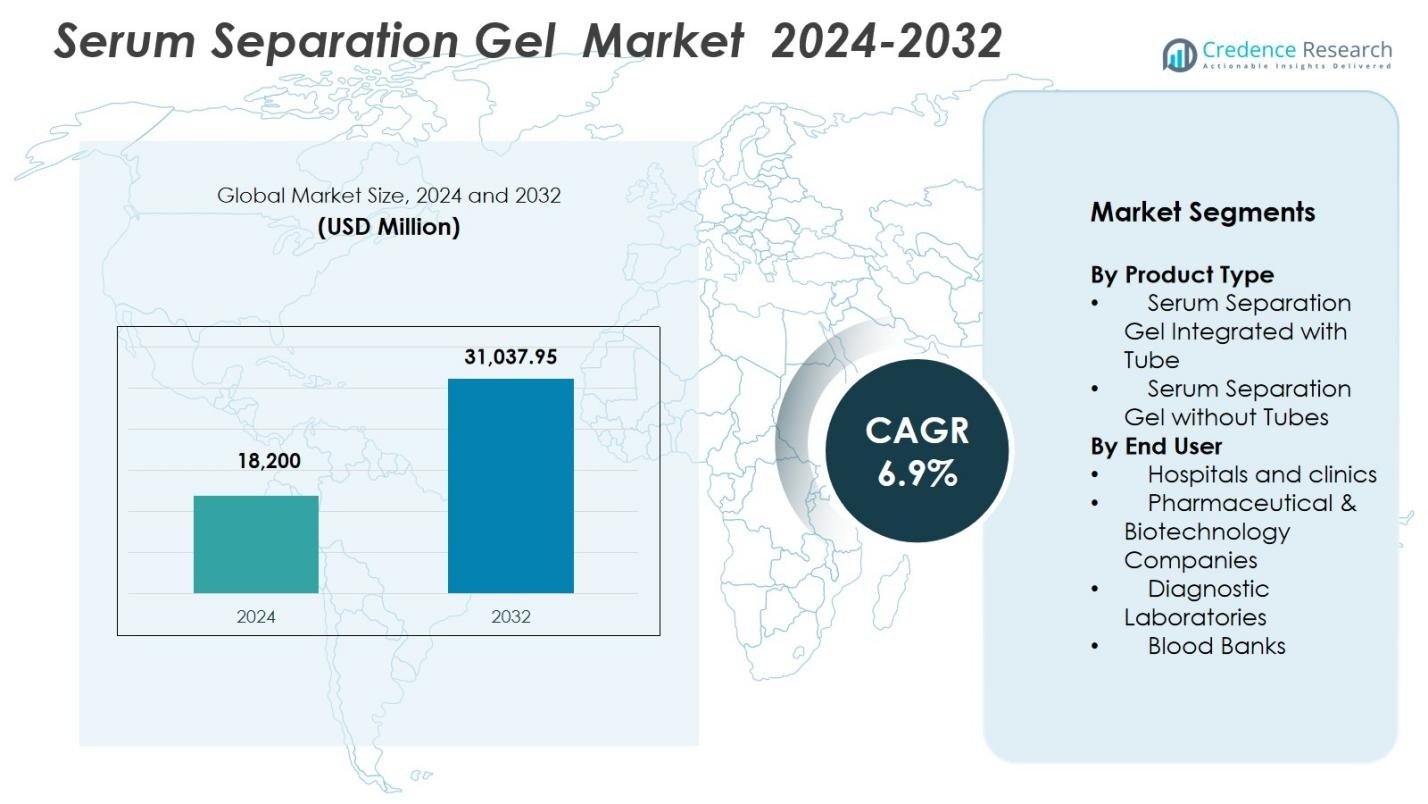

La dimensione del mercato del gel di separazione del siero è stata valutata a 18.200 milioni di USD nel 2024 e si prevede che raggiungerà i 31.037,95 milioni di USD entro il 2032, con un CAGR del 6,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Gel di Separazione del Siero 2024 |

18.200 milioni di USD |

| Mercato del Gel di Separazione del Siero, CAGR |

6,9% |

| Dimensione del Mercato del Gel di Separazione del Siero 2032 |

31.037,95 milioni di USD |

Il mercato del gel di separazione del siero è guidato da importanti attori come Qiagen N.V., Cardinal Health Inc., Medtronic PLC, Merck KGaA, Danaher Corporation, Bio-Rad Laboratories, Becton Dickinson & Company e F. Hoffmann-La Roche Ltd., tutti concentrati sul miglioramento della purezza del gel, stabilità e compatibilità con i sistemi diagnostici automatizzati. Queste aziende rafforzano le capacità di fornitura globale attraverso l’innovazione dei prodotti e reti di distribuzione ampliate. A livello regionale, il Nord America ha guidato il mercato del gel di separazione del siero con una quota del 36,7% nel 2024, supportato da un’infrastruttura sanitaria avanzata, alti volumi di test diagnostici e una forte adozione di tubi di separazione del siero integrati in ospedali, laboratori e istituti di ricerca.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del gel di separazione del siero ha raggiunto i 18.200 milioni di USD nel 2024 e si prevede che raggiungerà i 31.037,95 milioni di USD entro il 2032, crescendo a un CAGR del 6,9%.

- La crescita del mercato è guidata dall’aumento dei volumi di test diagnostici, dall’incremento dell’automazione nei laboratori clinici e dalla forte domanda di tecnologie di separazione dei campioni di alta qualità.

- I principali trend includono il passaggio verso tubi di gel pronti per l’automazione, innovazioni nelle formulazioni di gel con maggiore stabilità e l’espansione dell’adozione nei flussi di lavoro di ricerca biofarmaceutica.

- I principali attori si concentrano sul miglioramento dei prodotti, sulla compatibilità migliorata degli esami e su una distribuzione più ampia, con il Gel di Separazione del Siero Integrato con Tubi che detiene una quota del 64,3% e Ospedali & Cliniche che guidano gli utenti finali con il 41,8%.

- Il Nord America ha dominato con una quota del 36,7% nel 2024, seguito dall’Europa al 29,4% e dall’Asia-Pacifico al 22,6%, supportato da sistemi sanitari avanzati, crescenti investimenti diagnostici e rapida modernizzazione dei laboratori.

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

Il mercato del gel separatore di siero per tipo di prodotto è stato guidato da Gel Separatore di Siero Integrato con Tubo, rappresentando una quota del 64,3% nel 2024. Questo dominio deriva dalla sua alta adozione nella diagnostica clinica grazie alla convenienza, alla riduzione dei rischi di contaminazione e al miglioramento dell’integrità del campione durante la centrifugazione. I tubi integrati ottimizzano l’efficienza del flusso di lavoro eliminando la manipolazione manuale del gel, accelerando così l’elaborazione nei laboratori ad alto volume. La crescente automazione nelle strutture sanitarie e la crescente domanda di sistemi standardizzati di raccolta del sangue rafforzano ulteriormente l’adozione di tubi di gel separatore di siero integrati negli ospedali, nei centri diagnostici e nelle banche del sangue.

- Ad esempio, i tubi VACUETTE CAT Serum Separator Clot Activator di Greiner Bio-One utilizzano particelle di silice micronizzate e un gel barriera che forma una separazione stabile tra siero e cellule dopo la centrifugazione.

Per Utente Finale

Tra gli utenti finali, Ospedali e Cliniche hanno dominato il mercato del gel separatore di siero con una quota del 41,8% nel 2024. La loro leadership è guidata dall’elevato volume di esami del sangue di routine, diagnostica d’emergenza e monitoraggio delle malattie croniche eseguiti nelle strutture sanitarie. L’aumento dell’enfasi sull’accuratezza e sui tempi di risposta più rapidi supporta l’uso crescente di gel separatori di siero ad alte prestazioni. L’espansione dei laboratori ospedalieri, l’aumento dell’afflusso di pazienti e i progressi nelle pratiche di flebotomia elevano ulteriormente la domanda. Inoltre, gli ospedali adottano sempre più tubi integrati a base di gel per migliorare l’efficienza del flusso di lavoro e ridurre al minimo gli errori pre-analitici.

- Ad esempio, il tubo separatore di siero (SST) di KS Medical utilizza un gel separatore con densità tra siero e cellule del sangue per formare una barriera dopo la centrifugazione, facilitando l’isolamento rapido del siero per analisi biochimiche e immunologiche nelle cliniche, prevenendo l’emolisi.

Principali Fattori di Crescita

Crescente Domanda di Test Diagnostici di Alta Qualità

Il mercato del gel separatore di siero cresce fortemente poiché i sistemi sanitari danno sempre più priorità a risultati diagnostici accurati e affidabili. L’aumento del carico globale di malattie croniche, comprese le condizioni cardiovascolari, metaboliche e infettive, aumenta la dipendenza dalla diagnostica basata sul sangue. I gel separatori di siero migliorano la stabilità del campione, minimizzano l’emolisi e supportano l’elaborazione ad alto rendimento, rendendoli essenziali nei laboratori moderni. Con l’espansione dei volumi di test negli ospedali e nei centri diagnostici e l’adozione di analizzatori avanzati, la domanda di gel che garantiscono prestazioni di separazione costanti continua ad accelerare nei mercati sviluppati ed emergenti.

- Ad esempio, i tubi BD Vacutainer SST™ utilizzano particelle di silice micronizzate per accelerare la coagulazione, combinati con una barriera in gel polimerico che si forma tra il siero e il coagulo dopo la centrifugazione a velocità tipiche di laboratorio, consentendo l’aspirazione diretta del siero senza trasferimento e supportando i flussi di lavoro dei test chimici.

Espansione dei Laboratori Clinici e Adozione dell’Automazione

I laboratori clinici in tutto il mondo stanno aumentando la loro capacità di test a causa dell’aumento dell’afflusso di pazienti e della crescente enfasi sulla diagnostica rapida. Le soluzioni automatizzate per la raccolta e il trattamento del sangue sono ampiamente adottate per migliorare l’efficienza operativa e ridurre gli errori manuali. I gel di separazione del siero svolgono un ruolo centrale nei flussi di lavoro automatizzati consentendo una partizione uniforme del siero e la compatibilità con i moderni sistemi di centrifugazione. Gli investimenti nella modernizzazione dei laboratori, l’aumento dei requisiti di accreditamento e la transizione verso analizzatori automatizzati ad alto volume rafforzano collettivamente l’adozione dei tubi con gel di separazione del siero negli ecosistemi sanitari.

- Ad esempio, la serie di analizzatori modulari cobas 8000 di Roche è progettata per test di chimica e immunochimica ad alto volume ed è utilizzata di routine con tubi separatori di siero per supportare l’elaborazione consolidata e completamente automatizzata dei campioni nei grandi laboratori ospedalieri.

Crescita nelle Applicazioni Biofarmaceutiche e di Ricerca

Il settore biofarmaceutico in espansione contribuisce significativamente alla crescita del mercato poiché le attività di R&S si intensificano nella scoperta di farmaci, nello sviluppo di vaccini e nella ricerca sui biomarcatori. I gel di separazione del siero supportano la preparazione standardizzata dei campioni, migliorando la riproducibilità e l’accuratezza nei test analitici. Man mano che le aziende biotecnologiche e i CRO aumentano il loro focus sulle terapie di precisione e sugli studi basati sulle cellule, cresce la necessità di campioni di siero di alta qualità. Inoltre, l’aumento degli investimenti nelle infrastrutture di ricerca nelle scienze della vita, insieme all’incremento delle attività di sperimentazione clinica, eleva ulteriormente la domanda di formati avanzati di gel di separazione del siero.

Tendenze e Opportunità Chiave

Integrazione di Progetti Avanzati di Tubi e Innovazioni nei Materiali

Una tendenza chiave che sta plasmando il mercato dei gel di separazione del siero è lo sviluppo di formulazioni di gel migliorate e progetti di tubi che offrono una stabilità termica superiore, una coagulazione più rapida e una migliore separazione delle fasi. I produttori stanno incorporando miscele polimeriche e additivi inerti per rafforzare la consistenza del gel e la compatibilità con i saggi diagnostici. Queste innovazioni riducono la variabilità pre-analitica e consentono ai laboratori di supportare test biochimici e molecolari complessi. Man mano che i fornitori di servizi sanitari si orientano verso la diagnostica di precisione, emergono opportunità per le aziende che offrono soluzioni gel personalizzabili su misura per applicazioni cliniche e di ricerca specializzate.

- Ad esempio, il BD Vacutainer Rapid Serum Tube (RST) utilizza un attivatore di coagulazione a base di trombina con gel separatore per ottenere un tempo di coagulazione di 5 minuti, formando un siero chiaro e privo di fibrina per una rapida elaborazione.

Crescente Adozione di Sistemi di Raccolta Compatibili con l’Automazione

Le soluzioni di raccolta del sangue pronte per l’automazione stanno guadagnando terreno poiché i laboratori cercano tempi di risposta più rapidi e una ridotta intervento manuale. I gel di separazione del siero ottimizzati per la manipolazione robotica dei campioni, la centrifugazione automatizzata e i sistemi di tracciamento integrati con codici a barre creano nuove opportunità di crescita. Questa tendenza è ulteriormente supportata dagli ecosistemi di laboratorio digitali che richiedono campioni standardizzati e riproducibili per un’integrazione fluida del flusso di lavoro. I produttori che offrono tubi compatibili con l’automazione con maggiore durata e prestazioni del gel costanti trarranno notevoli benefici mentre i laboratori diagnostici continuano la loro transizione verso ambienti di elaborazione completamente automatizzati.

- Ad esempio, i BD Vacutainer SST Tubes impiegano una barriera di gel polimerico che forma una separazione stabile tra siero e cellule dopo la centrifugazione, consentendo una gestione efficiente nei flussi di lavoro di laboratorio automatizzati senza trasferimenti aggiuntivi.

Sfide Chiave

Variabilità nella Formulazione del Gel e Rischi di Interferenza nei Test

Nonostante i progressi, le incoerenze nella composizione del gel tra i produttori possono portare a interferenze nei test, scarsa qualità di separazione o rischi di contaminazione. Alcuni additivi del gel possono interagire con analiti sensibili, influenzando l’accuratezza dei test negli immunoassay o nel monitoraggio dei farmaci terapeutici. I laboratori devono convalidare attentamente la compatibilità dei tubi con protocolli di test specifici, aumentando la complessità operativa. Garantire la stabilità della formulazione in condizioni di temperatura estrema e di conservazione rimane una sfida, spingendo i produttori ad adottare controlli di qualità più rigorosi e specifiche di prestazioni più trasparenti per mantenere l’affidabilità.

Pressione sui Prezzi e Consapevolezza Limitata nei Mercati Emergenti

Il Mercato dei Gel di Separazione del Siero affronta vincoli di prezzo a causa di ambienti sanitari sensibili ai costi, in particolare nelle regioni emergenti dove i laboratori spesso si affidano ad alternative a basso costo. La consapevolezza limitata dei benefici clinici dei gel di alta qualità, come la riduzione dell’emolisi e il miglioramento dell’integrità del campione, ostacola l’adozione di prodotti premium. Le strutture con budget limitati possono dare priorità ai risparmi iniziali rispetto all’accuratezza diagnostica a lungo termine. Inoltre, sistemi di approvvigionamento incoerenti e accesso limitato ai tubi di raccolta avanzati rallentano la penetrazione del mercato, richiedendo ai produttori di enfatizzare l’educazione, la formazione e strategie di prezzo competitive.

Analisi Regionale

Nord America

Il Nord America ha detenuto una quota del 36,7% del Mercato dei Gel di Separazione del Siero nel 2024, guidato dalla sua infrastruttura sanitaria avanzata e dai volumi elevati di test diagnostici. La regione beneficia di un’ampia adozione di tubi integrati a base di gel negli ospedali, nei laboratori clinici e nei centri di ricerca biofarmaceutica. L’aumento della prevalenza di malattie croniche e il forte investimento nell’automazione di laboratorio accelerano ulteriormente la domanda. La presenza di produttori leader e standard di qualità rigorosi supporta il rapido dispiegamento di gel di separazione ad alte prestazioni. L’innovazione continua nelle tecnologie diagnostiche e il crescente finanziamento della R&S aiutano a sostenere la leadership del Nord America nel mercato globale.

Europa

L’Europa ha rappresentato una quota del 29,4% del mercato del gel separatore di siero nel 2024, supportata da laboratori clinici ben consolidati e da rigorosi quadri normativi che garantiscono pratiche diagnostiche di alta qualità. La crescente domanda di analisi basate sul siero nella gestione delle malattie croniche e l’espansione della ricerca biotecnologica stimolano l’adozione del prodotto. Paesi come la Germania, il Regno Unito e la Francia guidano la regione grazie a una forte spesa sanitaria e all’uso diffuso di sistemi automatizzati di raccolta del sangue. L’accento crescente sulla standardizzazione, l’accreditamento dei laboratori e il miglioramento delle procedure di gestione dei campioni continua a rafforzare la posizione di mercato dell’Europa, favorendo una crescita costante sia nelle regioni occidentali che orientali.

Asia-Pacifico

L’Asia-Pacifico ha catturato una quota del 22,6% del mercato del gel separatore di siero nel 2024, riflettendo la rapida espansione sanitaria e l’aumento dei volumi di test diagnostici in Cina, India, Giappone e Sud-est asiatico. I crescenti investimenti nelle infrastrutture ospedaliere, la modernizzazione dei laboratori clinici e un crescente focus sulla diagnosi precoce delle malattie guidano significativamente la domanda. I settori biotecnologico e farmaceutico fiorenti della regione migliorano ulteriormente l’adozione di gel separatori di alta qualità per applicazioni di ricerca e cliniche. Con l’aumento della consapevolezza sull’integrità dei campioni e sulla raccolta standardizzata del sangue, l’Asia-Pacifico emerge come uno dei mercati in più rapida crescita con un forte potenziale a lungo termine.

America Latina

L’America Latina ha detenuto una quota del 6,8% del mercato del gel separatore di siero nel 2024, supportata da crescenti esigenze diagnostiche e dall’espansione dell’accesso sanitario in Brasile, Messico, Argentina e Cile. L’aumento dell’incidenza di malattie infettive e croniche sta incrementando l’uso di test basati sul sangue, spingendo i laboratori ad adottare soluzioni migliori per la preparazione del siero. Sebbene persistano vincoli di risorse, i miglioramenti graduali nelle infrastrutture ospedaliere e la maggiore disponibilità di analizzatori automatizzati guidano l’adozione del mercato. Le iniziative governative che promuovono la modernizzazione sanitaria e il rafforzamento delle reti di laboratori continuano a sostenere la domanda di gel separatori di siero affidabili nella regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato una quota del 4,5% del mercato del gel separatore di siero nel 2024, guidata dall’espansione delle infrastrutture diagnostiche e dall’aumento degli investimenti nella modernizzazione di ospedali e laboratori. La crescita è più evidente nei paesi del GCC, dove una forte spesa sanitaria supporta l’adozione di tecnologie avanzate di raccolta del sangue. La crescente consapevolezza delle pratiche diagnostiche accurate e l’aumento delle strutture sanitarie private contribuiscono a una domanda maggiore. Tuttavia, l’accesso limitato a materiali di consumo di alta qualità e i mercati sensibili ai prezzi in alcune parti dell’Africa presentano sfide. Gli sforzi continui per migliorare le capacità dei laboratori dovrebbero migliorare il potenziale di mercato futuro della regione.

Segmentazioni di Mercato

Per Tipo di Prodotto

- Gel Separatore di Siero Integrato con Tubo

- Gel Separatore di Siero senza Tubo

Per Utente Finale

- Ospedali e cliniche

- Aziende Farmaceutiche & Biotecnologiche

- Laboratori Diagnostici

- Banche del Sangue

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo nel mercato del gel di separazione del siero presenta attori leader come Qiagen N.V., Cardinal Health Inc., Medtronic PLC, Bio-Rad Laboratories, Microfluidics International Corporation, BioVision Inc., Danaher Corporation, Becton Dickinson & Company, F. Hoffmann-La Roche Ltd. e Merck KGaA che guidano l’innovazione e il miglioramento dei prodotti. Queste aziende si concentrano sullo sviluppo di formulazioni di gel ad alta purezza, tubi di raccolta pronti per l’automazione e soluzioni che garantiscono un’integrità superiore del campione per diagnosi ad alta produttività. Molti attori investono pesantemente in R&S per migliorare la stabilità del gel, la resistenza alla temperatura e la compatibilità con i test, supportando le esigenze avanzate di test clinici e molecolari. Iniziative strategiche, tra cui l’espansione della capacità, le certificazioni di qualità e le partnership di distribuzione regionale, consentono ai produttori di rafforzare la loro presenza globale. L’aumento della collaborazione con ospedali, laboratori diagnostici e aziende biofarmaceutiche migliora ulteriormente l’adozione del prodotto. Con la crescente domanda di sistemi di separazione del sangue standardizzati e affidabili, i principali attori continuano a dare priorità all’innovazione, alla conformità normativa e all’integrazione dell’automazione come differenziatori chiave nel mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- BioVision, Inc.

- Merck KGaA

- Becton Dickinson & Company

- Microfluidics International Corporation

- Cardinal Health Inc.

- Danaher Corporation

- Medtronic PLC

- Qiagen N.V.

- Bio-Rad Laboratories

- F. Hoffmann-La Roche Ltd.

Sviluppi Recenti

- Nel febbraio 2025 Becton, Dickinson and Company (BD) ha annunciato piani per separare il suo business di Bioscienze e Soluzioni Diagnostiche per concentrarsi maggiormente sulla crescita e l’innovazione nel settore diagnostico.

- Nel maggio 2024, Greiner Bio-One International GmbH ha introdotto una versione migliorata dei suoi tubi di separazione del siero VACUETTE con una formulazione avanzata di gel polimerico per migliorare la chiarezza del siero e ridurre i tempi di elaborazione per i test diagnostici ad alto rendimento.

- Nel marzo 2024, Improve Medical ha annunciato una nuova gamma di tubi di gel di separazione del siero conformi alle normative EU MDR, rivolti a ospedali e laboratori per diagnosi cliniche economiche.

- Nel luglio 2023 Bio-Rad Laboratories e QIAGEN N.V. hanno firmato un accordo di cross-licensing risolvendo una disputa sui brevetti, consentendo l’accesso reciproco alle tecnologie PCR digitali che possono supportare flussi di lavoro diagnostici avanzati.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una crescita costante guidata dall’aumento dei volumi globali di test diagnostici.

- L’adozione di tubi con gel di separazione pronti per l’automazione aumenterà nei laboratori ad alta produttività.

- Le innovazioni nelle formulazioni di gel miglioreranno la stabilità, la purezza del campione e la compatibilità con i saggi.

- La digitalizzazione della sanità espanderà la domanda di soluzioni standardizzate per la raccolta del sangue.

- La crescita della R&S biofarmaceutica aumenterà la necessità di materiali di preparazione del siero di alta qualità.

- I mercati emergenti mostreranno una rapida adozione man mano che l’infrastruttura sanitaria si modernizza.

- I produttori si concentreranno su materiali sostenibili e ad alte prestazioni per soddisfare le aspettative normative.

- Le partnership tra produttori e laboratori diagnostici rafforzeranno l’ottimizzazione del prodotto.

- L’espansione della ricerca clinica e delle sperimentazioni cliniche aumenterà la domanda di campioni di siero coerenti.

- Le esigenze di garanzia della qualità e conformità guideranno ulteriori miglioramenti negli standard di produzione del gel.