Marknadsöversikt

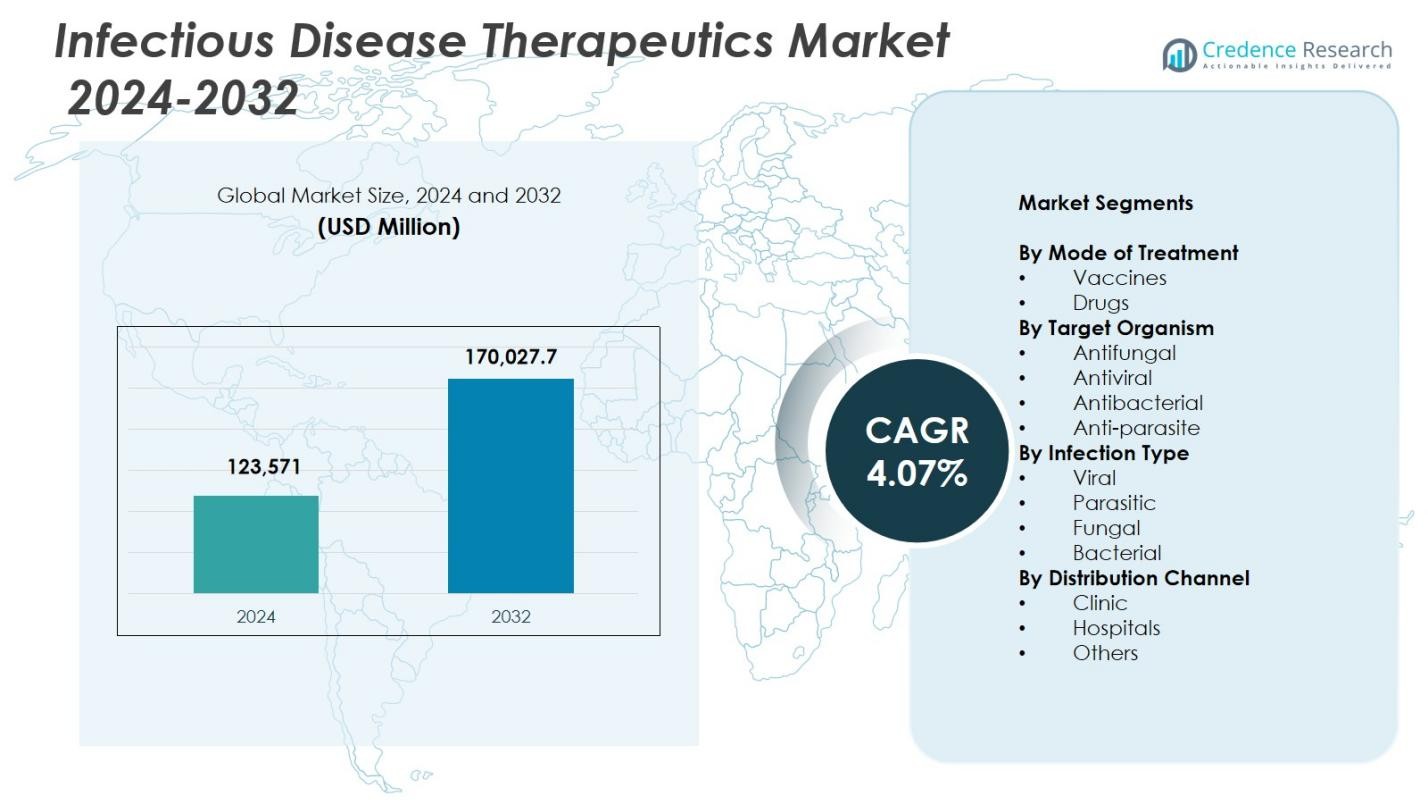

Marknaden för infektionssjukdomsterapier värderades till 123 571 miljoner USD år 2024 och förväntas nå 170 027,7 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,07% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för infektionssjukdomsterapier 2024 |

123 571 miljoner USD |

| Marknad för infektionssjukdomsterapier, CAGR |

4,07% |

| Marknadsstorlek för infektionssjukdomsterapier 2032 |

170 027,7 miljoner USD |

Marknaden för infektionssjukdomsterapier har ledande aktörer som GlaxoSmithKline (GSK), Bayer, Johnson & Johnson (Janssen Pharmaceuticals), AstraZeneca, Merck, Bristol-Myers Squibb, Boehringer Ingelheim International, F. Hoffmann-La Roche, Abbott Laboratories och Gilead Sciences, som alla stärker sin närvaro genom omfattande portföljer av antivirala, antibakteriella och vaccinprodukter. Dessa företag driver innovation med avancerade biologiska läkemedel, mRNA-teknologier och bredspektrumterapier som adresserar ökande globala sjukdomsbördor. Nordamerika leder marknaden med en andel på 39,4%, stödd av stark hälso- och sjukvårdsinfrastruktur och hög adoption av avancerade terapier, medan Europa och Asien-Stillahavsområdet följer som stora regioner med ökande behandlingsbehov drivet av utökad tillgång till hälso- och sjukvård och ökande infektionsförekomst.

Marknadsinsikter

- Marknaden för infektionssjukdomsterapier värderades till 123 571 miljoner USD år 2024 och förväntas växa med en årlig tillväxttakt (CAGR) på 4,07% fram till 2032.

- Marknadstillväxten drivs av ökande globala infektionsfrekvenser, stark efterfrågan på antibakteriella och antivirala terapier samt utökad vaccinadoption inom folkhälsoprogram.

- Viktiga trender inkluderar snabba framsteg inom mRNA-plattformar, ökad utveckling av långtidsverkande formuleringar och växande fokus på precisionsbehandlingar stödda av genomiska diagnostik.

- Ledande aktörer som GSK, Merck, Roche, Abbott och Gilead stärker sina positioner genom breda terapeutiska portföljer, starka FoU-pipelines och strategiska samarbeten; läkemedelssegmentet leder med en andel på 67,4%.

- Regionalt har Nordamerika den största andelen på 39,4%, följt av Europa med 27,6% och Asien-Stillahavsområdet med 23,1%, drivet av utökad tillgång till hälso- och sjukvård, ökande sjukdomsbördor och ökad adoption av avancerade behandlingslösningar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter behandlingsmetod:

Marknaden för infektionssjukdomsterapier domineras av läkemedelssegmentet, som stod för 67,4 % av marknadsandelen år 2024, drivet av den ökande globala bördan av bakteriella, virala och svampinfektioner samt den kontinuerliga introduktionen av målinriktade terapier. Starka FoU-investeringar i antivirala, antimikrobiella och bredspektrumläkemedelsportföljer stödjer ytterligare dess ledarskap. Vaccinsegmentet, även om det är mindre, fortsätter att få fotfäste med expanderande vaccinationskampanjer, statligt stödda vaccinationsprogram och framsteg inom mRNA- och rekombinantteknologier. Ökat fokus på förebyggande hälsovård och snabba vaccinutvecklingsplattformar kommer att stärka tillväxten inom detta segment under prognosperioden.

- Till exempel fick Innoviva Specialty Therapeutics FDA-godkännande för Xacduro (sulbaktam-durlobaktam) i maj 2023 som den första patogeninriktade terapin för sjukhusförvärvad och ventilatorassocierad bakteriell lunginflammation orsakad av känsliga Acinetobacter baumannii-calcoaceticus-komplex hos vuxna.

Efter målorganism:

Det antibakteriella segmentet ledde marknaden för infektionssjukdomsterapier år 2024 med en andel på 41,2 %, understödd av den höga globala förekomsten av bakteriella infektioner över luftvägar, blodomlopp och mag-tarmkanalen. Efterfrågan fortsätter att öka på grund av ökande antimikrobiell resistens, vilket driver påskyndad utveckling av nya antibiotika och kombinationsterapier. Antivirala terapier förblir också betydande med ökande behandlingsbehov för kroniska och framväxande virussjukdomar. Antifungala och antiparasitära behandlingar får stadig dragkraft i regioner med högre förekomst av opportunistiska infektioner, tropiska sjukdomar och immunnedsatta populationer, vilket förstärker pågående innovation mot säkrare, målinriktade patogenspecifika terapier.

- Till exempel avancerade Roche zosurabalpin (RG6006), ett bundet makrocykliskt peptidantibiotikum som riktar sig mot lipopolysackaridtransportören i karbapenemresistent Acinetobacter baumannii.

Efter infektionstyp:

Det bakteriella infektionssegmentet dominerade marknaden för infektionssjukdomsterapier år 2024 med en andel på 38,6 %, drivet av den utbredda förekomsten av bakteriella sjukdomar och växande oro kring läkemedelsresistenta patogener. Ökade sjukhusförvärvade infektioner, ökande kirurgiska ingrepp och expanderande öppenvård bidrar till en stadig efterfrågan på avancerade antibakteriella terapier. Det virala infektionssegmentet har också betydande marknadsvikt på grund av fortsatta behandlingsbehov för influensa, HIV, hepatit och nyframträdande virushot. Svamp- och parasitinfektioner står för mindre men växande andelar, understödda av ökande fall hos immunnedsatta patienter och regioner med bestående tropiska sjukdomsbördor.

Viktiga tillväxtdrivare

Ökande global börda av infektionssjukdomar

Den snabba ökningen av förekomsten av infektionssjukdomar inklusive bakteriella, virala, svamp- och parasitinfektioner förblir en viktig tillväxtdrivare för marknaden för infektionssjukdomsterapier. Expanderande förekomster av antimikrobiellt resistenta patogener, återkommande utbrott av influensa, dengue och luftvägsinfektioner samt fortsatt global HIV- och hepatitbörda intensifierar efterfrågan på avancerade terapeutiska lösningar. Åldrande befolkningar, ökande medicinska samsjukligheter och ökade sjukhusvistelser ökar ytterligare mottagligheten för infektioner. Dessa faktorer sammantaget påskyndar investeringar i läkemedelsutveckling och driver kontinuerlig utveckling av målinriktade behandlingar över sjukdomskategorier med hög börda.

- Till exempel fick Cidara Therapeutics’ CD388, en läkemedels-Fc-konjugat antiviral, FDA:s Breakthrough Therapy-beteckning för att förebygga influensa A och B hos högriskvuxna och ungdomar.

Framsteg inom läkemedelsutveckling och vaccinteknologier

Accelererad innovation inom vaccinplattformar, biologiska läkemedel och riktade terapier stärker marknadsexpansionen avsevärt. mRNA-, virala vektor- och rekombinantteknologier har förkortat utvecklingstider och förbättrat effektivitetsprofiler, vilket möjliggör snabbare svar på framväxande patogener. På samma sätt adresserar genombrott inom monoklonala antikroppar, bredspektrumantiviraler och nästa generations antibiotika ouppfyllda kliniska behov kopplade till resistens och komplexa infektioner. Läkemedelsföretag fokuserar i allt högre grad på precisionsbehandlingar och värdriktade behandlingar, stödda av gynnsamma regulatoriska vägar och globala initiativ för att främja forskning inom infektionssjukdomshantering.

- Till exempel utvecklade BioNTech mRNA-sekvenser som kodar för patient-specifika tumörantigener för personliga cancervacciner, i samarbete med Pfizer för att skapa ett av de första godkända mRNA-vaccinerna mot COVID-19 som visade hög effektivitet och säkerhet genom sofistikerade sekvensmodifieringar och leveransstrategier.

Starkt stöd från regeringar och institutioner

Regeringsstödda vaccinationsprogram, nätverk för övervakning av infektionssjukdomar och finansiering för att minska antimikrobiell resistens är avgörande för marknadstillväxten. Folkhälsomyndigheter, globala hälsoorganisationer och ideella organisationer stöder aktivt F&U genom bidrag, snabbspårs godkännanden och strategisk upphandling av vacciner och terapier. Stärkandet av nationella lager, pandemiberedskapsramverk och ersättningspolicyer för högpåverkande terapier ökar antagandet i både utvecklade och framväxande ekonomier. Dessa initiativ skapar ett gynnsamt ekosystem för pågående innovation, marknadspenetration och långsiktig efterfrågan på behandlingar för infektionssjukdomar.

Viktiga trender & möjligheter

Expansion av personliga och precisionsinfektionssjukdomsterapier

En växande övergång mot personliga behandlingsmetoder presenterar stora möjligheter på marknaden för infektionssjukdomsterapier. Genomisk profilering, snabba molekylära diagnostik och patogenspecifik resistenskartläggning gör det möjligt för kliniker att skräddarsy terapier mer effektivt. Precisionsantimikrobiella medel och riktade antiviraler minskar biverkningar och förbättrar behandlingsresultat, särskilt för multiresistenta infektioner. Integration av AI-drivna beslutsverktyg och digitala biomarkörer påskyndar exakt terapival, vilket stödjer den bredare övergången mot individualiserad infektionssjukdomshantering och möjliggör nya marknadsmöjligheter för specialiserade läkemedelsformuleringar.

- Till exempel analyserar Abbotts ViroSeq-system på liknande sätt HIV-genotyper från prover med tillräcklig virusmängd för att optimera behandlingar.

Ökad Användning av Långverkande och Kombinationsbehandlingar

Långverkande injektioner, fasta doskombinationer och långtidsverkande formuleringar vinner mark då de förbättrar patientens följsamhet och minskar behandlingsbördan, särskilt vid kroniska infektioner som HIV, tuberkulos och hepatit. Dessa terapier hjälper också till att minska utvecklingen av resistens genom att säkerställa konsekvent dosering och förbättrad behandlingsföljsamhet. Läkemedelsföretag investerar alltmer i regimer med flera verkningsmekanismer för att hantera komplex patogenbeteende och bredda terapeutisk effektivitet. Efterfrågan på förenklade, hållbara behandlingsalternativ fortsätter att öppna nya utvecklingsvägar och kommersiella möjligheter inom högprioriterade sjukdomsområden.

- Till exempel möjliggör AbbVie’s VIEKIRA XR (dasabuvir, ombitasvir, paritaprevir och ritonavir), godkänt av FDA 2016 som en långtidsverkande formulering, en gång daglig oral dosering för behandling av hepatit C.

Viktiga Utmaningar

Ökande Antimikrobiell Resistens

Den snabba ökningen av antimikrobiellt resistenta patogener utgör en betydande utmaning för marknaden för infektionssjukdomsterapier. Resistens minskar effektiviteten hos befintliga antibiotika och antivirala medel, ökar behandlingsmisslyckanden och höjer sjukvårdskostnaderna. Läkemedelsutvecklingen för nya antibakteriella medel är begränsad, eftersom utvecklingen är komplex och ekonomiskt mindre attraktiv jämfört med andra terapeutiska kategorier. Denna obalans belastar sjukvårdssystemen och kräver akut innovation, förvaltningsprogram och samarbete mellan tillsynsmyndigheter, läkemedelstillverkare och globala hälsoorganisationer för att upprätthålla effektiviteten hos behandlingar för infektionssjukdomar.

Höga Utvecklingskostnader och Regulatoriska Komplexiteter

Utveckling av nya terapier för infektionssjukdomar kräver betydande investeringar, långa kliniska prövningar och rigorös regulatorisk granskning. Höga forskningskostnader, osäkerhet i kliniska resultat och strikta säkerhetskrav fördröjer ofta kommersialiseringen och begränsar antalet nya terapier som kommer in på marknaden. Dessutom minskar fluktuerande efterfrågan under icke-utbrottsperioder den kommersiella livskraften för vissa vacciner och antiinfektiva läkemedel. Dessa utmaningar skapar hinder för både etablerade läkemedelsföretag och framväxande bioteknikföretag, vilket bromsar innovation och begränsar tillgängligheten av avancerade terapeutiska lösningar i tid.

Regional Analys

Nordamerika

Nordamerika dominerade marknaden för infektionssjukdomsterapier med en 39,4% andel år 2024, drivet av hög infektionsprevalens, stark hälsoinfrastruktur och robust antagande av avancerade terapier. Omfattande FoU-investeringar, snabb vaccininnovation och bred tillgång till antivirala, antibakteriella och immunterapiprodukter stöder fortsatt regionalt ledarskap. Regeringsinitiativ för att minska antimikrobiell resistens och pandemiberedskap bidrar till en konsekvent efterfrågan på terapier. Hög diagnostisk penetration, starka ersättningssystem och kontinuerliga produktlanseringar av stora läkemedelsföretag förstärker ytterligare Nordamerikas dominerande position på den globala marknaden.

Europa

Europa hade en 27,6% andel år 2024, stödd av omfattande folkhälsosystem, starka vaccinationsprogram och etablerade farmaceutiska tillverkningsmöjligheter. Ökande förekomst av sjukhusförvärvade infektioner, ökande antimikrobiell resistens och expanderande övervakningsinitiativ driver efterfrågan på avancerade behandlingsalternativ. Regionen drar nytta av sträng regleringskontroll som uppmuntrar utveckling av säkra och effektiva antivirala medel, antibiotika och vacciner. Investeringar i bioteknisk forskning, statligt stödda innovationsbidrag och samarbetsramar för infektionssjukdomskontroll över EU-länderna stärker marknadstillväxten. Ökad medvetenhet och tidiga diagnosinitiativ förbättrar ytterligare terapeutiskt upptag över stora europeiska ekonomier.

Asien-Stillahavsområdet

Asien-Stillahavsområdet stod för en 23,1% andel år 2024, drivet av stora befolkningsbaser, hög börda av infektionssjukdomar och ökande hälso- och sjukvårdsutgifter över framväxande ekonomier. Snabb urbanisering, expanderande tillgång till hälso- och sjukvårdstjänster och ökad frekvens av virus- och bakterieutbrott höjer efterfrågan på avancerade terapeutiska medel. Regeringsledda vaccinationskampanjer, stärkande farmaceutisk tillverkningskapacitet och ökande investeringar i infektionssjukdoms-FoU stödjer regional marknadsexpansion. Ökande förekomst av tuberkulos, dengue, influensa och parasitsjukdomar accelererar ytterligare adoptionen av både förebyggande och kurativa terapier över Asien-Stillahavsområdet.

Latinamerika

Latinamerika fångade en 6,2% andel år 2024, stödd av stärkande hälsosystem, ökande förekomst av vektorburna och virala sjukdomar och expanderande tillgång till essentiella läkemedel. Ökade folkhälsoinvesteringar och regionala program som riktar sig mot dengue, Zika, HIV och luftvägsinfektioner driver efterfrågan på avancerade terapeutiska alternativ. Växande partnerskap mellan regeringar, globala hälsoorganisationer och läkemedelsföretag förbättrar tillgängligheten av innovativa behandlingar. Trots ekonomiska skillnader fortsätter förbättrade diagnostiska möjligheter och vaccinationsprogram att stödja stadig marknadstillväxt över viktiga länder som Brasilien, Mexiko och Argentina.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade en 3,7% andel år 2024, påverkad av ökande förekomst av infektionssjukdomar, växande urbanisering och ojämn tillgång till avancerad hälsoinfrastruktur. Höga frekvenser av parasitiska, bakteriella och virala infektioner skapar en stadig efterfrågan på bredspektrumterapier och förbättrad vaccinationsskydd. Pågående investeringar i modernisering av hälso- och sjukvården, expansion av farmaceutiska distributionsnätverk och internationella biståndsprogram stärker terapeutisk tillgång. Dock modererar utmaningar som begränsad FoU-aktivitet och kostnadsbegränsningar tillväxten. Ökande screeninginitiativ och regeringsfokus på kontroll av smittsamma sjukdomar stödjer gradvis marknadsexpansion över regionen.

Marknadssegmenteringar:

Efter behandlingsmetod

Efter målorganism

- Antifungal

- Antiviral

- Antibakteriell

- Antiparasit

Efter infektionstyp

- Viral

- Parasitisk

- Svamp

- Bakteriell

Efter distributionskanal

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet inom marknaden för infektionssjukdomsterapier formas av ledande aktörer som GlaxoSmithKline (GSK), Bayer, Johnson & Johnson (Janssen Pharmaceuticals), AstraZeneca, Merck, Bristol-Myers Squibb, Boehringer Ingelheim International, F. Hoffmann-La Roche, Abbott Laboratories och Gilead Sciences. Dessa företag upprätthåller starka positioner genom omfattande FoU-portföljer, breda terapeutiska portföljer och kontinuerliga investeringar i vacciner, antivirala medel, antibakteriella medel och biologiska läkemedel. Strategiska samarbeten med forskningsinstitutioner, statliga myndigheter och bioteknikföretag påskyndar innovation och stödjer snabb utveckling av nya behandlingar för framväxande patogener. Marknadsaktörer fokuserar på att utöka tillverkningskapaciteten, förbättra globala distributionsnätverk och stärka kliniska prövningsprogram för att hantera den ökande bördan av infektionssjukdomar. Framsteg inom mRNA-teknologier, långtidsverkande terapier och precisionsantimikrobiella medel intensifierar ytterligare konkurrensen, medan patentutgångar och biosimilar penetration uppmuntrar till pågående produktdifferentiering. Företag prioriterar alltmer antimikrobiell förvaltning, strategier för att minska resistens och datadriven läkemedelsutveckling för att upprätthålla långsiktig konkurrenskraft på denna föränderliga marknad.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- GlaxoSmithKline (GSK)

- Bayer

- Johnson & Johnson (Janssen Pharmaceuticals)

- AstraZeneca

- Merck

- Bristol-Myers Squibb

- Boehringer Ingelheim International

- F. Hoffmann-La Roche

- Abbott Laboratories

- Gilead Sciences

Senaste Utvecklingen

- I december 2025 meddelade Merck sitt förvärv av Cidara Therapeutics för cirka 9,2 miljarder dollar för att främja CD388, en läkemedels-Fc-konjugat antiviral i sen fas för influensaförebyggande som riktar sig mot både influensa A- och B-virus.

- I november 2025 meddelade GSK plc och dess forskningspartners ett samarbete under Fleming-initiativet för att utveckla nya svampdödande läkemedel som riktar sig mot resistenta svampinfektioner, med början i insatser mot Aspergillus.

- I juli 2025 undertecknade AN2 Therapeutics och Drugs for Neglected Diseases initiative (DNDi) ett avtal för att samutveckla en oral förening för kronisk Chagas sjukdom, vilket främjar insatser för att behandla parasitinfektioner.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på behandlingsmetod, målorganism, infektionstyp, distributionskanal och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva fortsatt tillväxt då den globala förekomsten av infektionssjukdomar fortsätter att öka.

- Framsteg inom vaccinteknologier, inklusive mRNA- och rekombinanta plattformar, kommer att påskynda terapeutisk innovation.

- Efterfrågan på precisions- och personliga behandlingar för infektionssjukdomar kommer att stärkas inom större hälsosystem.

- Långverkande och kombinationsbehandlingar kommer att få bredare användning för att förbättra följsamhet och minska resistensrisker.

- Statlig finansiering och folkhälsoprojekt kommer att fortsätta stödja storskalig FoU och tillgång till behandlingar.

- Läkemedelsföretag kommer att utöka pipelines som riktar sig mot antimikrobiellt resistenta patogener.

- Integration av AI, genomiska verktyg och snabba diagnostik kommer att möjliggöra mer riktad terapiframtagning.

- Framväxande marknader kommer att se starkare adoption då hälsoinfrastruktur och diagnostiska kapaciteter förbättras.

- Biologiska läkemedel och monoklonala antikroppar kommer att spela en ökande roll i hanteringen av komplexa och kroniska infektioner.

- Global beredskap för pandemier och utbrott kommer att förbli en central drivkraft för kontinuerlig terapeutisk investering.