Marktübersicht

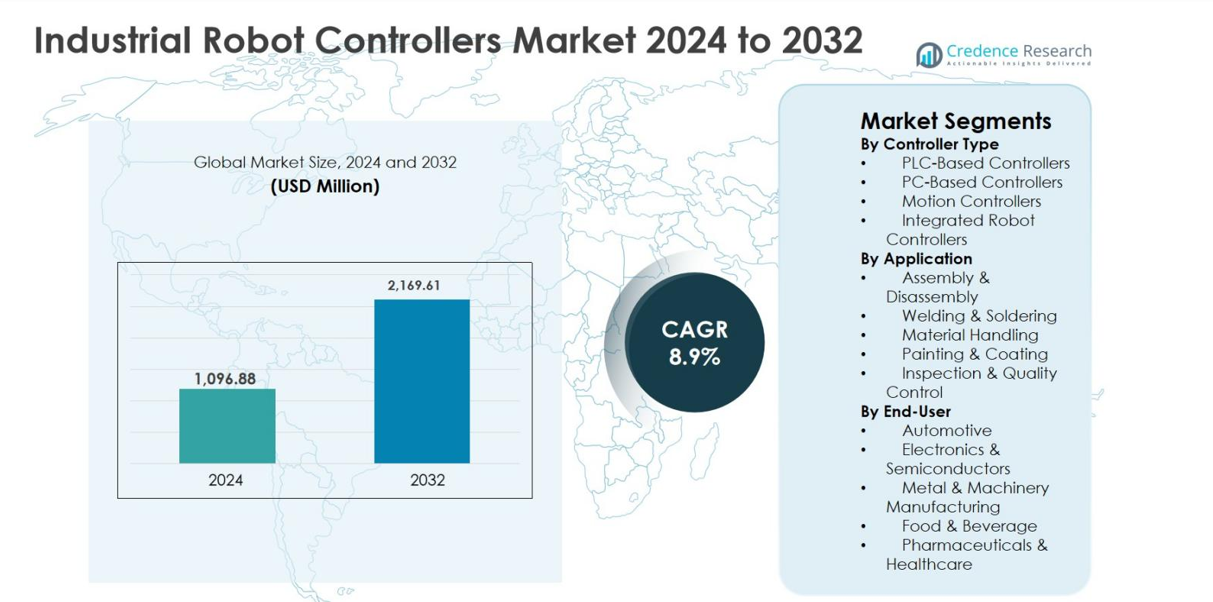

Die Marktgröße für Industrielle Robotersteuerungen wurde im Jahr 2024 auf 1.096,88 Millionen USD geschätzt und wird voraussichtlich bis 2032 auf 2.169,61 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 8,9 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Industrielle Robotersteuerungen 2024 |

1.096,88 Millionen USD |

| Industrielle Robotersteuerungen Markt, CAGR |

8,9 % |

| Marktgröße für Industrielle Robotersteuerungen 2032 |

2.169,61 Millionen USD |

Der Markt für Industrielle Robotersteuerungen wird von etablierten Automatisierungsunternehmen wie Mitsubishi Electric Corporation, Yaskawa Electric Corporation, KUKA AG, Stäubli International AG, OMRON Corporation und DENSO Wave Incorporated angeführt, die gemeinsam technologische Innovationen und die großflächige Einführung in der Fertigungsindustrie vorantreiben. Diese Unternehmen konzentrieren sich auf leistungsstarke Bewegungssteuerung, nahtlose Systemintegration und fortschrittliche Softwarefähigkeiten, um intelligente Fabrikumgebungen zu unterstützen. Regional dominiert der asiatisch-pazifische Raum den Markt für Industrielle Robotersteuerungen mit einem Anteil von 36,9 % im Jahr 2024, unterstützt durch die starke Robotik-Einführung in China, Japan und Südkorea. Nordamerika folgt mit einem Anteil von 27,4 %, angetrieben durch fortschrittliche Automatisierung und Rückverlagerungsinitiativen, während Europa 24,8 % ausmacht, unterstützt durch Investitionen in die Automobilproduktion und Industrie 4.0.

Markteinblicke

- Der Markt für Industrielle Robotersteuerungen wurde im Jahr 2024 auf 1.096,88 Millionen USD geschätzt und soll bis 2032 auf 2.169,61 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 8,9 % im Prognosezeitraum.

- Das Marktwachstum wird durch steigende industrielle Automatisierung, die Ausweitung der Automobil- und Elektrofahrzeugproduktion und die steigende Nachfrage nach präzisen, schnellen und flexiblen Produktionssystemen in globalen Industrien angetrieben.

- Zu den wichtigsten Trends gehören die Integration von KI- und IoT-fähigen Steuerungen, die zunehmende Einführung integrierter Robotersteuerungen mit einem Segmentanteil von 38,6 % und der steigende Einsatz von Robotersystemen in nicht-automobilen Sektoren.

- Der Markt zeichnet sich durch eine starke Präsenz globaler Automatisierungsführer aus, die sich auf fortschrittliche Bewegungssteuerung, softwaregesteuerte Architekturen, strategische Partnerschaften und maßgeschneiderte Steuerungslösungen konzentrieren, um die Marktposition zu stärken.

- Asien-Pazifik führt mit einem Marktanteil von 36,9 %, gefolgt von Nordamerika mit 27,4 % und Europa mit 24,8 %, während Materialhandling die Anwendungen mit einem Anteil von 34,9 % dominiert, unterstützt durch Logistik- und Fertigungsautomatisierung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Steuerungstyp

Der Markt für industrielle Robotersteuerungen nach Steuerungstyp wird von integrierten Robotersteuerungen angeführt, die 2024 einen Marktanteil von 38,6 % ausmachten. Diese Dominanz wird durch ihr kompaktes Design, nahtlose Hardware-Software-Integration, reduzierte Installationszeit und verbesserte Systemzuverlässigkeit vorangetrieben. Integrierte Steuerungen werden in Hochgeschwindigkeits- und präzisionsorientierten Fertigungsumgebungen, insbesondere in der Automobil- und Elektronikproduktion, weit verbreitet eingesetzt. Steuerungen auf PLC-Basis folgen aufgrund ihrer Robustheit und Kompatibilität mit bestehenden Fabrikautomatisierungssystemen. Die wachsende Nachfrage nach vereinfachter Programmierung, Echtzeitüberwachung und reduzierten Gesamtbetriebskosten beschleunigt weiterhin die Einführung in intelligenten Fertigungsanlagen.

- Zum Beispiel integriert der R-30iB Plus Controller von FANUC Bewegungssteuerung und Prozessfunktionen in einer einzigen Einheit, was eine Hochgeschwindigkeitsmontage und -inspektion in Karosserie- und Antriebsstranglinien der Automobilindustrie ermöglicht.

Nach Anwendung

Nach Anwendung hat sich die Materialhandhabung als dominierendes Teilsegment herausgestellt und hält 2024 einen Anteil von 34,9 %. Die Führungsposition des Segments wird durch die zunehmende Automatisierung in Logistik, Lagerhaltung und Produktionslinien unterstützt, um den Durchsatz zu verbessern und die Abhängigkeit von Arbeitskräften zu verringern. Industrielle Robotersteuerungen spielen eine entscheidende Rolle bei der Ermöglichung präziser Pick-and-Place-, Palettier- und Verpackungsoperationen. Steigende E-Commerce-Volumina, schlanke Fertigungspraktiken und der Bedarf an operativer Effizienz in diskreten und Prozessindustrien sind wichtige Wachstumstreiber. Schweiß- und Montageanwendungen zeigen ebenfalls eine starke Aufnahme, unterstützt durch Fortschritte in der Bewegungspräzision und adaptiven Steuerungstechnologien.

- Zum Beispiel unterstützen die OmniCore-Steuerungen von ABB Hochgeschwindigkeits-Palettierung und -Depalettierung mit koordinierter Mehrachsensteuerung, die in FMCG-Verpackungslinien verwendet werden, um Tausende von Fällen pro Stunde zu bearbeiten.

Nach Endbenutzer

Der Automobilsektor dominierte den Markt für industrielle Robotersteuerungen nach Endbenutzer mit einem Anteil von 41,2 % im Jahr 2024, angetrieben durch den umfangreichen Einsatz von Robotern in Schweiß-, Lackier-, Montage- und Materialhandhabungsoperationen. Automobilhersteller verlassen sich zunehmend auf fortschrittliche Robotersteuerungen, um Präzision, Produktionskonsistenz und Hochgeschwindigkeitsoperationen sicherzustellen. Der Übergang zu Elektrofahrzeugen und flexiblen Fertigungslinien steigert die Nachfrage nach Steuerungen weiter. Die Elektronik- und Halbleiterfertigung folgt aufgrund von Miniaturisierungstrends und hohen Genauigkeitsanforderungen. Kontinuierliche Investitionen in Fabrikautomatisierung und die Einführung von Industrie 4.0 bleiben die primären Wachstumstreiber in Endbenutzerindustrien.

Wichtige Wachstumstreiber

Steigende Akzeptanz von Industrieautomation und intelligenter Fertigung

Der Markt für Industrie-Robotersteuerungen wird stark durch die zunehmende Akzeptanz von Industrieautomation und intelligenter Fertigung in globalen Industrien angetrieben. Hersteller setzen zunehmend robotische Systeme mit fortschrittlichen Steuerungen ein, um Produktivität, Präzision und Betriebseffizienz zu verbessern. Robotersteuerungen ermöglichen Echtzeitüberwachung, adaptive Bewegungssteuerung und nahtlose Koordination mit anderen Automatisierungsgeräten, was sie zu einem zentralen Bestandteil von Industrie 4.0-Initiativen macht. Die Automobil-, Elektronik- und Metallverarbeitungssektoren sind führende Anwender aufgrund steigender Arbeitskosten und des Bedarfs an konsistenter Qualitätsproduktion. Darüber hinaus fördern staatliche Initiativen zur Unterstützung der digitalen Fertigung und der Modernisierung von Fabriken die Nachfrage weiter. Da Produktionsumgebungen sich in Richtung flexibler und intelligenter Automatisierung entwickeln, nimmt die Abhängigkeit von fortschrittlichen Robotersteuerungen stetig zu.

- Zum Beispiel verwendet BMW KUKA-Roboter mit KR C4-Steuerungen in Karosseriebau-Linien für hochpräzises Punktschweißen, was zur konsistenten Qualität in der großangelegten Automobilproduktion beiträgt.

Erweiterung der Automobil- und Elektrofahrzeugproduktion

Die rasche Erweiterung der Automobil- und Elektrofahrzeugproduktion ist ein wesentlicher Wachstumstreiber für den Markt für Industrie-Robotersteuerungen. Die Automobilproduktion stützt sich stark auf robotische Systeme für Schweißen, Lackieren, Montage und Materialhandling, die alle präzise und zuverlässige Steuerungen erfordern. Der Übergang zu Elektrofahrzeugen hat die Produktionskomplexität erhöht und den Bedarf an flexiblen Robotersteuerungen gesteigert, die neue Batterie-, Antriebsstrang- und Leichtbauprozesse bewältigen können. Automobilhersteller investieren auch in rekonfigurierbare Produktionslinien, um mehrere Fahrzeugmodelle zu unterstützen, was die Nachfrage nach programmierbaren und integrierten Robotersteuerungen erhöht. Diese anhaltenden Investitionen in fortschrittliche Fertigungsinfrastruktur unterstützen weiterhin das Marktwachstum.

- Zum Beispiel nutzen Teslas Gigafactories KUKA-Roboter mit KR C4-Steuerungen für hochpräzises Karosserie-Schweißen und Materialhandling in den Model 3 und Model Y Linien, was hohen Durchsatz und Wiederholbarkeit unterstützt.

Wachsende Nachfrage nach Präzision und Hochgeschwindigkeitsoperationen

Die steigende Nachfrage nach Präzision, Geschwindigkeit und Wiederholbarkeit in Fertigungsprozessen treibt den Markt für Industrie-Robotersteuerungen erheblich an. Branchen wie Elektronik, Halbleiter und Pharmazie erfordern hochpräzise Bewegungssteuerung, um empfindliche Komponenten und strenge Qualitätsstandards zu verwalten. Fortschrittliche Robotersteuerungen ermöglichen synchronisierte Mehrachsenbewegungen, Echtzeit-Fehlerkorrektur und erweiterte Sicherheitsfunktionen, die konsistente Ergebnisse mit minimalen Defekten sicherstellen. Der Bedarf, Ausfallzeiten zu reduzieren und den Durchsatz zu optimieren, stärkt die Akzeptanz weiter. Da Hersteller sich darauf konzentrieren, Ausbeuteraten zu verbessern und strenge regulatorische und Qualitätsanforderungen zu erfüllen, steigt die Investition in leistungsstarke Robotersteuerungen kontinuierlich.

Wichtige Trends & Chancen

Integration von KI, IoT und fortschrittlichen Softwareplattformen

Ein wichtiger Trend, der den Markt für industrielle Robotersteuerungen prägt, ist die Integration von künstlicher Intelligenz, IoT und fortschrittlichen Softwareplattformen. Moderne Steuerungen unterstützen zunehmend Datenanalysen, vorausschauende Wartung und maschinelles Lernen, was intelligentere und autonomere Roboteroperationen ermöglicht. Die Konnektivität mit Fertigungssteuerungssystemen und Cloud-Plattformen erlaubt die Echtzeit-Leistungsüberwachung und -optimierung. Dieser Trend schafft bedeutende Chancen für Anbieter, wertschöpfende Lösungen wie Ferndiagnosen, adaptive Steuerung und Energieoptimierung anzubieten. Da Fabriken sich zu vollständig vernetzten Ökosystemen entwickeln, wird die Nachfrage nach intelligenten und softwaregesteuerten Robotersteuerungen voraussichtlich erheblich steigen.

- Zum Beispiel unterstützt der KR C5-Controller von KUKA OPC UA und die Integration mit KUKA iiQoT, was eine zentrale Überwachung und Optimierung der Roboterauslastung und des Energieverbrauchs ermöglicht.

Zunehmende Akzeptanz in nicht-automobilen Branchen

Die zunehmende Akzeptanz von Robotersteuerungen in nicht-automobilen Branchen bietet eine bedeutende Wachstumschance. Branchen wie Lebensmittel und Getränke, Pharmazie, Logistik und Konsumgüter setzen zunehmend Roboter ein, um Hygiene, Konsistenz und Effizienz zu verbessern. Auf Reinräume abgestimmte Robotersteuerungen, kollaborative Roboter und flexible Produktionslinien gewinnen an Bedeutung. Auch kleine und mittelständische Unternehmen setzen aufgrund sinkender Steuerungskosten und einfacherer Programmierschnittstellen auf Automatisierung. Diese erweiterte Anwendungsbasis vergrößert den adressierbaren Markt für Hersteller von industriellen Robotersteuerungen erheblich.

- Zum Beispiel treiben die FS100/YRC1000-Controller von Yaskawa die Motoman HC-Serie kollaborativer Roboter an, die in der Verpackung von Pharmazeutika und Kosmetika eingesetzt werden, wo reinraumkompatible Designs und schonende Handhabung entscheidend sind.

Wichtige Herausforderungen

Hohe Anfangsinvestitionen und Integrationskomplexität

Hohe Anfangsinvestitionskosten und die Komplexität der Systemintegration bleiben zentrale Herausforderungen für den Markt für industrielle Robotersteuerungen. Fortgeschrittene Steuerungen sowie kompatible Roboterhardware und -software erfordern erhebliche Anfangskapital, was kleine und mittelständische Hersteller abschrecken kann. Die Integration in bestehende Altsysteme erfordert oft Anpassungen, qualifizierte Arbeitskräfte und verlängerte Ausfallzeiten. Darüber hinaus erfordert die Programmierung und Inbetriebnahme fortschrittlicher Steuerungen spezielles technisches Fachwissen, was die Implementierungskosten erhöht. Diese Faktoren können die Akzeptanz verlangsamen, insbesondere in kostenempfindlichen Branchen und aufstrebenden Märkten, was das kurzfristige Marktwachstum einschränkt.

Cybersecurity-Risiken und Fachkräftemangel

Zunehmende Cybersecurity-Risiken und ein Mangel an qualifizierten Fachkräften stellen erhebliche Herausforderungen für das Marktwachstum dar. Da Robotersteuerungen zunehmend über IoT und cloudbasierte Systeme vernetzt sind, sind sie anfälliger für Cyberbedrohungen, die den Betrieb stören oder sensible Daten gefährden können. Gleichzeitig gibt es einen wachsenden Mangel an Ingenieuren und Technikern, die in der Roboterprogrammierung, Steuerungssystemen und Automatisierungssoftware ausgebildet sind. Diese Qualifikationslücke kann die Bereitstellung verzögern, das Betriebsrisiko erhöhen und die Schulungskosten steigern. Die Bewältigung von Cybersecurity und die Entwicklung der Arbeitskräfte bleiben entscheidend für ein nachhaltiges Marktwachstum.

Regionale Analyse

Nordamerika

Nordamerika machte 2024 27,4 % des Marktes für industrielle Robotersteuerungen aus, angetrieben durch die starke Einführung fortschrittlicher Automatisierung in der Automobil-, Elektronik- und Luftfahrtindustrie. Die Vereinigten Staaten führen die regionale Nachfrage aufgrund hoher Investitionen in intelligente Fabriken, Robotik-Integration und digitale Fertigungstechnologien an. Die Präsenz etablierter Roboterhersteller und Systemintegratoren unterstützt die Marktexpansion weiter. Der zunehmende Fokus auf die Rückverlagerung von Fertigungsaktivitäten und die Bewältigung von Arbeitskräftemangel beschleunigt den Einsatz von Robotersystemen und Steuerungen. Darüber hinaus stärkt die steigende Akzeptanz von KI-fähigen Steuerungen und industriellen IoT-Plattformen weiterhin die Position Nordamerikas in wertintensiven, technologieintensiven Fertigungsanwendungen.

Europa

Europa hielt 2024 einen Marktanteil von 24,8 %, unterstützt durch seine starke Automobilproduktionsbasis und die frühe Einführung von Industrie 4.0-Praktiken. Länder wie Deutschland, Frankreich und Italien sind wichtige Beitragszahler, angetrieben durch hohe Roboterdichte und kontinuierliche Modernisierung der Produktionslinien. Europäische Hersteller legen Wert auf energieeffiziente, flexible und sicherheitskonforme Robotersteuerungen, um strenge regulatorische Standards zu erfüllen. Das Wachstum wird weiter durch steigende Investitionen in die Produktion von Elektrofahrzeugen und die Herstellung fortschrittlicher Maschinen unterstützt. Die starke Zusammenarbeit zwischen Robotik-Anbietern, Forschungseinrichtungen und industriellen Anwendern sorgt für eine stetige Nachfrage sowohl bei großen Unternehmen als auch bei mittelständischen Herstellern.

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den Markt für industrielle Robotersteuerungen mit einem Anteil von 36,9 % im Jahr 2024, angeführt von China, Japan, Südkorea und Indien. Schnelle Industrialisierung, expandierende Elektronikproduktion und großangelegte Automobilproduktion treiben den hohen Robotereinsatz in der Region voran. China bleibt der größte Beitragszahler aufgrund aggressiver Automatisierungsinitiativen und staatlich unterstützter Programme für intelligente Fertigung. Japan und Südkorea führen weiterhin in der Robotik-Innovation und Präzisionsfertigung. Steigende Arbeitskosten und die zunehmende Einführung von Automatisierung in aufstrebenden südostasiatischen Volkswirtschaften beschleunigen die Nachfrage nach fortschrittlichen Robotersteuerungen in verschiedenen industriellen Anwendungen weiter.

Lateinamerika

Lateinamerika machte 2024 6,3 % des Marktes für industrielle Robotersteuerungen aus, wobei Brasilien und Mexiko die regionale Einführung anführen. Das Wachstum wird durch die zunehmende Automatisierung in der Automobilmontage, der Lebensmittel- und Getränkeverarbeitung und der Verpackungsindustrie vorangetrieben. Multinationale Hersteller, die in der Region tätig sind, investieren in robotergestützte Lösungen, um Produktivität und Qualität zu verbessern und gleichzeitig die Abhängigkeit von Arbeitskräften zu verringern. Regierungsinitiativen zur Unterstützung der industriellen Modernisierung und ausländische Direktinvestitionen unterstützen das Marktwachstum weiter. Obwohl die Einführung im Vergleich zu entwickelten Regionen geringer bleibt, wird erwartet, dass die Verbesserung der industriellen Infrastruktur und sinkende Automatisierungskosten ein stetiges Wachstum vorantreiben.

Naher Osten & Afrika

Die Region Naher Osten & Afrika erlangte 2024 einen Marktanteil von 4,6 %, unterstützt durch die schrittweise Automatisierung der Industrie in den Bereichen Fertigung, Öl & Gas und Logistik. Länder wie die Vereinigten Arabischen Emirate und Saudi-Arabien investieren in intelligente Fertigung als Teil von Strategien zur wirtschaftlichen Diversifizierung. Industrielle Robotersteuerungen werden zunehmend in der Verpackung, Metallverarbeitung und Lagerautomatisierung eingesetzt. In Afrika bleibt die Akzeptanz begrenzt, nimmt jedoch allmählich in der Automobilmontage und Lebensmittelverarbeitung zu. Fortgesetzte Investitionen in industrielle Infrastruktur und digitale Transformationsinitiativen sollen das langfristige regionale Wachstum unterstützen.

Marktsegmentierungen:

Nach Steuerungstyp

- PLC-basierte Steuerungen

- PC-basierte Steuerungen

- Bewegungssteuerungen

- Integrierte Robotersteuerungen

Nach Anwendung

- Montage & Demontage

- Schweißen & Löten

- Materialhandhabung

- Lackieren & Beschichten

- Inspektion & Qualitätskontrolle

Nach Endanwender

- Automobil

- Elektronik & Halbleiter

- Metall- & Maschinenbau

- Lebensmittel & Getränke

- Pharmazeutika & Gesundheitswesen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Der Markt für Industrielle Robotersteuerungen zeichnet sich durch eine etablierte Landschaft aus, die von globalen Automatisierungsführern und spezialisierten Anbietern von Robotiklösungen geprägt ist, die sich auf Innovation, Zuverlässigkeit und Systemintegration konzentrieren. Große Unternehmen wie Mitsubishi Electric Corporation, Yaskawa Electric Corporation, KUKA AG, Stäubli International AG, OMRON Corporation und DENSO Wave Incorporated halten starke Marktpositionen durch fortschrittliche Steuerungsarchitekturen, hochpräzise Bewegungssteuerung und nahtlose Kompatibilität mit Industrierobotern. Diese Akteure investieren kontinuierlich in Software-Upgrades, KI-gestützte Steuerungssysteme und Konnektivitätsfunktionen, um intelligente Fertigungsumgebungen zu unterstützen. Unternehmen wie WAGO, SEPRO Group, NexCOM Inc., Motion Controls Robotics Inc. und Wynright Corporation stärken den Markt durch maßgeschneiderte und anwendungsspezifische Steuerungslösungen. Strategische Partnerschaften mit Systemintegratoren, Expansion in aufstrebende Fertigungszentren und kontinuierliche Produktinnovationen bleiben zentrale Strategien, die es den Unternehmen ermöglichen, den sich entwickelnden Automatisierungsanforderungen in den Bereichen Automobil, Elektronik und industrielle Fertigung gerecht zu werden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im Dezember 2025 schloss Union Park Capital die Übernahme von GAM Enterprises ab und erweiterte seine Präzisionsbewegungssteuerungsplattformen, die in fortschrittliche industrielle Automatisierungs- und Robotersteuerungsökosysteme einfließen.

- Im Oktober 2025 brachte HD Hyundai Robotics seinen Hi7-Industrieroboter-Controller der nächsten Generation auf den Markt, der verbesserte Sicherheitsfunktionen und integrierte KI-Fähigkeiten bietet, um die Leistung der Fabrikautomatisierung zu optimieren.

- Im März 2025 setzte SEER Robotics die Erweiterung seiner Produktlinie von Robotersteuerungen fort, indem es ein Portfolio von SRC-Robotersteuerungen anbot, das darauf abzielt, die Roboterentwicklung und industrielle Integration zu beschleunigen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Steuerungstyp, Anwendung, Endnutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für industrielle Robotersteuerungen wird ein nachhaltiges Wachstum verzeichnen, angetrieben durch die zunehmende Einführung von Smart Manufacturing und Industrie 4.0-Praktiken.

- Die Nachfrage nach integrierten und softwaregesteuerten Robotersteuerungen wird steigen, da Hersteller kompakte, flexible und skalierbare Automatisierungslösungen suchen.

- Die Produktion von Automobilen und Elektrofahrzeugen wird weiterhin eine starke Nachfrage nach fortschrittlichen Robotik-Steuerungssystemen generieren.

- Nicht-automobile Sektoren wie Elektronik, Lebensmittelverarbeitung, Pharmazie und Logistik werden zunehmend Robotersteuerungen übernehmen.

- Die Integration von künstlicher Intelligenz und maschinellem Lernen wird die adaptive Steuerung, vorausschauende Wartung und Betriebseffizienz verbessern.

- Cloud-Konnektivität und die Integration des industriellen IoT werden die Echtzeitüberwachung und Ferndiagnose unterstützen.

- Anpassbare und anwendungsspezifische Steuerungen werden an Bedeutung gewinnen, um flexible Produktionsumgebungen zu unterstützen.

- Sicherheitsorientierte Steuerungsdesigns werden neben kollaborativen Robotern in gemeinsamen Arbeitsbereichen stärker angenommen werden.

- Schwellenländer werden aufgrund steigender Investitionen in die Automatisierung neue Wachstumschancen bieten.

- Ständige Fortschritte in der Steuerungssoftware und bei Cybersicherheitsfunktionen werden die langfristige Marktentwicklung prägen.