Marktübersicht

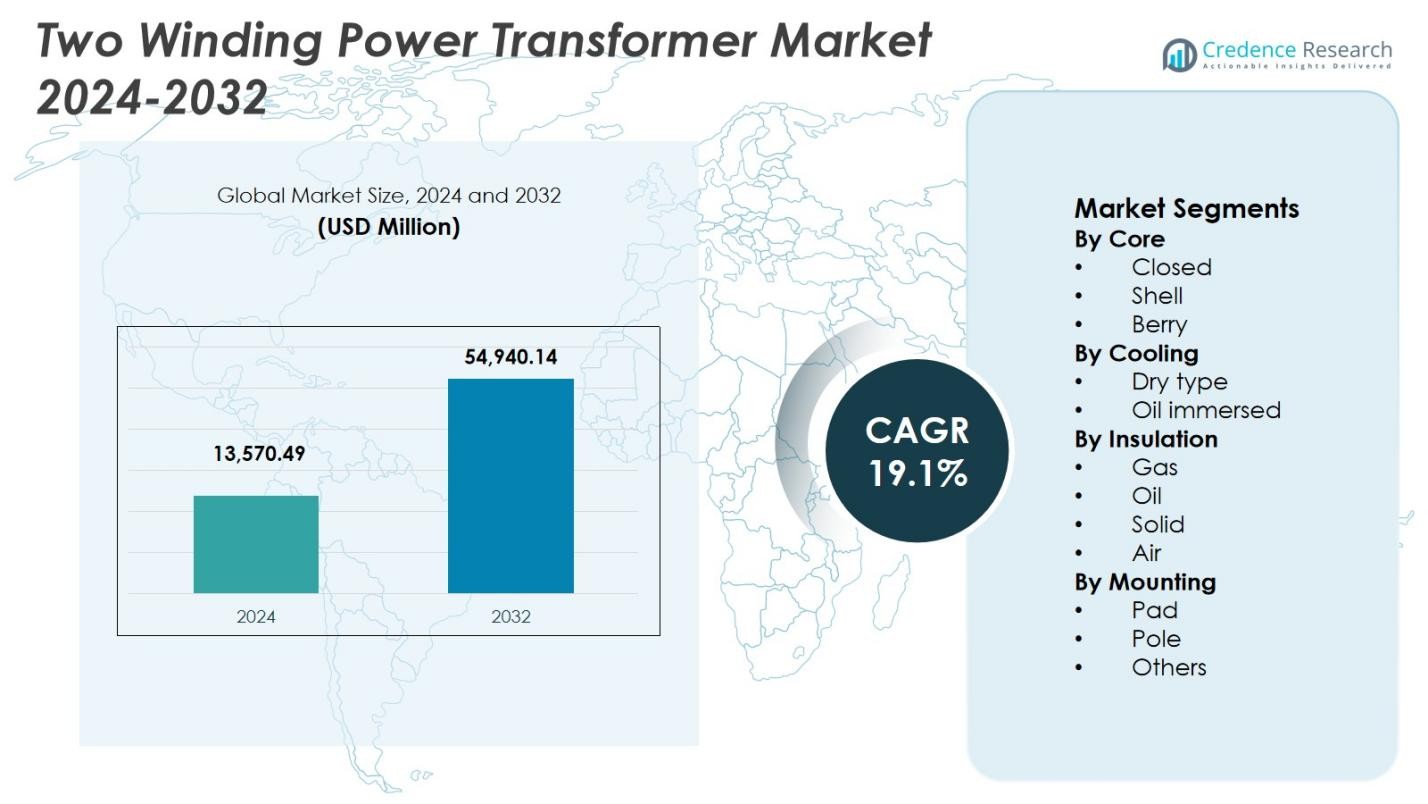

Der Markt für Zweispulen-Leistungstransformatoren wurde im Jahr 2024 mit 13.570,49 Millionen USD bewertet und soll bis 2032 54.940,14 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 19,1 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Zweispulen-Leistungstransformatoren 2024 |

13.570,49 Millionen USD |

| Markt für Zweispulen-Leistungstransformatoren, CAGR |

19,1 % |

| Marktgröße für Zweispulen-Leistungstransformatoren 2032 |

54.940,14 Millionen USD |

Der Markt für Zweispulen-Leistungstransformatoren ist gekennzeichnet durch die starke Präsenz etablierter globaler und regionaler Hersteller wie ABB, Hitachi Energy Ltd., General Electric, Mitsubishi Electric Corporation, CG Power & Industrial Solutions Ltd., Hyundai Electric & Energy Systems Co., Ltd., Hyosung Heavy Industries, Bharat Heavy Electricals Limited (BHEL), Celme S.r.l. und JSHP Transformer. Diese Akteure konzentrieren sich auf hocheffiziente Designs, Transformatoren mit großer Kapazität sowie fortschrittliche Isolations- und Kühltechnologien, um den sich entwickelnden Netzanforderungen gerecht zu werden. Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von 38,6 % im Jahr 2024 an, angetrieben durch großangelegte Übertragungsprojekte, schnelle Urbanisierung und den Ausbau erneuerbarer Energien in China, Indien und Südostasien. Nordamerika und Europa folgen, unterstützt durch die Modernisierung des Netzes und den Austausch alternder Infrastrukturen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Zweispulen-Leistungstransformatoren wurde im Jahr 2024 mit 13.570,49 Millionen USD bewertet und soll bis 2032 54.940,14 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 19,1 %, unterstützt durch langfristige Investitionen in die Strominfrastruktur und Netzwerkausbauprojekte.

- Der Ausbau von Übertragungs- und Verteilungsnetzen, der Austausch alternder Netzressourcen und die steigende Stromnachfrage durch Industrialisierung und Urbanisierung wirken als Haupttreiber, wobei Versorgungsunternehmen die Bereitstellung von Hochleistungstransformatoren mit zwei Wicklungen erhöhen, um eine zuverlässige Spannungsregelung und einen effizienten Stromfluss sicherzustellen.

- Ölgekühlte Transformatoren dominieren mit einem Segmentanteil von 9 %, während geschlossene Kerndesigns mit einem Anteil von 47,6 % bei den Kerntypen führen, was eine starke Präferenz für hohe thermische Effizienz, geringe Verluste und Eignung für Hochspannungsanwendungen bei Projekten im Versorgungsmaßstab widerspiegelt.

- Führende Akteure wie ABB, Hitachi Energy Ltd., General Electric, Mitsubishi Electric Corporation, CG Power & Industrial Solutions Ltd. und Hyundai Electric konzentrieren sich auf Effizienzsteigerung, digitale Überwachung und die Durchführung von Großprojekten, um ihre Marktpräsenz zu stärken.

- Der asiatisch-pazifische Raum führt mit einem regionalen Anteil von 6 %, gefolgt von Nordamerika mit 26,8 % und Europa mit 24,1 %, angetrieben durch Netzmodernisierung, Integration erneuerbarer Energien und große Investitionen in die Übertragung.

Marktsegmentierungsanalyse:

Nach Kern:

Der Markt für Zweiwicklungstransformatoren wird nach Kernart vom Segment mit geschlossenem Kern angeführt, das im Jahr 2024 einen Marktanteil von 47,6 % ausmachte. Transformatoren mit geschlossenem Kern dominieren aufgrund ihrer überlegenen magnetischen Effizienz, reduzierten Flussleckagen und geringeren Kernverluste im Vergleich zu Schalen- und Beerenkerndesigns. Versorgungsunternehmen und Übertragungsbetreiber bevorzugen zunehmend geschlossene Kernkonfigurationen für Hochspannungs- und Höchstspannungsanwendungen, bei denen Energieeffizienz und langfristige Betriebssicherheit entscheidend sind. Steigende Investitionen in die Modernisierung des Netzes, der Ersatz alternder Übertragungsinfrastrukturen und die zunehmende Integration erneuerbarer Energien verstärken die Nachfrage nach Zweiwicklungstransformatoren mit geschlossenem Kern weiter.

- Beispielsweise wird Hitachi Energy 765-kV-Transformatoren an die Power Grid Corporation of India liefern, die geschlossene Kerndesigns aufweisen, die eine effiziente Übertragung von Großmengen über lange Distanzen mit reduzierten Verlusten ermöglichen.

Nach Kühlung:

Nach Kühlungsart hielt das Segment der ölgetauchten Transformatoren im Jahr 2024 den dominierenden Anteil von 72,9 % am Markt für Zweiwicklungstransformatoren. Ölgetauchte Transformatoren werden aufgrund ihrer höheren thermischen Leistung, längeren Lebensdauer und Eignung für Anwendungen zur Hochleistungskraftübertragung weit verbreitet eingesetzt. Sie bieten eine effiziente Wärmeableitung und sind ideal für Umspannwerke, Kraftwerke und industrielle Netze, die unter hoher Last betrieben werden. Der Ausbau von Übertragungsnetzen, die steigende Stromnachfrage und die zunehmende Einführung von Hochspannungstransformatoren in Versorgungsprojekten sind die Haupttreiber, die die starke Dominanz von ölgetauchten Kühlsystemen unterstützen.

- Beispielsweise stellte Mahati einen 2500-kVA-ölgetauchten Leistungstransformator für eine Industrieanlage her, die wartungsarm und hocheffizient sein muss. Das kundenspezifische Design entspricht IEC- und ISO-Standards und adressiert veraltete Ausrüstungsprobleme, indem es Wärmeverluste und Ausfallzeiten reduziert.

Nach Isolierung:

Basierend auf der Isolierungsart dominierte das Segment der Öl-Isolierung den Markt für Zweiwicklungstransformatoren mit einem Anteil von 58,3 % im Jahr 2024. Öl-Isolierung wird aufgrund ihrer hervorragenden dielektrischen Festigkeit, effektiven Kühleigenschaften und bewährten Leistung in Hochspannungsumgebungen bevorzugt. Versorgungsunternehmen und industrielle Nutzer favorisieren ölisolierte Transformatoren für die Langstreckenstromübertragung und den Großstromvertrieb. Wachsende Investitionen in grenzüberschreitende Übertragungsleitungen, Infrastruktur zur Ableitung erneuerbarer Energien und großangelegte Netzausbauprojekte treiben die Akzeptanz voran. Darüber hinaus unterstützen Fortschritte in der Formulierung von Isolierölen, die die Sicherheit und thermische Stabilität verbessern, die anhaltende Dominanz des Segments weiter.

Wichtige Wachstumstreiber

Erweiterung der Stromübertragungs- und Verteilungsinfrastruktur

Der Markt für Zwei-Wicklungs-Leistungstransformatoren wird durch anhaltende Investitionen in Übertragungs- und Verteilungsinfrastrukturen in sowohl entwickelten als auch aufstrebenden Volkswirtschaften angetrieben. Versorgungsunternehmen modernisieren alternde Netze, um die Zuverlässigkeit zu erhöhen, technische Verluste zu reduzieren und die steigende Stromnachfrage zu bewältigen. Großprojekte wie neue Umspannwerke, Hochspannungsübertragungskorridore und grenzüberschreitende Verbindungen erhöhen den Einsatz von Zwei-Wicklungs-Leistungstransformatoren. Diese Transformatoren spielen eine entscheidende Rolle bei der Spannungsregelung und dem effizienten Stromtransfer, was sie für die Netzerweiterung und die langfristige Widerstandsfähigkeit des Stromsystems unverzichtbar macht.

- Zum Beispiel unterstützt Siemens Energy das Viking Link-Projekt, einen 765 Kilometer langen Hochspannungs-Gleichstrom-Interkonnektor (HVDC) zwischen Dänemark und dem Vereinigten Königreich mit einer Kapazität von 1.400 Megawatt, der einen bidirektionalen sauberen Stromfluss ermöglicht, um die Netze zu stabilisieren.

Wachsende Integration erneuerbarer Energiequellen

Die zunehmende Integration erneuerbarer Energien unterstützt das Wachstum des Marktes für Zwei-Wicklungs-Leistungstransformatoren erheblich. Solar-, Wind- und Wasserkraftprojekte erfordern eine zuverlässige Spannungsumwandlung, um Erzeugungsanlagen an Übertragungsnetze anzuschließen. Zwei-Wicklungs-Leistungstransformatoren ermöglichen eine effiziente Abführung und Verteilung erneuerbarer Elektrizität bei gleichzeitiger Aufrechterhaltung der Netzstabilität. Regierungsziele zur Dekarbonisierung, Erweiterungen der erneuerbaren Kapazitäten und Energiewendepolitiken stimulieren weiterhin die Nachfrage nach Transformatoren, insbesondere für Hochleistungseinheiten, die in der Lage sind, variable und intermittierende Erzeugungsprofile zu bewältigen.

- Zum Beispiel liefert Daelim Transformer Doppelwicklungs-Aufwärtseinheiten mit einer Nennleistung von 1000 kVA für einzelne 1 MW-Solarstromerzeugungssysteme, um die elektrische Isolation zwischen Wechselrichtern zu gewährleisten, Störungen zu reduzieren und die Stromqualität zu verbessern.

Steigende Stromnachfrage durch Industrialisierung und Urbanisierung

Schnelle Industrialisierung und städtische Expansion sind wichtige Treiber, die den Markt für Zwei-Wicklungs-Leistungstransformatoren prägen. Wachsende Fertigungsaktivitäten, expandierende Rechenzentren, Elektrifizierung des Transports und die Entwicklung kommerzieller Infrastrukturen erhöhen den Bedarf an stabiler und unterbrechungsfreier Stromversorgung. Zwei-Wicklungs-Leistungstransformatoren unterstützen die Spannungsumwandlung in industriellen und städtischen Netzen und gewährleisten eine effiziente Energieverteilung. Bevölkerungswachstum und städtische Elektrifizierung erhöhen die Lastanforderungen weiter und ermutigen Versorgungsunternehmen, Transformatorlösungen mit höherer Kapazität und größerer Zuverlässigkeit einzusetzen.

Wichtige Trends & Chancen

Einführung von intelligenten und digital unterstützten Transformatoren

Die digitale Transformation stellt einen wichtigen Trend und eine Chance im Markt für Zwei-Wicklungs-Leistungstransformatoren dar. Versorgungsunternehmen setzen zunehmend Transformatoren ein, die mit Sensoren, Überwachungssystemen und digitalen Kommunikationsfähigkeiten ausgestattet sind. Diese Funktionen ermöglichen die Echtzeit-Leistungsüberwachung, vorausschauende Wartung und frühzeitige Fehlererkennung, was Ausfallzeiten und Lebenszykluskosten reduziert. Die Integration mit intelligenten Netzplattformen verbessert die Betriebseffizienz und die Netzsichtbarkeit. Hersteller, die digital unterstützte Zwei-Wicklungs-Leistungstransformatoren anbieten, sind gut positioniert, um die wachsende Nachfrage nach intelligenter Strominfrastruktur zu bedienen.

- Zum Beispiel stattet Zetwerk seine Leistungstransformatoren mit IoT-fähiger Überwachung aus, die Sensoren für die Echtzeitüberwachung von Last, Temperatur, Ölstand und vorausschauende Warnungen zur Isolationsgesundheit umfasst. Diese werden über SCADA für nahtlose Smart-Grid-Konnektivität und minimale Nachrüstungsanforderungen integriert.

Verschiebung hin zu energieeffizienten und verlustarmen Designs

Der Fokus auf Energieeffizienz schafft starke Chancen im Markt für Zweiwicklungs-Leistungstransformatoren. Versorgungsunternehmen und Regulierungsbehörden betonen die Reduzierung von Übertragungsverlusten, um die Gesamteffizienz und Nachhaltigkeit des Netzes zu verbessern. Fortschritte in Kernmaterialien, Wickeltechniken und Isolationssystemen ermöglichen die Entwicklung verlustarmer Transformatorendesigns. Der Einsatz energieeffizienter Transformatoren senkt die Betriebskosten und unterstützt die Einhaltung strenger Effizienzstandards, was die langfristige Nachfrage nach leistungsstarken Zweiwicklungs-Leistungstransformatoren antreibt.

- Zum Beispiel bietet GE Vernova grüne Leistungstransformatoren von 10 bis 500 MVA und bis zu 550 kV an, die natürliche Ester-Isolierung wie VG-100-Flüssigkeit für biologische Abbaubarkeit und Überlastfähigkeit verwenden. Diese hermetisch abgedichteten Designs mit Vakuum-Schalt-Laststufenschaltern reduzieren den Wartungsaufwand, indem sie den Ölkontakt mit Feuchtigkeit verhindern.

Wichtige Herausforderungen

Hohe Kapitalinvestitionen und verlängerte Projektlaufzeiten

Hohe Kapitalanforderungen stellen eine erhebliche Herausforderung im Markt für Zweiwicklungs-Leistungstransformatoren dar. Die Herstellung von Transformatoren mit großer Kapazität erfordert hohe Kosten für Rohstoffe, technische Präzision und strenge Tests. Darüber hinaus verzögern lange Projektgenehmigungsprozesse und verlängerte Beschaffungszyklen die Bereitstellung und Umsatzrealisierung. Budgetbeschränkungen bei Versorgungsunternehmen können den Austausch und die Aufrüstungsinitiativen weiter verlangsamen, was das kurzfristige Marktwachstum beeinträchtigt und den finanziellen Druck auf die Hersteller erhöht.

Unterbrechungen der Lieferkette und Volatilität der Rohstoffpreise

Instabilität in der Lieferkette und Volatilität der Rohstoffpreise stellen anhaltende Herausforderungen für den Markt für Zweiwicklungs-Leistungstransformatoren dar. Kritische Inputs wie Kupfer, Elektroblech und Isoliermaterialien unterliegen häufigen Preisschwankungen, die sich auf Produktionskosten und Margen auswirken. Globale Logistikstörungen und geopolitische Unsicherheiten beeinflussen zudem die Verfügbarkeit von Komponenten und Lieferzeiten. Diese Faktoren erschweren die Produktionsplanung und Projektausführung, was von den Herstellern robuste Beschaffungs- und Risikomanagementstrategien erfordert.

Regionale Analyse

Nordamerika

Nordamerika hatte 2024 einen Marktanteil von 26,8 % im Markt für Zweiwicklungs-Leistungstransformatoren, unterstützt durch starke Investitionen in die Modernisierung des Netzes und den Austausch alternder Übertragungsinfrastruktur. Versorgungsunternehmen in den Vereinigten Staaten und Kanada konzentrieren sich auf die Aufrüstung von Umspannwerken und den Ausbau von Hochspannungsübertragungsnetzen, um Zuverlässigkeit und Widerstandsfähigkeit zu verbessern. Der steigende Einsatz erneuerbarer Energien und die wachsende Stromnachfrage von Rechenzentren und Industrieanlagen treiben den Transformatoreneinsatz weiter voran. Der regulatorische Fokus auf Energieeffizienz und Netzsicherheit unterstützt weiterhin die Nachfrage nach fortschrittlichen Zweiwicklungs-Leistungstransformatoren in der Region.

Europa

Europa hielt 2024 einen Marktanteil von 24,1 % im Markt für Zwei-Wicklungs-Leistungstransformatoren, angetrieben durch umfangreiche Integration erneuerbarer Energien und grenzüberschreitende Übertragungsprojekte. Länder in West- und Nordeuropa investieren stark in die Modernisierung von Übertragungsnetzen, um Offshore-Wind, Solarenergie und Interkonnektionsinitiativen zu unterstützen. Der Ersatz alternder Netzwerkinfrastrukturen und strenge Effizienzvorschriften erhöhen die Nachfrage nach leistungsstarken Transformatoren. Darüber hinaus tragen die Elektrifizierung des Verkehrs und Programme zur Dekarbonisierung der Industrie zu einer anhaltenden Installation von Transformatoren bei und stärken Europas starke Position auf dem globalen Markt.

Asien-Pazifik

Der Asien-Pazifik-Raum dominierte den Markt für Zwei-Wicklungs-Leistungstransformatoren mit einem Marktanteil von 38,6 % im Jahr 2024, unterstützt durch schnelle Urbanisierung, industrielle Expansion und groß angelegte Netzentwicklungsprojekte. China, Indien und die südostasiatischen Länder investieren stark in neue Übertragungsleitungen, Umspannwerke und den Ausbau der Kapazitäten für erneuerbare Energien. Steigender Stromverbrauch, die Expansion von Produktionszentren und Initiativen zur Elektrifizierung ländlicher Gebiete treiben die hohe Nachfrage nach Transformatoren an. Von der Regierung unterstützte Infrastrukturprogramme und die zunehmende Einführung von Hochleistungselektrizitätsnetzen positionieren den Asien-Pazifik-Raum als den am schnellsten wachsenden und größten regionalen Markt.

Lateinamerika

Lateinamerika erlangte 2024 einen Marktanteil von 6,1 % im Markt für Zwei-Wicklungs-Leistungstransformatoren, unterstützt durch den Ausbau der Strominfrastruktur und Projekte für erneuerbare Energien. Länder wie Brasilien, Chile und Mexiko investieren weiterhin in die Modernisierung der Übertragung, um Wind-, Solar- und Wasserkrafterzeugung zu unterstützen. Der Netzausbau in abgelegenen und industriellen Regionen treibt die Nachfrage nach zuverlässigen Zwei-Wicklungs-Leistungstransformatoren an. Obwohl die Investitionsniveaus niedriger bleiben als in entwickelten Regionen, tragen die Verbesserung des Energiezugangs und Modernisierungsinitiativen zu einem stetigen regionalen Marktwachstum bei.

Naher Osten & Afrika

Die Region Naher Osten & Afrika machte 2024 einen Marktanteil von 4,4 % im Markt für Zwei-Wicklungs-Leistungstransformatoren aus. Das Wachstum wird durch Investitionen in Stromerzeugung und -übertragung angetrieben, die mit Stadtentwicklung, Industrialisierung und Projekten für erneuerbare Energien verbunden sind. Golfstaaten konzentrieren sich auf den Netzausbau, um groß angelegte Infrastruktur- und Diversifizierungsinitiativen zu unterstützen, während afrikanische Länder in Elektrifizierung und Übertragungsmodernisierung investieren. Die steigende Nachfrage nach einer stabilen Stromversorgung in Versorgungs- und Industriesektoren unterstützt die allmähliche Einführung von Zwei-Wicklungs-Leistungstransformatoren in der gesamten Region.

Marktsegmentierungen:

Nach Kern

Nach Kühlung

Nach Isolierung

Nach Montage

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Konkurrenzlandschaft

Die Analyse der Konkurrenzlandschaft des Marktes für Zwei-Wicklungs-Leistungstransformatoren hebt die Präsenz wichtiger Akteure wie ABB, Bharat Heavy Electricals Limited (BHEL), CG Power & Industrial Solutions Ltd., General Electric, Hitachi Energy Ltd., Hyundai Electric & Energy Systems Co., Ltd., Hyosung Heavy Industries, Mitsubishi Electric Corporation, Celme S.r.l. und JSHP Transformer hervor. Diese Unternehmen konkurrieren durch technologische Innovation, Kapazitätserweiterung und starke regionale Vertriebsnetze. Führende Hersteller konzentrieren sich darauf, hocheffiziente, verlustarme Transformatoren zu entwickeln, um strenge Netzleistungs- und regulatorische Anforderungen zu erfüllen. Strategische Initiativen wie neue Produkteinführungen, Lokalisierung von Produktionsstätten und langfristige Liefervereinbarungen mit Versorgungsunternehmen stärken die Marktpositionierung. Die Akteure investieren auch in digitale Überwachung, fortschrittliche Isolationssysteme und maßgeschneiderte Transformatorlösungen, um unterschiedliche Spannungs- und Anwendungsbedürfnisse zu adressieren. Darüber hinaus ermöglichen Partnerschaften mit Energieversorgern und EPC-Auftragnehmern den Unternehmen, sich große Infrastrukturprojekte zu sichern, was den Wettbewerb intensiviert und gleichzeitig das langfristige Marktwachstum unterstützt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im Oktober 2025 erwarb Premier Energies Ltd einen 51%igen Anteil an Transcon Ind Ltd, was den strategischen Einstieg in das Segment der Herstellung von Leistungstransformatoren markiert, um seine Präsenz in der Transformatorproduktion auszubauen.

- Im September 2025 kündigte Hitachi Energy eine große Investition an, um die Produktionskapazität für große Leistungstransformatoren in Varennes, Quebec, zu erweitern und die Produktionsleistung nahezu zu verdreifachen, um der wachsenden globalen Nachfrage gerecht zu werden.

- Im Mai 2025 erwarb Nextalia SGR Westrafo, einen führenden Hersteller von elektrischen Transformatoren, einschließlich Leistungstypen für die Energieindustrie.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Kern, Kühlung, Isolierung, Montage und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für Zwei-Wicklungs-Leistungstransformatoren wird weiterhin von anhaltenden Investitionen in die Aufrüstung der Übertragungs- und Verteilungsinfrastruktur profitieren.

- Die steigende Integration erneuerbarer Energien wird die Nachfrage nach Hochleistungstransformatoren antreiben, die die Netzstabilität und Stromabfuhr unterstützen.

- Versorgungsunternehmen werden zunehmend alternde Transformatorflotten ersetzen, um die Zuverlässigkeit zu verbessern und technische Verluste zu reduzieren.

- Die Einführung energieeffizienter und verlustarmer Transformator-Designs wird beschleunigt, um strengeren regulatorischen Standards zu entsprechen.

- Digitale Überwachung und intelligente Transformatorentechnologien werden in Versorgungsnetzen breiter angenommen.

- Wachsende Industrialisierung und Urbanisierung werden die langfristige Nachfrage nach Transformatoren unterstützen.

- Die Erweiterung grenzüberschreitender Übertragungsprojekte wird den Einsatz von Hochspannungstransformatorsystemen erhöhen.

- Hersteller werden sich auf die Lokalisierung der Produktion konzentrieren, um die Widerstandsfähigkeit der Lieferkette zu verbessern.

- Spezialanfertigungen von Transformatoren für spezifische Spannungs- und Lastanforderungen werden vermehrt angenommen.

- Schwellenländer werden eine entscheidende Rolle bei der zukünftigen Marktexpansion spielen.