نظرة عامة على السوق

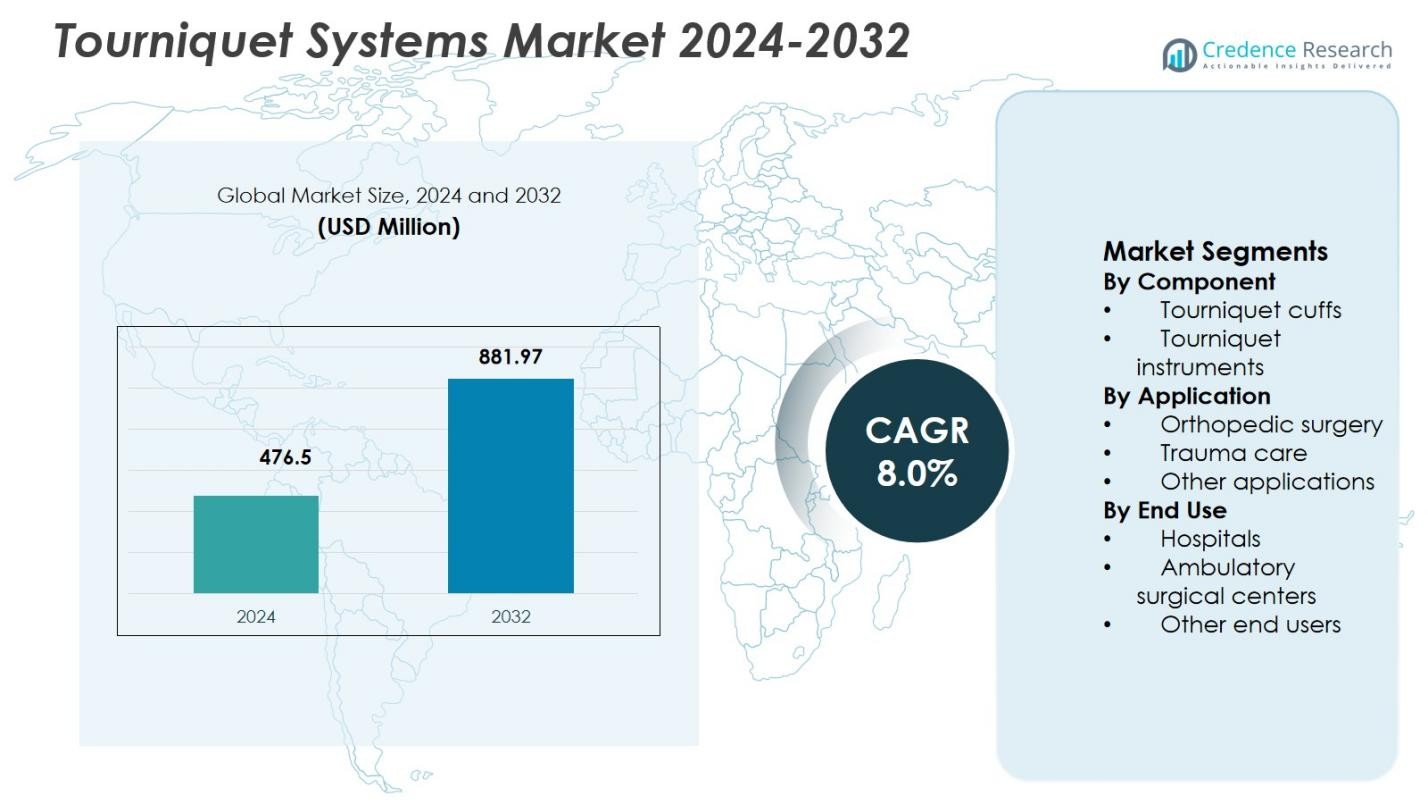

تم تقييم حجم سوق أنظمة التورنيكيت بمبلغ 476.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 881.97 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 8.0% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أنظمة التورنيكيت 2024 |

476.5 مليون دولار أمريكي |

| سوق أنظمة التورنيكيت، معدل النمو السنوي المركب |

8.0% |

| حجم سوق أنظمة التورنيكيت 2032 |

881.97 مليون دولار أمريكي |

يتشكل سوق أنظمة التورنيكيت بوجود شركات تصنيع الأجهزة الطبية الراسخة ومقدمي الرعاية المتخصصة في حالات الطوارئ، بما في ذلك Stryker، Delfi Medical Innovations، SAM Medical، Pyng Medical، Anetic Aid، C.A.T Resources، Hammarplast Medical، OHK Medical Devices، Huaxin، وRiester. يركز هؤلاء اللاعبون على توسيع محفظة التورنيكيت الأوتوماتيكية والهوائية، وتعزيز ميزات الأمان، وزيادة اعتماد حلول الأصفاد القابلة للتخلص في بيئات الرعاية الجراحية والطوارئ. تدعم العلاقات القوية مع المستشفيات ومراكز الجراحة المتنقلة وخدمات الطوارئ الطبية الطلب المستدام. تتصدر أمريكا الشمالية السوق بحصة 38.6%، مدفوعة بحجم العمليات الجراحية الكبير، وبنية تحتية متقدمة لرعاية الإصابات، واعتماد قوي لأنظمة التورنيكيت المتقدمة تقنيًا، تليها أوروبا وآسيا والمحيط الهادئ مع توسع حجم الإجراءات والاستثمارات الصحية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق أنظمة التورنيكيت بمبلغ 476.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 8.0% خلال فترة التوقعات، مدفوعًا بزيادة الطلب على الرعاية الجراحية والإصابات عالميًا.

- يتم دفع نمو السوق من خلال زيادة إجراءات العظام والإصابات، وتوسيع خدمات الطوارئ الطبية، وزيادة اعتماد أنظمة التورنيكيت للسيطرة الفعالة على النزيف في المستشفيات والإعدادات قبل المستشفى.

- اتجاه رئيسي في السوق هو التحول نحو أنظمة التورنيكيت الأوتوماتيكية والقابلة للتخلص، حيث تتصدر أصفاد التورنيكيت قطاع المكونات بحصة 62.4% بسبب معدلات الاستبدال العالية ومتطلبات السيطرة على العدوى.

- يتأثر هيكل السوق باستراتيجيات الابتكار، وتعزيز سلامة المنتجات، واعتماد أوسع عبر المستشفيات، التي تهيمن على الاستخدام النهائي بحصة 1%، بينما تظل الحساسية للتكلفة عائقًا في الأسواق الناشئة.

- إقليميًا، تتصدر أمريكا الشمالية بحصة 38.6%، تليها أوروبا بنسبة 4% وآسيا والمحيط الهادئ بنسبة 23.1%، مدعومة ببنية تحتية صحية قوية، وزيادة حجم العمليات الجراحية، وتوسيع الوصول إلى التقنيات الطبية المتقدمة.

تحليل تجزئة السوق:

حسب المكونات:

يقود سوق أنظمة التورنيكيت حسب المكونات أصفاد التورنيكيت، التي استحوذت على حصة سوقية بلغت 62.4% في عام 2024. يُعزى تفوقها إلى تكرار الاستبدال العالي، ومتطلبات الاتصال المباشر مع المرضى، والابتكار المستمر في تصميمات الأصفاد الهوائية، القابلة للتخلص منها، والمخصصة للأطراف. تفضل المستشفيات والمراكز الجراحية الأصفاد المتقدمة التي تتميز بتحسين توزيع الضغط، وتقليل مخاطر إصابة الأعصاب، والتوافق مع أدوات التورنيكيت الآلية. يعزز الاعتماد المتزايد على الأصفاد ذات الاستخدام الواحد والخالية من اللاتكس لمنع التلوث المتبادل الطلب، بينما تحافظ الزيادة في حجم العمليات الجراحية عالميًا على دورات شراء مستمرة لأصفاد التورنيكيت.

- على سبيل المثال، تأتي أصفاد التورنيكيت من Zimmer Biomet’s A.T.S. في نسخ معقمة وقابلة للتخلص منها ذات منفذ واحد ومزدوج، مصممة خصيصًا لجراحات الأطراف لتقليل فقدان الدم. تتميز هذه الأصفاد بأكمام واقية تحمي الأنسجة الرخوة وتحافظ على الخراطيم بعيدًا عن المجال الجراحي، مما يدعم التوافق عبر منظمات A.T.S.

حسب التطبيق:

حسب التطبيق، هيمنت جراحة العظام على سوق أنظمة التورنيكيت بحصة سوقية بلغت 54.7% في عام 2024. يدعم قيادة هذا القطاع الحجم الكبير لعمليات استبدال المفاصل، وتثبيت الإصابات، وإجراءات إصابات الرياضة التي تتطلب تدفق دم مضبوط لتحسين الرؤية الجراحية. يستمر انتشار التهاب المفاصل العظمي، وحوادث الطرق، واضطرابات الجهاز العضلي الهيكلي المرتبطة بالعمر في دفع حجم العمليات الجراحية العظمية. بالإضافة إلى ذلك، يعتمد جراحو العظام بشكل متزايد على أنظمة التورنيكيت الدقيقة والآلية لتقليل فقدان الدم وتقليل وقت العملية، مما يعزز من موقع القطاع القوي والمستدام في السوق.

- على سبيل المثال، يستخدم نظام التورنيكيت SmartPump من Stryker تقنية EvenAIRe في أصفاد Color Cuff لتأمين الانسداد عند أدنى ضغط فعال. يقلل هذا النهج من المخاطر المرتبطة بالضغوط العالية أثناء جراحات الأطراف العظمية مثل استبدال الركبة.

حسب الاستخدام النهائي:

من حيث الاستخدام النهائي، استحوذت المستشفيات على أكبر حصة بنسبة 68.1% من سوق أنظمة التورنيكيت في عام 2024. يُعزى هذا التفوق إلى الإنتاجية الجراحية العالية للمستشفيات، وتوافر أقسام متخصصة في العظام والإصابات، وميزانيات رأس المال الأكبر لأدوات التورنيكيت المتقدمة. كما تدير المستشفيات حصة كبيرة من حالات الطوارئ الإصابية، حيث يكون التحكم السريع في النزيف أمرًا حاسمًا. يدعم وجود طاقم جراحي مدرب، وبروتوكولات سلامة المرضى الصارمة، والاعتماد الأكبر على الأنظمة الآلية والهوائية المستشفيات باعتبارها القطاع الأساسي للاستخدام النهائي.

محركات النمو الرئيسية

زيادة حجم الإجراءات الجراحية والإصابية

يتم تحفيز سوق أنظمة التورنيكيت بشكل أساسي من خلال العدد المتزايد من الإجراءات الجراحية والإصابية التي تُجرى عالميًا. تتطلب التدخلات العظمية المتزايدة، بما في ذلك استبدال المفاصل، وإصلاح الكسور، وعلاجات إصابات الرياضة، تحكمًا دقيقًا في تدفق الدم لتحسين الرؤية الجراحية وتقليل فقدان الدم. بالإضافة إلى ذلك، فإن الزيادة في حوادث الطرق وحالات الطوارئ الإصابية تزيد من استخدام التورنيكيت في الرعاية الحادة والإعدادات قبل المستشفى. تدمج المستشفيات ومراكز الإصابات بشكل متزايد أنظمة التورنيكيت في البروتوكولات الجراحية القياسية، مما يعزز الطلب المستمر عبر الإجراءات الاختيارية والطوارئ.

- على سبيل المثال، تستخدم شركة Delfi Medical Innovations تصميمًا هوائيًا واسعًا لجهاز الطوارئ والعسكري (EMT) لوقف تدفق الدم الشرياني بشكل كامل في الأطراف العليا والسفلى أثناء الاستجابة لحالات الطوارئ قبل المستشفى.

توسع خدمات الطوارئ الطبية والرعاية الصحية العسكرية

يساهم الدور المتزايد لخدمات الطوارئ الطبية وأنظمة الرعاية الصحية العسكرية بشكل كبير في نمو السوق. أصبح التحكم السريع في النزيف جزءًا حاسمًا من إرشادات الاستجابة للصدمات، مما يدفع إلى نشر واسع النطاق لأجهزة التورنيكيت في سيارات الإسعاف، وحقائب الإسعافات الطبية في ساحة المعركة، ووحدات الاستجابة للكوارث. تدعم الاستثمارات الحكومية في برامج التأهب للطوارئ ورعاية الإصابات القتالية شراء أنظمة التورنيكيت الموثوقة. يسرع الفعالية السريرية المثبتة في تقليل الوفيات القابلة للتجنب بسبب فقدان الدم من تبنيها عبر بيئات الرعاية الصحية المدنية والدفاعية.

- على سبيل المثال، حقق جهاز التورنيكيت لتطبيق القتال (CAT) من شركة North American Rescue، الذي قدمه الجيش الأمريكي في عام 2005، فعالية بنسبة 100% في إغلاق تدفق الشريان البعيد وفقًا لتقييمات معهد الأبحاث الجراحية للجيش الأمريكي.

التطورات في تكنولوجيا التورنيكيت وميزات السلامة

تواصل التطورات التكنولوجية في أنظمة التورنيكيت تعزيز نمو السوق. يركز المصنعون على الأنظمة الآلية والهوائية المجهزة بمراقبة الضغط في الوقت الحقيقي، والتنبيهات، والتحكم الخاص بالأطراف لتحسين سلامة المرضى. تقلل هذه الابتكارات من خطر إصابة الأعصاب والمضاعفات الإقفارية مع تحسين كفاءة الإجراءات. تزيد المواد المحسنة، والتصاميم المريحة، والتوافق مع سير العمل الجراحي الحديث من ثقة الأطباء، مما يدعم تبني أوسع في المستشفيات ومراكز الجراحة المتنقلة.

الاتجاهات والفرص الرئيسية

الاعتماد المتزايد على أصفاد التورنيكيت ذات الاستخدام الواحد والقابلة للتخلص منها

أحد الاتجاهات الرئيسية في سوق أنظمة التورنيكيت هو الاعتماد المتزايد على أصفاد التورنيكيت ذات الاستخدام الواحد والقابلة للتخلص منها. يركز مقدمو الرعاية الصحية على مكافحة العدوى، وتقليل التلوث المتبادل، والامتثال لمعايير التعقيم الصارمة. تلغي الأصفاد القابلة للتخلص منها وقت إعادة المعالجة وتضمن أداءً متسقًا عبر الإجراءات. يخلق هذا الاتجاه فرصًا للمصنعين الذين يقدمون حلولًا اقتصادية وخالية من اللاتكس ومسؤولة بيئيًا تتماشى مع بروتوكولات سلامة المستشفيات المتطورة.

- على سبيل المثال، يعمل جهاز Tourniquet Dispo Cuff من VBM Medical كخيار معقم للاستخدام الواحد مثالي للإجراءات الملوثة لمنع العدوى المكتسبة في المستشفيات. يأتي الكفة بشكل مستقيم للأطراف العلوية الصغيرة أو المتوسطة الحجم وشكل متناسق للأطراف السفلية المخروطية، مع أحجام مرمزة بالألوان لسهولة الاختيار.

الطلب المتزايد من مراكز الجراحة المتنقلة

تمثل مراكز الجراحة المتنقلة فرصة نمو قوية مع توسع الإجراءات الخارجية والحد الأدنى من التدخل الجراحي في جميع أنحاء العالم. تفضل هذه المرافق أنظمة التورنيكيت المدمجة والمحمولة وسهلة الاستخدام التي تدعم دوران المرضى العالي. يزيد التحول نحو الجراحات في نفس اليوم من الطلب على أدوات التورنيكيت الآلية والفعالة. المصنعون الذين يصممون حلولًا خصيصًا للإعدادات المتنقلة، مع التركيز على الموثوقية وتحسين سير العمل، في وضع جيد لالتقاط نمو السوق التدريجي.

- على سبيل المثال، يتضمن نظام Stryker’s SmartPump Tourniquet System فحوصات أمان مدمجة وعناصر تحكم بديهية مصممة للاستخدام الفعال في البيئات الخارجية. يتيح تنظيم الضغط بدقة لدعم الإجراءات الجراحية المحدودة في الأطراف مع تقليل تعطيل سير العمل إلى الحد الأدنى.

التحديات الرئيسية

خطر المضاعفات السريرية المرتبطة بجهاز التورنيكيت

تشكل المضاعفات السريرية المرتبطة بجهاز التورنيكيت تحديًا كبيرًا لنمو السوق. يمكن أن يتسبب التطبيق غير الصحيح أو الاستخدام المطول في تلف الأعصاب وإصابة العضلات والإقفار وعدم الراحة بعد الجراحة. تتطلب هذه المخاطر الالتزام الصارم بإرشادات الاستخدام وزيادة تدريب الموظفين، مما قد يحد من التبني في بعض السيناريوهات السريرية. يظل مقدمو الرعاية الصحية حذرين، مما يدفع الطلب على ميزات الأمان المتقدمة وتقنيات المراقبة المستمرة.

قيود التكلفة والميزانية

تشكل قيود التكلفة بين مقدمي الرعاية الصحية تحديًا رئيسيًا آخر لسوق أنظمة التورنيكيت. تتطلب أنظمة التورنيكيت الآلية المتقدمة استثمارات رأسمالية أعلى، مما يمكن أن يحد من التبني في المستشفيات الصغيرة والاقتصادات الناشئة. غالبًا ما تفضل الضغوطات الميزانية الحلول الأساسية أو القابلة لإعادة الاستخدام على التقنيات المتميزة. بالإضافة إلى ذلك، تؤثر قيود التعويضات على المستهلكات الجراحية على قرارات الشراء، مما يتطلب من المصنعين تحقيق التوازن بين الابتكار والقدرة على تحمل التكاليف لضمان اختراق أوسع للسوق.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على 38.6% من حصة السوق في عام 2024، متصدرة سوق أنظمة التورنيكيت بسبب حجم العمليات الجراحية الكبير والبنية التحتية المتقدمة لرعاية الإصابات والتبني القوي لتقنيات التورنيكيت الآلية. تستفيد المنطقة من ارتفاع معدل جراحات العظام، بما في ذلك استبدال المفاصل وإجراءات إصابات الرياضة، إلى جانب شبكة خدمات طبية طارئة راسخة. يدعم الاستخدام الواسع للتورنيكيت في المستشفيات ومراكز الجراحة الخارجية ورعاية الإصابات قبل المستشفى الطلب المستمر. تعزز أطر التعويض القوية ووجود الشركات المصنعة الكبرى والابتكار المستمر للمنتجات من مكانة أمريكا الشمالية القيادية.

أوروبا

احتلت أوروبا 27.4% من حصة السوق في عام 2024، مدعومة بنظام رعاية صحية متطور وزيادة التركيز على سلامة الجراحة وإدارة فقدان الدم. تساهم زيادة إجراءات العظام المدفوعة بزيادة عدد السكان المسنين وانتشار اضطرابات الجهاز العضلي الهيكلي بشكل كبير في الطلب. تركز المستشفيات الأوروبية على الامتثال للإرشادات السريرية الصارمة، مما يعزز تبني أنظمة التورنيكيت الهوائية والقابلة للتصرف عالية الجودة. تدعم البنية التحتية للرعاية الصحية الممولة من الحكومة وقدرات الاستجابة للإصابات القوية وزيادة الإجراءات الجراحية الخارجية النمو المستمر للسوق في الدول الرئيسية في المنطقة.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة سوقية بلغت 23.1% في عام 2024، وبرزت كأسرع الأسواق الإقليمية توسعًا لأنظمة التورنيكيت. يقود النمو السريع في حجم العمليات الجراحية، وتوسيع البنية التحتية للمستشفيات، وارتفاع الإنفاق على الرعاية الصحية الطلب في الصين والهند وجنوب شرق آسيا. تساهم زيادة حوادث الطرق وحالات الصدمات في تسريع الاعتماد في حالات الطوارئ والإعدادات قبل المستشفى. يدعم الوعي المتزايد بالأدوات الجراحية المتقدمة وتحسين الوصول إلى خدمات الرعاية الصحية وتوسيع السياحة الطبية توسع السوق. كما يساهم التصنيع المحلي والعروض المنتجية ذات التكلفة الفعالة في انتشار أوسع عبر المرافق الصحية العامة والخاصة.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة سوقية بلغت 6.5% في عام 2024، مدعومة بتحسينات تدريجية في البنية التحتية للرعاية الصحية وتوسيع الوصول إلى الرعاية الجراحية. تدفع زيادة إجراءات العظام والصدمات، خاصة في المستشفيات الحضرية، إلى اعتماد أنظمة التورنيكيت. تدعم استثمارات الحكومة في خدمات الرعاية الطارئة وزيادة مشاركة القطاع الخاص في الرعاية الصحية نمو السوق. ومع ذلك، تؤثر الحساسية للتكلفة على قرارات الشراء، مما يؤدي إلى زيادة استخدام حلول التورنيكيت الأساسية والقابلة لإعادة الاستخدام. يواصل الوعي المتزايد بسلامة الجراحة والسيطرة على فقدان الدم تعزيز الطلب في البلدان الرئيسية في المنطقة.

الشرق الأوسط وأفريقيا

مثلت منطقة الشرق الأوسط وأفريقيا حصة سوقية بلغت 4.4% في عام 2024، مدفوعة بتوسيع قدرة المستشفيات وزيادة التركيز على الرعاية الطارئة والصدمات. تدعم الاستثمارات المتزايدة في البنية التحتية للرعاية الصحية في دول الخليج اعتماد أنظمة التورنيكيت المتقدمة. في أفريقيا، يُحفز الطلب من خلال احتياجات الرعاية الطارئة للصدمات وتحسين الوصول إلى الخدمات الجراحية. على الرغم من أن القيود الميزانية تحد من انتشار التقنيات المتميزة، إلا أن الوعي المتزايد بالسيطرة على النزيف والمبادرات الحكومية في مجال الرعاية الصحية يساهم في النمو التدريجي للسوق في جميع أنحاء المنطقة.

تقسيمات السوق:

حسب المكون

- أصفاد التورنيكيت

- أدوات التورنيكيت

حسب التطبيق

- جراحة العظام

- رعاية الصدمات

- تطبيقات أخرى

حسب الاستخدام النهائي

- المستشفيات

- مراكز الجراحة المتنقلة

- مستخدمون نهائيون آخرون

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق أنظمة التورنيكيت بمزيج من الشركات المصنعة للأجهزة الطبية الراسخة وشركات الرعاية المتخصصة في الصدمات، مع اللاعبين الرئيسيين بما في ذلك Stryker وDelfi Medical Innovations وSAM Medical وPyng Medical وAnetic Aid وC.A.T Resources وHammarplast Medical وOHK Medical Devices وHuaxin وRiester. تتنافس هذه الشركات من خلال الابتكار في المنتجات، وتنوع المحفظة، والتحقق السريري القوي. يركز المشاركون في السوق على تطوير أنظمة التورنيكيت الآلية والهوائية مع تحسين التحكم في الضغط، وإنذارات السلامة، وخيارات الأصفاد القابلة للتصرف لتلبية متطلبات الجراحة والرعاية الطارئة المتطورة. تعزز الشراكات الاستراتيجية مع المستشفيات والوكالات العسكرية ومقدمي خدمات الطوارئ الطبية من نطاق التوزيع والعقود طويلة الأجل. يتيح الاستثمار المستمر في البحث والتطوير والامتثال التنظيمي وبرامج تدريب الأطباء للاعبين تمييز العروض مع الحفاظ على معايير السلامة العالية. يعتمد التمركز التنافسي بشكل متزايد على موازنة التطور التكنولوجي مع الكفاءة في التكلفة لتلبية كل من مرافق الرعاية الصحية المتميزة والأسواق الحساسة للسعر على مستوى العالم.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في سبتمبر 2025، قامت شركة SAM Medical بتوسيع محفظة منتجاتها من خلال الاستحواذ على TyTek Medical، وهي مزود رائد لإبر تخفيف الضغط على الصدر، مما عزز عروضها في مجال الطوارئ الطبية وقدراتها في رعاية الإصابات.

- في مايو 2024، استحوذت شركة Tri-Tech Forensics Inc. على SAM Medical، مما وسع محفظة أجهزتها الطبية الطارئة وعزز موقعها في سوق أساور التورنيكيت.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً استناداً إلى المكون والتطبيق والاستخدام النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد اعتماد أنظمة التورنيكيت الآلية والمراقبة رقمياً في إعدادات الجراحة ورعاية الإصابات.

- سيزداد الطلب على أساور التورنيكيت ذات الاستخدام الفردي والقابلة للتخلص منها بسبب بروتوكولات مكافحة العدوى الأكثر صرامة.

- ستواصل المستشفيات قيادة الاستخدام، مدعومة بزيادة حجم إجراءات العظام والإصابات.

- ستوسع مراكز الجراحة المتنقلة اعتماد حلول التورنيكيت المدمجة وسهلة الاستخدام.

- سيصبح دمج ميزات الأمان مثل مستشعرات الضغط وأنظمة الإنذار ممارسة قياسية.

- ستزيد خدمات الطوارئ الطبية من نشر التورنيكيت للسيطرة على النزيف قبل دخول المستشفى.

- ستظل التطبيقات العسكرية والاستجابة للكوارث مصدرًا ثابتًا للطلب طويل الأجل.

- سيركز المصنعون على تحسين راحة المريض وتقليل المضاعفات المرتبطة بالتورنيكيت.

- ستدعم العروض المنتجاتية الموجهة للتكلفة انتشارًا أوسع في الأسواق الصحية الناشئة.

- سيشكل التركيز التنظيمي على سلامة المرضى وفعالية السريرية استراتيجيات تطوير المنتجات.