نظرة عامة على السوق

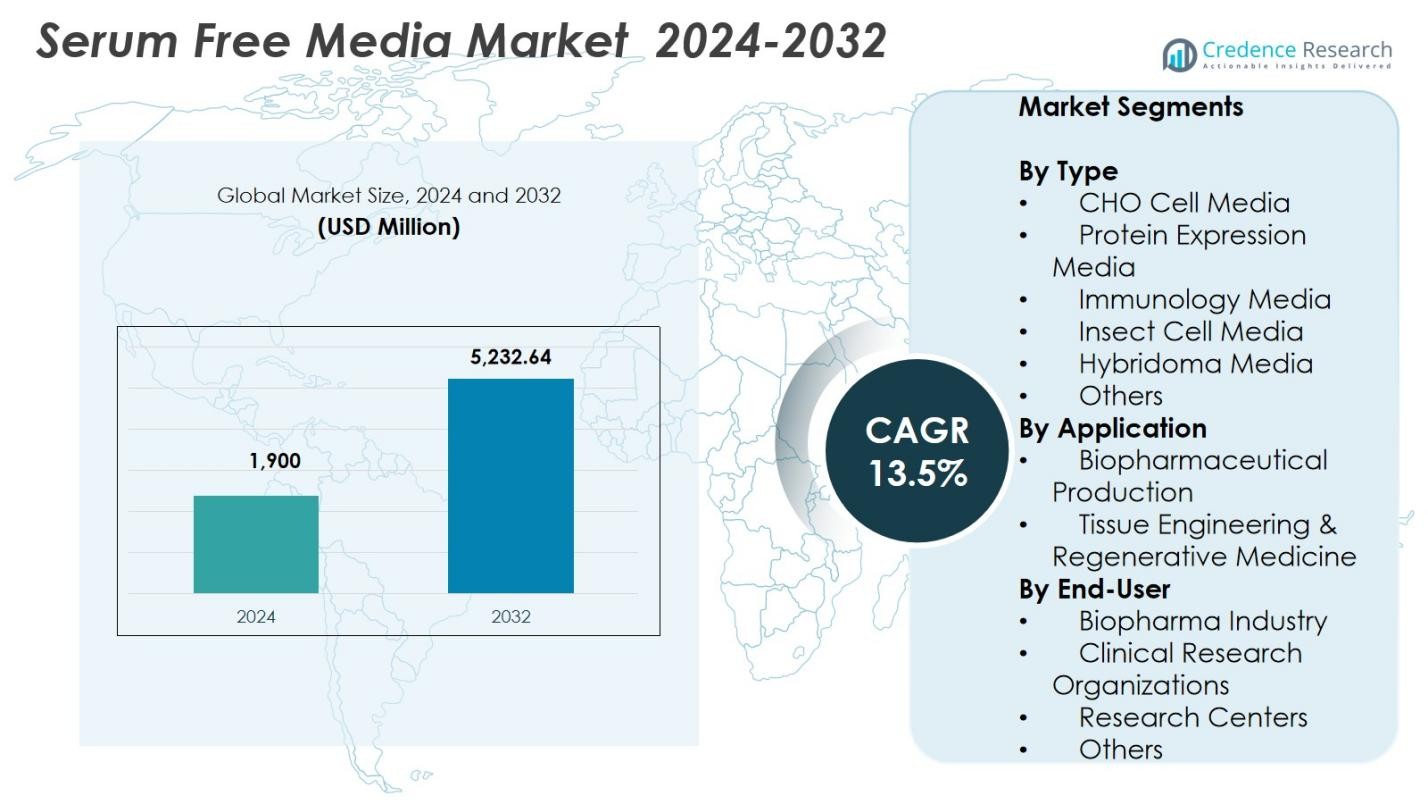

تم تقييم حجم سوق الوسائط الخالية من المصل بقيمة 1,900 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 5,232.64 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 13.5% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الوسائط الخالية من المصل 2024 |

1,900 مليون دولار أمريكي |

| سوق الوسائط الخالية من المصل، معدل النمو السنوي المركب |

13.5% |

| حجم سوق الوسائط الخالية من المصل 2032 |

5,232.64 مليون دولار أمريكي |

يتميز سوق الوسائط الخالية من المصل بوجود لاعبين رئيسيين مثل STEMCELL Technologies، GE Healthcare، Merck KGaA، Lonza، Thermo Fisher Scientific Inc.، Corning Incorporated، PAN Biotech، Irvine Scientific، MP Biomedicals، وPromoCell GmbH، الذين يركزون جميعًا على تطوير الوسائط المعرفة كيميائيًا وعالية الأداء لإنتاج الأدوية البيولوجية والعلاج الخلوي. قادت أمريكا الشمالية سوق الوسائط الخالية من المصل بحصة 41.6% في عام 2024، مدعومة ببنية تحتية قوية للتصنيع البيولوجي واعتماد عالي للأنظمة الخالية من المصل. تبعتها أوروبا بحصة 28.3%، مدفوعة بتوسع أبحاث الخلايا الجذعية والمعايير الصارمة للجودة، بينما استحوذت منطقة آسيا والمحيط الهادئ على حصة 22.7%، مما يعكس النمو السريع في تصنيع الأدوية البيولوجية وزيادة الاستثمار في تطوير العلاج الخلوي والجيني.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق الوسائط الخالية من المصل إلى 1,900 مليون دولار أمريكي في عام 2024 وسينمو بمعدل نمو سنوي مركب يبلغ 13.5% حتى عام 2032، مدفوعًا بزيادة الطلب على المستحضرات البيولوجية وتطبيقات زراعة الخلايا المتقدمة.

- يتم تعزيز النمو القوي للسوق من خلال توسيع إنتاج الأجسام المضادة وحيدة النسيلة، وزيادة اعتماد التركيبات الخالية من المصل لمعالجة حيوية متسقة، وهيمنة وسائط خلايا CHO بنسبة 37.4% في عام 2024.

- تشكل الأتمتة والمفاعلات الحيوية ذات الاستخدام الواحد وتوسيع خطوط العلاج بالخلايا والجينات اتجاهات السوق، مما يشجع على تطوير الوسائط المعرفة كيميائيًا وعالية الأداء.

- تعزز الشركات الرئيسية مثل STEMCELL Technologies وGE Healthcare وMerck KGaA وLonza وThermo Fisher Scientific Inc. وCorning Incorporated وجودها في السوق من خلال الابتكار في المنتجات والتوسع العالمي.

- تصدرت أمريكا الشمالية السوق بنسبة 41.6% في عام 2024، تليها أوروبا بنسبة 28.3% وآسيا والمحيط الهادئ بنسبة 22.7%، مدعومة بتصنيع قوي للأدوية البيولوجية وزيادة الاستثمار في الطب التجديدي.

تحليل تجزئة السوق:

حسب النوع

هيمنت شريحة وسائط خلايا CHO على سوق الوسائط الخالية من المصل بنسبة 37.4% في عام 2024، مدفوعة باستخدامها الواسع في تصنيع الأجسام المضادة وحيدة النسيلة، وإنتاج البروتينات المؤتلفة، وتطوير المستحضرات البيولوجية على نطاق واسع. تفضل شركات الأدوية البيولوجية بشكل متزايد المنصات القائمة على CHO لأنها توفر إنتاجية عالية وقابلية للتوسع وأنظمة تعبير مستقرة للبروتينات العلاجية. تستمر الموافقات المتزايدة على المستحضرات البيولوجية والبدائل الحيوية، إلى جانب توسيع قدرات التصنيع الحيوي، في تعزيز الطلب على تركيبات وسائط CHO المحسنة. تنمو أيضًا شرائح أخرى بما في ذلك التعبير البروتيني، علم المناعة، الحشرات، الهجين، والوسائط المتخصصة، بدعم من تطبيقات البحث المتنوعة وتحسينات الأداء الخاصة بالخلايا.

- على سبيل المثال، تقوم شركة Roche بتصنيع Trastuzumab (Herceptin) لعلاج سرطان الثدي عبر تقنية الحمض النووي المؤتلف في خلايا CHO، مما يضمن جودة متسقة من خلال زراعة الخلايا والتحكم في التنقية.

حسب التطبيق

قاد إنتاج الأدوية البيولوجية سوق الوسائط الخالية من المصل بنسبة 66.1% في عام 2024، مدعومًا بزيادة الطلب على المستحضرات البيولوجية، وتطوير اللقاحات، واعتماد الأنظمة الخالية من المصل لضمان التناسق من دفعة لأخرى والامتثال التنظيمي. يسرع التحول نحو المعالجة الحيوية القابلة للتوسع، بما في ذلك تحسين زراعة الخلايا في المرحلة الأولية والتعبير البروتيني المؤتلف عالي الإنتاجية، من نمو الشريحة. توفر الوسائط الخالية من المصل قابلية إعادة إنتاج محسنة، وتقليل خطر التلوث، وتحسين كفاءة التنقية النهائية، مما يجعلها الخيار المفضل للتصنيع التجاري. شكلت هندسة الأنسجة والطب التجديدي الحصة المتبقية، مدفوعة بالتقدم في علاجات الخلايا الجذعية والبحث القائم على الهياكل.

- على سبيل المثال، طورت شركة Pluristem Therapeutics تركيبة وسائط خالية من المصل في عام 2019 للإنتاج على نطاق واسع لمنتجها العلاجي الخلوي PLX-R18.

حسب المستخدم النهائي

هيمنت صناعة الأدوية الحيوية على سوق الوسائط الخالية من المصل بنسبة 54.8% في عام 2024، مدفوعة بتوسيع خطوط الأنابيب البيولوجية، والتصنيع التجاري على نطاق واسع، وزيادة استخدام التركيبات الخالية من المصل لتلبية متطلبات GMP والمتطلبات التنظيمية. تفضل شركات الأدوية الحيوية الوسائط الخالية من المصل بسبب تحسين تجانس الدُفعات، وتقليل مخاطر التلوث، وتعزيز القابلية للتوسع في المعالجة الحيوية المستمرة والمعالجة الحيوية بالتغذية. تساهم منظمات الأبحاث السريرية، ومراكز الأبحاث، والجهات الأخرى في الحصة المتبقية، مستفيدة من زيادة اعتماد الأنظمة الخالية من المصل في الدراسات قبل السريرية، وتطوير اللقاحات، وهندسة خطوط الخلايا، والتطبيقات الناشئة في الطب التجديدي.

العوامل الرئيسية للنمو

زيادة الطلب على العلاجات البيولوجية والعلاجات القائمة على الخلايا

يُعد التوسع السريع في العلاجات البيولوجية، بما في ذلك الأجسام المضادة وحيدة النسيلة، واللقاحات، والعلاجات الخلوية، والبروتينات المؤتلفة، المحرك الرئيسي لسوق الوسائط الخالية من المصل. يتبنى المصنعون بشكل متزايد التركيبات الخالية من المصل لتحقيق اتساق أكبر في الدُفعات، وتقليل مخاطر التلوث، والامتثال للتوقعات التنظيمية الصارمة لإنتاج الأدوية الحيوية. تدعم قابلية التوسع للمنصات الخالية من المصل الثقافات الخلوية عالية الكثافة وتحسين المعالجة الأولية، مما يتيح إنتاجية أعلى. مع زيادة الموافقات العالمية على العلاجات البيولوجية وتقدم المرشحين في مراحلهم السريرية، يستمر الطلب على الوسائط الخالية من المصل المتقدمة في التسارع عبر البيئات التجارية والبحثية.

- على سبيل المثال، يدعم Gibco ExpiCHO Expression Medium من Thermo Fisher Scientific، وهو خيار خالٍ من المصل معرف كيميائيًا، الثقافات المعلقة عالية الكثافة لخلايا CHO لإنتاج البروتين المؤتلف، مما يسهل تحقيق عوائد أعلى بدون مكونات مشتقة من الحيوانات.

التحول نحو الوسائط المعرفة كيميائيًا والمتوافقة مع GMP

يدفع التركيز المتزايد على المعالجة الحيوية القابلة للتكرار والخالية من التلوث الانتقال من الوسائط المدعمة بالمصل إلى الحلول الخالية من المصل المعرفة كيميائيًا. يفضل مصنعو الأدوية الحيوية الوسائط الخالية من المصل لأنها تقضي على تباين الدُفعات، وتحسن كفاءة التنقية النهائية، وتعزز الامتثال التنظيمي لعمليات GMP. يعزز صعود المعالجة الحيوية المستمرة والتقنيات ذات الاستخدام الواحد من الاعتماد، حيث تندمج التركيبات الخالية من المصل بشكل أكثر كفاءة مع أنظمة التصنيع الآلية والمغلقة. تدعم هذه الفوائد جودة المنتج المتسقة، وتقليل المخاطر التشغيلية، وتسريع التوسع، مما يجعل الوسائط الخالية من المصل ضرورية للتصنيع الحيوي الحديث.

- على سبيل المثال، قدمت شركة Lonza وسط استنبات الخلايا TheraPEAK T‑VIVO في مايو 2023، وهو وسط محدد كيميائيًا وخالٍ من مصل الأصل الحيواني مصمم لتحسين التناسق في تصنيع خلايا CAR T من خلال تقليل التباين في توسع ووظيفة الخلايا T.

التقدم في هندسة خطوط الخلايا والطب التجديدي

تزيد أدوات هندسة الخلايا المحسنة مثل CRISPR، والفحص عالي الإنتاجية، وأنظمة التعبير المحسنة بشكل كبير من الطلب على الوسائط المتخصصة الخالية من المصل المصممة لأنواع خلايا محددة. تتطلب تطبيقات الطب التجديدي، بما في ذلك توسع الخلايا الجذعية، والخلايا الجذعية المحفزة، ونماذج هندسة الأنسجة، بيئات وسائط محكمة التحكم توفرها الحلول الخالية من المصل. تدعم هذه التركيبات تحسين حيوية الخلايا، والتمايز الخاص بالسلالة، والاستقرار طويل الأمد. مع ارتفاع الاستثمار العالمي في العلاجات المتقدمة، يتزايد الطلب على الوسائط الخالية من المصل القابلة للتخصيص وعالية الأداء، مما يوسع من اعتمادها في مختبرات الأبحاث، وتصنيع التجارب السريرية، وتطوير العلاجات.

الاتجاهات والفرص الرئيسية

توسع المعالجة الحيوية ذات الاستخدام الواحد والأتمتة

تعيد تبني المفاعلات الحيوية ذات الاستخدام الواحد، وأنظمة الاستنبات الآلية، ومعدات المعالجة الحيوية المعيارية تشكيل الطلب على الوسائط الخالية من المصل. تتطلب هذه الأنظمة وسائط خالية من التلوث وموحدة للحفاظ على القابلية للتكرار عبر الدفعات ودعم التصنيع المرن. تتماشى التركيبات الخالية من المصل بشكل جيد مع سير العمل الرقمي، مما يتيح المراقبة في الوقت الفعلي، واستراتيجيات التغذية الآلية، وتحسين قابلية التوسع في العمليات. تظهر الفرص مع تزايد دمج شركات الأدوية الحيوية للروبوتات، والتحسين المدفوع بالذكاء الاصطناعي، وأنظمة التدفق المستمر، مما يزيد الطلب على الوسائط المصممة للعمليات المستمرة وشبه المستمرة. يسرع هذا الاتجاه الكفاءة مع تقليل التكاليف التشغيلية وتعقيد التصنيع.

- على سبيل المثال، يدعم مفاعل iCELLis Nano الثابت من Cytiva، المزود بوحدة استخدام واحدة بمساحة 1.07 م²، زراعة الخلايا Vero الملتصقة الخالية من المصل لإنتاج فيروس التهاب الدماغ الياباني، باستخدام حجم عمل 850 مل لتكييف الناقل وتحسين العملية.

زيادة الاستثمار في منصات العلاج الخلوي والجيني

تخلق الاستثمارات المتزايدة في علاجات CAR-T، وعلاجات الخلايا الجذعية، وتصنيع النواقل الفيروسية فرصًا كبيرة لموردي الوسائط الخالية من المصل. يحتاج مصنعو العلاجات المتقدمة إلى تركيبات وسائط محكمة التحكم تدعم التوسع السريع للخلايا، وتحسين الحيوية، والتعبير الظاهري المتسق. تقدم الوسائط الخالية من المصل بديلاً أكثر أمانًا وأكثر توافقًا مع اللوائح مقارنة بالأنظمة القائمة على FBS، مما يجعلها الخيار المفضل للإنتاج بدرجة سريرية. مع زيادة الموافقات العالمية على العلاجات الخلوية والجينية، يزداد الطلب على الوسائط الخالية من المصل المتخصصة والمحددة كيميائيًا والمُحسنة للخلايا T، والخلايا الجذعية، وخطوط الخلايا المنتجة للنواقل.

- على سبيل المثال، يدعم Gibco’s CTS™ OpTmizer™ T Cell Expansion SFM زراعة الخلايا التائية البشرية بكثافة عالية تتجاوز 4 x 10^6 خلايا تائية CD3+/مل، ويُستخدم على نطاق واسع في أبحاث الخلايا التائية CAR للتنشيط باستخدام Dynabeads أو الأجسام المضادة.

التحديات الرئيسية

التكلفة العالية للتطوير والإنتاج

يتطلب تطوير الوسائط الخالية من المصل عمليات صياغة معقدة، والتحقق الشامل، والتحسين المستمر، مما يؤدي إلى تكاليف إنتاج أعلى بشكل كبير مقارنة بالبدائل المعتمدة على المصل. يحتاج المصنعون إلى الاستثمار في التنقية المتقدمة، واختبار الجودة، والتحسين الخاص بالخلايا، مما يزيد من النفقات الإجمالية. يمكن أن تشكل هذه التكاليف حواجز تبني للمرافق البحثية الصغيرة والمتوسطة ذات الميزانيات المحدودة. بالإضافة إلى ذلك، غالبًا ما يحد التسعير المرتفع للصيغ المحددة كيميائيًا والمتوافقة مع GMP من الانتشار الأوسع، مما يشكل تحديًا لاختراق السوق في المناطق الحساسة للتكلفة ويبطئ الانتقال من الوسائط التقليدية المضاف إليها المصل.

تكيف الخلايا وأداء محدود

لا يزال تكيف خطوط الخلايا الحالية من البيئات المضاف إليها المصل إلى الظروف الخالية من المصل تحديًا كبيرًا. تعاني العديد من أنواع الخلايا من انخفاض في الحيوية، أو نمو أبطأ، أو تغير في التعبير البروتيني أثناء الانتقال، مما يتطلب تحسينًا شاملاً وجداول زمنية طويلة للتكيف. يؤدي التباين في كيفية استجابة الخطوط المختلفة للصيغ الخالية من المصل إلى تعقيد التوحيد القياسي وقد يُدخل مخاطر أثناء التوسع. يمكن أن تؤدي هذه القيود في الأداء إلى تأخير دورات التطوير، وزيادة التعقيد التشغيلي، والحد من التبني بين المختبرات التي تعمل مع نماذج خلايا متنوعة أو حساسة، مما يؤثر بالتالي على نمو السوق بشكل عام.

تحليل إقليمي

أمريكا الشمالية

هيمنت أمريكا الشمالية على سوق الوسائط الخالية من المصل بنسبة 41.6% في عام 2024، مدفوعة بقدرة تصنيع بيولوجية قوية، ومعدلات موافقة عالية على المستحضرات البيولوجية، واعتماد واسع للتقنيات المتقدمة لزراعة الخلايا. تقود الولايات المتحدة النمو الإقليمي بفضل الاستثمارات الكبيرة في تطوير العلاج بالخلايا والجينات، والنشاط القوي لمؤسسات البحث التعاقدي، والانتقال الواسع إلى الأنظمة الخالية من المصل والمحددة كيميائيًا. يساهم وجود شركات بيولوجية كبيرة، وبنية تحتية متطورة للـ GMP، ومسارات تنظيمية داعمة في تسريع الطلب. تسهم كندا في النمو الإضافي من خلال زيادة تمويل الأبحاث وتوسيع التعاون الأكاديمي–الصناعي في الطب التجديدي والعلاج المناعي.

أوروبا

استحوذت أوروبا على 28.3% في عام 2024، بدعم من قطاع معالجة حيوي متطور وتركيز قوي على التصنيع عالي الجودة والمتوافق. تقود دول مثل ألمانيا والمملكة المتحدة وفرنسا التبني بفضل توسع خطوط إنتاج المستحضرات البيولوجية، وزيادة نشاط أبحاث الخلايا الجذعية، والتكامل السريع للتكنولوجيا عبر مرافق التصنيع الحيوي. تشجع المعايير التنظيمية الصارمة في المنطقة على استخدام الوسائط الخالية من المصل والمحددة كيميائيًا لضمان الاتساق وتقليل مخاطر التلوث. يعزز النمو أيضًا المبادرات الممولة من الاتحاد الأوروبي التي تدفع بتطوير العلاج بالخلايا، وتطوير اللقاحات، والطب الدقيق، مما يستمر في دفع شراء صيغ الوسائط الخالية من المصل عالية الأداء.

آسيا والمحيط الهادئ

شكلت منطقة آسيا والمحيط الهادئ 22.7% من الحصة في عام 2024، وبرزت كأسرع المناطق نموًا بسبب توسع تجمعات تصنيع الأدوية البيولوجية، وزيادة الإنفاق على البحث والتطوير، والاستثمارات المدعومة من الحكومة في إنتاج الأدوية البيولوجية واللقاحات. الصين والهند وكوريا الجنوبية واليابان هي المساهمون الرئيسيون، مدعومون بزيادة إنشاء مرافق متوافقة مع ممارسات التصنيع الجيدة واعتماد سريع للأنظمة الخالية من المصل لتعزيز اتساق العمليات. تستفيد المنطقة من تزايد عدد المواهب، والشراكات الاستراتيجية مع المصنعين العالميين، وزيادة الطلب على الأدوية البيولوجية الميسورة التكلفة. يستمر توسع معاهد أبحاث العلاج الخلوي والمتنزهات البيوتكنولوجية في تعزيز الفرص الكبيرة لموردي الوسائط الخالية من المصل.

أمريكا اللاتينية

حصلت أمريكا اللاتينية على 4.2% من الحصة في عام 2024، مدفوعة بالنمو المتزايد للاستثمارات في أبحاث الأدوية البيولوجية، وتصنيع اللقاحات، والتعاون بين الأوساط الأكاديمية والصناعية. تقود البرازيل والمكسيك تبني المنطقة بسبب توسع القدرات البيوتكنولوجية وبرامج الحكومة التي تركز على تعزيز البنية التحتية للعمليات البيولوجية المحلية. يتم تشجيع التحول نحو الأنظمة الخالية من المصل بسبب الحاجة إلى تحسين اتساق المنتجات وتقليل مخاطر التلوث في الأبحاث السريرية وما قبل السريرية. على الرغم من أن التبني لا يزال معتدلاً، إلا أن الاهتمام المتزايد بتصنيع الأدوية البيولوجية المشابهة والمبادرات الصحية العامة يستمر في خلق فرص لتوسع الوسائط الخالية من المصل عبر مختبرات الأبحاث والشركات البيولوجية الناشئة.

الشرق الأوسط وأفريقيا

مثل إقليم الشرق الأوسط وأفريقيا 3.2% من الحصة في عام 2024، مدعومًا بالاستثمار المتزايد في تحديث الرعاية الصحية، وتطوير التكنولوجيا الحيوية، وبنية البحث السريري. تعمل دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا على تعزيز أنظمتها البيولوجية، مما يزيد الطلب على الوسائط الخالية من المصل عالية الجودة في التشخيص، وأبحاث اللقاحات، والعمليات البيولوجية في المراحل المبكرة. تساهم الشراكات الدولية وزيادة إنشاء مراكز الأبحاث في تحسين التبني. بينما يظل اختراق السوق أقل من المناطق الأخرى، فإن التركيز المتزايد للمنطقة على الأدوية البيولوجية، والأبحاث الأكاديمية، والطب الانتقالي يدعم آفاق النمو المستدامة على المدى الطويل.

تقسيمات السوق

حسب النوع

- وسائط خلايا CHO

- وسائط تعبير البروتين

- وسائط علم المناعة

- وسائط خلايا الحشرات

- وسائط الهجين

- أخرى

حسب التطبيق

- إنتاج الأدوية البيولوجية

- هندسة الأنسجة والطب التجديدي

حسب المستخدم النهائي

- صناعة الأدوية البيولوجية

- منظمات الأبحاث السريرية

- مراكز الأبحاث

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يكشف تحليل سوق الوسائط الخالية من المصل عن وجود قوي للاعبين رئيسيين بما في ذلك STEMCELL Technologies، GE Healthcare، MP Biomedicals، Merck KGaA، PAN Biotech، Lonza، Corning Incorporated، Thermo Fisher Scientific Inc.، Irvine Scientific، وPromoCell GmbH. تركز هذه الشركات على توسيع محافظ منتجاتها، والاستثمار في تقنيات زراعة الخلايا المتقدمة، وتطوير وسائط محددة كيميائيًا ومتوافقة مع GMP لتلبية المعايير المتزايدة في صناعة المستحضرات الدوائية الحيوية. تعزز المبادرات الاستراتيجية مثل الاستحواذات، وتوسيع التصنيع العالمي، والتعاون مع المعاهد البحثية من وضعها في السوق. يركز اللاعبون الرائدون على الابتكار في وسائط CHO، ومنصات زراعة الخلايا الجذعية، وأنظمة التعبير عن البروتينات المؤتلفة عالية الأداء لدعم العلاجات من الجيل التالي. تدفع التطورات المستمرة في هندسة الخلايا، والصيغ الجاهزة للأتمتة، والعمليات الأولية القابلة للتوسع المنافسة، مما يشجع الشركات على تعزيز التخصيص، وتحسين القابلية للتكرار، وتقديم حلول فعالة من حيث التكلفة لكل من بيئات البحث والإنتاج التجاري.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- بان بيوتِك

- جي إي للرعاية الصحية

- بروموسيل جي إم بي إتش

- كورنينغ إنكوربوريتد

- إم بي بيو ميديكالز، إل إل سي

- تقنيات ستيم سيل

- إرفين ساينتيفيك

- ميرك كيه جي إيه إيه

- لونزا

- ثيرمو فيشر ساينتيفيك إنك.

التطورات الأخيرة

- في ديسمبر 2024، وقعت ميرك كيه جي إيه إيه اتفاقية نهائية للاستحواذ على شركة هاب أورغانويدز هولدينغ بي.في. (هاب)، وهي شركة رائدة في نماذج زراعة الخلايا القائمة على الأورغانويد، مما يعزز قدراتها في الأنظمة الخلوية المتقدمة.

- في أغسطس 2024، أطلقت نيوكليوس بيولوجيكس منصتها كويك ستارت ميديا، متضمنة NB-ROC، وهو وسط خالٍ من المصل لخلايا T، لتسهيل اختيار الوسائط المخصصة والجاهزة لمطوري العلاج الخلوي.

- في أبريل 2023، تعاونت مولتوس بيوتكنولوجي مع أبلتون وودز لإطلاق بروليفيريوم إل إس آر، وهو وسط زراعة خلايا خالٍ من المصل لمصنعي اللحوم المزروعة في سوق المملكة المتحدة.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، التطبيق، المستخدم النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم التقرير توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتوسع سوق الوسائط الخالية من المصل بسرعة مع تبني أوسع عالميًا للبيولوجيات واللقاحات والعلاجات الخلوية.

- سيزداد الطلب على التركيبات المعرفة كيميائيًا والمتوافقة مع ممارسات التصنيع الجيدة لدعم المعالجة الحيوية المتسقة والخالية من التلوث.

- سيؤدي اعتماد المفاعلات الحيوية ذات الاستخدام الواحد وأنظمة الزراعة الآلية إلى زيادة الحاجة إلى وسائط خالية من المصل المحسنة.

- ستسرع التطورات في العلاج الخلوي والجيني من تطوير وسائط متخصصة لخلايا T والخلايا الجذعية وإنتاج النواقل الفيروسية.

- سيزيد توسع الطب التجديدي من الطلب على الوسائط عالية الأداء التي تدعم التمايز واستقرار الخلايا على المدى الطويل.

- ستستثمر شركات الأدوية الحيوية أكثر في العمليات الأولية القابلة للتوسع، مما يعزز استخدام التركيبات الخالية من المصل.

- سيخلق تحسين العمليات المدفوع بالذكاء الاصطناعي والتصنيع الحيوي الرقمي فرصًا لوسائط مصممة لتناسب عمليات العمل المستمرة.

- ستدفع مجموعات التكنولوجيا الحيوية الناشئة في منطقة آسيا والمحيط الهادئ الطلب الإقليمي الكبير على الوسائط الخالية من المصل على نطاق تجاري.

- ستعزز التعاونات بين المصنعين والمعاهد البحثية الابتكار في حلول الوسائط الخاصة بالخلايا.

- سيتحول التركيز التنافسي نحو أنظمة الوسائط القابلة للتخصيص وذات التكلفة الفعالة والعائد العالي لمعالجة الجيل القادم.