Marktübersicht

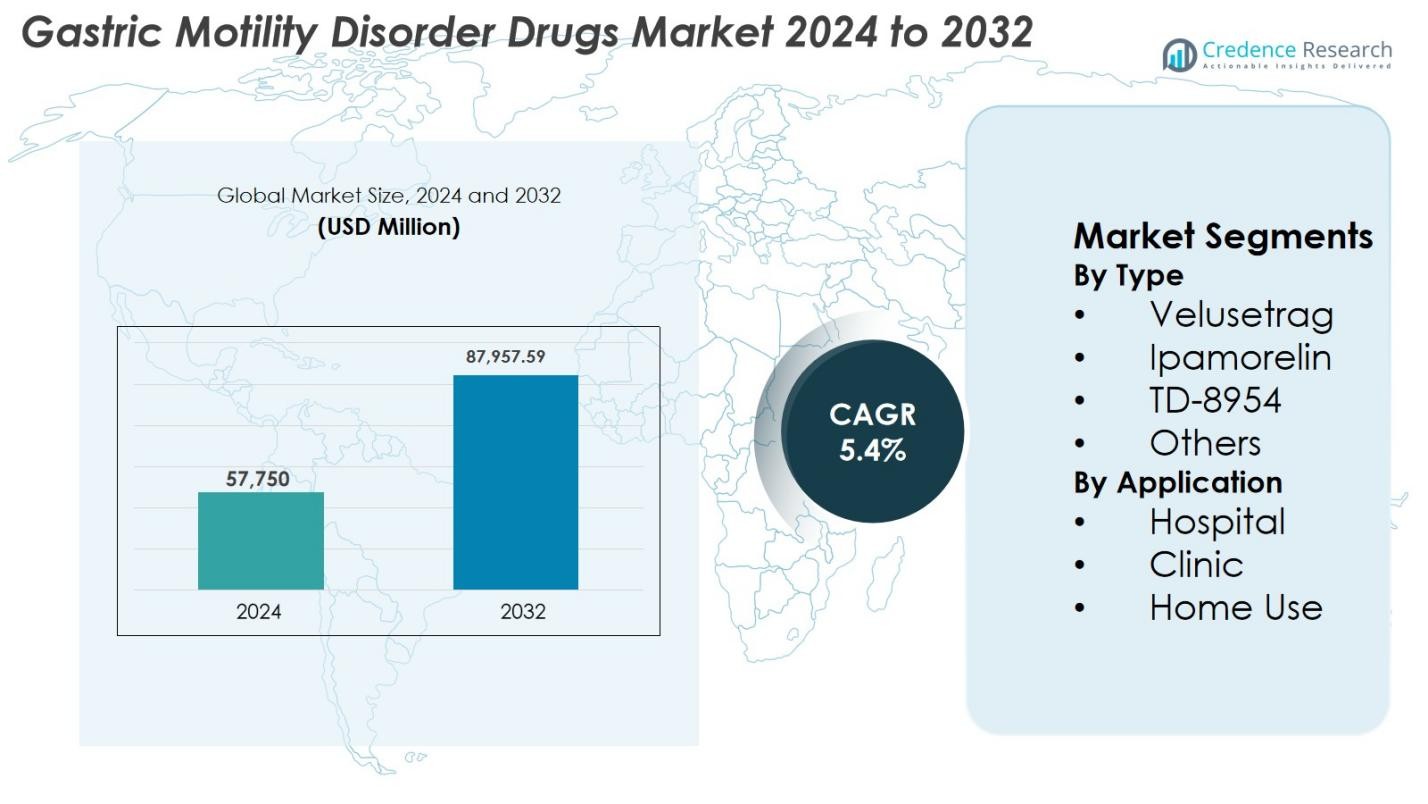

Der Markt für Medikamente gegen Magenmotilitätsstörungen wurde im Jahr 2024 auf 57.750 Millionen USD geschätzt und soll bis 2032 87.957,59 Millionen USD erreichen, bei einer CAGR von 5,4 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Medikamente gegen Magenmotilitätsstörungen 2024 |

USD 57.750 Millionen |

| Markt für Medikamente gegen Magenmotilitätsstörungen, CAGR |

5,4 % |

| Marktgröße für Medikamente gegen Magenmotilitätsstörungen 2032 |

USD 87.957,59 Millionen |

Der Markt für Medikamente gegen Magenmotilitätsstörungen wird von führenden Pharmaunternehmen wie Sun Pharmaceutical Industries Ltd., Cipla Inc., Gilead Sciences, Biogen, Organon Group of Companies, AbbVie Inc., AstraZeneca, Salix Pharmaceuticals, Takeda Pharmaceutical Company Limited und Pfizer Inc. geprägt, die alle aktiv prokinetische Therapien vorantreiben und den globalen Zugang erweitern. Nordamerika dominiert den Markt mit einem Anteil von 38,6 % im Jahr 2024, angetrieben durch starke diagnostische Fähigkeiten, hohe Krankheitsprävalenz und schnelle Einführung von Next-Generation-5-HT4-Agonisten. Europa folgt mit einem Anteil von 29,4 %, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungspolitiken und weit verbreitete klinische Aufnahme neuer motilitätssteigernder Medikamente.

Markteinblicke

Markteinblicke

- Der Markt für Medikamente gegen Magenmotilitätsstörungen erreichte 2024 57.750 Millionen USD und wird mit einer CAGR von 5,4 % auf 87.957,59 Millionen USD bis 2032 wachsen.

- Das Marktwachstum wird durch die steigende Prävalenz von Gastroparese und funktionellen GI-Störungen, zunehmende Diagnoseraten und die Einführung fortschrittlicher prokinetischer Therapien, einschließlich Velusetrag, das mit einem Anteil von 41,8 % das Segment anführt, angetrieben.

- Zu den wichtigsten Trends gehören ein starkes F&E-Momentum bei Next-Generation-5-HT4-Agonisten, die Erweiterung digitaler GI-Überwachungstools und wachsende Pipeline-Kooperationen zwischen Pharmaunternehmen und Forschungseinrichtungen.

- Große Akteure wie Sun Pharmaceutical Industries Ltd., Cipla Inc., Gilead Sciences, Biogen, Organon, AbbVie, AstraZeneca, Salix Pharmaceuticals, Takeda und Pfizer stärken den Markt durch Innovation, gezielte Formulierungen und strategische Expansion.

- Regional führt Nordamerika mit einem Anteil von 38,6 %, gefolgt von Europa mit 29,4 % und Asien-Pazifik mit 22,8 %, während Krankenhäuser das Anwendungssegment mit einem Anteil von 52,6 % dominieren, unterstützt durch starke diagnostische Fähigkeiten und die Verfügbarkeit von Spezialisten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung

Nach Typ

Der Markt für Medikamente gegen Magenmotilitätsstörungen wird nach Typ von Velusetrag angeführt, das 2024 41,8 % des Segments ausmacht. Seine Dominanz beruht auf starker prokinetischer Wirksamkeit, günstigen Sicherheitsprofilen und fortschreitenden klinischen Fortschritten, die seine Anwendung bei chronischer Gastroparese unterstützen. Ipamorelin und TD-8954 zeigen ebenfalls eine steigende Akzeptanz aufgrund ihrer rezeptorspezifischen Aktivität und reduzierter Nebenwirkungen, während die Kategorie „Andere“ aufstrebende Wirkstoffe in frühen klinischen Phasen umfasst. Die steigende Nachfrage nach gezielten Therapien, die erhöhte Diagnose von gastrointestinalen Motilitätsstörungen und die breitere Akzeptanz neuartiger 5-HT4-Agonisten durch Ärzte treiben die Segmentexpansion weiter voran.

- Zum Beispiel zeigt Theravance’s TD-8954 eine hohe Selektivität für den 5-HT4-Rezeptor, erhöht cAMP in menschlichen Zellen (pEC50=9,3) und kontrahiert Präparate des Meerschweinchenkolons (pEC50=8,6). Es stimuliert die GI-Motilität über verschiedene Spezies hinweg und unterstützt das prokinetische Potenzial ohne Off-Target-Effekte.

Nach Anwendung

Das Anwendungssegment wird von Krankenhäusern dominiert, die 2024 52,6 % des Marktanteils halten, angetrieben durch die steigende Zahl von Patienten, die fortgeschrittene diagnostische Bewertungen, überwachte Medikamentenverabreichung und das Management schwerer Magenmotilitätszustände benötigen. Kliniken folgen mit starker Akzeptanz verschreibungspflichtiger prokinetischer Therapien für leichte bis mittelschwere Fälle, während die Nutzung zu Hause aufgrund der erhöhten Verfügbarkeit oraler Formulierungen und verbesserter Tools zur Einhaltung der Behandlung weiter zunimmt. Das Segment profitiert von wachsendem Bewusstsein für Gastroparese, verbesserten Erstattungsstrukturen und der Integration spezialisierter gastroenterologischer Einheiten in großen Gesundheitseinrichtungen.

- Zum Beispiel hob Evoke Pharma im Dezember 2024 hervor, dass sein Nasenspray-Produkt GIMOTI Krankenhausaufenthalte, Notaufnahmebesuche und Arztbesuche im Vergleich zu oralem Metoclopramid reduzierte und zeigte, wie die Krankenhausversorgung auf weniger invasive, ambulant- oder heimkompatible Formulierungen umgestellt werden kann.

Wichtige Wachstumsfaktoren

Steigende Prävalenz von Gastroparese und funktionellen GI-Störungen

Die weltweit steigende Inzidenz von Gastroparese, funktioneller Dyspepsie und chronischen gastrointestinalen Motilitätsstörungen bleibt ein Haupttreiber für den Markt für Medikamente gegen Magenmotilitätsstörungen. Zunehmende Raten von Diabetes, Fettleibigkeit und neurologischen Erkrankungen erhöhen das Risiko einer verzögerten Magenentleerung erheblich und erweitern den Patientenpool, der eine langfristige pharmakologische Therapie benötigt. Verbesserte diagnostische Genauigkeit durch fortschrittliche Bildgebung und Motilitätstests trägt weiter zu höheren Erkennungsraten bei. Mit zunehmendem Bewusstsein unter Klinikern und Patienten suchen mehr Menschen früher medizinische Behandlung, was das Verschreibungsvolumen beschleunigt. Die chronische Natur der meisten Magenmotilitätszustände unterstützt auch die wiederkehrende Nachfrage nach Medikamenten, während anhaltende ungedeckte Bedürfnisse in der Symptomkontrolle die Einführung neuerer prokinetischer Wirkstoffe stärken.

- Zum Beispiel berichtete voke Pharma über eine erhöhte klinische Anwendung von GIMOTI® (Metoclopramid-Nasenspray), angetrieben durch ein größeres Bewusstsein für diabetische Gastroparese und die steigende Vorliebe von Ärzten für nicht orale Verabreichungsoptionen bei Patienten mit beeinträchtigter Magenentleerung.

Fortschritte in der Entwicklung prokinetischer Medikamente und neuartige Wirkmechanismen

Laufende F&E-Innovationen, insbesondere bei der nächsten Generation von 5-HT4-Agonisten, Ghrelin-Rezeptor-Agonisten und motilinbasierten Therapien, treiben ein starkes Marktwachstum an. Unternehmen verlagern sich hin zu hochselektiven Molekülen wie Velusetrag und TD-8954, die die Magenentleerung mit weniger kardiovaskulären Risiken im Vergleich zu früheren Prokinetika verbessern. Umfangreiche klinische Studien validieren neue Mechanismen, die darauf abzielen, die neuromuskuläre Koordination zu verbessern und die Überempfindlichkeit zu reduzieren, was bessere Langzeitergebnisse ermöglicht. Pharmazeutische Investitionen in darmzielgerichtete Formulierungen, Biologika und präzise Behandlungsansätze erweitern das therapeutische Potenzial weiter. Regulatorische Anreize zur Unterstützung von Durchbruchtherapien und fortschrittlichen oralen Dosierungsdesigns verbessern ebenfalls die Adhärenz und stärken die allgemeine Akzeptanz innovativer Wirkstoffe.

- Zum Beispiel brachte Takeda TD-8954 durch die klinische Entwicklung voran, wobei veröffentlichte Daten seine starke, selektive 5-HT4-Aktivität und sein reduziertes kardiales Risikoprofil im Vergleich zu früheren Wirkstoffen wie Cisaprid bestätigten.

Erweiterung des Zugangs zur Gesundheitsversorgung und zunehmende Behandlungsakzeptanz in aufstrebenden Märkten

Aufstrebende Märkte in der Asien-Pazifik-Region, Lateinamerika und dem Nahen Osten bieten starkes Wachstumspotenzial aufgrund der Erweiterung der Gesundheitsinfrastruktur, steigender verfügbarer Einkommen und einer breiteren Versicherungsdurchdringung. Erhöhte Investitionen in gastroenterologische Dienstleistungen und verbesserter Zugang zu fortschrittlichen Diagnosen ermöglichen eine frühere Identifizierung und Behandlung von Motilitätsstörungen. Urbanisierung und Lebensstiländerungen tragen zu höheren Raten von Stoffwechselerkrankungen bei, was die Komplikationen der Magenmotilität erhöht. Von der Regierung geführte Aufklärungsprogramme, verbesserte Erstattungsrahmen und die Verfügbarkeit kostengünstiger Generika beschleunigen die Behandlungsakzeptanz weiter. Die Stärkung pharmazeutischer Vertriebsnetze und lokaler Produktionskapazitäten unterstützt ebenfalls eine breitere Zugänglichkeit und verstärkt die langfristige Marktexpansion.

Wichtige Trends & Chancen

Wachsende Fokussierung auf personalisierte gastrointestinale Therapeutika und digitale Überwachungstools

Ein wichtiger Trend, der den Markt prägt, ist der Wandel hin zu personalisierter gastrointestinaler Versorgung, unterstützt durch digitale Gesundheitstools. Fortschritte in der Genomik, Mikrobiomanalytik und biomarkerbasierten Diagnostik ermöglichen es Klinikern, prokinetische Therapien auf individuelle Symptome und Krankheitsverläufe abzustimmen. Intelligente digitale Plattformen, einschließlich tragbarer Motilitätstracker, mobiler Symptomprotokollierungs-Apps und vernetzter Adhärenzsysteme, verbessern die Echtzeitüberwachung und erhöhen die Behandlungspräzision. Pharmaunternehmen integrieren zunehmend KI-gesteuerte Entscheidungsunterstützungssysteme, die Dosisanpassungen leiten, Symptomschübe vorhersagen und das Patientenengagement optimieren. Diese Innovationen verbessern die Behandlungsergebnisse, reduzieren die Variabilität und unterstützen technologiegestützte GI-Versorgungsmodelle mit starkem langfristigem Potenzial.

- Zum Beispiel hat Medtronic die klinische Nutzung seiner KI-gestützten GI Genius™-Plattform erweitert, um die diagnostische Präzision in der Gastroenterologie zu verbessern und die datengesteuerte Personalisierung therapeutischer Entscheidungen zu unterstützen.

Starker Fortschritt in der Pipeline und Erweiterung strategischer Kooperationen

Der schnelle Fortschritt in klinischen Pipelines und die zunehmende Zusammenarbeit zwischen Herstellern, Forschungseinrichtungen und Biotechnologieunternehmen schaffen bedeutende Chancen. Spätphasen-Kandidaten, die eine verbesserte Wiederherstellung der Motilität und bessere Sicherheitsprofile zeigen, werden voraussichtlich die Behandlungsstandards neu definieren. Strategische Allianzen, Lizenzvereinbarungen und Co-Entwicklungsabkommen ermöglichen es Unternehmen, Zugang zu neuartigen Technologien zu erhalten, klinische Programme zu beschleunigen und Vermarktungsstrategien zu stärken. Regulierungsbehörden priorisieren zunehmend Therapien, die chronische Gastroparese und schwere GI-Erkrankungen adressieren, und bieten beschleunigte Prüfpfade an. Mit der Ausweitung globaler Vermarktungspartnerschaften erreichen neu zugelassene Therapien eine breitere Marktdurchdringung und stärken das innovationsgetriebene Wachstum.

- Zum Beispiel hat Evoke Pharma eine Partnerschaft mit Eversana geschlossen, um die Vermarktung von GIMOTI® in den USA zu verbessern, was zeigt, wie strategische Allianzen die Marktdurchdringung für neu verfügbare Gastroparese-Therapien verbessern.

Zentrale Herausforderungen

Begrenzte Wirksamkeit der Behandlung und Sicherheitsbedenken bei bestehenden Prokinetika

Trotz laufender Innovationen stehen viele bestehende Prokinetika weiterhin vor Einschränkungen in Bezug auf Wirksamkeit und Sicherheit. Frühere Arzneimittelklassen wie Dopaminantagonisten verursachen neurologische Nebenwirkungen, während 5-HT4-Agonisten der ersten Generation auf kardiovaskuläre Risiken stießen, die auch heute noch die Vorsicht der Kliniker beeinflussen. Viele Patienten erleben variable Reaktionen, was zu verlängerten Behandlungsanpassungen und suboptimaler Symptomlinderung führt. Das Fehlen universell wirksamer Optionen für moderate bis schwere Gastroparese spiegelt einen weiterhin ungedeckten Bedarf wider. Die regulatorische Prüfung der kardialen Sicherheit und Langzeitverträglichkeit beeinflusst die Akzeptanz weiter. Die Bewältigung dieser Probleme erfordert verbesserte klinische Evidenz, die Entwicklung von Molekülen der nächsten Generation und eine robuste Pharmakovigilanz, um das Vertrauen von Patienten und Klinikern zu stärken.

Hohe Kosten der klinischen Entwicklung und regulatorische Komplexitäten, die Zulassungen beeinflussen

Die Arzneimittelentwicklung für Magenmotilitätsstörungen bleibt aufgrund langer Studiendauern, komplexer Kriterien zur Symptombewertung und der Notwendigkeit spezialisierter Motilitätstests kostspielig. Die Rekrutierung geeigneter Patientengruppen, insbesondere bei schweren oder refraktären Erkrankungen, erhöht die Schwierigkeit und Kosten der Studien. Regulierungsbehörden verlangen umfangreiche Bewertungen der kardiovaskulären Sicherheit und Langzeitdaten zu Ergebnissen, was die Zulassungszeitleisten verlängert. Die Variabilität in regionalen regulatorischen Richtlinien fügt multinationalen Studien zusätzliche Komplexität hinzu. Kleinere Biotech-Unternehmen stehen oft vor Finanzierungsherausforderungen, die den Fortschritt vielversprechender Moleküle verzögern. Diese Faktoren verlangsamen kollektiv die Zulassung neuer Therapien, verlängern die Abhängigkeit von älteren Behandlungen und schaffen finanzielle und operative Barrieren für den Markteintritt.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für Medikamente gegen Magenmotilitätsstörungen im Jahr 2024 mit einem Anteil von 38,6% an, angetrieben durch eine hohe Prävalenz von Gastroparese, diabetesbedingten Motilitätsstörungen und einer starken Akzeptanz fortschrittlicher prokinetischer Therapien. Die Region profitiert von einer gut etablierten diagnostischen Infrastruktur, starken Erstattungssystemen und umfangreicher klinischer Forschung, die die Entwicklung von Medikamenten der nächsten Generation unterstützt. Wachsende Bewusstseinsbildung unter Gastroenterologen, steigende Patientenscreening-Raten und die Verfügbarkeit von spezialisierten Pflegezentren beschleunigen die Nachfrage weiter. Pharmazeutische Investitionen, die schnelle Einführung innovativer 5-HT4-Agonisten und starke regulatorische Unterstützung für bahnbrechende Therapien stärken weiterhin die dominante Position Nordamerikas auf dem globalen Markt.

Europa

Europa hält im Jahr 2024 einen Anteil von 29,4% am Markt für Medikamente gegen Magenmotilitätsstörungen, unterstützt durch eine steigende Belastung durch gastrointestinale Motilitätsstörungen und eine starke klinische Akzeptanz von Velusetrag und anderen aufkommenden Therapien. Die fortschrittliche Gesundheitsinfrastruktur der Region, der weit verbreitete diagnostische Zugang und gut etablierte Netzwerke in der Gastroenterologie verbessern die Früherkennung und den Behandlungsbeginn. Günstige Erstattungspolitiken in Westeuropa, kombiniert mit zunehmenden Patientenaufklärungsprogrammen, fördern die Therapieakzeptanz. Laufende Forschungskollaborationen zwischen Pharmaunternehmen und akademischen Institutionen treiben weiterhin Innovationen voran, während die Nachfrage nach sichereren und besser verträglichen prokinetischen Wirkstoffen wächst, was Europas Gesamtmarktpräsenz stärkt.

Asien-Pazifik

Der Asien-Pazifik-Raum macht im Jahr 2024 22,8% des Marktes aus und stellt die am schnellsten wachsende Region dar, bedingt durch den Ausbau des Zugangs zum Gesundheitswesen, die zunehmende Prävalenz von Stoffwechselerkrankungen und das steigende Bewusstsein für chronische Magenmotilitätsstörungen. Schnelle Urbanisierung, sich ändernde Ernährungsgewohnheiten und hohe Diabetesraten tragen erheblich zu steigenden Patientenzahlen bei. Regierungsbemühungen zur Stärkung der gastroenterologischen Dienste sowie die zunehmende Nutzung erschwinglicher Generika und regionalspezifischer Formulierungen beschleunigen die Therapieakzeptanz. Pharmaunternehmen erweitern Partnerschaften, Vertriebsnetzwerke und lokale Fertigung, um der steigenden Nachfrage gerecht zu werden. Diese Faktoren positionieren den Asien-Pazifik-Raum insgesamt als wichtigen Wachstumsmotor für den globalen Markt.

Lateinamerika

Lateinamerika erfasst im Jahr 2024 6,7% des Marktes für Medikamente gegen Magenmotilitätsstörungen, unterstützt durch eine verbesserte Gesundheitsinfrastruktur, eine zunehmende Diagnose von gastrointestinalen Störungen und einen wachsenden Fokus auf den Ausbau gastroenterologischer Dienste. Die steigende Inzidenz von Diabetes und Fettleibigkeit trägt zu einer höheren Prävalenz von Gastroparese bei, was die Nachfrage nach Medikamenten antreibt. Länder wie Brasilien und Mexiko führen das regionale Wachstum aufgrund stärkerer Krankenhausnetzwerke und eines breiteren Zugangs zu verschreibungspflichtigen Prokinetika an. Obwohl die Erstattungssysteme uneinheitlich bleiben, verbessern die zunehmende Verfügbarkeit kostengünstiger Generika und gezielte Aufklärungskampagnen die Therapieakzeptanz. Fortgesetzte Investitionen in spezialisierte Pflegeeinrichtungen sollen die Marktdurchdringung stärken.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika hält im Jahr 2024 2,5 % des Marktes, angetrieben durch einen allmählichen Anstieg der Diagnosen von gastrointestinalen Motilitätsstörungen und die Ausweitung der Modernisierungsbemühungen im Gesundheitswesen. Die zunehmende Einführung fortschrittlicher Diagnosetools in den Ländern des Golfkooperationsrats verbessert den frühzeitigen Behandlungsbeginn, während steigende Raten von Diabetes und lebensstilbedingten Störungen den Bedarf der Patienten erhöhen. Die begrenzte Verfügbarkeit von Spezialisten in Teilen Afrikas hemmt die vollständige Einführung; jedoch unterstützen zunehmende pharmazeutische Vertriebsnetze und staatliche Investitionen in die tertiäre Versorgung das schrittweise Marktwachstum. Die Einführung erschwinglicher generischer Formulierungen stärkt weiterhin den Zugang und erweitert die Behandlungsraten in der gesamten Region.

Marktsegmentierungen

Nach Typ

- Velusetrag

- Ipamorelin

- TD-8954

- Andere

Nach Anwendung

- Krankenhaus

- Klinik

- Heimanwendung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Naher Osten und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Medikamente gegen Magenmotilitätsstörungen wird von einer Mischung aus globalen Pharmaführern und aufstrebenden Biotechnologieunternehmen geprägt, die fortschrittliche Prokinetik-Therapien der nächsten Generation vorantreiben. Schlüsselakteure wie Sun Pharmaceutical Industries Ltd., Cipla Inc., Gilead Sciences, Biogen, Organon Group of Companies, AbbVie Inc., AstraZeneca, Salix Pharmaceuticals, Takeda Pharmaceutical Company Limited und Pfizer Inc. stärken ihre Marktpräsenz durch strategische Produktinnovationen, Fortschritte in klinischen Studien und regionale Expansionsinitiativen. Unternehmen konzentrieren sich zunehmend auf die Entwicklung hochselektiver 5-HT4-Agonisten, Ghrelin-Rezeptor-Modulatoren und darmgerichteter Formulierungen, um Sicherheitsbeschränkungen älterer Prokinetika zu adressieren. Partnerschaften mit Forschungseinrichtungen und Lizenzkooperationen beschleunigen den Fortschritt der Pipeline, während Investitionen in patientenzentrierte Formulierungen die Behandlungstreue verbessern. Wachsende Betonung auf personalisierten gastrointestinalen Therapien, verbesserte Vertriebsnetze in aufstrebenden Märkten und kontinuierliches regulatorisches Engagement verstärken die Wettbewerbsintensität auf der globalen Bühne weiter.

Analyse der Hauptakteure

- AstraZeneca

- Salix Pharmaceuticals

- Organon Unternehmensgruppe

- Pfizer Inc.

- Biogen

- Sun Pharmaceutical Industries Ltd.

- Gilead Sciences, Inc.

- AbbVie Inc.

- Takeda Pharmaceutical Company Limited

- Cipla Inc.

Jüngste Entwicklungen

- Im März 2025 genehmigte die FDA Gvoke VialDx zur Hemmung der GI-Motilität während diagnostischer Verfahren.

- Im Dezember 2024 hob Evoke Pharma GIMOTI als führende Lösung für Gastroparese hervor und erkannte es als eine der wenigen zugelassenen Therapien angesichts erwarteter Lieferengpässe für nicht zugelassene Alternativen an.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein stetiges Wachstum erfahren, da das Bewusstsein und die Diagnose von Magenmotilitätsstörungen weiter zunehmen.

- Die Einführung von Next-Generation-5-HT4-Agonisten und Ghrelin-Rezeptor-Modulatoren wird aufgrund verbesserter Sicherheit und Wirksamkeit zunehmen.

- Personalisierte Behandlungsansätze, unterstützt durch biomarkerbasierte Diagnostik, werden eine stärkere klinische Akzeptanz finden.

- Digitale Gesundheitstools, einschließlich Symptom-Tracking-Apps und tragbarer Motilitätssensoren, werden das Krankheitsmanagement verbessern.

- Pharmaunternehmen werden die Zusammenarbeit ausweiten, um die klinische Entwicklung und die globale Kommerzialisierung zu beschleunigen.

- Die Nachfrage nach sichereren, gut verträglichen Langzeittherapien wird Innovationen in allen Arzneimittelklassen vorantreiben.

- Schwellenmärkte werden eine rasche Expansion zeigen, unterstützt durch besseren Zugang zur Gesundheitsversorgung und eine steigende Prävalenz von Stoffwechselerkrankungen.

- Fortschritte in der Formulierung, einschließlich verlängerter Freisetzung und patientenfreundlicher oraler Optionen, werden die Therapietreue verbessern.

- Regulatorische Unterstützung für Therapien zur Behandlung von refraktärer Gastroparese wird die Zulassungszeiten verkürzen.

- Wachsende Investitionen in die gastrointestinale Forschung werden neue Wirkmechanismen in die Behandlungslandschaft einführen.