Visão Geral do Mercado

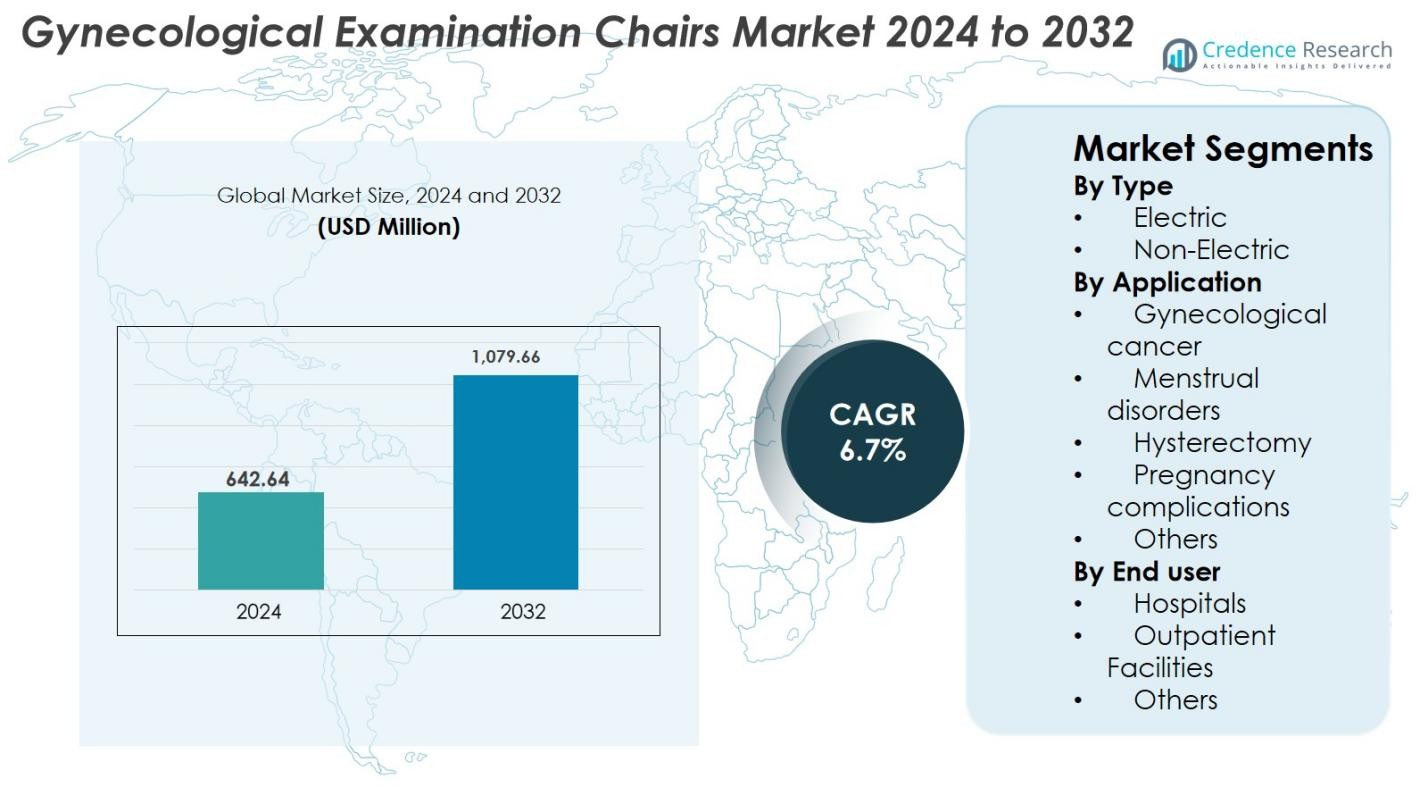

O tamanho do mercado de Cadeiras de Exame Ginecológico foi avaliado em USD 642,64 milhões em 2024 e prevê-se que atinja USD 1.079,66 milhões até 2032, com um CAGR de 6,7% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Cadeiras de Exame Ginecológico 2024 |

USD 642,64 milhões |

| CAGR do Mercado de Cadeiras de Exame Ginecológico |

6,7% |

| Tamanho do Mercado de Cadeiras de Exame Ginecológico 2032 |

USD 1.079,66 milhões |

O mercado de Cadeiras de Exame Ginecológico é caracterizado por uma forte participação de fabricantes líderes, como medifa, SCHMITZ, Favero Health Projects Spa, Novak M., Malvestio Spa, Ocura, Tronwind Industries, AGA SANITÄTSARTIKEL GMBH, Zhangjiagang Medi Medical Equipment Co., Ltd., e Brouwer B.V., todos focados em designs ergonômicos, automação elétrica e melhorias nas características de higiene. A América do Norte liderou o mercado em 2024 com uma participação de 34,6%, impulsionada por uma infraestrutura de saúde avançada e alta adoção de cadeiras tecnologicamente aprimoradas, seguida pela Europa com 29,4%, apoiada por padrões clínicos rigorosos e modernização das instalações de saúde da mulher. A Ásia-Pacífico, com 23,8%, emergiu como a região de crescimento mais rápido devido ao aumento do acesso à saúde e à crescente demanda por equipamentos ginecológicos especializados.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights do Mercado

- O mercado de Cadeiras de Exame Ginecológico alcançou USD 642,64 milhões em 2024 e crescerá a um CAGR de 6,7% para atingir USD 1.079,66 milhões até 2032.

- O crescimento do mercado é impulsionado pelo aumento dos exames ginecológicos, pela crescente prevalência de distúrbios de saúde reprodutiva e pela forte demanda por cadeiras elétricas, que detinham uma participação de 63,4% em 2024.

- Tendências emergentes incluem a adoção de ajustes motorizados, materiais antimicrobianos, designs compactos focados em ambulatórios e integração de recursos digitais para melhorar a eficiência do fluxo de trabalho.

- Principais players como medifa, SCHMITZ, Favero Health Projects Spa, Malvestio Spa, Novak M., Ocura, Tronwind Industries e AGA SANITÄTSARTIKEL GMBH focam em inovação, ergonomia aprimorada e expansão em mercados de alto crescimento.

- A América do Norte liderou com uma participação de 34,6% em 2024, seguida pela Europa com 29,4% e Ásia-Pacífico com 23,8%, enquanto as aplicações para complicações na gravidez dominaram com uma participação de 31,8% no segmento.

Análise de Segmentação de Mercado

Análise de Segmentação de Mercado

Por Tipo

O mercado de Cadeiras de Exame Ginecológico é segmentado em modelos elétricos e não elétricos, com cadeiras elétricas dominando o segmento com uma participação de 63,4% em 2024. Sua liderança é impulsionada pela crescente adoção de ajuste de altura motorizado, posicionamento programável e suporte ergonômico aprimorado que melhora o conforto do paciente e o fluxo de trabalho do clínico. Hospitais e clínicas especializadas preferem sistemas elétricos pela precisão durante procedimentos como biópsias, colposcopia e intervenções minimamente invasivas. Investimentos crescentes na modernização de instalações ambulatoriais e a crescente mudança para uma infraestrutura de exame tecnologicamente avançada fortalecem ainda mais a demanda por cadeiras elétricas nos mercados globais.

- Por exemplo, a SCHMITZ expandiu sua linha atualizada de mesas de tratamento ginecológico ARCO-matic®, com elevação de assento programável e posicionamento Trendelenburg, projetada para reduzir a fadiga do operador durante exames prolongados.

Por Aplicação

Dentro do segmento de aplicação, as complicações na gravidez representaram a maior participação com 31,8% em 2024, impulsionadas pela crescente prevalência de gestações de alto risco, aumento da idade materna e maior ênfase no monitoramento de rotina e avaliações diagnósticas. Cadeiras ginecológicas que suportam exames de ultrassom, avaliações pélvicas e avaliações de emergência são amplamente utilizadas em departamentos de obstetrícia. Além disso, a demanda cresce na gestão de distúrbios menstruais e diagnósticos relacionados à histerectomia à medida que os procedimentos ginecológicos minimamente invasivos se expandem. Programas aumentados de rastreamento de câncer também impulsionam a adoção em configurações de oncologia ginecológica, embora sua participação permaneça menor do que as aplicações relacionadas à gravidez.

- Por exemplo, a linha “Voluson” de sistemas de ultrassom para saúde da mulher da GE Healthcare, incluindo produtos como o Voluson E6 e S8, é comercializada especificamente para ginecologia e imagem pré-natal.

Por Usuário Final

Entre os usuários finais, os hospitais detiveram a participação dominante de 54,7% em 2024, apoiados por altos volumes de pacientes, capacidades diagnósticas avançadas e atualizações contínuas na infraestrutura de saúde da mulher. Os hospitais favorecem cada vez mais cadeiras ajustáveis e eletro-hidráulicas que aumentam a eficiência dos procedimentos em salas de parto, unidades de oncologia e departamentos gerais de ginecologia. As instalações ambulatoriais seguem como o segmento de crescimento mais rápido devido à crescente demanda por check-ups de saúde reprodutiva de rotina e avaliações de fertilidade. A expansão de clínicas independentes de saúde da mulher, combinada com a melhoria da cobertura de seguro e o aumento da conscientização sobre cuidados ginecológicos preventivos, continua impulsionando a adoção em configurações de cuidados diversificadas.

Principais Motores de Crescimento

Avanços Ergonômicos e Integração Tecnológica

Os aprimoramentos ergonômicos e tecnológicos representam um importante motor de crescimento no mercado de Cadeiras de Exame Ginecológico, à medida que os provedores de saúde priorizam o conforto do paciente, a eficiência dos procedimentos e a segurança do clínico. A mudança para sistemas motorizados, programáveis e eletro-hidráulicos melhora a precisão durante exames pélvicos, biópsias e procedimentos ginecológicos minimamente invasivos. Recursos como posicionamento de memória, estofamento antimicrobiano, acessórios modulares e capacidade de suporte de peso aprimorada apoiam casos de uso clínico mais amplos. A integração de sensores e conectividade digital permite melhor gestão do fluxo de trabalho e rastreamento de manutenção. À medida que os departamentos modernos de saúde da mulher padronizam equipamentos avançados para melhorar os resultados clínicos e reduzir a fadiga entre os profissionais de saúde, a demanda por cadeiras tecnologicamente superiores continua a acelerar tanto em mercados desenvolvidos quanto emergentes.

- Por exemplo, a Cadeira de Procedimento 631 da Midmark oferece posicionamento motorizado em 8 direções e abaixa-se para uma altura de assento de 17 polegadas para transferências de cadeiras de rodas compatíveis, suportando pacientes de até 650 libras com Tecnologia de Detecção Ativa que pausa o movimento na detecção de impacto.

Aumento da Carga de Doenças Ginecológicas e Programas de Triagem

A crescente prevalência de distúrbios ginecológicos — incluindo endometriose, fibromas uterinos, infertilidade, doença inflamatória pélvica e gestações de alto risco — impulsiona significativamente o crescimento do mercado. O foco crescente de governos e instituições no diagnóstico precoce e cuidados preventivos expandiu os programas de triagem ginecológica em todo o mundo, aumentando os volumes de procedimentos em hospitais e clínicas ambulatoriais. Iniciativas nacionais de triagem de câncer cervical e de mama também exigem exames pélvicos frequentes, contribuindo para o aumento da demanda por equipamentos. Populações envelhecidas e gestações tardias aumentam ainda mais a incidência de complicações que requerem monitoramento de rotina. A crescente disponibilidade de cobertura de seguro para serviços de saúde da mulher e investimentos em infraestrutura de saúde reprodutiva aumentam a acessibilidade, resultando em demanda sustentada por cadeiras de exame avançadas adaptadas a diversas necessidades diagnósticas e terapêuticas.

- Por exemplo, a Organização Mundial da Saúde relata que a endometriose afeta aproximadamente 10% das mulheres em idade reprodutiva, aumentando a necessidade de avaliações pélvicas contínuas e equipamentos de exame especializados.

Expansão de Ambientes de Cuidado Ambulatorial e Ambulatórios

O rápido crescimento de clínicas de ginecologia ambulatorial e centros de atendimento ambulatorial serve como outro importante motor de crescimento, apoiado por uma mudança global em direção a modelos de prestação de cuidados econômicos e centrados no paciente. Os ambientes ambulatoriais lidam cada vez mais com exames de rotina, avaliações de fertilidade, monitoramento pré-natal e procedimentos minimamente invasivos que exigem cadeiras de exame compactas, ajustáveis e de alta funcionalidade. Seu crescimento é reforçado por estruturas de reembolso aprimoradas, tempos de espera mais curtos e a crescente popularidade de centros de saúde especializados para mulheres. Os fabricantes atendem a essa demanda oferecendo designs eficientes em termos de espaço, armazenamento integrado e configurações móveis adequadas para ambientes clínicos menores. À medida que o cuidado descentralizado cresce tanto em regiões desenvolvidas quanto emergentes, espera-se que a adoção de cadeiras versáteis e ergonomicamente otimizadas acelere significativamente.

Tendências e Oportunidades Principais

Adoção de Sistemas de Exame Inteligentes e Conectados

Uma tendência chave que está reformulando o mercado de Cadeiras de Exame Ginecológico é a adoção de sistemas inteligentes e digitalmente conectados que melhoram a eficiência operacional e os resultados clínicos. Cadeiras equipadas com sensores IoT, diagnósticos remotos, rastreamento de uso e alertas de manutenção automatizados ajudam os provedores de saúde a otimizar o desempenho e reduzir o tempo de inatividade. A integração com registros eletrônicos de saúde (EHRs) e dispositivos de imagem apoia fluxos de trabalho contínuos e melhora a precisão da documentação. Recursos inteligentes também permitem posicionamento personalizado e monitoramento de pressão, melhorando o conforto do paciente e reduzindo a variabilidade dos exames. À medida que os hospitais priorizam a transformação digital e a automação, a demanda por cadeiras ginecológicas tecnologicamente avançadas e conectadas continua a crescer.

- Por exemplo, em 2023, a SCHMITZ introduziu funcionalidades atualizadas para sua cadeira medi-matic® 115.0, adicionando posições programáveis e controles digitais focados em higiene, projetados para simplificar o fluxo de trabalho e reduzir ajustes manuais.

Crescente Foco no Controle de Infecções e Conformidade com a Higiene

O fortalecimento das regulamentações de controle de infecções e a ênfase crescente na segurança do paciente criam oportunidades substanciais para os fabricantes. Inovações em estofados antimicrobianos, superfícies sem emendas, designs de fácil limpeza e acessórios descartáveis atendem à necessidade de conformidade rigorosa com a higiene nos departamentos de ginecologia. A compatibilidade aprimorada com esterilização e materiais de baixa manutenção apoiam ainda mais o uso seguro e repetitivo. O aumento da conscientização sobre infecções hospitalares (HAIs) e os mandatos regulatórios para equipamentos higiênicos impulsionam ciclos de substituição acelerados em ambientes de saúde. Fabricantes que utilizam ciência de materiais avançada, revestimentos de superfície e designs modulares focados em higiene estão bem posicionados para capturar a crescente demanda de hospitais e provedores de cuidados ambulatoriais que priorizam a segurança e a conformidade regulatória.

- Por exemplo, a Lemi MD, um fornecedor de cadeiras médicas, constrói suas cadeiras do setor de ginecologia usando materiais de alta qualidade e fáceis de limpar, projetados para sanitização frequente, o que apoia protocolos rigorosos de higiene hospitalar.

Desafios Principais

Alto Custo das Cadeiras de Exame Avançadas

Um dos principais desafios no mercado de Cadeiras de Exame Ginecológico é o alto custo associado aos modelos tecnologicamente avançados elétricos e eletro-hidráulicos. Recursos premium, como controles programáveis, sensores integrados e configurações ergonômicas especializadas, aumentam significativamente as despesas de compra e manutenção, limitando a adoção em pequenas clínicas e regiões de baixa renda. Restrições orçamentárias em hospitais públicos retardam ainda mais os ciclos de substituição. Embora existam cadeiras não elétricas de baixo custo, elas carecem da eficiência e funcionalidade necessárias para procedimentos diagnósticos complexos. Essa disparidade de custos cria um desequilíbrio no mercado, restringindo a modernização generalizada da infraestrutura de saúde da mulher em economias em desenvolvimento.

Consciência Limitada e Infraestrutura de Saúde Desigual

O acesso desigual aos cuidados de saúde e a conscientização limitada sobre exames ginecológicos de rotina continuam a ser barreiras significativas para a expansão do mercado, especialmente em regiões rurais e carentes. A infraestrutura inadequada, a escassez de profissionais de ginecologia treinados e a baixa priorização dos serviços de saúde da mulher reduzem a demanda por equipamentos especializados. Barreiras culturais e baixa conscientização sobre cuidados preventivos levam a diagnósticos tardios, resultando em menos exames de rotina onde tais cadeiras são essenciais. Muitas nações em desenvolvimento também enfrentam uma adoção lenta de equipamentos modernos devido a desafios de aquisição, falta de financiamento e instalações clínicas desatualizadas. Essas disparidades dificultam a penetração no mercado, apesar do crescente foco global na saúde da mulher.

Análise Regional

América do Norte

A América do Norte dominou o mercado de Cadeiras de Exame Ginecológico com uma participação de 34,6% em 2024, impulsionada por uma infraestrutura avançada de saúde da mulher, alta adoção de cadeiras elétricas e inteligentes, e fortes estruturas de reembolso. Os EUA lideram devido ao aumento dos volumes de procedimentos ginecológicos, alta conscientização sobre exames preventivos e atualizações contínuas nos equipamentos hospitalares. O crescimento é ainda apoiado pela inovação tecnológica, integração de recursos digitais e crescentes investimentos em centros de atendimento ambulatorial e de cuidados externos. A expansão dos serviços de fertilidade e o aumento da prevalência de condições ginecológicas também contribuem para a demanda regional sustentada.

Europa

A Europa detinha uma participação de mercado de 29,4% em 2024, apoiada por sistemas de saúde bem estabelecidos, forte ênfase no diagnóstico ginecológico precoce e crescente modernização das instalações de saúde da mulher. Países como Alemanha, França, Itália e Reino Unido impulsionam a demanda por meio de alta adoção de procedimentos e regulamentos de higiene rigorosos que incentivam a aquisição de cadeiras de exame avançadas e fáceis de limpar. A região também se beneficia de crescentes investimentos em infraestrutura de cuidados maternos e da expansão das populações femininas geriátricas que requerem avaliações diagnósticas frequentes. A crescente preferência por cadeiras ergonomicamente projetadas e operadas eletricamente fortalece ainda mais o crescimento do mercado em toda a Europa Ocidental e Oriental.

Ásia-Pacífico

A Ásia-Pacífico emergiu como a região de crescimento mais rápido, representando 23,8% da participação de mercado em 2024, impulsionada pela expansão da infraestrutura de saúde, aumento da conscientização sobre a saúde da mulher e crescente foco governamental em cuidados maternos e reprodutivos. O rápido crescimento na China, Índia, Japão e Coreia do Sul é impulsionado por taxas mais altas de distúrbios ginecológicos, crescimento de clínicas de fertilidade e modernização de hospitais. A mudança para instalações de saúde urbanas e a crescente demanda por cadeiras de exame avançadas e econômicas promovem a penetração no mercado. O aumento dos gastos com saúde e a crescente adoção de cadeiras elétricas em clínicas premium apoiam ainda mais a expansão regional.

América Latina

A América Latina capturou 7,1% da participação de mercado em 2024, com crescimento liderado por Brasil, México e Argentina. A crescente conscientização sobre triagem pré-natal, o aumento do investimento em maternidades e a expansão de instalações de saúde privadas apoiam o desenvolvimento do mercado. A adoção está gradualmente mudando de modelos não elétricos para elétricos à medida que as clínicas modernizam seus departamentos de ginecologia. No entanto, restrições orçamentárias e acesso desigual à saúde em regiões rurais desaceleram a penetração geral. Programas governamentais voltados para a melhoria dos serviços de saúde da mulher, juntamente com a crescente presença de fabricantes internacionais de equipamentos médicos, estão contribuindo para um crescimento regional constante.

Médio Oriente & África

A região do Médio Oriente & África representou 5,1% da participação de mercado em 2024, impulsionada pela expansão de hospitais especializados para mulheres, aumento de investimentos em instalações de diagnóstico modernas e foco crescente na saúde materna. Países do Golfo, incluindo Arábia Saudita e Emirados Árabes Unidos, lideram a adoção de cadeiras elétricas avançadas devido ao maior gasto em saúde e rápido desenvolvimento de infraestrutura. Na África, o crescimento do mercado permanece moderado devido à conscientização limitada e orçamentos restritos, embora a melhoria do acesso aos cuidados de saúde primários e programas de ajuda internacional estejam gradualmente melhorando os serviços de saúde da mulher. Espera-se que o crescente investimento em saúde privada apoie a expansão futura do mercado.

Segmentações de Mercado

Por Tipo

Por Aplicação

- Câncer ginecológico

- Distúrbios menstruais

- Histerectomia

- Complicações na gravidez

- Outros

Por Usuário Final

- Hospitais

- Instalações Ambulatoriais

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O mercado de Cadeiras de Exame Ginecológico apresenta uma paisagem competitiva diversificada e em expansão, com fabricantes focando em inovação ergonômica, sistemas motorizados avançados e recursos de higiene aprimorados para fortalecer sua presença no mercado. Empresas líderes como medifa, Novak M., SCHMITZ, Favero Health Projects Spa, Malvestio Spa, AGA SANITÄTSARTIKEL GMBH, Tronwind Industries, Ocura, Zhangjiagang Medi Medical Equipment Co., Ltd., e Brouwer B.V. competem através de atualizações contínuas de produtos, designs modulares e configurações personalizáveis adaptadas para hospitais e instalações ambulatoriais. Muitos participantes enfatizam a integração digital, materiais antimicrobianos e modelos compactos adequados para departamentos de ginecologia modernos. Iniciativas estratégicas, incluindo expansões de instalações, lançamentos de produtos, parcerias de distribuição e expansão geográfica em regiões de alto crescimento como Ásia-Pacífico e América Latina, aceleram ainda mais a intensidade competitiva. O mercado também testemunha uma adoção crescente de cadeiras elétricas premium, levando os fabricantes a se diferenciarem através de durabilidade superior, posicionamento automatizado e recursos aprimorados de conforto para o paciente, posicionando-se para atender à crescente demanda por equipamentos de saúde feminina tecnologicamente avançados.

Análise de Principais Atores

- Tronwind Industries Co. Limited

- SCHMITZ

- Favero Health Projects Spa

- Ocura

- Novak M.

- Zhangjiagang Medi Medical Equipment Co., Ltd.

- Malvestio Spa

- AGA SANITÄTSARTIKEL GMBH

- medifa

- Brouwer B.V.

Desenvolvimentos Recentes

- Em maio de 2025, a Midmark lançou a primeira cadeira de procedimento para exame ginecológico com altura de transferência de 17 polegadas compatível com USAB, especificamente voltada para necessidades de acessibilidade

- Em junho de 2023, a Novak M. introduziu uma nova cadeira de exame ginecológico com ajustes hidráulicos focados em melhorar o conforto do paciente e a eficiência dos procedimentos em ambientes clínicos.

- Em abril de 2023, a Medistar adquiriu um fabricante líder de cadeiras de exame ginecológico para expandir seu portfólio de produtos e fortalecer sua presença global no mercado de cadeiras de exame ginecológico.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Aplicação, Usuário Final e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda por cadeiras de exame ginecológico elétricas e automatizadas avançadas continuará a crescer em hospitais e instalações ambulatoriais.

- A adoção de cadeiras inteligentes, habilitadas por sensores e conectadas digitalmente aumentará à medida que os provedores de saúde modernizam os fluxos de trabalho clínicos.

- Designs focados no controle de infecções com superfícies antimicrobianas e estofamento sem costura ganharão preferência mais forte no mercado.

- Clínicas ginecológicas e de fertilidade ambulatoriais impulsionarão maior aquisição à medida que modelos de cuidados descentralizados se expandem.

- Os fabricantes investirão mais em inovações ergonômicas para melhorar o conforto do paciente e a eficiência do clínico.

- O crescimento em programas de triagem preventiva e o aumento da carga de doenças ginecológicas elevarão os volumes de procedimentos globalmente.

- A Ásia-Pacífico emergirá como o mercado regional de crescimento mais rápido, apoiado pela expansão da infraestrutura de saúde.

- Parcerias entre empresas de equipamentos médicos e distribuidores fortalecerão a penetração no mercado em regiões em desenvolvimento.

- Designs de cadeiras personalizáveis e modulares ganharão tração para atender a diversos requisitos clínicos.

- A demanda de substituição aumentará à medida que as instalações de saúde mudam de cadeiras de exame manuais para motorizadas e aprimoradas digitalmente.