Panoramica del Mercato

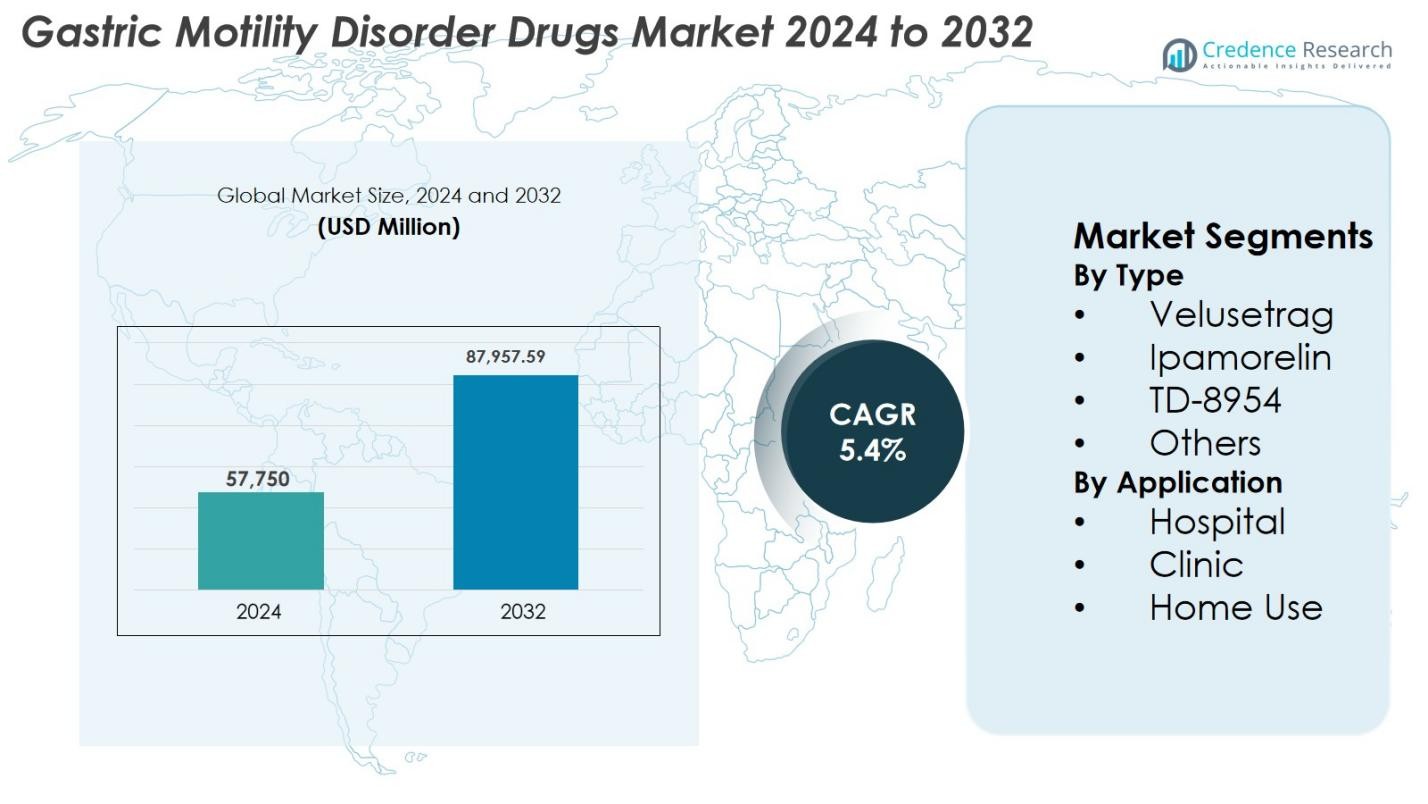

Il mercato dei farmaci per i disturbi della motilità gastrica è stato valutato a 57.750 milioni di USD nel 2024 e si prevede che raggiungerà 87.957,59 milioni di USD entro il 2032, con un CAGR del 5,4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Farmaci per i Disturbi della Motilità Gastrica 2024 |

57.750 milioni di USD |

| CAGR del Mercato dei Farmaci per i Disturbi della Motilità Gastrica |

5,4% |

| Dimensione del Mercato dei Farmaci per i Disturbi della Motilità Gastrica 2032 |

87.957,59 milioni di USD |

Il mercato dei farmaci per i disturbi della motilità gastrica è influenzato da importanti aziende farmaceutiche tra cui Sun Pharmaceutical Industries Ltd., Cipla Inc., Gilead Sciences, Biogen, Organon Group of Companies, AbbVie Inc., AstraZeneca, Salix Pharmaceuticals, Takeda Pharmaceutical Company Limited e Pfizer Inc., tutte attivamente impegnate nello sviluppo di terapie procinetiche e nell’espansione dell’accesso globale. Il Nord America domina il mercato con una quota del 38,6% nel 2024, guidato da solide capacità diagnostiche, alta prevalenza della malattia e rapida adozione di agonisti 5-HT4 di nuova generazione. L’Europa segue con una quota del 29,4% supportata da un’infrastruttura sanitaria avanzata, politiche di rimborso favorevoli e un’ampia adozione clinica di nuovi farmaci che migliorano la motilità.

Approfondimenti di Mercato

Approfondimenti di Mercato

- Il mercato dei farmaci per i disturbi della motilità gastrica ha raggiunto 57.750 milioni di USD nel 2024 e crescerà a un CAGR del 5,4% per raggiungere 87.957,59 milioni di USD entro il 2032.

- La crescita del mercato è guidata dall’aumento della prevalenza della gastroparesi e dei disturbi funzionali del tratto gastrointestinale, dall’aumento dei tassi di diagnosi e dall’adozione di terapie procinetiche avanzate, tra cui velusetrag, che ha guidato il segmento di tipo con una quota del 41,8%.

- I principali trend includono un forte slancio di R&S negli agonisti 5-HT4 di nuova generazione, l’espansione degli strumenti digitali di monitoraggio gastrointestinale e la crescente collaborazione tra aziende farmaceutiche e istituti di ricerca.

- Grandi attori come Sun Pharmaceutical Industries Ltd., Cipla Inc., Gilead Sciences, Biogen, Organon, AbbVie, AstraZeneca, Salix Pharmaceuticals, Takeda e Pfizer rafforzano il mercato attraverso innovazione, formulazioni mirate ed espansione strategica.

- A livello regionale, il Nord America guida con una quota del 38,6%, seguito dall’Europa al 29,4% e dall’Asia-Pacifico al 22,8%, mentre gli ospedali hanno dominato il segmento applicativo con una quota del 52,6% supportata da forti capacità diagnostiche e disponibilità di specialisti.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato

Per Tipo

Il mercato dei farmaci per i disturbi della motilità gastrica per tipo è guidato da Velusetrag, che rappresenta il 41,8% del segmento nel 2024. La sua dominanza deriva da una forte efficacia procinetica, profili di sicurezza favorevoli e progressi clinici in corso che supportano il suo uso nella gastroparesi cronica. Ipamorelin e TD-8954 mostrano anche un’adozione crescente grazie alla loro attività specifica sui recettori e agli effetti avversi ridotti, mentre la categoria Altri include agenti emergenti in fase clinica iniziale. La crescente domanda di terapie mirate, l’aumento della diagnosi di disturbi della motilità gastrointestinale e una più ampia accettazione da parte dei medici dei nuovi agonisti 5-HT4 continuano a guidare l’espansione del segmento.

- Ad esempio, il TD-8954 di Theravance mostra un’elevata selettività per il recettore 5-HT4, aumentando il cAMP nelle cellule umane (pEC50=9.3) e contraendo le preparazioni di colon di cavia (pEC50=8.6). Stimola la motilità gastrointestinale attraverso le specie, supportando il potenziale procinetico senza effetti fuori bersaglio.

Per Applicazione

Il segmento applicativo è dominato dagli Ospedali, che detengono il 52,6% della quota di mercato nel 2024, guidato dal crescente numero di pazienti che richiedono valutazioni diagnostiche avanzate, somministrazione supervisionata di farmaci e gestione di condizioni gravi di motilità gastrica. Le cliniche seguono con una forte adozione di terapie procinetiche basate su prescrizione per casi da lievi a moderati, mentre l’Uso Domestico continua ad espandersi grazie alla maggiore disponibilità di formulazioni orali e strumenti migliorati per l’aderenza al trattamento. Il segmento beneficia della crescente consapevolezza della gastroparesi, strutture di rimborso migliorate e dell’integrazione di unità specializzate di gastroenterologia in importanti strutture sanitarie.

- Ad esempio, Evoke Pharma a dicembre 2024 ha evidenziato che il suo prodotto spray nasale GIMOTI ha ridotto i ricoveri, le visite al pronto soccorso e le visite ambulatoriali rispetto alla metoclopramide orale, dimostrando come l’assistenza ospedaliera possa spostarsi verso formulazioni meno invasive, compatibili con l’uso ambulatoriale o domestico.

Principali Fattori di Crescita

Aumento della Prevalenza della Gastroparesi e dei Disturbi Funzionali GI

La crescente incidenza globale della gastroparesi, della dispepsia funzionale e dei disturbi cronici della motilità gastrointestinale rimane un fattore trainante primario per il mercato dei farmaci per i disturbi della motilità gastrica. L’aumento dei tassi di diabete, obesità e condizioni neurologiche eleva significativamente il rischio di svuotamento gastrico ritardato, ampliando il bacino di pazienti che richiedono una terapia farmacologica a lungo termine. Una maggiore precisione diagnostica attraverso imaging avanzato e test di motilità contribuisce ulteriormente a tassi di rilevamento più elevati. Con l’aumento della consapevolezza tra i medici e i pazienti, più individui cercano trattamenti medici prima, accelerando i volumi di prescrizione. La natura cronica della maggior parte delle condizioni di motilità gastrica supporta anche la domanda ricorrente di farmaci, mentre i bisogni insoddisfatti persistenti nel controllo dei sintomi rafforzano l’adozione di nuovi agenti procinetici.

- Ad esempio, Voke Pharma ha riportato un aumento dell’adozione clinica di GIMOTI® (spray nasale di metoclopramide), guidato da una maggiore consapevolezza della gastroparesi diabetica e dalla crescente preferenza dei medici per le opzioni di somministrazione non orale nei pazienti con svuotamento gastrico compromesso.

Progressi nello Sviluppo di Farmaci Procinetici e Nuovi Meccanismi d’Azione

L’innovazione continua nella R&S, in particolare nei nuovi agonisti 5-HT4, agonisti del recettore della grelina e terapie basate sulla motilina, sta alimentando una forte crescita del mercato. Le aziende si stanno orientando verso molecole altamente selettive come velusetrag e TD-8954 che migliorano lo svuotamento gastrico con minori rischi cardiovascolari rispetto ai procinetici precedenti. Ampi studi clinici stanno convalidando nuovi meccanismi mirati a migliorare il coordinamento neuromuscolare e a ridurre l’ipersensibilità, consentendo migliori risultati a lungo termine. Gli investimenti farmaceutici in formulazioni mirate all’intestino, biologici e approcci di trattamento di precisione ampliano ulteriormente il potenziale terapeutico. Gli incentivi regolatori a supporto delle terapie innovative e dei design avanzati di dosaggio orale migliorano anche l’aderenza, rafforzando l’adozione complessiva di agenti innovativi.

- Ad esempio, Takeda ha avanzato lo sviluppo clinico di TD-8954, con dati pubblicati che confermano la sua potente e selettiva attività 5-HT4 e il profilo di rischio cardiaco ridotto rispetto ad agenti precedenti come cisapride.

Espansione dell’Accesso alle Cure Sanitarie e Crescente Adozione dei Trattamenti nei Mercati Emergenti

I mercati emergenti in Asia-Pacifico, America Latina e Medio Oriente presentano un forte potenziale di crescita grazie all’espansione delle infrastrutture sanitarie, all’aumento dei redditi disponibili e a una maggiore penetrazione delle assicurazioni. L’aumento degli investimenti nei servizi di gastroenterologia e il miglioramento dell’accesso a diagnostiche avanzate consentono un’identificazione e un trattamento più precoci dei disturbi della motilità. L’urbanizzazione e i cambiamenti nello stile di vita contribuiscono a tassi più elevati di malattie metaboliche, aumentando le complicazioni della motilità gastrica. Programmi di sensibilizzazione guidati dal governo, quadri di rimborso migliorati e disponibilità di generici a basso costo accelerano ulteriormente l’adozione dei trattamenti. Il rafforzamento delle reti di distribuzione farmaceutica e delle capacità di produzione locale supporta anche una maggiore accessibilità, rafforzando l’espansione del mercato a lungo termine.

Tendenze e Opportunità Chiave

Crescente Focus su Terapie Gastrointestinali Personalizzate e Strumenti di Monitoraggio Digitale

Una tendenza importante che sta plasmando il mercato è il passaggio verso cure gastrointestinali personalizzate supportate da strumenti di salute digitale. I progressi nella genomica, nell’analisi del microbioma e nella diagnostica basata su biomarcatori consentono ai medici di adattare le terapie procinetiche ai sintomi individuali e ai percorsi della malattia. Piattaforme digitali intelligenti, tra cui tracker di motilità indossabili, app mobili per la registrazione dei sintomi e sistemi di aderenza connessi, migliorano il monitoraggio in tempo reale e aumentano la precisione del trattamento. Le aziende farmaceutiche stanno integrando sempre più sistemi di supporto decisionale basati sull’IA che guidano gli aggiustamenti del dosaggio, prevedono i flare-up dei sintomi e ottimizzano il coinvolgimento del paziente. Queste innovazioni migliorano i risultati del trattamento, riducono la variabilità e supportano modelli di cura GI abilitati dalla tecnologia con un forte potenziale a lungo termine.

- Ad esempio, Medtronic ha ampliato l’uso clinico della sua piattaforma GI Genius™ abilitata all’IA, migliorando la precisione diagnostica in gastroenterologia e supportando la personalizzazione delle decisioni terapeutiche basata sui dati.

Progresso Significativo del Pipeline e Collaborazioni Strategiche in Espansione

Il rapido progresso nei pipeline clinici e l’aumento della collaborazione tra produttori, istituzioni di ricerca e aziende biotecnologiche stanno generando opportunità significative. Si prevede che i candidati in fase avanzata che dimostrano un miglioramento nel ripristino della motilità e profili di sicurezza migliori ridefiniranno gli standard di trattamento. Alleanze strategiche, accordi di licenza e accordi di co-sviluppo consentono alle aziende di accedere a tecnologie innovative, accelerare i programmi clinici e rafforzare le strategie di commercializzazione. Le agenzie regolatorie danno sempre più priorità alle terapie che affrontano la gastroparesi cronica e i disturbi GI gravi, offrendo percorsi di revisione accelerati. Man mano che le partnership di commercializzazione globale si espandono, le terapie di nuova approvazione ottengono una penetrazione di mercato più ampia e rafforzano la crescita guidata dall’innovazione.

- Ad esempio, Evoke Pharma ha collaborato con Eversana per migliorare la commercializzazione negli Stati Uniti di GIMOTI®, illustrando come le alleanze strategiche migliorano la penetrazione del mercato per le terapie per la gastroparesi di nuova disponibilità.

Sfide Chiave

Efficacia Limitata del Trattamento e Preoccupazioni di Sicurezza con gli Agenti Procinetici Esistenti

Nonostante l’innovazione continua, molti farmaci procinetici esistenti continuano a presentare limitazioni legate all’efficacia e alla sicurezza. Le classi di farmaci precedenti, come gli antagonisti della dopamina, presentano effetti collaterali neurologici, mentre i primi agonisti 5-HT4 hanno incontrato rischi cardiovascolari che influenzano la cautela dei clinici anche oggi. Molti pazienti sperimentano risposte variabili, portando a regolazioni prolungate del trattamento e sollievo dai sintomi subottimale. La mancanza di opzioni universalmente efficaci per la gastroparesi da moderata a grave riflette un bisogno ancora insoddisfatto. L’esame regolatorio della sicurezza cardiaca e della tollerabilità a lungo termine influisce ulteriormente sull’adozione. Affrontare queste problematiche richiede prove cliniche migliorate, sviluppo di molecole di nuova generazione e una robusta farmacovigilanza per rafforzare la fiducia di pazienti e clinici.

Alti Costi di Sviluppo Clinico e Complessità Regolatorie che Influenzano le Approvazioni

Lo sviluppo di farmaci per i disturbi della motilità gastrica rimane costoso a causa della lunga durata delle sperimentazioni, dei criteri complessi di valutazione dei sintomi e della necessità di test di motilità specializzati. Reclutare gruppi di pazienti appropriati, in particolare per condizioni gravi o refrattarie, aumenta la difficoltà e le spese delle sperimentazioni. Gli organismi regolatori richiedono valutazioni estese della sicurezza cardiovascolare e dati sugli esiti a lungo termine, estendendo i tempi di approvazione. La variabilità nelle linee guida regolatorie regionali aggiunge ulteriore complessità agli studi multinazionali. Le piccole aziende biotecnologiche spesso affrontano sfide di finanziamento che ritardano l’avanzamento di molecole promettenti. Questi fattori collettivamente rallentano l’approvazione di nuove terapie, prolungano la dipendenza da trattamenti più vecchi e creano barriere finanziarie e operative all’ingresso nel mercato.

Analisi Regionale

Nord America

Il Nord America guida il mercato dei farmaci per i disturbi della motilità gastrica con una quota del 38,6% nel 2024, trainato da un’alta prevalenza di gastroparesi, disturbi della motilità legati al diabete e una forte adozione di terapie procinetiche avanzate. La regione beneficia di un’infrastruttura diagnostica ben consolidata, sistemi di rimborso solidi e una vasta ricerca clinica a supporto dello sviluppo di farmaci di nuova generazione. La crescente consapevolezza tra i gastroenterologi, l’aumento dei tassi di screening dei pazienti e la disponibilità di centri di cura specialistici accelerano ulteriormente la domanda. Gli investimenti farmaceutici, la rapida adozione di agonisti innovativi 5-HT4 e il forte supporto normativo per terapie rivoluzionarie continuano a rafforzare la posizione dominante del Nord America nel mercato globale.

Europa

L’Europa detiene il 29,4% del mercato dei farmaci per i disturbi della motilità gastrica nel 2024, supportata da un crescente carico di disturbi della motilità gastrointestinale e una forte adozione clinica di velusetrag e altre terapie emergenti. L’infrastruttura sanitaria avanzata della regione, l’accesso diagnostico diffuso e le reti di gastroenterologia ben consolidate migliorano la rilevazione precoce e l’inizio del trattamento. Politiche di rimborso favorevoli in tutta l’Europa occidentale, combinate con programmi di sensibilizzazione dei pazienti in aumento, potenziano l’adozione delle terapie. Le collaborazioni di ricerca in corso tra aziende farmaceutiche e istituzioni accademiche continuano a guidare l’innovazione, mentre cresce la domanda di agenti procinetici più sicuri e meglio tollerati, rafforzando la presenza complessiva dell’Europa nel mercato.

Asia-Pacifico

L’Asia-Pacifico rappresenta il 22,8% del mercato nel 2024 e rappresenta la regione in più rapida crescita grazie all’espansione dell’accesso sanitario, all’aumento della prevalenza delle malattie metaboliche e alla crescente consapevolezza dei disturbi cronici della motilità gastrica. La rapida urbanizzazione, i cambiamenti nelle abitudini alimentari e gli alti tassi di diabete contribuiscono significativamente all’aumento dei volumi di pazienti. Gli sforzi governativi per rafforzare i servizi di gastroenterologia, insieme all’aumento dell’uso di generici accessibili e formulazioni specifiche per la regione, accelerano l’adozione del trattamento. Le aziende farmaceutiche stanno espandendo le partnership, le reti di distribuzione e la produzione locale per soddisfare la crescente domanda. Questi fattori collettivamente posizionano l’Asia-Pacifico come un motore di crescita chiave per il mercato globale.

America Latina

L’America Latina cattura il 6,7% del mercato dei farmaci per i disturbi della motilità gastrica nel 2024, supportata dal miglioramento dell’infrastruttura sanitaria, dall’aumento delle diagnosi di disturbi gastrointestinali e da un crescente focus sull’espansione dei servizi di gastroenterologia. L’aumento dell’incidenza del diabete e dell’obesità contribuisce a una maggiore prevalenza della gastroparesi, aumentando la domanda di farmaci. Paesi come il Brasile e il Messico guidano la crescita regionale grazie a reti ospedaliere più forti e a un accesso più ampio ai procinetici su prescrizione. Sebbene i sistemi di rimborso rimangano disomogenei, l’espansione della disponibilità di generici a basso costo e le campagne di sensibilizzazione mirate migliorano l’adozione del trattamento. Si prevede che il continuo investimento in strutture di cura specialistiche rafforzerà la penetrazione del mercato.

Medio Oriente & Africa

La regione del Medio Oriente e Africa detiene il 2,5% del mercato nel 2024, guidata da un aumento graduale nella diagnosi dei disturbi della motilità gastrointestinale e dall’espansione degli sforzi di modernizzazione sanitaria. La crescente adozione di strumenti diagnostici avanzati nei paesi del Consiglio di Cooperazione del Golfo migliora l’inizio precoce del trattamento, mentre l’aumento dei tassi di diabete e dei disturbi legati allo stile di vita eleva la necessità dei pazienti. La disponibilità limitata di specialisti in alcune parti dell’Africa limita l’adozione su larga scala; tuttavia, l’aumento delle reti di distribuzione farmaceutica e gli investimenti governativi nelle cure terziarie supportano una crescita incrementale del mercato. L’introduzione di formulazioni generiche a prezzi accessibili continua a rafforzare l’accesso e ad espandere i tassi di trattamento in tutta la regione.

Segmentazioni di Mercato

Per Tipo

- Velusetrag

- Ipamorelin

- TD-8954

- Altri

Per Applicazione

- Ospedale

- Clinica

- Uso Domestico

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei farmaci per i disturbi della motilità gastrica è modellato da un mix di leader farmaceutici globali e aziende biotecnologiche emergenti che avanzano terapie procinetiche di nuova generazione. Attori chiave come Sun Pharmaceutical Industries Ltd., Cipla Inc., Gilead Sciences, Biogen, Organon Group of Companies, AbbVie Inc., AstraZeneca, Salix Pharmaceuticals, Takeda Pharmaceutical Company Limited e Pfizer Inc. rafforzano la loro presenza sul mercato attraverso l’innovazione strategica dei prodotti, i progressi nelle sperimentazioni cliniche e le iniziative di espansione regionale. Le aziende si concentrano sempre più sullo sviluppo di agonisti 5-HT4 altamente selettivi, modulatori del recettore della grelina e formulazioni mirate all’intestino per affrontare le limitazioni di sicurezza associate ai vecchi procinetici. Le partnership con istituzioni di ricerca e le collaborazioni di licenza accelerano la progressione della pipeline, mentre gli investimenti in formulazioni incentrate sul paziente migliorano l’aderenza al trattamento. Una crescente enfasi sulle terapie gastrointestinali personalizzate, reti di distribuzione migliorate nei mercati emergenti e un continuo impegno regolatorio amplificano ulteriormente l’intensità competitiva a livello globale.

Analisi dei Principali Attori

- AstraZeneca

- Salix Pharmaceuticals

- Organon Group of Companies

- Pfizer Inc.

- Biogen

- Sun Pharmaceutical Industries Ltd.

- Gilead Sciences, Inc.

- AbbVie Inc.

- Takeda Pharmaceutical Company Limited

- Cipla Inc.

Sviluppi Recenti

- Nel marzo 2025, la FDA ha approvato Gvoke VialDx per inibire la motilità gastrointestinale durante le procedure diagnostiche.

- Nel dicembre 2024, Evoke Pharma ha evidenziato GIMOTI come una soluzione leader per la gastroparesi, riconoscendola tra le poche terapie approvate in un contesto di previste limitazioni di fornitura per alternative non approvate.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una crescita costante man mano che la consapevolezza e la diagnosi dei disturbi della motilità gastrica continueranno ad aumentare.

- L’adozione di agonisti 5-HT4 di nuova generazione e modulatori del recettore della grelina aumenterà grazie a una maggiore sicurezza ed efficacia.

- Gli approcci di trattamento personalizzati supportati da diagnostica basata su biomarcatori guadagneranno una maggiore adozione clinica.

- Gli strumenti di salute digitale, comprese le app per il monitoraggio dei sintomi e i sensori di motilità indossabili, miglioreranno la gestione della malattia.

- Le aziende farmaceutiche espanderanno le collaborazioni per accelerare lo sviluppo clinico e la commercializzazione globale.

- La domanda di terapie sicure e ben tollerate a lungo termine guiderà l’innovazione nelle classi di farmaci.

- I mercati emergenti mostreranno una rapida espansione supportata da un migliore accesso alle cure sanitarie e dall’aumento della prevalenza delle malattie metaboliche.

- I progressi nella formulazione, comprese le opzioni orali a rilascio prolungato e a misura di paziente, miglioreranno l’aderenza.

- Il supporto normativo per le terapie che affrontano la gastroparesi refrattaria ridurrà i tempi di approvazione.

- I crescenti investimenti nella ricerca gastrointestinale introdurranno nuovi meccanismi d’azione nel panorama terapeutico.