Обзор рынка

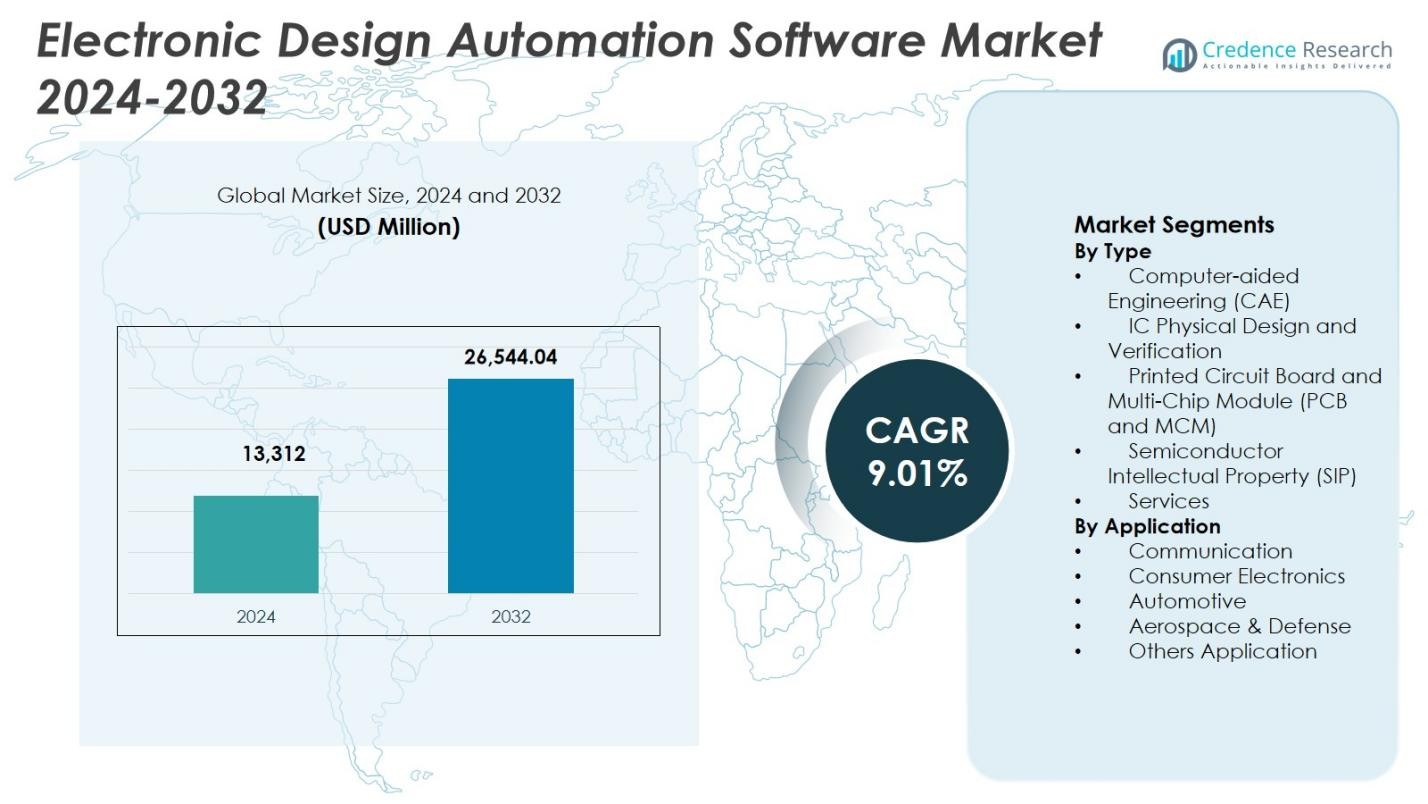

Размер рынка программного обеспечения для автоматизации проектирования электроники был оценен в 13,312 миллионов долларов США в 2024 году и, как ожидается, достигнет 26,544.04 миллионов долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 9.01% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка программного обеспечения для автоматизации проектирования электроники 2024 |

13,312 миллионов долларов США |

| Рынок программного обеспечения для автоматизации проектирования электроники, CAGR |

9.01% |

| Размер рынка программного обеспечения для автоматизации проектирования электроники 2032 |

26,544.04 миллионов долларов США |

Рынок программного обеспечения для автоматизации проектирования электроники характеризуется сильным присутствием известных поставщиков технологий, таких как Cadence Design Systems Inc., Synopsys Inc., Siemens, ANSYS Inc., Keysight Technologies Inc., SAP, Oracle Corp, Xilinx Inc., BluJay Solutions и Werner Enterprises. Эти компании сосредоточены на решениях для продвинутого проектирования, верификации, симуляции и интеграции на системном уровне, чтобы поддерживать все более сложные архитектуры полупроводников. Постоянные инвестиции в автоматизацию на основе ИИ, облачные платформы проектирования и возможности передовой упаковки укрепляют их позиции на рынке. Регионально Северная Америка лидирует на рынке программного обеспечения для автоматизации проектирования электроники с долей рынка 39.8%, поддерживаемой развитой полупроводниковой экосистемой, высокими расходами на НИОКР и сильным спросом со стороны ИИ, дата-центров, автомобильной электроники и аэрокосмических приложений.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Информация о рынке

- Рынок программного обеспечения для автоматизации проектирования электроники был оценен в 13,312 миллионов долларов США в 2024 году и, как ожидается, будет расти с совокупным годовым темпом роста (CAGR) 9.01% в течение прогнозируемого периода, поддерживаемый растущей сложностью полупроводников и расширяющимися приложениями электроники.

- Растущий спрос на продвинутые полупроводниковые узлы, ускорители ИИ, высокопроизводительные вычисления и автомобильную электронику способствует устойчивому принятию решений рынка программного обеспечения для автоматизации проектирования электроники в рабочих процессах проектирования и верификации.

- Увеличивающееся принятие автоматизации на основе ИИ, облачных платформ EDA и архитектур на основе чиплетов представляет собой ключевую тенденцию, при этом физическое проектирование и верификация ИС занимают 34.6% доли сегмента из-за требований к продвинутым узлам.

- Высокие затраты на программное обеспечение, сложные модели лицензирования и нехватка квалифицированных инженеров-проектировщиков сдерживают более широкое принятие, особенно среди малых и средних компаний, несмотря на продолжающиеся инновации ведущих поставщиков EDA.

- Северная Америка лидирует с региональной долей 39.8%, за ней следует Азиатско-Тихоокеанский регион с 29.4% и Европа с 24.6%, в то время как сильный спрос со стороны потребительской электроники составляет 38.2% доли сегмента приложений.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу:

На основе типа, рынок программного обеспечения для автоматизации проектирования электроники возглавляет физическое проектирование и верификация ИС, на долю которых приходится 34,6% рыночной доли в 2024 году. Это доминирование обусловлено растущей сложностью передовых полупроводниковых узлов, увеличением принятия технологий процессов 5нм и 3нм, а также растущим спросом на проверку правил проектирования, анализ времени и функциональную верификацию. Быстрое расширение ускорителей ИИ, высокопроизводительных вычислительных чипов и систем на кристалле (SoC) дополнительно ускоряет принятие. Постоянные инвестиции литейных и безфабричных компаний в сокращение ошибок проектирования и сокращение времени выхода на рынок укрепляют спрос на решения для физического проектирования и верификации.

- Например, система реализации Innovus от Cadence поддержала imec в выпуске тестового чипа 5нм с использованием литографии EUV и самовыравнивающегося четверного паттернинга, оптимизируя мощность, производительность и площадь с помощью передовой технологии размещения и трассировки.

По применению:

На основе применения, потребительская электроника доминировала на рынке программного обеспечения для автоматизации проектирования электроники с рыночной долей 38,2% в 2024 году. Рост обусловлен массовым производством смартфонов, носимых устройств, умных домашних устройств и подключенных потребительских продуктов, требующих компактных, энергоэффективных и высокопроизводительных интегральных схем. Частые циклы обновления продуктов и увеличивающаяся интеграция ИИ, 5G и передовых дисплейных технологий усиливают сложность проектирования, увеличивая зависимость от инструментов EDA. Сильное присутствие безфабричных полупроводниковых компаний и OEM-производителей, сосредоточенных на быстром внедрении инноваций и оптимизации затрат, дополнительно поддерживает устойчивый спрос в сегменте применения потребительской электроники.

- Например, Synopsys предоставляет инструменты EDA, такие как DSO.ai, для оптимизации процессоров смартфонов, позволяя автономное исследование компромиссов мощности-производительности-площади в сложных SoC.

Ключевые факторы роста

Увеличение сложности передовых полупроводниковых разработок

Рынок программного обеспечения для автоматизации проектирования электроники сильно движим растущей сложностью полупроводниковых разработок. Передовые узлы процессов, многопоточные архитектуры и гетерогенная интеграция значительно увеличивают требования к проектированию и верификации. Современные чипы, используемые в ускорителях ИИ, высокопроизводительных вычислениях и центрах обработки данных, содержат миллиарды транзисторов, требующих точного моделирования и проверки. Инструменты EDA позволяют проводить точный анализ времени, оптимизацию мощности и функциональную верификацию, помогая производителям управлять сложностью проектирования. Постоянные инновации в производстве полупроводников и растущий спрос на высокопроизводительные, энергоэффективные чипы поддерживают сильную зависимость от передовых платформ программного обеспечения EDA.

- Например, Siemens Innovator3D IC поддерживает гетерогенную интеграцию 3D IC через быстрое прототипирование и анализ планировки. Это облегчает совместную оптимизацию системных технологий для дизайнов на основе чиплетов на платформе ASE VIPack, обрабатывая технологии FOCoS и TSV для сверхвысокой плотности упаковки.

Быстрое внедрение ИИ, 5G и автомобильной электроники

Расширяющееся внедрение ИИ, 5G и автомобильной электроники является основным фактором роста рынка программного обеспечения для автоматизации проектирования электроники. Рабочие нагрузки ИИ требуют специализированных архитектур процессоров, что увеличивает спрос на передовые инструменты проектирования и верификации. Развертывание инфраструктуры 5G стимулирует сложные RF и смешанные сигнальные дизайны, в то время как рост автомобильной электроники поддерживается электрическими транспортными средствами, ADAS и технологиями автономного вождения. Эти приложения требуют критически важных для безопасности и высоконадежных дизайнов, укрепляя необходимость в надежных EDA решениях в различных отраслях.

- Например, PathWave Advanced Design System (ADS) от Keysight поддерживает 5G, обеспечивая 3D электромагнитно-цепную ко-симуляцию на многотехнологичных модулях и проверяя производительность в соответствии с стандартами модуляции 5G.

Необходимость в сокращении времени выхода на рынок

Давление на сокращение циклов разработки продукции значительно стимулирует рынок программного обеспечения для автоматизации проектирования электроники. Производители полупроводников и электроники сталкиваются с жесткой конкуренцией и частыми обновлениями продукции, что делает быструю инновацию необходимой. Инструменты EDA упрощают рабочие процессы проектирования через автоматизацию, повторное использование дизайнов и раннее обнаружение ошибок. Облачные платформы EDA улучшают сотрудничество и масштабируемость, позволяя быстрее проводить итерации дизайна. Эти возможности помогают снизить затраты на разработку, улучшить показатели успеха с первого раза и ускорить коммерциализацию передовых электронных продуктов.

Ключевые тенденции и возможности

Внедрение платформ EDA с поддержкой ИИ

Автоматизация проектирования с поддержкой ИИ представляет собой основную тенденцию на рынке программного обеспечения для автоматизации проектирования электроники. Алгоритмы машинного обучения улучшают размещение, маршрутизацию, верификацию и оптимизацию мощности, обучаясь на больших наборах данных дизайна. Эти инструменты уменьшают ручное вмешательство, повышают точность и увеличивают производительность. Инсайты, основанные на ИИ, позволяют раннее обнаружение ошибок дизайна и узких мест производительности. Эта тенденция создает возможности для поставщиков выделить свои предложения с помощью интеллектуальной автоматизации, поддерживающей все более сложные и крупномасштабные полупроводниковые дизайны.

- Например, Siemens Solido обеспечивает в 2-1000 раз более быструю симуляцию для проектирования и верификации с учетом вариаций. Инструмент поддерживает характеристику и валидацию IP, используя машинное обучение на больших наборах данных.

Расширение передовых упаковок и дизайнов на основе чиплетов

Передовые упаковки и архитектуры на основе чиплетов создают сильные возможности роста на рынке программного обеспечения для автоматизации проектирования электроники. Дизайны на основе чиплетов требуют системного ко-дизайна на уровнях кремния, упаковки и платы. Инструменты EDA поддерживают тепловой анализ, целостность сигнала и оптимизацию межсоединений для гетерогенной интеграции. По мере того как производители принимают чиплеты для улучшения производительности и снижения затрат, увеличивается спрос на EDA решения, которые управляют сложностью междоменной интеграции. Поставщики, предлагающие интегрированные, комплексные возможности проектирования, находятся в выгодном положении для извлечения выгоды из этой тенденции.

- Например, Intel использует свои передовые технологии упаковки Foveros и EMIB для интеграции гетерогенных чиплетов, что увеличивает спрос на инструменты EDA, поддерживающие тепловой анализ 3D ИС, целостность сигнала и проверку соединений “кристалл-к-кристаллу”.

Ключевые Проблемы

Высокая Стоимость Программного Обеспечения и Лицензионные Модели

Высокие затраты на приобретение и лицензирование остаются ключевой проблемой на рынке программного обеспечения для автоматизации проектирования электроники. Передовые инструменты EDA требуют значительных первоначальных инвестиций, регулярных абонентских платежей и расходов на обслуживание. Эти затраты ограничивают внедрение среди малых и средних полупроводниковых компаний и стартапов. Сложные лицензионные структуры также добавляют операционную нагрузку. Чувствительность к затратам на развивающихся рынках дополнительно ограничивает внедрение, вызывая спрос на более гибкие ценовые модели и масштабируемые облачные решения EDA.

Недостаток Квалифицированных Специалистов по Проектированию и Верификации

Недостаток квалифицированных специалистов представляет собой значительную проблему для рынка программного обеспечения для автоматизации проектирования электроники. Передовые платформы EDA требуют знаний в области физики полупроводников, архитектуры систем и сложных программных процессов. Ограниченная доступность обученных инженеров увеличивает сроки разработки и затраты. По мере роста сложности чипов разрыв в навыках увеличивается, что вынуждает организации инвестировать в обучение и автоматизацию. Решение проблемы нехватки талантов остается важным для поддержания долгосрочного расширения рынка.

Региональный Анализ

Северная Америка

Северная Америка занимала 39,8% доли рынка в 2024 году на рынке программного обеспечения для автоматизации проектирования электроники, благодаря своей сильной полупроводниковой экосистеме и раннему внедрению передовых технологий проектирования. Регион выигрывает от присутствия ведущих безфабричных компаний по производству чипов, интегрированных производителей устройств и операторов гипермасштабных дата-центров. Высокие инвестиции в ИИ, высокопроизводительные вычисления и облачную инфраструктуру поддерживают спрос на передовые инструменты EDA. Непрерывные инновации в области автомобильной электроники, аэрокосмических систем и оборонных технологий дополнительно поддерживают рост. Сильные расходы на НИОКР и тесное сотрудничество между поставщиками EDA и производителями полупроводников укрепляют лидерство Северной Америки на рынке.

Европа

Европа составила 24,6% доли рынка в 2024 году на рынке программного обеспечения для автоматизации проектирования электроники, поддерживаемая высоким спросом со стороны автомобильного, промышленного автоматизации и аэрокосмического секторов. Акцент региона на электромобили, ADAS и стандарты функциональной безопасности увеличивает зависимость от надежных инструментов проектирования и верификации. Поддерживаемые государством инициативы в области полупроводников и инвестиции в передовое производство укрепляют местные возможности разработки чипов. Растущее внедрение технологий Индустрии 4.0, IoT и умного производства дополнительно стимулирует использование программного обеспечения EDA. Акцент Европы на качество, надежность и соблюдение нормативных требований поддерживает стабильный спрос в различных отраслях конечного использования.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил 29,4% доли рынка в 2024 году на рынке программного обеспечения для автоматизации проектирования электроники, благодаря своей доминирующей роли в производстве полупроводников и электроники. Страны, такие как Китай, Тайвань, Южная Корея и Япония, являются местом расположения крупных литейных заводов, поставщиков OSAT и производителей потребительской электроники. Массовое производство смартфонов, потребительских устройств и сетевого оборудования стимулирует спрос на инструменты EDA. Государственные инициативы, поддерживающие развитие отечественных полупроводников и растущие инвестиции в AI-чипы и автомобильную электронику, еще больше укрепляют региональный рост. Азиатско-Тихоокеанский регион остается самым быстрорастущим регионом благодаря расширению производственных мощностей.

Латинская Америка

Латинская Америка представляла 3,6% доли рынка в 2024 году на рынке программного обеспечения для автоматизации проектирования электроники, поддерживаемая постепенным ростом производства электроники и сборки автомобилей. Увеличение внедрения цифровых технологий, устройств с поддержкой IoT и промышленной автоматизации стимулирует спрос на базовые и средние решения EDA. Региональная деятельность по проектированию полупроводников остается ограниченной, но растущий интерес к локализованному производству электроники и проектам умной инфраструктуры создает новые возможности. Расширение производства автомобильной электроники и потребительских устройств в отдельных странах поддерживает стабильный рост, хотя высокие затраты на программное обеспечение продолжают ограничивать более широкое внедрение.

Ближний Восток и Африка

Ближний Восток и Африка составили 2,6% доли рынка в 2024 году на рынке программного обеспечения для автоматизации проектирования электроники. Рост поддерживается увеличением инвестиций в умные города, телекоммуникационную инфраструктуру и электронику оборонного назначения. Правительства региона сосредоточены на цифровой трансформации, развитии аэрокосмической отрасли и передовом производстве, создавая спрос на специализированные инструменты для проектирования электроники. Деятельность по проектированию полупроводников находится на стадии развития, но растущее внедрение AI, сетей 5G и центров обработки данных способствует постепенному расширению рынка. Ограниченная местная экспертиза и высокие затраты сдерживают быстрое внедрение, сохраняя умеренный рост.

Сегментация рынка:

По типу

- Компьютерное инженерное проектирование (CAE)

- Физическое проектирование и верификация ИС

- Печатные платы и многокристальные модули (PCB и MCM)

- Интеллектуальная собственность полупроводников (SIP)

- Услуги

По применению

- Связь

- Потребительская электроника

- Автомобилестроение

- Аэрокосмическая и оборонная промышленность

- Другие приложения

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка программного обеспечения для автоматизации проектирования электроники формируется ключевыми игроками, такими как Cadence Design Systems Inc., Synopsys Inc., Siemens, ANSYS Inc., Keysight Technologies Inc., SAP, Oracle Corp, Xilinx Inc., BluJay Solutions и Werner Enterprises. Структура рынка отражает высокие барьеры для входа из-за сложных технологических требований, длительных циклов разработки и сильной привязанности клиентов. Ведущие поставщики сосредотачиваются на расширении комплексных платформ проектирования, охватывающих моделирование, верификацию, физическое проектирование и системный анализ для решения проблемы растущей сложности чипов. Стратегические приоритеты включают интеграцию автоматизации на основе ИИ, модели развертывания в облаке и поддержку передовых упаковок и архитектур чиплетов. Компании также активно инвестируют в НИОКР, партнерства с литейными производствами и OEM, а также в развитие экосистемы для усиления совместимости инструментов. Постоянное улучшение масштабируемости, точности и производительности остается центральным, так как клиенты требуют более быстрых циклов проектирования, более высоких показателей успеха с первого раза и соответствия развивающимся стандартам производительности и надежности.

Анализ ключевых игроков

Последние разработки

- В декабре 2025 года NVIDIA и Synopsys объявили о расширенном стратегическом партнерстве, направленном на революцию в рабочих процессах проектирования и инженерии в различных отраслях, подкрепленном инвестициями NVIDIA в размере 2 миллиардов долларов в обыкновенные акции Synopsys.

- В октябре 2025 года Qiyunfang, дочерняя компания SiCarrier, официально представила два разработанных в стране программных продукта для автоматизации проектирования электроники (EDA) на мероприятии SEMiBAY 2025, что стало важным шагом к технологической независимости Китая в области инструментов EDA.

- В июле 2025 года Synopsys завершила приобретение Ansys в рамках сделки на сумму 35 миллиардов долларов, объединив возможности EDA и передового моделирования для укрепления своих позиций в области проектирования чипов и программного обеспечения для системной инженерии.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок программного обеспечения для автоматизации проектирования электроники будет выигрывать от растущего внедрения передовых полупроводниковых узлов и сложных архитектур чипов.

- Увеличение спроса на ИИ, высокопроизводительные вычисления и процессоры для центров обработки данных укрепит долгосрочную зависимость от платформ EDA.

- Рост использования дизайнов на основе чиплетов и передовой упаковки расширит возможности инструментов для проектирования и верификации на уровне системы.

- Автоматизация, управляемая ИИ, будет играть большую роль в повышении эффективности, точности и производительности проектирования в рабочих процессах EDA.

- Развертывание EDA на основе облачных технологий наберет обороты благодаря преимуществам масштабируемости, сотрудничества и оптимизации затрат.

- Рост автомобильной электроники, обусловленный электрическими транспортными средствами и автономными системами, увеличит спрос на решения EDA, соответствующие требованиям безопасности.

- Расширение 5G и будущих беспроводных технологий поддержит постоянный спрос на инструменты для проектирования RF и смешанных сигналов.

- Развивающиеся полупроводниковые экосистемы в Азиатско-Тихоокеанском регионе значительно поспособствуют расширению рынка.

- Поставщики будут сосредоточены на интегрированных, комплексных платформах для поддержки более быстрого вывода на рынок и повторного использования дизайна.

- Постоянное развитие навыков и автоматизация останутся критически важными для решения проблем растущей сложности проектирования и нехватки талантов.