Markedsoversigt

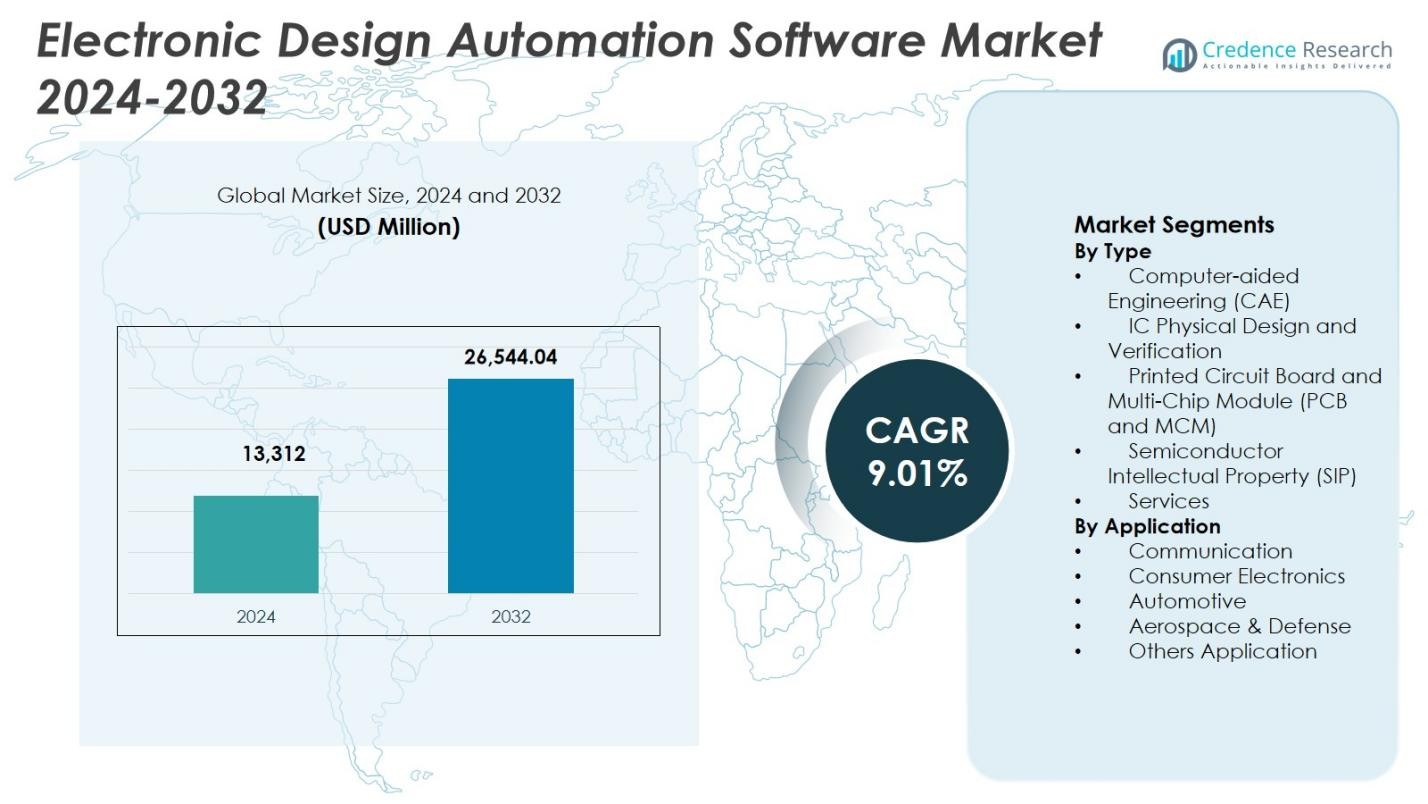

Markedet for Electronic Design Automation Software blev vurderet til USD 13.312 millioner i 2024 og forventes at nå USD 26.544,04 millioner i 2032, med en CAGR på 9,01% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for Electronic Design Automation Software 2024 |

USD 13.312 millioner |

| Electronic Design Automation Software Market, CAGR |

9,01% |

| Markedets størrelse for Electronic Design Automation Software 2032 |

USD 26.544,04 millioner |

Markedet for Electronic Design Automation Software er kendetegnet ved en stærk tilstedeværelse af etablerede teknologileverandører som Cadence Design Systems Inc., Synopsys Inc., Siemens, ANSYS Inc., Keysight Technologies Inc., SAP, Oracle Corp, Xilinx Inc., BluJay Solutions og Werner Enterprises. Disse virksomheder fokuserer på avanceret design, verifikation, simulering og systemniveau-integration løsninger for at støtte stadig mere komplekse halvlederarkitekturer. Løbende investeringer i AI-drevet automatisering, cloud-baserede designplatforme og avancerede emballeringsmuligheder styrker deres markedspositioner. Regionalt fører Nordamerika markedet for Electronic Design Automation Software med en markedsandel på 39,8%, understøttet af et robust halvlederøkosystem, høje R&D-udgifter og stærk efterspørgsel fra AI, datacentre, bilindustrielektronik og luftfartsapplikationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for Electronic Design Automation Software blev vurderet til USD 13.312 millioner i 2024 og forventes at vokse med en CAGR på 9,01% gennem prognoseperioden, understøttet af stigende halvlederkompleksitet og udvidende elektronikapplikationer.

- Stigende efterspørgsel efter avancerede halvledernoder, AI-acceleratorer, højtydende computing og bilindustrielektronik driver vedvarende adoption af løsninger fra Electronic Design Automation Software Market på tværs af design- og verifikationsarbejdsgange.

- Øget adoption af AI-drevet automatisering, cloud-baserede EDA-platforme og chiplet-baserede arkitekturer repræsenterer en nøgletrend, hvor IC fysisk design og verifikation har en segmentandel på 34,6% på grund af avancerede noders krav.

- Høje softwareomkostninger, komplekse licensmodeller og mangel på dygtige designingeniører begrænser bredere adoption, især blandt små og mellemstore virksomheder, på trods af løbende innovation fra førende EDA-leverandører.

- Nordamerika fører med en regional andel på 39,8%, efterfulgt af Asien-Stillehavsområdet med 29,4% og Europa med 24,6%, mens stærk efterspørgsel fra forbrugerelektronik står for en applikationssegmentandel på 38,2%.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter type:

Baseret på type er markedet for Electronic Design Automation Software ledet af IC Physical Design and Verification, som tegnede sig for 34,6% markedsandel i 2024. Denne dominans er drevet af stigende kompleksitet af avancerede halvledernoder, voksende adoption af 5nm og 3nm procesteknologier og stigende efterspørgsel efter designregelkontrol, timinganalyse og funktionel verifikation. Den hurtige ekspansion af AI-acceleratorer, højtydende computerechips og system-on-chip (SoC) designs fremskynder yderligere adoptionen. Løbende investeringer fra foundries og fabless virksomheder for at reducere designfejl og forkorte time-to-market styrker efterspørgslen efter fysiske design- og verifikationsløsninger.

- For eksempel støttede Cadence’s Innovus Implementation System imec i at tape en 5nm testchip ud ved hjælp af EUV litografi og selvjusterende quadruple mønstring, hvilket optimerede strøm, ydeevne og område gennem avanceret place-and-route teknologi.

Efter Anvendelse:

Baseret på anvendelse dominerede forbrugerelektronik markedet for Electronic Design Automation Software med en markedsandel på 38,2% i 2024. Væksten er drevet af højvolumenproduktion af smartphones, wearables, smarte hjem-enheder og forbundne forbrugerprodukter, der kræver kompakte, energieffektive og højtydende integrerede kredsløb. Hyppige produktopdateringscyklusser og stigende integration af AI, 5G og avancerede displayteknologier intensiverer designkompleksiteten, hvilket øger afhængigheden af EDA-værktøjer. Den stærke tilstedeværelse af fabless halvledervirksomheder og OEM’er, der fokuserer på hurtig innovation og omkostningsoptimering, understøtter yderligere den vedvarende efterspørgsel i forbrugerelektroniksegmentet.

- For eksempel leverer Synopsys EDA-værktøjer som DSO.ai til optimering af smartphone-processorer, hvilket muliggør autonom udforskning af strøm-ydeevne-område-afvejninger i komplekse SoC’er.

Vigtige Vækstdrivere

Øget Kompleksitet af Avancerede Halvlederdesigns

Markedet for Electronic Design Automation Software er stærkt drevet af den voksende kompleksitet af halvlederdesigns. Avancerede processnoder, multi-core arkitekturer og heterogen integration øger betydeligt design- og verifikationskravene. Moderne chips, der bruges i AI-acceleratorer, højtydende computere og datacentre, indeholder milliarder af transistorer, hvilket kræver præcis simulering og validering. EDA-værktøjer muliggør nøjagtig timinganalyse, strømoptimering og funktionel verifikation, hvilket hjælper producenter med at håndtere designkompleksitet. Løbende innovation inden for halvlederproduktion og stigende efterspørgsel efter højtydende, energieffektive chips opretholder en stærk afhængighed af avancerede EDA-softwareplatforme.

- For eksempel understøtter Siemens Innovator3D IC heterogen 3D IC-integration gennem hurtig gulvplanprototyping og analyse. Det letter System Technology Co-optimization for chiplet-baserede designs på ASE’s VIPack-platform, der håndterer FOCoS og TSV-teknologier til ultra-høj densitet emballage.

Hurtig Adoptering af AI, 5G og Automobil Elektronik

Den voksende anvendelse af AI, 5G og automobil elektronik er en vigtig vækstdriver for markedet for Electronic Design Automation Software. AI-arbejdsbelastninger kræver tilpassede processorarkitekturer, hvilket øger efterspørgslen efter avancerede design- og verifikationsværktøjer. Implementeringen af 5G-infrastruktur driver komplekse RF- og blandet-signal designs, mens væksten i automobil elektronik understøttes af elektriske køretøjer, ADAS og autonome kørselsteknologier. Disse applikationer kræver sikkerhedskritiske og høj-pålideligheds designs, hvilket forstærker behovet for robuste EDA-løsninger på tværs af flere industrivertikaler.

- For eksempel understøtter Keysight’s PathWave Advanced Design System (ADS) 5G ved at muliggøre 3D elektromagnetisk-kredsløbs co-simulering på multi-teknologi moduler og verificere ydeevne mod 5G modulationsstandarder.

Behov for Hurtigere Tid-til-Marked

Presset for at forkorte produktudviklingscyklusser driver markedet for Electronic Design Automation Software betydeligt. Halvleder- og elektronikproducenter står over for intens konkurrence og hyppige produktfornyelser, hvilket gør hurtig innovation essentiel. EDA-værktøjer strømliner designarbejdsgange gennem automatisering, designgenbrug og tidlig fejldetektion. Cloud-baserede EDA-platforme forbedrer samarbejde og skalerbarhed, hvilket muliggør hurtigere designiterationer. Disse kapaciteter hjælper med at reducere udviklingsomkostninger, forbedre første-gangs succesrater og fremskynde kommercialisering af avancerede elektroniske produkter.

Vigtige Tendenser og Muligheder

Adoption af AI-aktiverede EDA-platforme

AI-aktiveret designautomatisering repræsenterer en vigtig tendens i markedet for Electronic Design Automation Software. Maskinlæringsalgoritmer forbedrer placering, routing, verifikation og strømoptimering ved at lære fra store designdatasæt. Disse værktøjer reducerer manuel indgriben, forbedrer nøjagtighed og øger produktiviteten. AI-drevne indsigter tillader tidlig detektion af designfejl og ydeevneflaskehalse. Denne tendens skaber muligheder for leverandører til at differentiere tilbud med intelligent automatisering, der understøtter stadig mere komplekse og storskala halvlederdesigns.

- For eksempel leverer Siemens Solido 2-1000x hurtigere simuleringshastigheder for variationsbevidst design og verifikation. Værktøjet understøtter karakterisering og IP-validering ved hjælp af maskinlæring på store datasæt.

Udvidelse af Avanceret Emballage og Chiplet Designs

Avanceret emballage og chiplet-arkitekturer skaber stærke vækstmuligheder i markedet for Electronic Design Automation Software. Chiplet-baserede designs kræver systemniveau co-design på tværs af silicium, pakke og kort domæner. EDA-værktøjer understøtter termisk analyse, signalintegritet og interconnect-optimering for heterogen integration. Efterhånden som producenter adopterer chiplets for at forbedre ydeevne og reducere omkostninger, øges efterspørgslen efter EDA-løsninger, der håndterer tværdomæne kompleksitet. Leverandører, der tilbyder integrerede, end-to-end designkapaciteter, er godt positioneret til at drage fordel af denne tendens.

- For eksempel bruger Intel sine Foveros og EMIB avancerede pakningsteknologier til at integrere heterogene chiplets, hvilket øger efterspørgslen efter EDA-værktøjer, der understøtter 3D IC termisk analyse, signalintegritet og validering af die-to-die-forbindelse.

Vigtige Udfordringer

Høje Omkostninger ved Software og Licensmodeller

Høje anskaffelses- og licensomkostninger forbliver en central udfordring på markedet for Electronic Design Automation Software. Avancerede EDA-værktøjer involverer betydelige indledende investeringer, tilbagevendende abonnementsgebyrer og vedligeholdelsesudgifter. Disse omkostninger begrænser adoptionen blandt små og mellemstore halvlederfirmaer og startups. Komplekse licensstrukturer tilføjer også operationel byrde. Omkostningsfølsomhed på nye markeder begrænser yderligere adoptionen og fremkalder efterspørgsel efter mere fleksible prismodeller og skalerbare, cloud-baserede EDA-løsninger.

Mangel på Kvalificeret Design- og Verifikationstalent

Manglen på kvalificerede fagfolk udgør en betydelig udfordring for markedet for Electronic Design Automation Software. Avancerede EDA-platforme kræver ekspertise inden for halvlederfysik, systemarkitektur og komplekse softwarearbejdsgange. Begrænset tilgængelighed af uddannede ingeniører øger udviklingstidslinjer og omkostninger. Efterhånden som chipkompleksiteten fortsætter med at vokse, udvides kompetencekløften, hvilket lægger pres på organisationer for at investere i træning og automatisering. At adressere talentmangel forbliver essentielt for at opretholde langsigtet markedsudvidelse.

Regional Analyse

Nordamerika

Nordamerika havde en markedsandel på 39,8% i 2024 på markedet for Electronic Design Automation Software, drevet af dets stærke halvlederøkosystem og tidlig adoption af avancerede designteknologier. Regionen drager fordel af tilstedeværelsen af førende fabless chipfirmaer, integrerede enhedsproducenter og hyperscale datacenteroperatører. Høje investeringer i AI, højtydende computing og cloud-infrastruktur opretholder efterspørgslen efter avancerede EDA-værktøjer. Kontinuerlig innovation inden for bil-elektronik, rumfartssystemer og forsvarsteknologier understøtter yderligere væksten. Stærke FoU-udgifter og tæt samarbejde mellem EDA-leverandører og halvlederproducenter forstærker Nordamerikas markedslederskab.

Europa

Europa tegnede sig for en 24,6% markedsandel i 2024 på markedet for Electronic Design Automation Software, understøttet af stærk efterspørgsel fra bil-, industriel automatisering og rumfartssektorer. Regionens fokus på elektriske køretøjer, ADAS og funktionelle sikkerhedsstandarder øger afhængigheden af robuste design- og verifikationsværktøjer. Regeringsstøttede halvlederinitiativer og investeringer i avanceret fremstilling styrker lokale chipudviklingskapaciteter. Voksende adoption af Industri 4.0, IoT og smarte fremstillingsteknologier driver yderligere brugen af EDA-software. Europas vægt på kvalitet, pålidelighed og overholdelse af regler opretholder stabil efterspørgsel på tværs af flere slutbrugsindustrier.

Asien-Stillehavsområdet

Asien-Stillehavsområdet opnåede en markedsandel på 29,4% i 2024 i markedet for Electronic Design Automation Software, drevet af dets dominerende rolle inden for halvlederproduktion og elektronikproduktion. Lande som Kina, Taiwan, Sydkorea og Japan huser store støberier, OSAT-udbydere og producenter af forbrugerelektronik. Produktion i stor skala af smartphones, forbrugerenheder og netværksudstyr øger efterspørgslen efter EDA-værktøjer. Regeringsinitiativer, der støtter udvikling af indenlandske halvledere og stigende investeringer i AI-chips og bil-elektronik, styrker yderligere den regionale vækst. Asien-Stillehavsområdet forbliver den hurtigst voksende region på grund af den udvidede produktionskapacitet.

Latinamerika

Latinamerika repræsenterede en markedsandel på 3,6% i 2024 i markedet for Electronic Design Automation Software, understøttet af gradvis vækst i elektronikproduktion og bilsamling. Øget adoption af digitale teknologier, IoT-aktiverede enheder og industriel automation driver efterspørgslen efter basale og mellem-niveau EDA-løsninger. Regionale halvlederdesignaktiviteter forbliver begrænsede, men stigende interesse for lokaliseret elektronikproduktion og smarte infrastrukturprojekter skaber nye muligheder. Udvidelse af bil-elektronik og produktion af forbrugerenheder i udvalgte lande understøtter stabil vækst, selvom høje softwareomkostninger fortsat begrænser bredere adoption.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for en markedsandel på 2,6% i 2024 i markedet for Electronic Design Automation Software. Vækst understøttes af stigende investeringer i smarte byer, telekommunikationsinfrastruktur og forsvarselektronik. Regeringer i regionen fokuserer på digital transformation, udvikling af luftfart og avanceret produktion, hvilket skaber efterspørgsel efter specialiserede elektroniske designværktøjer. Halvlederdesignaktivitet er stadig på et udviklingsstadie, men stigende adoption af AI, 5G-netværk og datacentre bidrager til gradvis markedsudvidelse. Begrænset lokal ekspertise og høje omkostninger hæmmer hurtig adoption, hvilket holder væksten moderat.

Markedssegmenteringer:

Efter type

- Computerstøttet ingeniørarbejde (CAE)

- IC fysisk design og verifikation

- Printet kredsløbskort og multi-chip modul (PCB og MCM)

- Halvleder intellektuel ejendom (SIP)

- Tjenester

Efter anvendelse

- Kommunikation

- Forbrugerelektronik

- Automotive

- Luftfart & Forsvar

- Andre anvendelser

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for Electronic Design Automation Software formes af nøgleaktører som Cadence Design Systems Inc., Synopsys Inc., Siemens, ANSYS Inc., Keysight Technologies Inc., SAP, Oracle Corp, Xilinx Inc., BluJay Solutions og Werner Enterprises. Markedsstrukturen afspejler høje adgangsbarrierer på grund af komplekse teknologikrav, lange udviklingscyklusser og stærk kundeloyalitet. Ledende leverandører fokuserer på at udvide end-to-end designplatforme, der dækker simulering, verifikation, fysisk design og systemniveauanalyse for at imødekomme voksende chipkompleksitet. Strategiske prioriteter inkluderer integration af AI-drevet automatisering, cloud-aktiverede implementeringsmodeller og støtte til avanceret pakning og chiplet-arkitekturer. Virksomheder investerer også kraftigt i F&U, partnerskaber med foundries og OEM’er samt økosystemudvikling for at styrke værktøjsinteroperabilitet. Kontinuerlig forbedring af skalerbarhed, nøjagtighed og produktivitet forbliver central, da kunderne kræver hurtigere designcyklusser, højere førstegangssuccesrater og overholdelse af udviklende præstations- og pålidelighedsstandarder.

Nøglespilleranalyse

Seneste Udviklinger

- I december 2025 annoncerede NVIDIA og Synopsys et udvidet strategisk partnerskab med det formål at revolutionere design- og ingeniørarbejdsgange på tværs af industrier, understøttet af en $2 milliarder NVIDIA-investering i Synopsys’ almindelige aktier.

- I oktober 2025 lancerede Qiyunfang, et datterselskab af SiCarrier, officielt to indenlandsk udviklede Electronic Design Automation (EDA) softwareprodukter ved SEMiBAY 2025-begivenheden, hvilket markerer et stort skridt mod Kinas teknologiske uafhængighed i EDA-værktøjer.

- I juli 2025 afsluttede Synopsys sin overtagelse af Ansys i en $35 milliarder aftale, der kombinerer EDA og avancerede simuleringskapaciteter for at styrke sin position inden for chipdesign og systemingeniørsoftware.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiver

- Markedet for elektronisk designautomationssoftware vil drage fordel af stigende adoption af avancerede halvledernoder og komplekse chiparkitekturer.

- Øget efterspørgsel efter AI, højtydende computing og datacenterprocessorer vil styrke den langsigtede afhængighed af EDA-platforme.

- Voksende brug af chiplet-baserede designs og avanceret pakning vil udvide anvendelsesområdet for systemniveau design- og verificeringsværktøjer.

- AI-drevet automatisering vil spille en større rolle i at forbedre design effektivitet, nøjagtighed og produktivitet på tværs af EDA-arbejdsgange.

- Cloud-baseret EDA-implementering vil få momentum på grund af fordele ved skalerbarhed, samarbejde og omkostningsoptimering.

- Vækst i bil-elektronik, drevet af elbiler og autonome systemer, vil øge efterspørgslen efter sikkerhedskompatible EDA-løsninger.

- Udvidelse af 5G og fremtidige trådløse teknologier vil understøtte fortsat efterspørgsel efter RF- og mixed-signal designværktøjer.

- Fremvoksende halvlederøkosystemer i Asien-Stillehavsområdet vil bidrage væsentligt til markedsudvidelsen.

- Leverandører vil fokusere på integrerede, end-to-end platforme for at understøtte hurtigere time-to-market og designgenbrug.

- Løbende kompetenceudvikling og automatisering vil forblive kritisk for at imødegå voksende designkompleksitet og talentmangel.