Marktübersicht

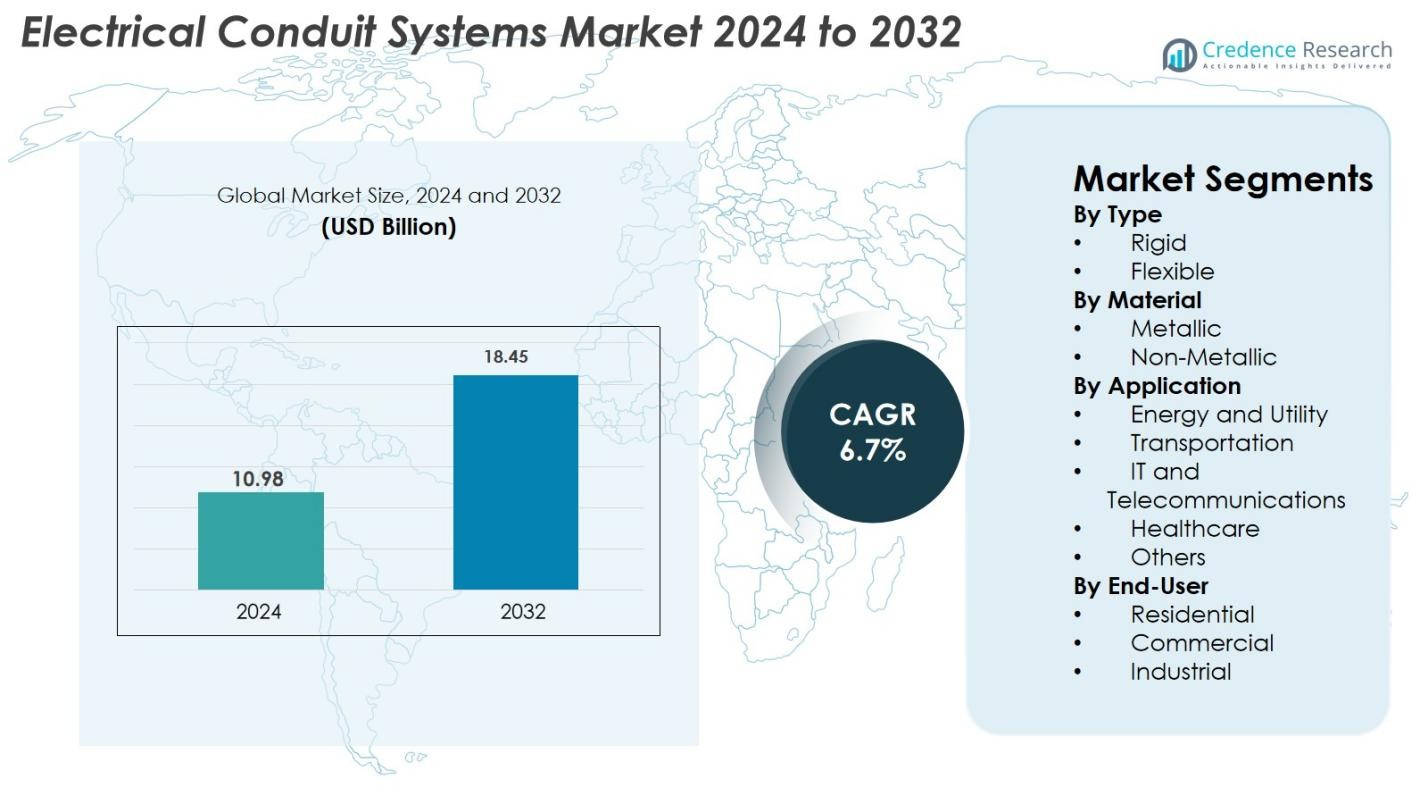

Der Markt für elektrische Leitungssysteme wurde im Jahr 2024 auf 10,98 Milliarden USD geschätzt und wird voraussichtlich bis 2032 18,45 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,7% während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für elektrische Leitungssysteme 2024 |

USD 10,98 Milliarden |

| Markt für elektrische Leitungssysteme, CAGR |

6,7% |

| Marktgröße für elektrische Leitungssysteme 2032 |

USD 18,45 Milliarden |

Der Markt für elektrische Leitungssysteme zeichnet sich durch eine vielfältige Gruppe von führenden Akteuren aus, darunter Atkore International Holdings Inc., ABB Ltd., Schneider Electric SE, Legrand S.A., Hubbell Incorporated, Aliaxis Group S.A., Thomas & Betts Corporation, Calpipe Industries Inc., Champion Fiberglass Inc. und Dura-Line Holdings Inc., die jeweils ihre Portfolios mit fortschrittlichen metallischen und nichtmetallischen Leitungslösungen erweitern. Nordamerika dominierte den globalen Markt im Jahr 2024 mit einem Anteil von 34,8%, angetrieben durch anhaltende Investitionen in die kommerzielle Infrastruktur, Smart-Grid-Modernisierungen und strenge elektrische Sicherheitsstandards. Europa folgte mit starker Nachfrage aus Projekten zur industriellen Automatisierung und Elektrifizierung des Transports, während der asiatisch-pazifische Raum ein schnelles Wachstum zeigte, das durch Urbanisierung und den Ausbau von Telekommunikationsnetzen befeuert wurde.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für elektrische Leitungssysteme erreichte 2024 10,98 Milliarden USD und wird mit einer CAGR von 6,7% wachsen, um bis 2032 18,45 Milliarden USD zu erreichen.

- Starkes Marktwachstum wird durch die schnelle Modernisierung der Infrastruktur, Aufrüstungen des Energienetzes und strengere elektrische Sicherheitsvorschriften angetrieben, was die Nachfrage nach starren und flexiblen Leitungssystemen steigert.

- Die zunehmende Akzeptanz von nichtmetallischen Leitungen, die Integration intelligenter Gebäude und IoT-fähige Überwachungslösungen definieren wichtige Trends, verstärkt durch wachsende Investitionen in Telekommunikations- und Versorgungsnetze.

- Große Akteure wie Atkore, ABB, Schneider Electric, Legrand, Hubbell und Dura-Line verbessern ihre Portfolios durch korrosionsbeständige Innovationen und strategische globale Expansion, um ihre Marktpräsenz zu stärken.

- Der asiatisch-pazifische Raum führt mit einem Marktanteil von 38,5%, gefolgt von Nordamerika mit 27,4%; Starre Leitungen dominierten mit einem Anteil von 54,2%, während metallische Materialien aufgrund ihrer überlegenen Haltbarkeit und Compliance in Energie- und Versorgungsanwendungen 2024 einen Anteil von 57,1% ausmachten.

Marktsegmentierungsanalyse

Marktsegmentierungsanalyse

Nach Typ

Starrrohr dominierte den Markt für elektrische Leitungssysteme im Jahr 2024 mit einem Anteil von 61,4%, angetrieben durch seine überlegene mechanische Festigkeit, Feuerbeständigkeit und Eignung für industrielle und hochbelastbare kommerzielle Installationen. Seine Fähigkeit, Verkabelungen in rauen Umgebungen zu schützen, einschließlich schwerer Fertigungszonen, Öl- und Gasstandorten sowie Infrastrukturprojekten, fördert weiterhin seine Akzeptanz. Flexibles Rohr wächst stetig aufgrund der steigenden Nachfrage in Sanierungsprojekten, intelligenten Gebäudeinstallationen und Anwendungen, die Biegsamkeit erfordern. Der Trend zur Automatisierung, komplexen Verkabelungsstrukturen und platzbeschränkten Einrichtungen beschleunigt die Nachfrage nach flexiblen Varianten weiter.

- Zum Beispiel werden starre Stahl- und Aluminiumrohre häufig in Industrieanlagen und Versorgungsinfrastrukturen eingesetzt, da sie einen hohen Aufprallschutz bieten und strenge Sicherheitsstandards für mechanischen und Brandschutz erfüllen.

Nach Material

Metallische Leitungen machten den größten Anteil mit 58,7% im Jahr 2024 aus, unterstützt durch ihre Haltbarkeit, korrosionsbeständigen Eigenschaften und die Einhaltung strenger Sicherheitsstandards in Versorgungsunternehmen, Industrieanlagen und großen Gewerbegebäuden. Ihre Fähigkeit, hohen Temperaturen und physikalischen Einwirkungen standzuhalten, macht sie zur bevorzugten Wahl für kritische Stromverteilungsanwendungen. Nichtmetallische Leitungen expandieren schnell aufgrund ihres leichten Designs, ihrer Kosteneffizienz und der einfachen Installation. Wachstum im Wohnungsbau, bei Telekommunikationsverkabelungen und in Umgebungen, die minimale elektromagnetische Interferenzen erfordern, treibt die breitere Akzeptanz von PVC- und HDPE-Leitungssystemen voran.

- Zum Beispiel werden metallische Leitungen ausgiebig in Industrie- und Versorgungssektoren eingesetzt, wo Feuerbeständigkeit und mechanische Robustheit erforderlich sind, um eine unterbrechungsfreie Stromversorgung und Systemintegrität unter rauen Bedingungen sicherzustellen.

Nach Anwendung

Energie und Versorgung entwickelten sich mit einem Anteil von 32,5% im Jahr 2024 zum führenden Anwendungssegment, angetrieben durch die Modernisierung der Netzinfrastruktur, den Ausbau von Projekten für erneuerbare Energien und Investitionen in Hochspannungstransmission. Die Verkehrsinfrastruktur, einschließlich Schienen, Autobahnen und Flughäfen, trägt ebenfalls erheblich zum Marktwachstum bei, mit steigender Elektrifizierung und intelligenten Mobilitätssystemen. Die Nachfrage im IT- und Telekommunikationsbereich beschleunigt sich weiterhin aufgrund des Ausbaus von Rechenzentren und Glasfaserinstallationen. Gesundheitseinrichtungen und andere kommerzielle Einrichtungen übernehmen zunehmend Leitungssysteme, um die Einhaltung von Sicherheitsvorschriften, unterbrechungsfreie Stromversorgung und strukturierte Verkabelungsanforderungen in fortschrittlichen Gebäudeumgebungen zu unterstützen.

Wichtige Wachstumstreiber

Steigende Modernisierung der Infrastruktur und städtische Expansion

Wachsende Investitionen in die Modernisierung der Infrastruktur, intelligente Städte und den gewerblichen Bau beschleunigen die Nachfrage nach elektrischen Leitungssystemen weltweit erheblich. Regierungen und private Entwickler priorisieren elektrische Sicherheit, leistungsstarken Leitungsschutz und langfristige Haltbarkeit in neuen Gebäuden, was starke Einsatzmöglichkeiten für sowohl starre als auch flexible Leitungen schafft. Die rasche Urbanisierung im asiatisch-pazifischen Raum, zusammen mit strengen Sicherheitsvorschriften wie feuerbeständigen und korrosionssicheren Installationen, stärkt die Produktaufnahme weiter. Modernisierungen von Versorgungsnetzen, U-Bahn-Erweiterungen und groß angelegte Industrieprojekte steigern die Nutzung von Leitungen aufgrund ihrer Fähigkeit, schwere Lastbedingungen zu unterstützen. Darüber hinaus führt die Renovierung alternder elektrischer Netzwerke in Nordamerika und Europa zu wiederkehrendem Ersatzbedarf, was das Wachstum der Infrastruktur insgesamt zu einem primären Marktkatalysator macht.

- Zum Beispiel fördert die rasche Urbanisierung in der asiatisch-pazifischen Region, gepaart mit strengen Sicherheitsvorschriften, die feuerbeständige und korrosionssichere Elektroinstallationen erfordern, die Einführung von Leitungssystemen in großen Versorgungs- und Infrastrukturprojekten.

Steigender Fokus auf elektrische Sicherheit, Zuverlässigkeit und Einhaltung von Vorschriften

Das steigende Bewusstsein für elektrische Gefahren, Brandschutzbedenken und Überspannungsschutz treibt die Einführung von konstruierten Leitungslösungen voran, die verbesserte mechanische Festigkeit und Isolierung bieten. Branchen wie Fertigung, Energie, Gesundheitswesen und Rechenzentren implementieren zunehmend Leitungen, um einen unterbrechungsfreien Stromfluss und die Einhaltung von regulatorischen Standards wie NFPA-, IEC- und NEC-Richtlinien zu gewährleisten. Metallische und nichtmetallische Leitungen helfen, Risiken im Zusammenhang mit Feuchtigkeit, Korrosion und elektromagnetischen Störungen zu minimieren und unterstützen eine sicherere Kabelverlegung in rauen oder sensiblen Umgebungen. Da Unternehmen ihre Betriebsabläufe digitalisieren und die Automatisierung ausweiten, wird der Bedarf an zuverlässigem Leitungsschutz kritisch, was Endnutzer zu hochwertigen Leitungen mit überlegener thermischer, chemischer und Schlagfestigkeit drängt.

- Zum Beispiel werden metallische und nichtmetallische Leitungen häufig eingesetzt, um Risiken durch Feuchtigkeit, Korrosion und elektromagnetische Störungen zu reduzieren, was eine sicherere Kabelverlegung in rauen Industriegebieten und sensiblen Umgebungen wie Gesundheitswesen und Rechenzentren ermöglicht.

Erweiterung der erneuerbaren Energien, Versorgungsunternehmen und industriellen Automatisierung

Die rasche Expansion von Solar-, Wind- und Netzmodernisierungsprojekten erhöht die Nachfrage nach Leitungen, die für Außenbereiche, hohe Temperaturen und vibrationsanfällige Umgebungen ausgelegt sind. Erneuerbare Anlagen erfordern ein robustes Kabelmanagement für Steuerungssysteme, Verbindungen und Umspannwerke, wobei metallische Leitungen aufgrund ihrer Stärke und Erdungsfähigkeiten dominieren. Die steigende Automatisierung in der Fertigung erhöht weiter den Bedarf an sicheren, flexiblen Kabelwegen zur Unterstützung von Robotern, Sensoren und Prozesskontrollsystemen. Versorgungsunternehmen setzen Leitungen umfassend bei Übertragungs-Upgrades, unterirdischen Verkabelungen und Erweiterungen von Verteilungsnetzen ein. Da Investitionen in saubere Energie weltweit beschleunigt werden und Industrien die digitale Transformation verfolgen, profitieren elektrische Leitungssysteme von kontinuierlichen Installationen in missionskritischen Operationen.

Wichtige Trends & Chancen

Verschiebung hin zu nichtmetallischen, leichten und korrosionsbeständigen Leitungen

Ein bedeutender Branchentrend ist die zunehmende Einführung von nichtmetallischen Kabelkanälen, die durch ihr geringes Gewicht, die einfache Installation, Kosteneffizienz und korrosionsfreie Leistung angetrieben wird. PVC-, HDPE- und Glasfaserkabelkanäle gewinnen in Versorgungsunternehmen, Telekommunikationsnetzen und Wohnanwendungen an Bedeutung, da sie die Installationszeit verkürzen und gleichzeitig starken mechanischen Schutz bieten. Fortschritte bei flammhemmenden Materialien und UV-stabilisierten Polymeren erweitern ihre Eignung für den Einsatz im Freien und in industriellen Umgebungen. Hersteller entwickeln zunehmend flexible nichtmetallische Kabelkanäle, um komplexe Leitungsführungen in der Automatisierung und Robotik zu unterstützen. Dieser Wandel bietet Chancen für Innovationen bei Verbundkabelkanälen, verstärkten Polymeren und Hybridsystemen, die verbesserte Sicherheit und Leistung bieten.

- Zum Beispiel haben Fortschritte bei flammhemmenden Materialien und UV-stabilisierten Polymeren die Verwendung von nichtmetallischen Kabelkanälen in Außen- und anspruchsvollen Industrieumgebungen erweitert und die Haltbarkeit und Sicherheit unter rauen Bedingungen verbessert.

Wachsende Chancen im Bereich der unterirdischen Verkabelung, Rechenzentren und 5G-Infrastruktur

Die weltweite Expansion von unterirdischen Stromnetzen, Hyperscale-Rechenzentren und 5G-Telekommunikationsausbau schafft erhebliche Installationsmöglichkeiten für Kabelkanäle. Unterirdische Verkabelung erfordert Kabelkanäle, die Stoßfestigkeit, Feuchtigkeitsschutz und langfristige Haltbarkeit bieten, was die Nachfrage nach sowohl HDPE- als auch starren metallischen Typen antreibt. Rechenzentren sind stark auf ausgeklügelte Kabelmanagementsysteme angewiesen, um eine unterbrechungsfreie Strom- und Netzwerkverbindung sicherzustellen, was hochwertige Kabelkanallösungen fördert. Gleichzeitig erfordern 5G-Turm-Installationen und der Ausbau von Glasfasern Kabelkanäle, die eine hochbandbreite, latenzarme Kommunikationsinfrastruktur unterstützen. Diese aufstrebenden Sektoren erschließen weiterhin wertvolle Wachstumspotenziale für Kabelkanalhersteller und -lieferanten.

- Zum Beispiel sind Hyperscale-Rechenzentren stark auf fortschrittliche Kabelmanagementsysteme angewiesen, was den Bedarf an hochwertigen Kabelkanallösungen erhöht, um in komplexen Infrastrukturen eine unterbrechungsfreie Strom- und Netzwerkverbindung aufrechtzuerhalten.

Wichtige Herausforderungen

Volatilität der Rohstoffpreise beeinflusst die Produktionskosten

Schwankungen der Preise wichtiger Rohstoffe wie Stahl, Aluminium, PVC und HDPE beeinflussen direkt die Produktionskosten von elektrischen Kabelkanalsystemen. Plötzliche Preiserhöhungen steigern die Herstellungskosten, drücken die Margen und zwingen Unternehmen, Preisstrategien anzupassen, was die Akzeptanz bei kostenempfindlichen Nutzern verringern kann. Störungen in der Lieferkette, geopolitische Spannungen und Schwankungen der Energiekosten erhöhen den Druck auf die Materialbeschaffung weiter. Kleinere Hersteller stehen vor größeren Herausforderungen bei der Bewältigung der Volatilität, was die Marktstabilität beeinträchtigt. Wettbewerbsfähige Preise bei gleichzeitiger Sicherstellung der Produktqualität zu halten, bleibt schwierig und macht die Abhängigkeit von Rohstoffen zu einer anhaltenden Herausforderung für die Branche.

Strenge regulatorische Standards und Installationskomplexität

Der Markt steht vor Herausforderungen aufgrund sich entwickelnder Sicherheitsstandards, Zertifizierungsanforderungen und komplexer Installationsrichtlinien, die regional stark variieren. Die Einhaltung von NEC-, IEC- und länderspezifischen Vorschriften erfordert kontinuierliche Produktneugestaltung, Tests und Zertifizierungen, was die betriebliche Komplexität für Hersteller erhöht. Die Installation in industriellen und Versorgungsumgebungen erfordert oft qualifizierte Arbeitskräfte, was die Projektkosten erhöht und potenzielle Verzögerungen verursacht. Bei Großprojekten kann eine unsachgemäße Installation oder das Fehlen geschulter Techniker die Systemleistung beeinträchtigen oder gegen regulatorische Vorschriften verstoßen. Diese strengen Anforderungen schaffen betriebliche Hürden, erhöhen aber auch den Bedarf an fortschrittlichen, standardisierten Leitungslösungen.

Regionale Analyse

Nordamerika

Nordamerika hielt im Jahr 2024 einen bedeutenden 29,4% Anteil am Markt für elektrische Leitungssysteme, angetrieben durch starke Infrastrukturmodernisierungsprogramme und hohe Akzeptanz fortschrittlicher Standards für Kabelschutz. Die USA führen die regionale Nachfrage aufgrund der raschen Expansion von Rechenzentren, erneuerbaren Energieinstallationen und kommerziellen Gebäuderenovierungen im Einklang mit den NEC-Sicherheitsvorgaben an. Die Region profitiert auch von etablierten Herstellern, die metallische und nichtmetallische Leitungslösungen anbieten, die auf industrielle, Versorgungs- und Transportanwendungen zugeschnitten sind. Zunehmende Investitionen in intelligente Stromnetze, strenge Brandschutzvorschriften und steigende Infrastruktur für EV-Ladestationen stärken die langfristige Nachfrage in ganz Nordamerika.

Europa

Europa erfasste 25,1% des Marktes im Jahr 2024, unterstützt durch strenge Gebäudesicherheitsvorschriften, schnelle städtische Neuentwicklung und wachsende Renovierungsaktivitäten in kommerziellen und industriellen Einrichtungen. Länder wie Deutschland, das Vereinigte Königreich und Frankreich bilden wichtige Nachfragezentren aufgrund der starken Durchsetzung von EN-Standards für Kabelmanagement und feuerfeste Leitungsinstallationen. Der Übergang zu energieeffizienten Gebäuden und der Ausbau der Infrastruktur für erneuerbare Energien fördern die Marktnachfrage weiter. Gleichzeitig unterstützen Digitalisierungsinitiativen, einschließlich intelligenter Fabriken und Elektrifizierung des Transports, die breitere Einführung sowohl starrer als auch flexibler Leitungssysteme, die für leistungsstarke Umgebungen in ganz Europa geeignet sind.

Asien-Pazifik

Der Asien-Pazifik-Raum dominierte den Markt für elektrische Leitungssysteme mit einem 36,8% Anteil im Jahr 2024 und ist die am schnellsten wachsende Region, angetrieben durch umfangreiche Bautätigkeiten, industrielle Expansion und von der Regierung geführte Infrastruktur-Megaprojekte. China, Indien, Japan und die südostasiatischen Länder sind wichtige Beitragszahler, da sie Stromverteilungsnetze, Transportkorridore und Fertigungsanlagen aufrüsten. Starkes Wachstum im Wohn- und Gewerbebau beschleunigt weiter die Einführung kosteneffizienter nichtmetallischer Leitungen. Steigende Investitionen in Telekommunikation, Rechenzentren und die Entwicklung intelligenter Städte erhöhen auch die Nachfrage nach flexiblen Leitungssystemen, die für hochdichte Kabelverlegung und verbesserte Betriebssicherheit entwickelt wurden.

Lateinamerika

Lateinamerika machte im Jahr 2024 5,7 % des globalen Marktes aus, unterstützt durch stetige Expansion in den Bereichen Versorgung, Öl- und Gasprojekte sowie kommerzieller Bau in Brasilien, Mexiko und Argentinien. Der zunehmende Fokus auf die Verbesserung der elektrischen Sicherheitsstandards und die Reduzierung von Systemausfällen treibt den Ersatz veralteter Verkabelungssysteme durch moderne Leitungslösungen voran. Die Region profitiert auch von der Erweiterung von Produktionsstätten und Transportupgrades, die langlebige metallische Leitungen mit überlegener mechanischer Festigkeit erfordern. Obwohl wirtschaftliche Schwankungen eine Herausforderung bleiben, steigern steigende private Investitionen in die Infrastruktur die Chancen für langfristiges Marktwachstum.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hielt im Jahr 2024 einen Marktanteil von 3,0 %, hauptsächlich angetrieben durch groß angelegte Infrastrukturentwicklungen, Modernisierung der Stromnetze und schnelle Urbanisierung in den VAE, Saudi-Arabien und Südafrika. Hohe Nachfrage nach korrosionsbeständigen und hitzebeständigen Leitungssystemen unterstützt Installationen in den Bereichen Öl & Gas, Versorgung und Industrieumgebungen. Investitionen in intelligente Städte, Gewerbeimmobilien und neue Transportkorridore fördern die Marktexpansion weiter. Die zunehmende Einführung von Projekten für erneuerbare Energien, insbesondere Solarfarmen, erhöht den Bedarf an robusten Leitungssystemen, die in der Lage sind, Verkabelungen unter rauen klimatischen Bedingungen zu schützen.

Marktsegmentierungen

Nach Typ

Nach Material

- Metallisch

- Nicht-Metallisch

Nach Anwendung

- Energie und Versorgung

- Transport

- IT und Telekommunikation

- Gesundheitswesen

- Andere

Nach Endverbraucher

- Wohngebäude

- Gewerblich

- Industriell

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Der Markt für elektrische Leitungssysteme zeichnet sich durch eine vielfältige Mischung globaler Hersteller aus, die ihre Portfolios durch Innovation, Produktdiversifizierung und erweiterte Vertriebsnetze ausbauen. Führende Unternehmen wie Atkore International Holdings Inc., ABB Ltd., Schneider Electric SE, Legrand S.A., Hubbell Incorporated, Thomas & Betts Corporation, Aliaxis Group S.A., Calpipe Industries Inc., Champion Fiberglass Inc. und Dura-Line Holdings Inc. investieren aktiv in fortschrittliche Leitungsmaterialien, korrosionsbeständige Designs und intelligente, infrastrukturfähige Lösungen. Unternehmen legen zunehmend Wert auf feuerbeständige, UV-beständige und schlagfeste Leitungsangebote, die den strengen Sicherheitsstandards in den Bereichen Versorgungsunternehmen, Transport, industrielle Automatisierung und kommerzieller Bau entsprechen. Strategische Initiativen umfassen Akquisitionen, Kapazitätserweiterungen und regionale Marktdurchdringung, um die Produktverfügbarkeit und die Einhaltung von Vorschriften zu stärken. Die steigende Nachfrage nach nichtmetallischen, leichten und flexiblen Leitungslösungen treibt Unternehmen dazu an, F&E-Bemühungen zu beschleunigen, die energieeffiziente Installationen und vereinfachte Wartung unterstützen. Da die Modernisierung der Infrastruktur intensiviert wird, konzentrieren sich die Akteure darauf, langfristige Partnerschaften mit Auftragnehmern, EPC-Unternehmen und Netzmodernisierern zu bilden, um nachhaltiges Wachstum zu sichern.

Analyse der Hauptakteure

- Dura-Line Holdings Inc.

- Hubbell Incorporated

- Champion Fiberglass Inc.

- Legrand S.A.

- ABB Ltd.

- Calpipe Industries Inc.

- Thomas & Betts Corporation

- Aliaxis Group S.A.

- Schneider Electric SE

- Atkore International Holdings Inc.

Neueste Entwicklungen

- Im Dezember 2024 erwarb ABB Solutions Industry & Building (SIB), um sein Portfolio an hochwertigen Kabelschutz- und leitungsbezogenen Produkten für industrielle und gefährliche Umgebungen zu erweitern.

- Im September 2024 erwarb Legrand Australian Plastic Profiles (APP), einen führenden Hersteller von PVC-Leitungen in Australien, um seine Position im regionalen Markt für Leitungssysteme zu stärken.

- Im Juli 2023 brachte Franklin Electric Co. Inc. sein Cable Tight wasserdichtes elektrisches Leitungssystem auf den Markt, das für anspruchsvolle unterirdische Umgebungen und präzise Installationsanforderungen entwickelt wurde.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Material, Anwendung, Endverbraucher und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach sichereren und zuverlässigeren Verkabelungsinfrastrukturen wird die Installation fortschrittlicher Leitungssysteme in verschiedenen Branchen weiter beschleunigen.

- Das Wachstum von Smart Grids und Modernisierungsprojekten im Versorgungsbereich wird die langfristige Einführung von leistungsstarken metallischen und nichtmetallischen Leitungen vorantreiben.

- Flexible Leitungssysteme werden an Bedeutung gewinnen, da die Industrie einfache Installation, Nachrüstung und Anpassungsfähigkeit priorisiert.

- Der steigende Bau von Gewerbe- und Wohngebäuden wird das stetige Wachstum des Leitungsverbrauchs aufrechterhalten.

- IT- und Telekommunikationsnetzwerk-Upgrades werden eine anhaltende Nachfrage nach spezialisierten Leitungen für die Unterstützung von Hochgeschwindigkeits-Datenübertragungen schaffen.

- Regionale Elektrifizierungsinitiativen in Entwicklungsländern werden die Marktdurchdringung erheblich steigern.

- Die Integration von feuer- und korrosionsbeständigen Materialien wird die nächste Welle der Produktinnovation prägen.

- Nachhaltigkeitsziele werden die Verwendung von recycelbaren und emissionsarmen Leitungsmaterialien fördern.

- Hersteller werden Automatisierungs- und digitale Überwachungsfunktionen erkunden, um die Installationsgenauigkeit und die Lebenszyklusleistung zu verbessern.

- Strategische Fusionen, Partnerschaften und Werkserweiterungen werden die globalen Lieferfähigkeiten und die Wettbewerbsfähigkeit des Marktes stärken.