نظرة عامة على السوق

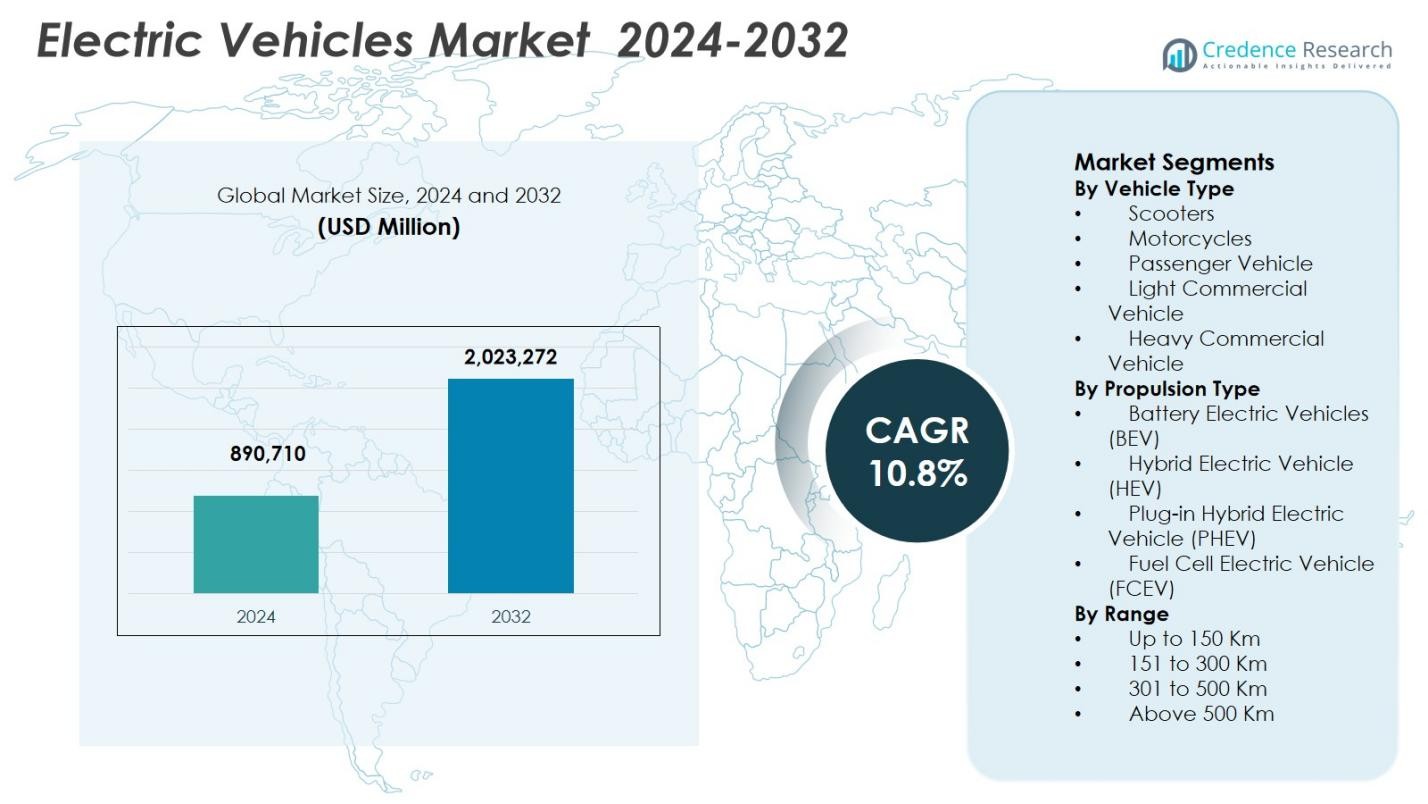

تم تقييم حجم سوق المركبات الكهربائية بمبلغ 890,710 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2,023,272 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 10.8% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق المركبات الكهربائية 2024 |

890,710 مليون دولار أمريكي |

| سوق المركبات الكهربائية، معدل النمو السنوي المركب |

10.8% |

| حجم سوق المركبات الكهربائية 2032 |

2,023,272 مليون دولار أمريكي |

يتم دفع سوق المركبات الكهربائية من خلال المشاركة القوية من كبار صانعي السيارات مثل تسلا، مجموعة فولكس فاجن، شركة تويوتا موتور، مجموعة هيونداي موتور، بي واي دي أوتو، مجموعة مرسيدس-بنز، تاتا موتورز، مجموعة رينو، جنرال موتورز، ومجموعة بي إم دبليو، الذين يواصلون توسيع مجموعات النماذج الكهربائية عبر القطاعات الركابية والتجارية. يركز هؤلاء اللاعبون على ابتكار البطاريات، كهربة المنصات، ودمج البرمجيات لتحسين المدى، الأداء، وكفاءة التكلفة. تقود منطقة آسيا والمحيط الهادئ السوق بحصة 36.8%، مدعومة بقدرة إنتاج كبيرة النطاق، دعم سياسي قوي، واعتماد عالي للمركبات الكهربائية ذات العجلتين والمركبات الركابية، خاصة في الصين والهند. تليها أوروبا وأمريكا الشمالية، مدفوعة بمعايير الانبعاثات الصارمة، بنية تحتية متقدمة للشحن، وزيادة الطلب الاستهلاكي على حلول التنقل المستدامة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق المركبات الكهربائية بمبلغ 890,710 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 10.8% حتى عام 2032، مدعوماً بتسارع الكهربة عبر النقل الركابي والتجاري.

- يتم دفع النمو في سوق المركبات الكهربائية من خلال اللوائح الصارمة للانبعاثات، الحوافز الحكومية، توسع البنية التحتية للشحن، والتقدم السريع في تكنولوجيا البطاريات التي تحسن المدى، السلامة، وكفاءة التكلفة.

- اتجاه رئيسي في سوق المركبات الكهربائية هو هيمنة المركبات الكهربائية التي تعمل بالبطاريات بحصة 71.8%، إلى جانب زيادة اعتماد المركبات المعرفة بالبرمجيات، التقنيات المتصلة، وكهربة الأساطيل عبر الخدمات اللوجستية وخدمات التنقل.

- يواجه سوق المركبات الكهربائية قيوداً من التكاليف المرتفعة للمركبات في البداية، تقلبات أسعار المواد الخام، واعتماديات سلسلة التوريد، التي تستمر في التأثير على القدرة على تحمل التكاليف وقابلية التوسع في الإنتاج في الاقتصادات الناشئة.

- إقليمياً، تقود منطقة آسيا والمحيط الهادئ بحصة 36.8%، تليها أوروبا بحصة 31.9% وأمريكا الشمالية بحصة 27.6%، بينما يهيمن قطاع المركبات الركابية بحصة 62.4%، مما يعكس اعتماد المستهلك القوي واستعداد البنية التحتية.

تحليل تجزئة السوق:

تحليل تجزئة السوق:

حسب نوع المركبة:

حسب نوع المركبة، هيمن قطاع المركبات الركابية على سوق المركبات الكهربائية بحصة سوقية بلغت 62.4% في عام 2024. يُعزى هذا التفوق إلى زيادة تبني المستهلكين للسيارات الكهربائية للتنقل اليومي، والحوافز الحكومية المواتية، وتوسيع البنية التحتية للشحن، والإطلاق السريع للنماذج عبر الفئات الجماهيرية والفاخرة. يستمر صانعو السيارات في الاستثمار بكثافة في تحسين مدى القيادة، وميزات السلامة، والتقنيات المتصلة، مما يعزز ثقة المستهلكين. يدعم النمو في التحضر، وزيادة الدخل المتاح، وتشديد اللوائح الخاصة بالانبعاثات الطلب على المركبات الكهربائية الركابية، بينما تضيف برامج كهربة الأساطيل المتوسعة حجمًا إضافيًا لهذا القطاع المهيمن.

- على سبيل المثال، تتضمن سيارة BYD Atto 3 نظام ADAS مع التحكم التكيفي في السرعة، ومساعدة الحفاظ على المسار، وتحذير من الاصطدام الأمامي لقيادة حضرية أكثر أمانًا. شاشة تعمل باللمس قابلة للدوران وكاميرا بزاوية 360 درجة تعزز الاتصال والرؤية.

حسب نوع الدفع:

حسب نوع الدفع، استحوذت المركبات الكهربائية التي تعمل بالبطاريات (BEV) على أكبر حصة بنسبة 71.8% من سوق المركبات الكهربائية في عام 2024. يُدعم هيمنة BEV بانعدام الانبعاثات من العادم، وانخفاض التكلفة الإجمالية للملكية، والدعم القوي من السياسات مثل إعانات الشراء والمزايا الضريبية. تعزز التطورات المستمرة في كثافة الطاقة لبطاريات الليثيوم أيون، وانخفاض تكاليف البطاريات، وتقنيات الشحن السريع من قابلية تحمل تكلفة المركبات واستخدامها. تركيز الشركات المصنعة على منصات BEV المخصصة والاستثمارات الكبيرة في مصانع البطاريات العملاقة يعزز تبني BEV عبر فئات المركبات الركابية والتجارية عالميًا.

- على سبيل المثال، قامت BYD بتسويق بطارية Blade (كيمياء LFP)، التي أظهرت استقرارًا حراريًا محسنًا في اختبارات اختراق المسامير وأتاحت عمر دورة أطول بدون الكوبالت، مما يدعم الكفاءة في التكلفة والسلامة.

حسب المدى:

حسب المدى، قاد قطاع 301 إلى 500 كم سوق المركبات الكهربائية بحصة 44.6% في عام 2024. يوازن هذا النطاق بين القدرة على تحمل التكاليف وحجم البطارية واحتياجات القيادة العملية، مما يجعله مناسبًا للاستخدام الحضري وبين المدن. تسمح التحسينات في كفاءة البطارية وأنظمة إدارة الطاقة للمصنعين بتقديم مدى ممتد دون تصعيد كبير في التكلفة. يفضل المستهلكون بشكل متزايد المركبات التي تقدم تقليل القلق من المدى، بينما يفضل مشغلو الأساطيل هذا القطاع لتكاليف التشغيل المتوقعة ومرونة الشحن، مما يدفع الطلب المستمر عبر أسواق المركبات الكهربائية المتقدمة والناشئة.

محركات النمو الرئيسية

السياسات الحكومية والدعم التنظيمي

تدفع السياسات الحكومية القوية والأطر التنظيمية بشكل كبير النمو في سوق المركبات الكهربائية. تسرع التفويضات التي تستهدف تقليل انبعاثات الكربون، ومعايير اقتصاد الوقود، وخطط التخلص التدريجي من محركات الاحتراق الداخلي من تبني المركبات الكهربائية. تحسن الحوافز المالية مثل إعانات الشراء، والإعفاءات الضريبية، وتخفيض رسوم التسجيل من القدرة على تحمل التكاليف للمستهلكين والأساطيل. تدعم الاستثمارات العامة في البنية التحتية للشحن والنظم البيئية لتصنيع البطاريات توسع السوق بشكل أكبر. يشجع التوافق السياسي المستمر عبر المستويات الوطنية والإقليمية الاستثمارات طويلة الأجل من قبل صانعي السيارات ومزودي التكنولوجيا، مما يعزز من اختراق المركبات الكهربائية المستدام.

- على سبيل المثال، تقدم تيلانجانا إعفاء بنسبة 100% من رسوم التسجيل وضريبة الطرق لجميع فئات المركبات الكهربائية (الدراجات النارية الخاصة والتجارية، السيارات الرباعية، إلخ) حتى 31 ديسمبر 2026.

التطورات في تكنولوجيا البطاريات

تعتبر التحسينات المستمرة في تكنولوجيا البطاريات محرك نمو رئيسي في سوق المركبات الكهربائية. تزيد الكثافة العالية للطاقة، والقدرة على الشحن السريع، وعمر البطارية الممتد من أداء السيارة وراحة المستخدم. تقلل انخفاض تكاليف بطاريات الليثيوم أيون من أسعار المركبات الإجمالية، مما يحسن الوصول إلى السوق الشامل. تعزز الابتكارات في البطاريات الصلبة، وأنظمة إدارة البطاريات، وتقنيات التحكم الحراري من السلامة والموثوقية. تدعم هذه التطورات التبني الأوسع عبر القطاعات الخاصة والتجارية بينما تمكن الشركات المصنعة من تقديم نماذج كهربائية ذات مدى أطول وتنافسية في التكلفة.

- على سبيل المثال، تحقق بطارية CATL من الجيل الثاني Shenxing LFP معدل شحن ذروة 12C بقوة 1.3 ميجاوات، مما يوفر مدى 520 كم في 5 دقائق مع تقديم مدى إجمالي يصل إلى 800 كم.

توسيع البنية التحتية للشحن

يدعم التوسع السريع في البنية التحتية للشحن العامة والخاصة نمو سوق المركبات الكهربائية بشكل قوي. يقلل الانتشار المتزايد لمحطات الشحن السريع على طول الطرق السريعة والمراكز الحضرية والمراكز التجارية من قلق المدى ويحسن استخدام المركبات. تشجع تركيبات الشحن في أماكن العمل والمساكن على استخدام المركبات الكهربائية يوميًا. تتعاون المرافق والحكومات والمستثمرون الخاصون بنشاط لتوسيع شبكات الشحن ودمج مصادر الطاقة المتجددة. يعزز تحسين الوصول إلى الشحن ثقة المستهلك مباشرة ويدعم زيادة تبني المركبات الكهربائية في المناطق الحضرية وشبه الحضرية.

الاتجاهات والفرص الرئيسية

كهرباء المركبات التجارية والأساطيل

تمثل كهرباء المركبات التجارية والأساطيل اتجاهًا رئيسيًا وفرصة في سوق المركبات الكهربائية. يتبنى مقدمو الخدمات اللوجستية ومنصات النقل العاملة ومشغلو النقل العام بشكل متزايد الحافلات الكهربائية والشاحنات الصغيرة ومركبات التوصيل لتقليل تكاليف التشغيل والانبعاثات. تفضل المسارات المتوقعة والشحن المركزي كهربة الأساطيل. تسرع التزامات الاستدامة للشركات وتشديد لوائح الانبعاثات من هذا التحول. يخلق هذا الاتجاه فرصًا لمصنعي المعدات الأصلية لتقديم نماذج مركبات كهربائية محسنة للأساطيل، وحلول شحن، وخدمات إدارة الطاقة.

- على سبيل المثال، قالت شركة فولفو للشاحنات إنها باعت أكثر من 5000 شاحنة كهربائية في جميع أنحاء العالم (عبر مجموعة شاحناتها الكهربائية)، مما يبرز التبني المتزايد في النقل الإقليمي، والتوزيع الحضري، ودورات العمل البلدية حيث يمكن التحكم في وقت التشغيل وتخطيط المسار.

تكامل البرمجيات المتقدمة والاتصال

يمثل تكامل تقنيات البرمجيات المتقدمة والاتصال فرصة ناشئة في سوق المركبات الكهربائية. تمكن المركبات المعرفة بالبرمجيات من التحديثات عبر الهواء، والصيانة التنبؤية، وتحسين الطاقة. تحسن الميزات المتصلة كفاءة القيادة، ومراقبة البطارية، وتجربة المستخدم. يميز صانعو السيارات عروضهم بشكل متزايد من خلال المنصات الرقمية، والأنظمة الجاهزة للقيادة الذاتية، وإدارة المركبات المدفوعة بالذكاء الاصطناعي. يدعم هذا الاتجاه نماذج الإيرادات المتكررة ويعزز التفاعل طويل الأمد مع العملاء بينما يحسن الأداء العام للمركبة والسلامة.

- على سبيل المثال، تقوم تنبيهات OnStar Proactive من جنرال موتورز في طرازات مثل شيفروليه إكوينوكس وسيلفرادو بمراقبة مكونات مثل محرك التشغيل، ومضخة الوقود، والبطارية بجهد 12 فولت للكشف عن أي شذوذ.

التحديات الرئيسية

التكاليف الأولية العالية ومخاوف القدرة على تحمل التكاليف

تظل التكاليف الأولية العالية تحديًا حاسمًا في سوق المركبات الكهربائية. على الرغم من انخفاض أسعار البطاريات، فإن المركبات الكهربائية غالبًا ما تحمل تكاليف شراء أولية أعلى مقارنة بالمركبات التقليدية. يؤثر الوصول المحدود إلى الإعانات في بعض المناطق وتقلب أسعار المواد الخام على القدرة على تحمل التكاليف. تؤدي حساسية الأسعار بين المستهلكين، خاصة في الأسواق الناشئة، إلى تباطؤ التبني. يجب على المصنعين تحقيق التوازن بين خفض التكاليف وتحسين الأداء لتوسيع الانتشار عبر القطاعات الحساسة للأسعار.

قيود سلسلة التوريد والاعتماد على المواد الخام

تشكل قيود سلسلة التوريد تحديًا كبيرًا لسوق المركبات الكهربائية. يعتمد المصنعون على المواد الخام الأساسية مثل الليثيوم والكوبالت والنيكل، مما يعرضهم لتقلبات الأسعار والمخاطر الجيوسياسية. تؤثر القدرة المحدودة على التعدين والاختناقات في المعالجة على جداول إنتاج البطاريات. يمكن أن تؤدي اضطرابات التوريد إلى تأخير إطلاق المركبات وتؤثر على الربحية. يتطلب معالجة هذا التحدي استراتيجيات تنويع المصادر، ومبادرات إعادة التدوير، والاستثمارات في كيميائيات البطاريات البديلة لضمان استقرار الإمدادات على المدى الطويل.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على 27.6% من سوق المركبات الكهربائية في عام 2024، مدفوعة بدعم سياسي قوي، ووعي عالي لدى المستهلكين، وتوسع سريع في البنية التحتية للشحن. تقود الولايات المتحدة التبني الإقليمي بفضل الاعتمادات الضريبية الفيدرالية، والتفويضات الصفرية للانبعاثات على مستوى الولايات، والاستثمارات الكبيرة في تصنيع البطاريات المحلية. يواصل صانعو السيارات توسيع المركبات الكهربائية للركاب، والشاحنات الصغيرة، والأساطيل التجارية، مما يدعم نمو الحجم. يعزز الاختراق العالي للتقنيات المتقدمة، والقوة الشرائية القوية، وزيادة كهربة الأساطيل التجارية من مكانة أمريكا الشمالية كمنطقة رئيسية لتوليد الإيرادات.

أوروبا

استحوذت أوروبا على 31.9% من سوق المركبات الكهربائية في عام 2024، مدعومة بتنظيمات صارمة للانبعاثات وأهداف طموحة لإزالة الكربون. تدفع دول مثل ألمانيا، وفرنسا، والمملكة المتحدة، ومنطقة الشمال التبني من خلال حوافز الشراء، والمناطق منخفضة الانبعاثات، وشبكات الشحن العامة الواسعة. تفضيل المستهلكين القوي للتنقل المستدام والتسريع السريع لكهربة السيارات الركابية يدعم النمو الإقليمي. يركز صانعو السيارات الأوروبيون على كهربة المنصات وتوطين البطاريات، بينما يوسعون ممرات الشحن عبر الطرق السريعة والمناطق الحضرية لتلبية الطلب على المركبات الكهربائية الخاصة والتجارية.

آسيا والمحيط الهادئ

هيمنت منطقة آسيا والمحيط الهادئ على سوق المركبات الكهربائية بحصة 36.8% في عام 2024، بقيادة الصين واليابان وكوريا الجنوبية والهند. تظل الصين المحرك الرئيسي للنمو بفضل الإنتاج الواسع النطاق للمركبات الكهربائية، والإعانات الحكومية القوية، ونشر البنية التحتية للشحن على نطاق واسع. يعزز التبني العالي للمركبات الكهربائية ذات العجلتين والمركبات الكهربائية الركابية ذات الأسعار المعقولة بشكل كبير من الأحجام. تسرع التحضر السريع، وارتفاع تكاليف الوقود، وتوسيع القدرات التصنيعية المحلية من نمو السوق. يعزز توطين سلاسل توريد البطاريات المدعوم من الحكومة من قيادة منطقة آسيا والمحيط الهادئ في قطاعات المركبات الكهربائية الركابية والتجارية.

أمريكا اللاتينية

حصلت أمريكا اللاتينية على حصة 2.1% من سوق المركبات الكهربائية في عام 2024، مما يعكس تبنيًا مبكرًا في جميع أنحاء المنطقة. تقود البرازيل والمكسيك وشيلي النمو من خلال برامج تجريبية لتكهرب النقل العام والأساطيل الحضرية. تشجع ارتفاع أسعار الوقود وزيادة الوعي البيئي على التبني التدريجي للمركبات الكهربائية. تحسن المبادرات الحكومية التي تدعم الحافلات الكهربائية وتطوير البنية التحتية للشحن من ظروف السوق. على الرغم من أن فجوات البنية التحتية وحساسية التكلفة لا تزال تحديات، إلا أن الاستثمارات المتزايدة ومواءمة السياسات تضع أمريكا اللاتينية للتوسع المستدام في سوق المركبات الكهربائية على المدى الطويل.

الشرق الأوسط وأفريقيا

حصلت منطقة الشرق الأوسط وأفريقيا على حصة 1.6% من سوق المركبات الكهربائية في عام 2024، مدفوعة بمبادرات الاستدامة واستراتيجيات التنويع في بعض الدول. تقود الإمارات العربية المتحدة والمملكة العربية السعودية التبني الإقليمي من خلال برامج التنقل الذكية، واستثمارات البنية التحتية للشحن، وأهداف الطاقة النظيفة. في أفريقيا، يبقى التبني محدودًا ولكن الحافلات الكهربائية والعجلات الثنائية تكتسب زخماً في المناطق الحضرية. تدعم الأسواق ذات الدخل المرتفع الطلب على المركبات الكهربائية الفاخرة، بينما تحسن المشاريع الحكومية التجريبية تدريجياً الوعي والبنية التحتية، مما يدعم النمو التدريجي للسوق في جميع أنحاء المنطقة.

تقسيمات السوق:

حسب نوع المركبة

- الدراجات البخارية

- الدراجات النارية

- المركبات الركابية

- المركبات التجارية الخفيفة

- المركبات التجارية الثقيلة

حسب نوع الدفع

- المركبات الكهربائية بالبطارية (BEV)

- المركبات الكهربائية الهجينة (HEV)

- المركبات الكهربائية الهجينة القابلة للشحن (PHEV)

- المركبات الكهربائية بخلايا الوقود (FCEV)

حسب المدى

- حتى 150 كم

- من 151 إلى 300 كم

- من 301 إلى 500 كم

- أكثر من 500 كم

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

تحليل المشهد التنافسي لسوق المركبات الكهربائية يبرز الابتكار المكثف، وتوسيع القدرات، والتموضع الاستراتيجي بين اللاعبين الرائدين بما في ذلك تسلا، مجموعة فولكس فاجن، شركة تويوتا موتور، مجموعة هيونداي موتور، بي واي دي أوتو، مجموعة مرسيدس بنز، تاتا موتورز، مجموعة رينو، جنرال موتورز، ومجموعة بي إم دبليو. يركز المشاركون في السوق على توسيع محافظ النماذج الكهربائية عبر القطاعات الركابية والتجارية مع الاستثمار بكثافة في تكنولوجيا البطاريات، والمنصات البرمجية، وأنظمة الشحن. يساعد توحيد المنصات وتوطين تصنيع البطاريات الشركات على تقليل التكاليف وتحسين مرونة سلسلة التوريد. تدعم الشراكات الاستراتيجية مع موردي البطاريات، وشركات التكنولوجيا، ومزودي الطاقة تطوير المنتجات بشكل أسرع وطرح البنية التحتية. كما يركز صانعو السيارات على التكامل الرأسي، وقدرات البرمجيات عبر الهواء، وميزات مساعدة السائق المتقدمة لتعزيز التمايز. يدفع التنافس القوي دورات الابتكار السريعة، وإطلاق النماذج المتكرر، والتحسينات المستمرة في المدى، والأداء، والقدرة على تحمل التكاليف، مما يشكل ديناميات السوق على المدى الطويل.

تحليل اللاعبين الرئيسيين

- مجموعة هيونداي موتور

- تسلا

- تاتا موتورز

- مجموعة رينو

- مجموعة فولكس فاجن

- أولا إليكتريك

- مجموعة مرسيدس-بنز

- فينفاست

- شركة تي في إس موتور

- شركة تويوتا موتور

التطورات الأخيرة

- في ديسمبر 2025، بدأت أولا إليكتريك في تسليم المركبات بكميات كبيرة باستخدام تقنية خلايا بهارات 4,680، مما يمثل إنجازًا كبيرًا في طرح عروض الشركة للمركبات الكهربائية.

- في ديسمبر 2025، شكلت شركة فورد موتور ومجموعة رينو شراكة استراتيجية لتطوير مركبتين كهربائيتين جديدتين تحملان علامة فورد التجارية على منصة أمبير الخاصة برينو، مع توقع وصول النماذج الأولى إلى صالات العرض بحلول عام 2028.

- في ديسمبر 2025، وافقت بيركبوكس على الاستحواذ على لوفإلكتريك، وهي مزود لحلول التضحية بالرواتب وشحن المركبات الكهربائية، لتوسيع عروضها في مجال التنقل الكهربائي.

- في ديسمبر 2025، تعاونت نيسان مع مزود الطاقة بود لتقديم خدمة اشتراك في شحن المركبات الكهربائية المنزلية بتكاليف مبدئية مخفضة لمشتري المركبات الكهربائية، مما يعزز نظام ملكية المركبات الكهربائية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المركبة، نوع الدفع، المدى والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستتسارع وتيرة اعتماد المركبات الكهربائية مع استمرار الحكومات في تشديد اللوائح المتعلقة بالانبعاثات والتخلص التدريجي من مركبات محركات الاحتراق الداخلي.

- ستتقدم تكنولوجيا البطاريات بشكل أكبر، مما يتيح مدى قيادة أطول، وشحن أسرع، وأداء أمان محسّن.

- سيتم توسيع نشر البنية التحتية للشحن بسرعة عبر الشبكات الحضرية، والطرق السريعة، والمناطق الريفية، مما يقلل من قلق المدى.

- ستكتسب المركبات الكهربائية اختراقًا أقوى في الأساطيل التجارية، والخدمات اللوجستية، وتطبيقات النقل العام.

- ستتحسن القدرة التنافسية في التكلفة مع المركبات التقليدية مع انخفاض أسعار البطاريات وزيادة مقاييس التصنيع.

- ستعزز المركبات المعرفة بالبرمجيات تحسين الأداء، والاتصال، وترقيات الميزات عبر الهواء.

- ستعزز توطين تصنيع البطاريات والمركبات مرونة سلسلة التوريد والاكتفاء الذاتي الإقليمي.

- سيزداد الطلب الاستهلاكي على نماذج كهربائية متنوعة عبر الدراجات النارية، والسيارات الركاب، والمركبات التجارية.

- سيدعم دمج الطاقة المتجددة مع شبكات الشحن أنظمة التنقل الكهربائي المستدامة.

- ستشكل التعاونات الاستراتيجية بين شركات صناعة السيارات، ومزودي التكنولوجيا، وشركات الطاقة نمو السوق على المدى الطويل.