Marknadsöversikt

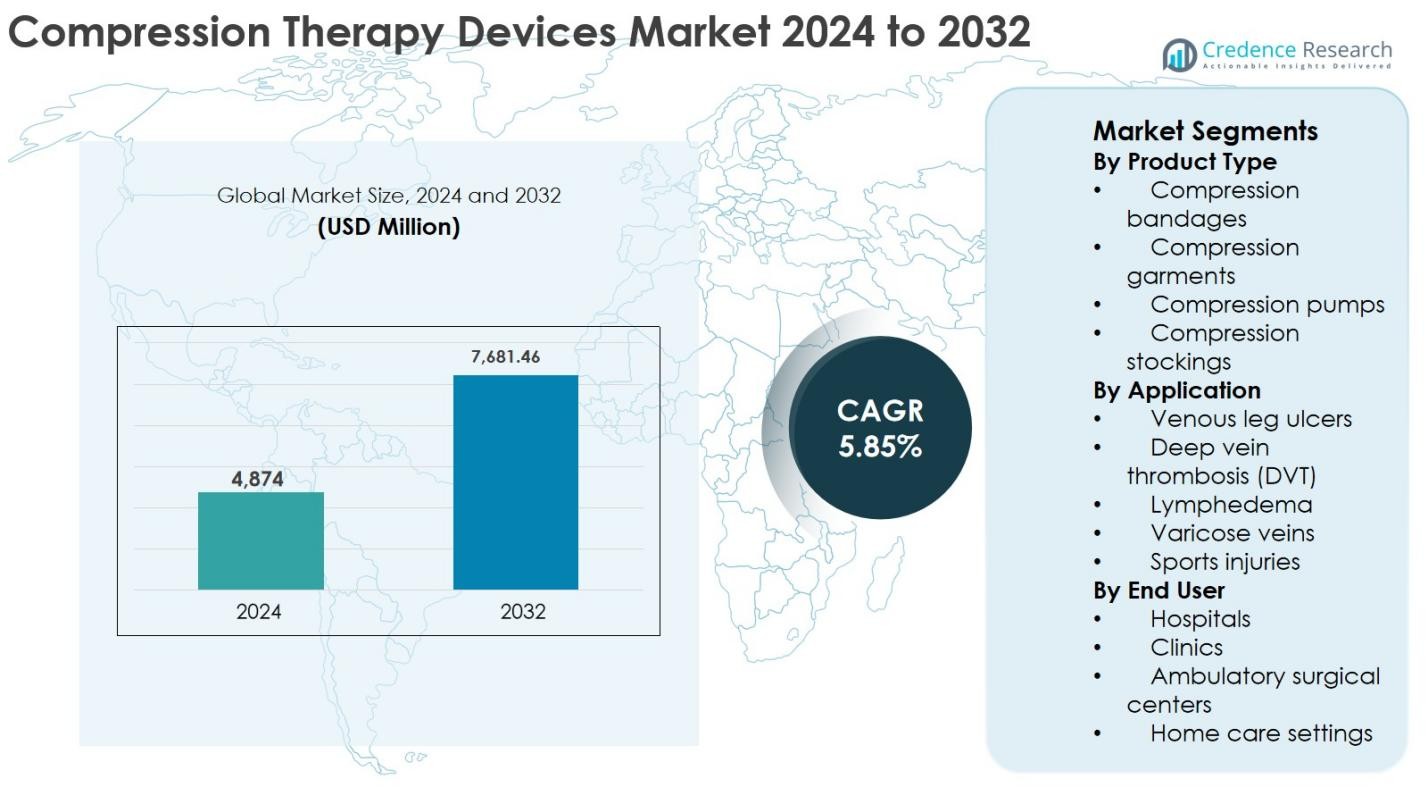

Marknaden för kompressionsterapi-enheter värderades till 4 874 miljoner USD år 2024 och förväntas nå 7 681,46 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,85 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för kompressionsterapi-enheter 2024 |

4 874 miljoner USD |

| Marknad för kompressionsterapi-enheter, CAGR |

5,85% |

| Marknadsstorlek för kompressionsterapi-enheter 2032 |

7 681,46 miljoner USD |

Marknaden för kompressionsterapi-enheter leds av etablerade tillverkare som Mölnlycke Health Care AB, 3M, Essity Aktiebolag (BSN Medical), Cardinal Health, Arjo, Enovis (DJO Global), medi GmbH & Co. KG, Lohmann & Rauscher, Avanos Medical och AIROS Medical, som tillsammans driver innovation inom kläder, strumpor och pneumatiska kompressionssystem. Nordamerika förblir den ledande regionen och står för 39 % av den globala marknadsandelen år 2024, stödd av starka ersättningsramar, hög sjukdomsmedvetenhet och avancerad hälsoinfrastruktur. Europa följer med en andel på 31 %, drivet av en åldrande befolkning och utbredd användning av kompressionsterapi för kroniska venösa sjukdomar. Asien och Stillahavsområdet har en andel på 21 % och visar den snabbaste tillväxten, stödd av ökad tillgång till vård och ökande förekomst av kärlsjukdomar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för kompressionsterapi-enheter värderades till 4 874 miljoner USD år 2024 och förväntas nå 7 681,46 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,85 % under prognosperioden.

- Marknadstillväxten drivs av den ökande förekomsten av kronisk venös insufficiens, lymfödem och djup ventrombos, tillsammans med ökad användning av hem-baserade kompressionsterapilösningar för långsiktig sjukdomshantering.

- Kompressionsstrumpor dominerade produktsegmentet med en marknadsandel på 38 % år 2024, stödd av användarvänlighet, bred tillgänglighet och starka kliniska rekommendationer, medan smarta och bärbara kompressionspumpar representerar en viktig framväxande trend.

- Ledande aktörer som Mölnlycke Health Care AB, 3M, Essity (BSN Medical), Cardinal Health och Enovis fokuserar på produktinnovation, portföljexpansion och distributionspartnerskap för att stärka marknadsnärvaron.

- Nordamerika ledde marknaden med en andel på 39 % år 2024, följt av Europa med 31 % och Asien och Stillahavsområdet med 21 %, med tillväxt begränsad av efterlevnadsutmaningar och ersättningsvariabilitet i framväxande regioner.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter produkttyp

Segmentet efter produkttyp på marknaden för kompressionsterapiapparater leds av kompressionsstrumpor, som stod för 38% av marknadsandelen år 2024. Deras dominans drivs av utbredd användning vid kroniska venösa sjukdomar, enkel användning, tillgänglighet i flera tryckklasser och stark lämplighet för långvarig och hem-baserad terapi. Kompressionspumpar följer, stödda av ökande användning vid hantering av lymfödem och återhämtning efter operation. Tillväxten inom detta segment drivs ytterligare av ökad medvetenhet om förebyggande vaskulär vård, en växande äldre befolkning och kontinuerlig produktinnovation med fokus på komfort och följsamhet.

- Till exempel erbjuder Sigvaris Group graderade medicinska kompressionsstrumpor i flera kompressionsnivåer (15–20 mmHg upp till 40–50 mmHg) som ofta förskrivs vid kronisk venös insufficiens och post-trombotiskt syndrom.

Efter applikation

Inom segmentet efter applikation framträdde venösa bensår som den dominerande undersegmentet, med 34% av marknadsandelen för kompressionsterapiapparater år 2024. Detta ledarskap tillskrivs den höga globala förekomsten av kronisk venös insufficiens och den bevisade kliniska effektiviteten av kompressionsterapi för att förbättra läkningsresultat och minska återfallsfrekvenser. Lymfödem och DVT bidrar också betydligt, stödda av ökande postoperativa komplikationer och cancerrelaterade lymfatiska störningar. Marknadstillväxten drivs av ökande diagnoshastigheter, förbättrade kliniska riktlinjer och bredare ersättningsskydd för kompressionsbaserade behandlingar.

- Till exempel rapporterar kliniska studier som citeras i 3M:s riktlinjer för Coban 2 Layer Compression System förbättrad läkning av venösa bensår när hållbar kompression appliceras jämfört med inaktiva förband.

Efter slutanvändare

Segmentet efter slutanvändare domineras främst av sjukhus, som stod för 41% av marknadsandelen år 2024. Sjukhus leder på grund av högt patientinflöde för vaskulära sjukdomar, tillgång till avancerade kompressionssystem och större läkarpreferens för övervakad terapistart. Hemvårdsmiljöer upplever dock snabb tillväxt, drivet av skiftet mot öppenvård, ökande användning av bärbara kompressionsprodukter och kostnadsfördelar. Utbyggnaden av ambulatoriska kirurgiska centra och kliniker stöder ytterligare efterfrågan, eftersom minimalt invasiva procedurer alltmer kräver kompressionshantering efter behandling.

Viktiga tillväxtdrivare

Ökande förekomst av kroniska venösa och lymfatiska störningar

Marknaden för kompressionsterapiapparater drivs starkt av den ökande globala bördan av kronisk venös insufficiens, venösa bensår, lymfödem och djup ventrombos. Åldrande befolkningar, stillasittande livsstilar, fetma och långvarigt stående eller sittande i samband med moderna yrken har avsevärt ökat förekomsten av vaskulära störningar. Kompressionsterapi förblir en kliniskt rekommenderad förstahandsbehandling på grund av dess bevisade effektivitet i att förbättra venöst återflöde, minska ödem och påskynda sårläkning. Det ökande antalet kirurgiska ingrepp och cancerbehandlingar har ytterligare ökat risken för postoperativt och sekundärt lymfödem, vilket ökar efterfrågan på kompressionsanordningar över sjukhus och hemvårdsmiljöer. Ökad sjukdomsmedvetenhet och tidigare diagnos, stödd av förbättrade screeningprotokoll, fortsätter att stärka den långsiktiga efterfrågan på kompressionsbaserade terapeutiska lösningar.

- Till exempel inkluderar Essitys JOBST-portfölj medicinska kompressionsstrumpor och plagg som är specifikt utformade för kronisk venös sjukdom och lymfödem, med produktinformation som betonar minskning av ödem, symtomlindring och stöd för långsiktig förebyggande av sår.

Skifte mot hemvårdsbaserad och förebyggande hälsovård

Det ökande fokuset på hemvårdsbaserad hälsovård är en stor tillväxtdrivare för marknaden för kompressionsterapi-enheter. Hälso- och sjukvårdssystem världen över prioriterar kostnadseffektiva behandlingsmodeller som minskar sjukhusvistelser och möjliggör patientens egenvård. Kompressionsstrumpor, plagg och bärbara kompressionspumpar ordineras i allt högre grad för långvarig användning i hemmet, särskilt för äldre patienter och de med kroniska kärlsjukdomar. Teknologiska framsteg har förbättrat enheternas bärbarhet, användarvänlighet och komfort, vilket förbättrar patientens följsamhet. Ökande sjukvårdsutgifter, i kombination med gynnsam ersättning för hemvård på utvecklade marknader, påskyndar adoptionen. Förebyggande användning av kompressionsterapi bland högriskpopulationer, inklusive gravida kvinnor, idrottare och personer med stillasittande livsstil, stödjer ytterligare en hållbar marknadsexpansion.

- Till exempel är Tactile Medicals Flexitouch Plus-system specifikt utformat för hemvårdsbehandling av lymfödem och kronisk venös insufficiens, med företaget som hänvisar till verkliga data som visar minskad extremitetsvolym och färre episoder av cellulit vid regelbunden användning i hemmet.

Teknologiska framsteg och produktinnovation

Kontinuerlig innovation inom kompressionsterapiteknologier är en viktig drivkraft för marknadstillväxt. Tillverkare introducerar avancerade material som förbättrar andningsförmåga, hållbarhet och trycknoggrannhet, vilket förbättrar terapeutiska resultat och användarkomfort. Smarta kompressionsenheter integrerade med sensorer, digitala kontroller och mobilapplikationer vinner mark genom att möjliggöra personlig terapi och fjärrövervakning. Innovationer inom intermittenta pneumatiska kompressionssystem har förbättrat behandlingseffektiviteten för lymfödem och postoperativ återhämtning. Dessutom ökar utökade produktanpassningsalternativ, inklusive justerbara trycknivåer och anatomiskt anpassade designer, adoptionen över olika patientpopulationer. Dessa framsteg stödjer bredare kliniskt godkännande och hjälper tillverkare att särskilja produkter i en konkurrensutsatt marknadsmiljö.

Viktiga trender och möjligheter

Integration av smarta och uppkopplade kompressionsenheter

Integrationen av smarta teknologier utgör en betydande trend och tillväxtmöjlighet på marknaden för kompressionsterapi-enheter. Uppkopplade kompressionspumpar och plagg utrustade med sensorer, Bluetooth-anslutning och mobilapplikationer möjliggör realtidsövervakning av trycknivåer och patientens följsamhet. Dessa funktioner stödjer personliga behandlingsplaner och tillåter vårdgivare att spåra terapiens effektivitet på distans. Uppkomsten av telehälsoplattformar har påskyndat efterfrågan på digitalt aktiverade enheter som stämmer överens med modeller för fjärrpatienthantering. Tillverkare som investerar i datadrivna lösningar får en konkurrensfördel genom att förbättra kliniska resultat och minska terapiens bristande följsamhet. Denna trend öppnar möjligheter för partnerskap mellan medicintekniska företag och digitala hälsovårdsleverantörer.

- Till exempel inkluderar Breg’s VPulse-system funktioner för övervakning av efterlevnad och datainsamling som gör det möjligt för kliniker att granska patientanvändningsdata och stödja efterlevnad i postoperativ kompressionsterapi.

Expansion på framväxande marknader och outnyttjade patientgrupper

Framväxande ekonomier representerar en stark tillväxtmöjlighet för marknaden för kompressionsterapi-enheter på grund av förbättrad hälsoinfrastruktur och ökad medvetenhet om kärlsjukdomar. Den ökande förekomsten av diabetes, fetma och postoperativa komplikationer i Asien-Stillahavsområdet, Latinamerika och Mellanöstern driver efterfrågan på kompressionsbaserade behandlingar. Statliga investeringar i modernisering av hälso- och sjukvård och expansion av privata sjukhus förbättrar tillgången till avancerade medicintekniska produkter. Dessutom ökar växande medelklass och stigande disponibla inkomster överkomligheten för kompressionsplagg och pumpar. Marknadsaktörer som fokuserar på kostnadseffektiva produktlinjer och lokaliserade distributionsstrategier kan avsevärt expandera sin närvaro i dessa högväxtregioner.

- Till exempel har företag som Tactile Medical och AIROS Medical lyft fram internationella expansionsstrategier, inklusive distributionspartnerskap utanför Nordamerika, för att nå patienter med lymfödem och kronisk venös insufficiens i underbetjänade regioner.

Viktiga utmaningar

Patientefterlevnad och komfortrelaterade begränsningar

Patientefterlevnad förblir en stor utmaning på marknaden för kompressionsterapi-enheter, särskilt för långsiktiga behandlingsregimer. Många patienter upplever obehag, värmebevarande, svårigheter att bära plagg eller felaktig passform, vilket kan minska efterlevnaden av föreskriven terapi. Felaktig användning eller inkonsekvent bärande påverkar behandlingseffektiviteten avsevärt, vilket leder till suboptimala kliniska resultat. Äldre patienter och personer med begränsad rörlighet har ofta svårt att ta på och av kompressionsplagg utan hjälp. Trots framsteg inom materialteknologi är det komplext att balansera terapeutiskt tryck med komfort. Att hantera dessa problem kräver kontinuerliga designförbättringar, patientutbildningsinitiativ och klinikers engagemang för att säkerställa korrekt val och användning av enheter.

Kostnadsbegränsningar och variation i ersättning

Höga enhetskostnader och inkonsekventa ersättningspolicyer utgör en betydande utmaning för marknaden för kompressionsterapi-enheter. Avancerade kompressionspumpar och smarta enheter kan vara dyra, vilket begränsar adoptionen på kostnadskänsliga marknader och bland oförsäkrade patientpopulationer. Ersättningsskydd varierar kraftigt mellan regioner och hälso- och sjukvårdssystem, vilket ofta begränsar tillgången till premiumprodukter. I utvecklingsekonomier förblir egenfinansierade sjukvårdskostnader höga, vilket minskar överkomligheten för långsiktig kompressionsterapi. Dessutom begränsar begränsad ersättning för förebyggande användning ytterligare marknadspenetrationen. Tillverkare måste fokusera på prissättningsstrategier, evidensbaserad klinisk validering och engagemang med betalare för att övervinna finansiella hinder och förbättra marknadstillgängligheten.

Regional analys

Nordamerika

Nordamerika dominerade marknaden för kompressionsterapi-enheter med en marknadsandel på 39% år 2024, stödd av en hög förekomst av kroniska venösa sjukdomar, avancerad hälsoinfrastruktur och starka ersättningsramar. USA driver den regionala tillväxten tack vare den utbredda användningen av kompressionsstrumpor och pneumatiska pumpar på sjukhus och i hemsjukvård. Ökad medvetenhet om förebyggande kärlvård, ökande kirurgiska volymer och snabb användning av tekniskt avancerade och smarta kompressionsenheter stärker ytterligare efterfrågan. Närvaron av ledande tillverkare, starka kliniska riktlinjer och gynnsam försäkringsskydd fortsätter att stödja en fortsatt marknadsledarskap i hela regionen.

Europa

Europa stod för 31% av marknadsandelen för kompressionsterapi-enheter år 2024, drivet av en åldrande befolkning och en hög förekomst av venösa bensår och lymfödem. Länder som Tyskland, Storbritannien och Frankrike är viktiga bidragsgivare tack vare väletablerade hälsosystem och stark läkarpreferens för kompressionsbaserade terapier. Omfattande ersättningsstöd, växande antagande av hemsjukvård och ökat fokus på kronisk sårhantering understödjer marknadstillväxten. Dessutom fortsätter närvaron av stora tillverkare av kompressionsplagg och ökande medvetenhetsprogram inom offentliga hälsosystem att driva regional efterfrågan.

Asien och Stillahavsområdet

Asien och Stillahavsområdet hade 21% av marknadsandelen för kompressionsterapi-enheter år 2024 och representerar den snabbast växande regionala marknaden. Tillväxten drivs av ökande hälso- och sjukvårdsutgifter, expanderande sjukhusinfrastruktur och ökande förekomst av diabetes och kärlsjukdomar. Länder som Kina, Japan och Indien upplever en växande användning av kompressionsterapi på grund av förbättrade diagnoshastigheter och expanderande medicinsk turism. Ökad medvetenhet om hantering av lymfödem, tillsammans med en växande åldrande befolkning, accelererar efterfrågan. Expanderande privata vårdinrättningar och förbättrad tillgång till prisvärda kompressionsprodukter stöder ytterligare stark regional tillväxt.

Latinamerika

Latinamerika fångade 6% av marknadsandelen för kompressionsterapi-enheter år 2024, stödd av förbättrad hälsoinfrastruktur och ökande medvetenhet om venösa och lymfatiska sjukdomar. Brasilien och Mexiko är de primära marknaderna, drivna av ökande sjukhusinvesteringar och expanderande tillgång till specialiserade kärlbehandlingar. Tillväxten stöds ytterligare av ökande kirurgiska ingrepp och gradvis antagande av hemsjukvårdsbaserade kompressionsterapier. Dock modererar kostnadskänslighet och ersättningsbegränsningar marknadsexpansionen. Pågående hälso- och sjukvårdsreformer och ökande penetration av privata vårdgivare förväntas gradvis förbättra tillgången och driva framtida tillväxt.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för 3% av marknadsandelen för kompressionsterapi-enheter år 2024. Marknadstillväxten drivs av ökande förekomst av fetma, diabetes och postoperativa komplikationer, särskilt i Gulfstaterna. Expanderande hälsoinfrastruktur, ökande statliga investeringar och växande användning av avancerade medicintekniska produkter stöder regional efterfrågan. Dock begränsar begränsad medvetenhet, ojämn tillgång till vård och ersättningsbegränsningar i delar av Afrika bredare antagande. Fortsatta moderniseringsinitiativ inom hälso- och sjukvården och ökat fokus på hantering av kroniska sjukdomar förväntas stödja en stadig långsiktig marknadstillväxt.

Marknadssegmenteringar:

Efter produkttyp

- Kompressionsbandage

- Kompressionsplagg

- Kompressionspumpar

- Kompressionsstrumpor

Efter tillämpning

- Venösa bensår

- Djup ventrombos (DVT)

- Lymfödem

- Åderbråck

- Idrottsskador

Efter slutanvändare

- Sjukhus

- Kliniker

- Ambulerande kirurgiska center

- Hemvårdsmiljöer

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för kompressionsterapi-enheter har ett väletablerat landskap som kännetecknas av närvaron av globala medicintekniska tillverkare och specialiserade leverantörer av kompressionsterapi som konkurrerar genom produktinnovation, portföljexpansion och geografisk räckvidd. Nyckelaktörer som Mölnlycke Health Care AB, 3M, Essity Aktiebolag (BSN Medical), Cardinal Health, Arjo, Lohmann & Rauscher, medi GmbH & Co. KG, Enovis (DJO Global), Avanos Medical och AIROS Medical fokuserar på att erbjuda omfattande produktsortiment som sträcker sig över kompressionsstrumpor, bandage, plagg och avancerade pneumatiska kompressionssystem. Företag investerar i allt högre grad i smarta och bärbara kompressionsteknologier för att förbättra patientens följsamhet och möjliggöra vård i hemmet. Strategiska initiativ inklusive lansering av nya produkter, förvärv och partnerskap med sjukhus och distributörer stärker marknadspositionen. Stark varumärkesigenkänning, klinisk validering och etablerade distributionsnätverk fortsätter att spela en kritisk roll för att upprätthålla konkurrensfördelar på både utvecklade och framväxande marknader.

Nyckelspelaranalys

- medi GmbH & Co. KG

- Mölnlycke Health Care AB

- Enovis (DJO Global, Inc.)

- Lohmann & Rauscher GmbH & Co. KG

- AIROS Medical, Inc. (Devon Medical Products)

- Cardinal Health

- Julius Zorn, Inc.

- Essity Aktiebolag (publ) (BSN Medical Inc.)

- Arjo (Huntleigh Healthcare Limited)

- Avanos Medical, Inc. (Game Ready)

Senaste utvecklingen

- I november 2025 lanserade AIROS Medical, Inc. ett nytt AIROS Medical Travel Case designat för att låta patienter säkert och bekvämt transportera sina kompressionsterapi-enheter under resor.

- I oktober 2025 tillkännagav WRS Group, LLC ett avtal om att förvärva Avanos Medicals amerikanska Game Ready® ortopediska uthyrningsverksamhet, vilket utökar dess portfölj inom terapeutiska enhetslösningar som inkluderar kompression och återhämtningsteknologier.

- I februari 2025 utökade Tactile Medical sin amerikanska lansering av nästa generations Nimbl pneumatiska kompressionsplattform för att inkludera behandling för nedre extremitetsförhållanden efter dess initiala lansering för övre extremitetslymfödem.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för kompressionsterapi-enheter kommer att fortsätta expandera stadigt, stödd av den ökande förekomsten av kroniska venösa och lymfatiska sjukdomar världen över.

- Den växande användningen av hemvård kommer att öka efterfrågan på användarvänliga, bärbara och portabla kompressionslösningar.

- Teknologiska framsteg kommer att driva utvecklingen av smarta kompressionsenheter med digital övervakning och personliga terapifunktioner.

- Åldrande befolkningar i både utvecklade och framväxande ekonomier kommer att upprätthålla långsiktig efterfrågan på kompressionsterapiprodukter.

- Sjukhus kommer att förbli viktiga slutanvändare, medan hemvårdsmiljöer kommer att registrera snabbare adoption på grund av trender inom öppenvård.

- Ökad medvetenhet om förebyggande vaskulär vård kommer att stödja bredare användning av kompressionsterapi utöver klinisk behandling.

- Expansion till framväxande marknader kommer att accelerera när hälsoinfrastrukturen och tillgången till vaskulära behandlingar förbättras.

- Tillverkare kommer att fokusera på produktkomfort, enkel applicering och design som förbättrar efterlevnad för att förbättra resultat.

- Strategiska samarbeten, förvärv och portföljdiversifiering kommer att stärka marknadspositioneringen för nyckelaktörer.

- Regulatoriskt stöd och förbättrade ersättningsramverk kommer gradvis att öka marknadspenetrationen och adoptionsgraden.