Marktübersicht

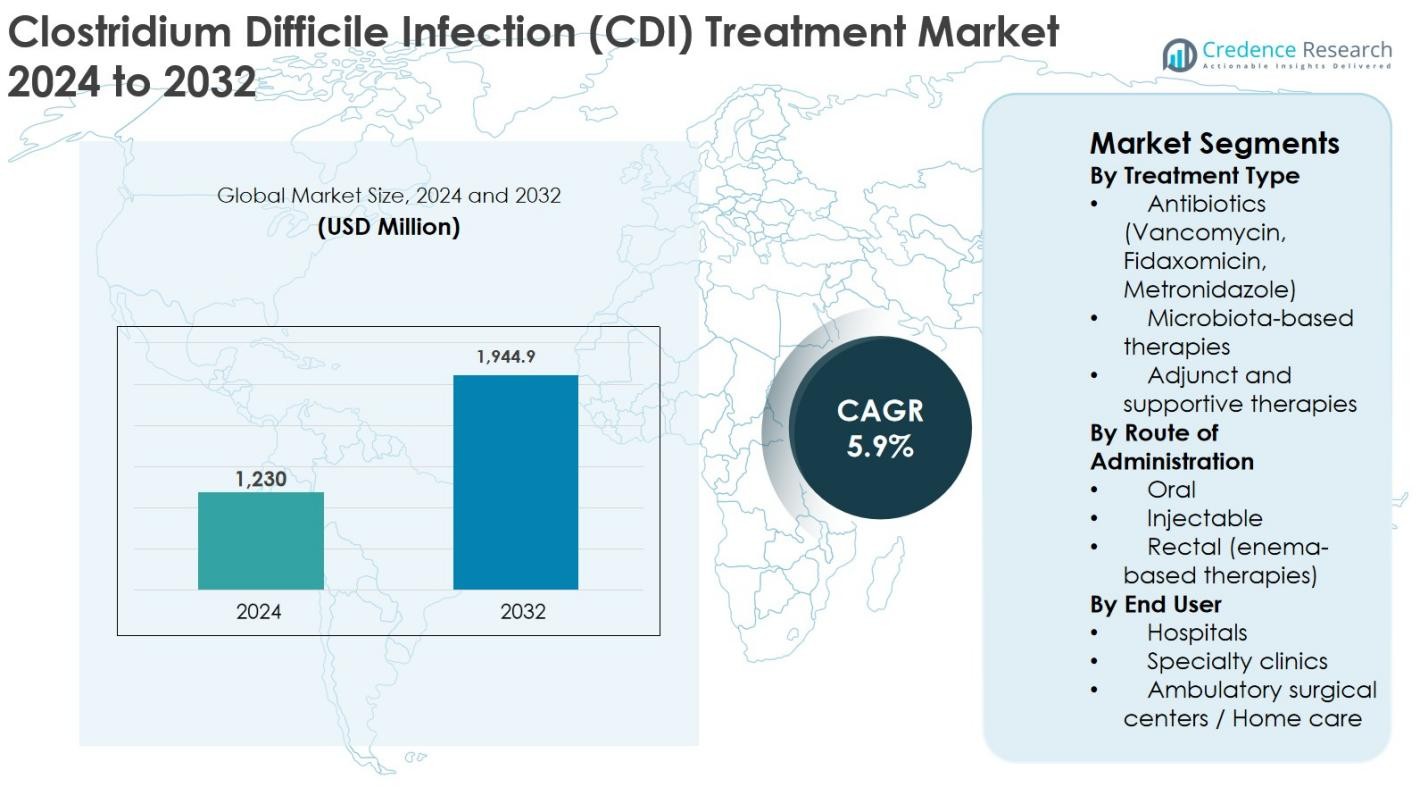

Der Markt für die Behandlung von Clostridium-Difficile-Infektionen (CDI) wurde im Jahr 2024 auf 1.230 Millionen USD geschätzt und soll bis 2032 voraussichtlich 1.944,9 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,9 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für die Behandlung von Clostridium-Difficile-Infektionen (CDI) 2024 |

USD 1.230 Millionen |

| Markt für die Behandlung von Clostridium-Difficile-Infektionen (CDI), CAGR |

5,9 % |

| Marktgröße für die Behandlung von Clostridium-Difficile-Infektionen (CDI) 2032 |

USD 1.944,9 Millionen |

Der Markt für die Behandlung von Clostridium-Difficile-Infektionen (CDI) wird durch die starke Präsenz etablierter Pharmaunternehmen und aufstrebender Biotechnologieunternehmen angetrieben, die sich sowohl auf antibiotische als auch auf mikrobiota-basierte Therapien konzentrieren. Führende Unternehmen wie Pfizer Inc., Merck & Co., Inc., Astellas Pharma Inc., Sanofi S.A. und Ferring Pharmaceuticals dominieren den Markt durch robuste Produktportfolios, umfangreiche klinische Erfahrung und globale Vermarktungsfähigkeiten. Innovative Akteure wie Seres Therapeutics, Summit Therapeutics, Vedanta Biosciences und Finch Therapeutics stärken den Wettbewerb, indem sie wiederkehrende CDI mit fortschrittlichen mikrobiombasierten Lösungen angehen. Regional dominiert Nordamerika den CDI-Behandlungsmarkt mit einem genauen Marktanteil von 41,6 % im Jahr 2024, unterstützt durch eine hohe Krankheitsprävalenz, eine fortschrittliche Gesundheitsinfrastruktur und die schnelle Einführung neuer Therapien, gefolgt von Europa mit einem Marktanteil von 27,3 %, angetrieben durch eine starke Nachfrage nach krankenhausbasierten Behandlungen und regulatorische Unterstützung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für die Behandlung von Clostridium Difficile-Infektionen (CDI) wurde 2024 auf 1.230 Millionen USD geschätzt und soll bis 2032 auf 1.944,9 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 5,9 % im Prognosezeitraum.

- Das Marktwachstum wird hauptsächlich durch die steigende Inzidenz von im Krankenhaus erworbenen Infektionen, die zunehmende Zahl älterer und immungeschwächter Bevölkerungsgruppen sowie höhere Rückfallraten von CDI angetrieben, was die Nachfrage nach wirksamen Antibiotika- und mikrobiombasierten Therapien erheblich steigert.

- Zu den wichtigsten Markttrends gehören die zunehmende Akzeptanz mikrobiombasierter Therapien bei wiederkehrenden CDI und die steigende Präferenz für orale Behandlungsoptionen, wobei das Antibiotika-Segment 2024 einen dominanten Marktanteil von 68,5 % hält, unterstützt durch den weit verbreiteten Einsatz von Vancomycin und Fidaxomicin.

- Die Wettbewerbslandschaft wird von etablierten Akteuren wie Pfizer Inc., Merck & Co., Inc., Astellas Pharma Inc., Sanofi S.A. und Ferring Pharmaceuticals geprägt, neben aufstrebenden Biotechnologieunternehmen, die sich auf Mikrobiom-Innovationen und zielgerichtete Therapien konzentrieren.

- Regional führte Nordamerika den Markt mit einem Anteil von 41,6 % im Jahr 2024 an, gefolgt von Europa mit 27,3 %, dem asiatisch-pazifischen Raum mit 19,2 %, Lateinamerika mit 7,1 % und dem Nahen Osten & Afrika mit 4,8 %, was Unterschiede in der Gesundheitsinfrastruktur und dem Zugang zu Behandlungen widerspiegelt.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Behandlungsart

Der Markt für die Behandlung von Clostridium Difficile-Infektionen (CDI) wird nach Behandlungsart von Antibiotika angeführt, die 2024 einen Marktanteil von 68,5 % ausmachten. Antibiotika wie Vancomycin, Fidaxomicin und Metronidazol bleiben aufgrund ihrer nachgewiesenen klinischen Wirksamkeit, schnellen Symptomenkontrolle und weit verbreiteten Bekanntheit bei Ärzten die Erstlinientherapie. Die Akzeptanz von Fidaxomicin steigt weiterhin aufgrund seiner niedrigeren Rückfallraten. Mikrobiombasierte Therapien gewinnen bei wiederkehrenden CDI-Fällen an Bedeutung, unterstützt durch behördliche Zulassungen und Mikrobiomforschung, während ergänzende und unterstützende Therapien einen kleineren Anteil zur Symptomenkontrolle und Rückfallprävention beibehalten.

- Zum Beispiel bevorzugt das 2021 IDSA/SHEA-Update Fidaxomicin gegenüber Vancomycin für eine initiale CDI-Episode, da zusätzliche randomisierte Studiendaten ein signifikant geringeres Rückfallrisiko mit Fidaxomicin bei gleichbleibenden initialen Heilungsraten bestätigten.

Nach Verabreichungsweg

Basierend auf dem Verabreichungsweg dominierte das orale Segment den Markt für die Behandlung von Clostridium Difficile-Infektionen (CDI) mit einem Anteil von 72,1 % im Jahr 2024, angetrieben durch die einfache Verabreichung, hohe Patienten-Compliance und Eignung für sowohl stationäre als auch ambulante Versorgung. Orale Formulierungen von Vancomycin und Fidaxomicin werden weit verbreitet verschrieben und bleiben die bevorzugte Option für leichte bis schwere CDI-Fälle. Injektable Therapien werden hauptsächlich bei hospitalisierten Patienten mit Komplikationen eingesetzt, während rektale Einlauftherapien Nischenanwendungen für schwere oder refraktäre Infektionen bedienen, die Marktdiversität unterstützen, aber ihren Gesamtanteil begrenzen.

- Zum Beispiel werden orale Vancomycin-Kapseln und orale Lösungen als Standardversorgung in sowohl Gemeinschafts- als auch Krankenhauseinstellungen für initiale und wiederkehrende CDI weit verbreitet genutzt, da sie hohe intraluminale Konzentrationen im Kolon erreichen, ohne intravenösen Zugang zu erfordern.

Nach Endverbraucher

Nach Endnutzer hielten Krankenhäuser im Jahr 2024 mit einem Marktanteil von 61,4 % die dominierende Position im Markt für die Behandlung von Clostridium Difficile-Infektionen (CDI). Hohe Hospitalisierungsraten, eine erhöhte Inzidenz von im Gesundheitswesen erworbenen CDI und der Zugang zu fortschrittlichen Diagnose- und Behandlungsprotokollen treiben die Dominanz der Krankenhäuser voran. Krankenhäuser behandeln schwere und wiederkehrende CDI-Fälle und unterstützen eine höhere Nutzung von Antibiotika und Mikrobiota-Therapien. Fachkliniken erweitern ihre Rolle im Follow-up und im Management von wiederkehrenden Infektionen, während ambulante chirurgische Zentren und häusliche Pflegeeinrichtungen aufgrund früher Diagnosen, oraler Therapien und kosteneffizienter ambulanter Behandlungsmodelle stetig wachsen.

Wichtige Wachstumstreiber

Steigende Inzidenz von im Gesundheitswesen erworbenen Infektionen (HAIs)

Die zunehmende Prävalenz von im Gesundheitswesen erworbenen Infektionen, insbesondere Clostridium Difficile-Infektionen (CDI), ist ein wesentlicher Wachstumstreiber für den CDI-Behandlungsmarkt. CDI bleibt eine der häufigsten im Krankenhaus erworbenen Infektionen weltweit, bedingt durch verlängerte Krankenhausaufenthalte, umfangreiche Antibiotikanutzung, alternde Bevölkerungen und steigende Komorbiditäten. Ältere Patienten und immungeschwächte Personen sind einem höheren Risiko ausgesetzt, was die Nachfrage nach Behandlungen erheblich erhöht. Wiederkehrende CDI-Fälle verstärken weiter die Notwendigkeit effektiver Therapien, einschließlich fortschrittlicher Antibiotika und auf Mikrobiota basierender Behandlungen. Krankenhäuser investieren in frühzeitige Diagnosen und gezielte Behandlungsprotokolle, um die Infektionsbelastung und Mortalitätsraten zu senken. Da Gesundheitssysteme Infektionskontrolle und Patientensicherheit priorisieren, beschleunigt die anhaltende Nachfrage nach CDI-Behandlungen weiterhin die Marktexpansion.

- Ein Beispiel: Eine Kohorte auf der Intensivstation eines tertiären Krankenhauses zeigte, dass die Exposition gegenüber Breitbandantibiotika und Aufenthalte von mehr als einer Woche mit einer deutlich höheren CDI-Inzidenz verbunden waren, was die Einrichtung dazu veranlasste, strengere Maßnahmen zur Antibiotikaverwaltung und CDI-Screening-Bündel umzusetzen.

Fortschritte in Antibiotika- und Mikrobiom-basierten Therapien

Ständige Innovationen in der CDI-Therapie treiben das Marktwachstum erheblich voran. Der Wechsel von herkömmlichen Breitbandantibiotika hin zu gezielten Therapien wie Fidaxomicin hat die klinischen Ergebnisse verbessert und die Rückfallraten reduziert. Darüber hinaus markiert das Aufkommen von auf Mikrobiota basierenden Therapien einen Paradigmenwechsel im CDI-Management, indem das mikrobielle Gleichgewicht im Darm wiederhergestellt wird, anstatt nur Krankheitserreger zu eliminieren. Regulatorische Zulassungen für Mikrobiom-Therapeutika haben das Vertrauen der Ärzte gestärkt und die Behandlungseinführung, insbesondere bei wiederkehrenden CDI, erweitert. Laufende klinische Studien, erhöhte F&E-Investitionen und strategische Kooperationen zwischen Pharma- und Biotechnologieunternehmen unterstützen die Innovation weiter. Diese Fortschritte adressieren ungedeckte klinische Bedürfnisse, verbessern langfristige Patientenergebnisse und positionieren neuartige Therapien als wichtige Wachstumskatalysatoren im CDI-Behandlungsmarkt.

- Zum Beispiel haben randomisierte Studien gezeigt, dass Fidaxomicin eine ähnliche anfängliche Heilung wie orales Vancomycin erreicht, während es das Rückfallrisiko signifikant reduziert. Dies hat dazu geführt, dass Expertengesellschaften es als Erstlinientherapie für CDI bei vielen Patienten empfehlen.

Wachsende Bewusstseinsbildung, Diagnoseraten und Zugänglichkeit der Behandlung

Verbessertes Bewusstsein unter Gesundheitsfachkräften und Fortschritte in der Diagnosetechnologie führen zu einer früheren und genaueren Erkennung von CDI. Schnelle molekulare Diagnosetests und Krankenhaus-Screening-Programme haben die bestätigten CDI-Fälle erhöht und unterstützen direkt die Nachfrage nach Behandlungen. Darüber hinaus betonen aktualisierte klinische Leitlinien frühzeitige Interventionen und eine angemessene Antibiotikaverwaltung, was die Nutzung von Therapien fördert. Der Ausbau der Gesundheitsinfrastruktur in aufstrebenden Märkten und der verbesserte Zugang zur Krankenhausversorgung tragen weiter zum Marktwachstum bei. Regierungen und Gesundheitsorganisationen implementieren Infektionsüberwachungsprogramme und Erstattungsrichtlinien, die eine rechtzeitige Behandlung fördern. Mit steigenden Diagnoseraten und verbessertem Zugang zu wirksamen Therapien profitiert der CDI-Behandlungsmarkt von einem konstanten und langfristigen Nachfragewachstum.

Wichtige Trends & Chancen

Verschiebung hin zu mikrobiombasierten und rückfallfokussierten Therapien

Ein wichtiger Trend, der den CDI-Behandlungsmarkt prägt, ist die zunehmende Akzeptanz mikrobiombasierter Therapien, die darauf abzielen, Krankheitsrückfälle zu verhindern. Wiederkehrende CDI bleibt eine bedeutende klinische Herausforderung und schafft Möglichkeiten für innovative Behandlungen, die das Gleichgewicht des Darmmikrobioms wiederherstellen. Regulatorische Zulassungen und positive klinische Ergebnisse haben die Akzeptanz dieser Therapien durch Ärzte beschleunigt. Pharmaunternehmen konzentrieren sich zunehmend auf Mikrobiomforschung, lebende biotherapeutische Produkte und Kombinationsansätze. Diese Verschiebung stellt eine langfristige Chance dar, da Gesundheitsdienstleister nach dauerhaften Lösungen jenseits von Antibiotika suchen. Der Trend unterstützt auch Premium-Preise und Differenzierung, was es Herstellern ermöglicht, höherwertige Segmente innerhalb der sich entwickelnden CDI-Behandlungslandschaft zu erfassen.

- Zum Beispiel ist ein von der FDA zugelassenes fäkales Mikrobiomprodukt speziell zur Verhinderung von wiederkehrender CDI bei Erwachsenen nach Abschluss der Standard-Antibiotikatherapie indiziert und bietet Klinikern ein reguliertes Werkzeug zur Senkung des Rückfallrisikos bei Hochrisikopatienten.

Erweiterung von ambulanten und häuslichen Behandlungsmodellen

Die zunehmende Präferenz für ambulante und häusliche CDI-Management-Modelle stellt eine große Chance für die Marktexpansion dar. Die erhöhte Verfügbarkeit von oralen Therapien mit starken Sicherheitsprofilen ermöglicht die Behandlung außerhalb von Krankenhauseinrichtungen, senkt die Gesundheitskosten und verbessert die Bequemlichkeit für Patienten. Eine frühe Diagnose und verbesserte Krankheitsüberwachung unterstützen diesen Übergang, insbesondere bei leichten bis mittelschweren CDI-Fällen. Die Einführung der häuslichen Pflege wird weiter durch alternde Bevölkerungen und Bemühungen des Gesundheitssystems zur Reduzierung von Krankenhauseinweisungen gefördert. Dieser Trend eröffnet neue Vertriebskanäle und unterstützt die Marktdurchdringung in ambulanten chirurgischen Zentren und häuslichen Gesundheitsumgebungen, was Wachstumschancen für orale und unterstützende CDI-Therapien schafft.

- Beispielsweise haben integrierte Liefernetzwerke ambulante CDI-Pfade eingeführt, bei denen neu diagnostizierte milde Fälle die orale Therapie in der Notaufnahme oder Klinik beginnen und dann den gesamten Kurs zu Hause unter der telefonischen Überwachung durch Apotheker oder Krankenschwestern abschließen.

Wichtige Herausforderungen

Hohe Rückfallraten und Behandlungseinschränkungen

Trotz therapeutischer Fortschritte bleiben hohe Rückfallraten eine bedeutende Herausforderung im Markt für die Behandlung von Clostridium-difficile-Infektionen (CDI). Standard-Antibiotikatherapien stören oft die Darmmikrobiota, was die Wahrscheinlichkeit einer erneuten Infektion und wiederholter Behandlungszyklen erhöht. Wiederkehrende CDI-Fälle erfordern verlängerte oder Kombinationstherapien, was die Behandlungskomplexität und -kosten erhöht. Während mikrobiota-basierte Therapien vielversprechend sind, bleibt ihre Einführung durch klinische Vertrautheit und Verfügbarkeit begrenzt. Das Management wiederkehrender Infektionen belastet weiterhin die Gesundheitsressourcen und hebt ungedeckte klinische Bedürfnisse hervor. Diese Einschränkungen stellen die Wirksamkeit der Behandlung in Frage und unterstreichen die Notwendigkeit dauerhafter, langfristiger Lösungen, die das optimale Marktwachstum möglicherweise verlangsamen.

Kostenbeschränkungen und begrenzter Zugang in aufstrebenden Märkten

Hohe Behandlungskosten stellen eine große Herausforderung dar, insbesondere für fortschrittliche Antibiotika und mikrobiota-basierte Therapien. Premiumpreise beschränken den Zugang in kostenempfindlichen Gesundheitssystemen, insbesondere in aufstrebenden Volkswirtschaften. Begrenzte Erstattungsabdeckung und Budgetbeschränkungen schränken die Einführung neuerer Therapien weiter ein. Unzureichende diagnostische Infrastruktur und ungleicher Zugang zur Gesundheitsversorgung verschärfen die Unterdiagnose und Unterbehandlung in Entwicklungsländern. Diese wirtschaftlichen und strukturellen Barrieren behindern die Marktdurchdringung und vergrößern die Behandlungslücken. Die Bewältigung von Erschwinglichkeit, die Erweiterung von Erstattungsrahmen und die Verbesserung der Gesundheitsinfrastruktur bleiben entscheidende Herausforderungen für nachhaltiges globales Wachstum im CDI-Behandlungsmarkt.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Markt für die Behandlung von Clostridium-difficile-Infektionen (CDI) mit einem Marktanteil von 41,6 % im Jahr 2024, angetrieben durch eine hohe CDI-Prävalenz, fortschrittliche Gesundheitsinfrastruktur und starke Einführung innovativer Therapien. Die Vereinigten Staaten machen den Großteil der regionalen Einnahmen aus, aufgrund höherer Hospitalisierungsraten, umfangreicher Antibiotikaverwendung und weit verbreiteter Verfügbarkeit von Fidaxomicin und mikrobiota-basierten Behandlungen. Starke Erstattungsrahmen, schnelle behördliche Genehmigungen und hohes Bewusstsein unter Gesundheitsfachleuten unterstützen weiter die Marktführerschaft. Laufende Investitionen in Mikrobiomforschung und Infektionskontrollprogramme stärken weiterhin die Position Nordamerikas auf dem globalen CDI-Behandlungsmarkt.

Europa

Europa hielt 2024 einen Marktanteil von 27,3 % im Markt für die Behandlung von Clostridium-difficile-Infektionen (CDI), unterstützt durch eine wachsende ältere Bevölkerung und eine steigende Inzidenz von im Krankenhaus erworbenen Infektionen. Länder wie Deutschland, das Vereinigte Königreich und Frankreich tragen aufgrund robuster Gesundheitssysteme und der Einhaltung aktualisierter klinischer Leitlinien erheblich bei. Die zunehmende Einführung fortschrittlicher Antibiotika und der verbesserte Zugang zu mikrobiota-basierten Therapien treiben das regionale Wachstum an. Regierungsgeführte Infektionsüberwachungsprogramme und Initiativen zur Antibiotikaverwaltung verbessern weiter die Nutzung der Behandlung. Die Erweiterung der diagnostischen Fähigkeiten und die günstige öffentliche Gesundheitsversorgung unterstützen weiterhin das stetige Marktwachstum in ganz Europa.

Asien-Pazifik

Der asiatisch-pazifische Raum machte 2024 einen Marktanteil von 19,2 % aus und stellt die am schnellsten wachsende Region im Markt für die Behandlung von Clostridium-Difficile-Infektionen (CDI) dar. Das Wachstum wird durch den Ausbau der Gesundheitsinfrastruktur, steigende Hospitalisierungsraten und ein verbessertes Bewusstsein für die Diagnose und das Management von CDI angetrieben. Länder wie China, Japan und Indien verzeichnen einen erhöhten Antibiotikaverbrauch und einen besseren Zugang zur Krankenhausversorgung, was die Nachfrage nach Behandlungen antreibt. Investitionen der Regierung in die Modernisierung des Gesundheitswesens und die zunehmende Verfügbarkeit von oralen CDI-Therapien unterstützen die regionale Expansion. Allerdings schränkt der begrenzte Zugang zu fortschrittlichen mikrobiotabasierten Behandlungen das volle Marktpotenzial weiterhin ein.

Lateinamerika

Lateinamerika erlangte 2024 einen Marktanteil von 7,1 % im Markt für die Behandlung von Clostridium-Difficile-Infektionen (CDI), unterstützt durch verbesserten Zugang zur Gesundheitsversorgung und ein steigendes Bewusstsein für im Krankenhaus erworbene Infektionen. Brasilien und Mexiko führen die regionale Nachfrage aufgrund höherer Patientenzahlen und wachsender Krankenhausnetze an. Die verstärkte Einführung von Standard-Antibiotikatherapien und schrittweise Verbesserungen der Diagnostikinfrastruktur tragen zum Marktwachstum bei. Allerdings schränken begrenzte Erstattungsabdeckung und Kostenempfindlichkeit die Durchdringung von Premium-Behandlungen ein. Laufende Gesundheitsreformen und öffentliche Gesundheitsinitiativen zur Infektionskontrolle sollen die allmähliche Marktexpansion in der Region unterstützen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika machte 2024 einen Marktanteil von 4,8 % im Markt für die Behandlung von Clostridium-Difficile-Infektionen (CDI) aus. Das Wachstum wird durch die Verbesserung der Krankenhausinfrastruktur, das steigende Bewusstsein für Infektionskrankheiten und die zunehmenden staatlichen Gesundheitsausgaben in Ländern wie Saudi-Arabien und den VAE vorangetrieben. Die Einführung konzentriert sich aufgrund von Kosteneinschränkungen und begrenztem Zugang zu fortschrittlichen Behandlungen weiterhin auf konventionelle Antibiotikatherapien. In Afrika behindern Unterdiagnose und begrenzte Gesundheitsressourcen das Marktwachstum. Fortgesetzte Investitionen in die Gesundheitskapazität und Infektionsüberwachungsprogramme sollen die regionalen Marktaussichten schrittweise verbessern.

Marktsegmentierungen:

Nach Behandlungstyp

- Antibiotika (Vancomycin, Fidaxomicin, Metronidazol)

- Mikrobiotabasierten Therapien

- Ergänzende und unterstützende Therapien

Nach Verabreichungsweg

- Oral

- Injektabel

- Rektal (einlaufbasierte Therapien)

Nach Endverbraucher

- Krankenhäuser

- Fachkliniken

- Ambulante chirurgische Zentren / Häusliche Pflege

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für die Behandlung von Clostridium Difficile-Infektionen (CDI) weist eine mäßig konsolidierte Wettbewerbslandschaft auf, die durch die Präsenz etablierter Pharmaunternehmen und aufstrebender Biotechnologiefirmen gekennzeichnet ist. Wichtige Akteure wie Pfizer Inc., Merck & Co., Inc., Astellas Pharma Inc., Sanofi S.A. und Ferring Pharmaceuticals halten starke Marktpositionen durch gut etablierte Antibiotika-Portfolios und globale Vertriebsnetzwerke. Biopharmazeutische Innovatoren wie Seres Therapeutics, Summit Therapeutics, Vedanta Biosciences und Finch Therapeutics intensivieren den Wettbewerb, indem sie mikrobiota-basierte und neuartige zielgerichtete Therapien, insbesondere für wiederkehrende CDI, vorantreiben. Unternehmen investieren aktiv in Forschung und Entwicklung, klinische Studien und strategische Partnerschaften, um hohe Rückfallraten und ungedeckte klinische Bedürfnisse anzugehen. Produktdifferenzierung, behördliche Zulassungen und die Expansion in ambulante und häusliche Pflegeeinrichtungen bleiben entscheidende Wettbewerbsstrategien. Da sich die Behandlungsparadigmen in Richtung Mikrobiom-Wiederherstellung und Rückfallprävention verschieben, wird erwartet, dass innovationsgetriebene Akteure zunehmend Einfluss auf den sich entwickelnden CDI-Behandlungsmarkt gewinnen.

Analyse der Hauptakteure

- Pfizer Inc.

- Merck & Co., Inc.

- Astellas Pharma Inc.

- Sanofi S.A.

- Ferring Pharmaceuticals

- Seres Therapeutics, Inc.

- Summit Therapeutics plc

- Vedanta Biosciences, Inc.

- Finch Therapeutics Group, Inc.

- Johnson & Johnson (Actelion Pharmaceuticals)

Aktuelle Entwicklungen

- Im Juni 2025 kündigte Idorsia einen bedeutenden Fortschritt in der Entwicklung seines ersten bakteriellen Impfstoffs gegen Clostridioides-difficile-Infektion an, der in Phase-I-Klinikdaten vielversprechende Immunogenität und Verträglichkeit zeigte.

- Im April 2025 berichtete Lumen Bioscience über eine 100%ige klinische Heilungsrate in der Sentinel-Kohorte (Teil A) seiner REPREVE-Studie (LMN-201) für CDI und markierte damit einen wichtigen therapeutischen Meilenstein.

- Im Februar 2025 erhielt Mikrobiomik die Genehmigung seines Pädiatrischen Prüfplans (PIP) von der Europäischen Arzneimittel-Agentur (EMA) für sein Behandlungsprogramm gegen C.-difficile-Infektion, was pädiatrische Entwicklungswege ermöglicht.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Behandlungstyp, Verabreichungsweg, Endnutzer und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für die Behandlung von Clostridium-difficile-Infektionen (CDI) wird sich zunehmend auf Therapien konzentrieren, die Rezidive reduzieren und das Gleichgewicht des Darmmikrobioms wiederherstellen.

- Mikrobiota-basierte und lebende biotherapeutische Produkte werden eine stärkere klinische Akzeptanz finden, insbesondere bei wiederkehrenden und schweren CDI-Fällen.

- Antibiotika werden die primäre Behandlungsoption bleiben, mit einer anhaltenden Präferenz für gezielte Mittel, die die Störung der Darmflora minimieren.

- Laufende Forschung und klinische Studien werden die Behandlungspipeline erweitern und die therapeutische Wirksamkeit und langfristige Patientenergebnisse verbessern.

- Frühe Diagnose und schnelle molekulare Tests werden eine rechtzeitige Behandlungsinitiierung und ein verbessertes Krankheitsmanagement unterstützen.

- Ambulante und häusliche Behandlungsmodelle werden sich aufgrund der verstärkten Nutzung oraler Therapien und Bemühungen zur Reduzierung von Krankenhauswiederaufnahmen ausweiten.

- Strategische Kooperationen zwischen Pharma- und Biotechnologieunternehmen werden Innovation und Marktdurchdringung beschleunigen.

- Regulatorische Unterstützung für neuartige Mikrobiom-Therapien wird schnellere Zulassungen und eine breitere Marktakzeptanz fördern.

- Schwellenmärkte werden allmählich wachsen, da sich die Gesundheitsinfrastruktur und das Bewusstsein für Infektionen verbessern.

- Der Fokus auf Antibiotikaverwaltung und Infektionspräventionsprogramme wird die nachhaltige Nachfrage nach fortschrittlichen CDI-Behandlungen prägen.