Обзор рынка

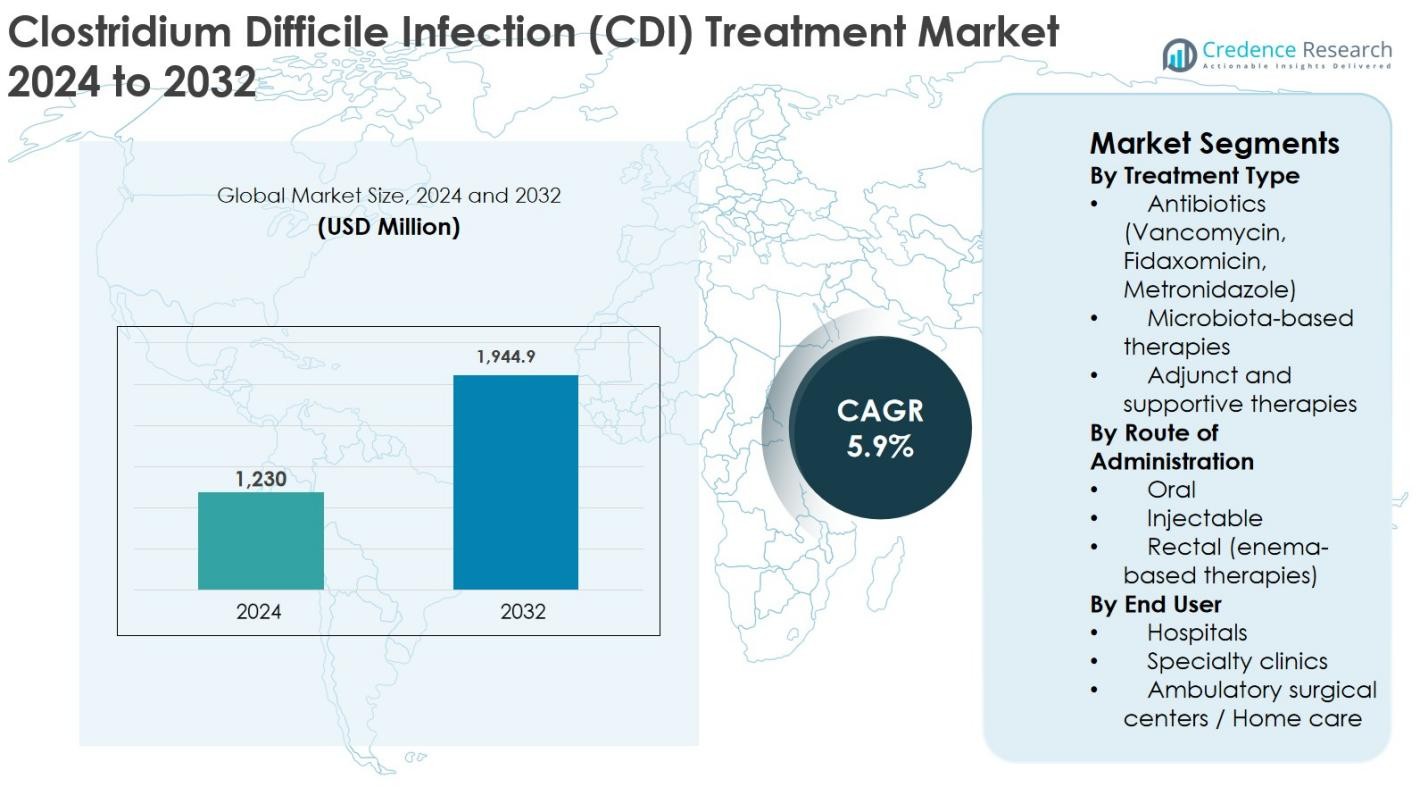

Размер рынка лечения инфекции Clostridium Difficile (CDI) оценивался в 1 230 миллионов долларов США в 2024 году и, как ожидается, достигнет 1 944,9 миллионов долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 5,9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лечения CDI в 2024 году |

1 230 миллионов долларов США |

| Рынок лечения CDI, CAGR |

5.9% |

| Размер рынка лечения CDI в 2032 году |

1 944,9 миллионов долларов США |

Рынок лечения инфекции Clostridium Difficile (CDI) движим сильным присутствием устоявшихся фармацевтических компаний и новых биотехнологических игроков, сосредоточенных как на антибиотиках, так и на терапиях, основанных на микробиоте. Ключевые компании, такие как Pfizer Inc., Merck & Co., Inc., Astellas Pharma Inc., Sanofi S.A. и Ferring Pharmaceuticals, лидируют на рынке благодаря надежным портфелям продуктов, обширному клиническому опыту и глобальным возможностям коммерциализации. Инновационные игроки, включая Seres Therapeutics, Summit Therapeutics, Vedanta Biosciences и Finch Therapeutics, усиливают конкуренцию, решая проблему рецидивирующего CDI с помощью передовых решений на основе микробиома. Регионально Северная Америка доминирует на рынке лечения CDI с точной долей рынка 41,6% в 2024 году, что поддерживается высокой распространенностью заболевания, развитой инфраструктурой здравоохранения и быстрым внедрением новых терапий, за которой следует Европа с долей рынка 27,3%, обусловленной высоким спросом на лечение в больницах и поддержкой со стороны регулирующих органов.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок лечения инфекции Clostridium Difficile (CDI) был оценен в 1 230 миллионов долларов США в 2024 году и, как ожидается, достигнет 1 944,9 миллионов долларов США к 2032 году, расширяясь с CAGR 5,9% в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен увеличением числа внутрибольничных инфекций, ростом численности пожилого и иммунокомпрометированного населения, а также более высокими показателями рецидивов CDI, что значительно увеличивает спрос на эффективные антибиотики и терапии на основе микробиоты.

- Ключевые рыночные тенденции включают растущее принятие терапий на основе микробиоты для рецидивирующего CDI и увеличение предпочтения пероральных вариантов лечения, причем сегмент антибиотиков занимает доминирующую долю рынка в 68,5% в 2024 году, поддерживаемую широким использованием ванкомицина и фидаксомицина.

- Конкурентная среда формируется такими признанными игроками, как Pfizer Inc., Merck & Co., Inc., Astellas Pharma Inc., Sanofi S.A. и Ferring Pharmaceuticals, наряду с развивающимися биотехнологическими компаниями, сосредоточенными на инновациях в области микробиома и целевых терапиях.

- Регионально Северная Америка возглавила рынок с долей 41,6% в 2024 году, за ней следует Европа с 27,3%, Азиатско-Тихоокеанский регион с 19,2%, Латинская Америка с 7,1%, а Ближний Восток и Африка составляют 4,8%, что отражает различия в инфраструктуре здравоохранения и доступе к лечению.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу лечения

Рынок лечения инфекции Clostridium Difficile (CDI) по типу лечения возглавляют антибиотики, которые составили 68,5% доли рынка в 2024 году. Антибиотики, такие как ванкомицин, фидаксомицин и метронидазол, остаются первой линией терапии благодаря их доказанной клинической эффективности, быстрому контролю симптомов и широкой известности среди врачей. Принятие фидаксомицина продолжает расти благодаря его более низким показателям рецидивов. Терапии на основе микробиоты набирают популярность в случаях рецидивирующего CDI, поддерживаемые регуляторными одобрениями и исследованиями микробиома, в то время как дополнительные и поддерживающие терапии занимают меньшую долю, сосредоточенную на управлении симптомами и предотвращении рецидивов.

- Например, в обновлении IDSA/SHEA 2021 года предпочтение отдается фидаксомицину перед ванкомицином для начального эпизода CDI, поскольку дополнительные данные рандомизированных испытаний подтвердили значительно более низкий риск рецидива при использовании фидаксомицина при сохранении аналогичных начальных показателей излечения.

По способу введения

На основе способа введения пероральный сегмент доминировал на рынке лечения инфекции Clostridium Difficile (CDI) с долей 72,1% в 2024 году, обусловленный легкостью введения, высокой приверженностью пациентов и пригодностью как для стационарного, так и для амбулаторного лечения. Пероральные формы ванкомицина и фидаксомицина широко назначаются и остаются предпочтительным вариантом для легких и тяжелых случаев CDI. Инъекционные терапии в основном используются у госпитализированных пациентов с осложнениями, в то время как ректальные клизмы служат нишевыми вариантами для тяжелых или рефрактерных инфекций, поддерживая разнообразие рынка, но ограничивая их общую долю.

- Например, пероральные капсулы ванкомицина и пероральные растворы широко используются в качестве стандартного лечения как в общинных, так и в больничных условиях для начального и рецидивирующего CDI, поскольку они достигают высоких внутриполостных концентраций в толстой кишке без необходимости внутривенного доступа.

По конечному пользователю

По конечному пользователю, больницы занимали доминирующую позицию с долей рынка 61,4% в 2024 году на рынке лечения инфекции Clostridium Difficile (CDI). Высокие показатели госпитализации, увеличенная частота случаев CDI, связанных с медицинским обслуживанием, и доступ к передовым диагностическим и лечебным протоколам способствуют доминированию больниц. Больницы управляют тяжелыми и рецидивирующими случаями CDI, поддерживая более высокое использование антибиотиков и микробиотической терапии. Специализированные клиники расширяют свою роль в последующем наблюдении и управлении рецидивирующими инфекциями, в то время как амбулаторные хирургические центры и условия домашнего ухода стабильно растут благодаря ранней диагностике, пероральным терапиям и экономически эффективным моделям амбулаторного лечения.

Ключевые факторы роста

Рост частоты инфекций, связанных с медицинским обслуживанием (HAIs)

Увеличение распространенности инфекций, связанных с медицинским обслуживанием, особенно инфекции Clostridium Difficile (CDI), является основным фактором роста рынка лечения CDI. CDI остается одной из самых распространенных внутрибольничных инфекций в мире, обусловленной длительными пребыванием в больнице, обширным использованием антибиотиков, стареющим населением и увеличением сопутствующих заболеваний. Пожилые пациенты и лица с ослабленным иммунитетом находятся в группе повышенного риска, что значительно увеличивает спрос на лечение. Рецидивирующие случаи CDI еще больше усиливают необходимость в эффективных терапиях, включая передовые антибиотики и микробиотические методы лечения. Больницы инвестируют в раннюю диагностику и целевые протоколы лечения, чтобы снизить бремя инфекции и уровень смертности. Поскольку системы здравоохранения придают приоритет контролю инфекций и безопасности пациентов, устойчивый спрос на лечение CDI продолжает ускорять расширение рынка.

- Например, в когорте отделения интенсивной терапии больницы третичного уровня было показано, что воздействие антибиотиков широкого спектра и пребывание более одной недели были связаны с значительно более высокой частотой CDI, что привело к внедрению более строгого антимикробного управления и пакетов скрининга CDI.

Достижения в антибиотикотерапии и терапии на основе микробиома

Постоянные инновации в области терапии CDI значительно стимулируют рост рынка. Переход от традиционных антибиотиков широкого спектра к целевым терапиям, таким как фидаксомицин, улучшил клинические результаты и снизил частоту рецидивов. Кроме того, появление терапий на основе микробиома знаменует собой смену парадигмы в управлении CDI, восстанавливая микробный баланс кишечника, а не только устраняя патогены. Регуляторные одобрения терапий на основе микробиома укрепили доверие врачей и расширили применение лечения, особенно для рецидивирующих CDI. Продолжающиеся клинические испытания, увеличенные инвестиции в НИОКР и стратегические сотрудничества между фармацевтическими и биотехнологическими компаниями дополнительно поддерживают инновации. Эти достижения решают неудовлетворенные клинические потребности, улучшают долгосрочные результаты для пациентов и позиционируют новые терапии как ключевые катализаторы роста на рынке лечения CDI.

- Например, рандомизированные испытания показали, что фидаксомицин достигает аналогичного начального излечения по сравнению с пероральным ванкомицином, значительно снижая риск рецидива, что приводит к тому, что экспертные общества рекомендуют его в качестве терапии первой линии для лечения CDI у многих пациентов.

Повышение осведомленности, уровня диагностики и доступности лечения

Улучшение осведомленности среди медицинских работников и достижения в диагностических технологиях способствуют более раннему и точному выявлению CDI. Быстрые молекулярные диагностические тесты и программы скрининга в больницах увеличили количество подтвержденных случаев CDI, что напрямую поддерживает спрос на лечение. Кроме того, обновленные клинические рекомендации подчеркивают важность раннего вмешательства и надлежащего управления антибиотиками, что увеличивает использование терапии. Расширение инфраструктуры здравоохранения на развивающихся рынках и улучшение доступа к больничной помощи также способствуют росту рынка. Правительства и медицинские организации внедряют программы наблюдения за инфекциями и политики возмещения, которые поощряют своевременное лечение. По мере роста уровня диагностики и улучшения доступа к эффективным терапиям, рынок лечения CDI получает выгоду от устойчивого и долгосрочного роста спроса.

Ключевые тенденции и возможности

Переход к терапиям, основанным на микробиоте, и направленным на предотвращение рецидивов

Ключевой тенденцией, формирующей рынок лечения CDI, является растущее принятие терапий, основанных на микробиоте, направленных на предотвращение рецидивов заболевания. Рецидивирующий CDI остается значительной клинической проблемой, создавая возможности для инновационных методов лечения, восстанавливающих баланс микробиома кишечника. Регуляторные одобрения и положительные клинические результаты ускорили принятие этих терапий врачами. Фармацевтические компании все больше сосредотачиваются на исследованиях микробиома, живых биотерапевтических продуктах и комбинированных подходах. Этот переход представляет собой долгосрочную возможность, поскольку медицинские работники ищут устойчивые решения, выходящие за рамки антибиотиков. Тенденция также поддерживает премиальное ценообразование и дифференциацию, позволяя производителям захватывать более ценные сегменты в развивающемся ландшафте лечения CDI.

- Например, одобренный FDA продукт фекальной микробиоты специально предназначен для предотвращения рецидивирующего CDI у взрослых после завершения стандартной антибиотикотерапии, предоставляя клиницистам регулируемый инструмент для снижения риска рецидива у пациентов с высоким риском.

Расширение моделей лечения в амбулаторных и домашних условиях

Растущее предпочтение амбулаторного и домашнего управления CDI представляет собой значительную возможность для расширения рынка. Увеличение доступности пероральных терапий с высоким профилем безопасности позволяет проводить лечение вне больничных условий, снижая затраты на здравоохранение и улучшая удобство для пациентов. Ранняя диагностика и улучшенный мониторинг заболевания поддерживают этот переход, особенно для легких и умеренных случаев CDI. Принятие домашнего ухода дополнительно поощряется стареющим населением и усилиями системы здравоохранения по снижению повторных госпитализаций. Эта тенденция открывает новые каналы дистрибуции и поддерживает проникновение на рынок в амбулаторных хирургических центрах и домашних условиях здравоохранения, создавая возможности роста для пероральных и поддерживающих терапий CDI.

- Например, интегрированные сети доставки ввели амбулаторные пути CDI, где недавно диагностированные легкие случаи начинают пероральную терапию в отделении неотложной помощи или клинике, а затем завершают полный курс дома под телефонным наблюдением фармацевта или медсестры.

Ключевые проблемы

Высокие показатели рецидивов и ограничения лечения

Несмотря на терапевтические достижения, высокие показатели рецидивов остаются значительной проблемой на рынке лечения инфекции Clostridium Difficile (CDI). Стандартные антибиотикотерапии часто нарушают микробиоту кишечника, увеличивая вероятность повторного заражения и повторных циклов лечения. Случаи рецидива CDI требуют длительной или комбинированной терапии, увеличивая сложность и стоимость лечения. Хотя терапии на основе микробиоты показывают обнадеживающие результаты, их внедрение ограничено клинической осведомленностью и доступностью. Управление рецидивирующими инфекциями продолжает нагружать ресурсы здравоохранения и подчеркивает неудовлетворенные клинические потребности. Эти ограничения ставят под сомнение эффективность лечения и подчеркивают необходимость в прочных, долгосрочных решениях, что потенциально замедляет оптимальное расширение рынка.

Ценовые ограничения и ограниченный доступ на развивающихся рынках

Высокие затраты на лечение представляют собой серьезную проблему, особенно для передовых антибиотиков и терапий на основе микробиоты. Премиальное ценообразование ограничивает доступность в системах здравоохранения, чувствительных к затратам, особенно в развивающихся экономиках. Ограниченное покрытие возмещения и бюджетные ограничения еще больше ограничивают внедрение новых терапий. Недостаточная диагностическая инфраструктура и неравномерный доступ к здравоохранению усугубляют недодиагностику и недостаточное лечение в развивающихся регионах. Эти экономические и структурные барьеры препятствуют проникновению на рынок и увеличивают разрыв в лечении. Решение проблемы доступности, расширение рамок возмещения и улучшение инфраструктуры здравоохранения остаются критическими задачами для устойчивого глобального роста на рынке лечения CDI.

Региональный анализ

Северная Америка

Северная Америка доминировала на рынке лечения инфекции Clostridium Difficile (CDI) с долей рынка 41,6% в 2024 году, благодаря высокой распространенности CDI, развитой инфраструктуре здравоохранения и сильному внедрению инновационных терапий. США составляют большую часть регионального дохода из-за более высоких показателей госпитализации, обширного использования антибиотиков и широкого наличия фидаксомицина и терапий на основе микробиоты. Сильные рамки возмещения, быстрые регуляторные одобрения и высокая осведомленность среди медицинских работников дополнительно поддерживают лидерство на рынке. Постоянные инвестиции в исследования микробиома и программы контроля инфекций продолжают укреплять позиции Северной Америки на глобальном рынке лечения CDI.

Европа

Европа занимала 27,3% доли рынка в 2024 году на рынке лечения инфекции Clostridium Difficile (CDI), поддерживаемая растущим числом пожилого населения и увеличением случаев внутрибольничных инфекций. Такие страны, как Германия, Великобритания и Франция, вносят значительный вклад благодаря надежным системам здравоохранения и соблюдению обновленных клинических руководств. Увеличение внедрения передовых антибиотиков и улучшение доступа к терапиям на основе микробиоты стимулируют региональный рост. Государственные программы наблюдения за инфекциями и инициативы по управлению использованием антибиотиков дополнительно повышают использование лечения. Расширение диагностических возможностей и благоприятное общественное покрытие здравоохранения продолжают поддерживать стабильное расширение рынка по всей Европе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занял 19,2% долю рынка в 2024 году и представляет собой самый быстрорастущий регион на рынке лечения инфекции Clostridium Difficile (CDI). Рост обусловлен расширением инфраструктуры здравоохранения, увеличением уровня госпитализаций и улучшением осведомленности о диагностике и управлении CDI. В таких странах, как Китай, Япония и Индия, наблюдается увеличение потребления антибиотиков и улучшенный доступ к больничной помощи, что стимулирует спрос на лечение. Государственные инвестиции в модернизацию здравоохранения и растущая доступность пероральных терапий CDI поддерживают региональное расширение. Однако ограниченный доступ к передовым методам лечения на основе микробиоты все еще сдерживает полный потенциал рынка.

Латинская Америка

Латинская Америка заняла 7,1% долю рынка в 2024 году на рынке лечения инфекции Clostridium Difficile (CDI), что поддерживается улучшением доступа к здравоохранению и повышением осведомленности о внутрибольничных инфекциях. Бразилия и Мексика лидируют по региональному спросу благодаря большему количеству пациентов и расширяющимся больничным сетям. Увеличение использования стандартных антибиотиков и постепенные улучшения диагностической инфраструктуры способствуют росту рынка. Однако ограниченное покрытие расходов на возмещение и чувствительность к стоимости ограничивают проникновение премиальных методов лечения. Ожидается, что продолжающиеся реформы здравоохранения и инициативы в области общественного здравоохранения, направленные на контроль инфекций, будут поддерживать постепенное расширение рынка в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занял 4,8% долю рынка в 2024 году на рынке лечения инфекции Clostridium Difficile (CDI). Рост обусловлен улучшением больничной инфраструктуры, повышением осведомленности об инфекционных заболеваниях и увеличением государственных расходов на здравоохранение в таких странах, как Саудовская Аравия и ОАЭ. Применение остается сосредоточенным на традиционных антибиотиках из-за ограничений по стоимости и ограниченного доступа к передовым методам лечения. В Африке недостаточная диагностика и ограниченные ресурсы здравоохранения сдерживают рост рынка. Ожидается, что продолжение инвестиций в развитие здравоохранения и программы наблюдения за инфекциями постепенно улучшат перспективы регионального рынка.

Сегментация рынка:

По типу лечения

- Антибиотики (Ванкомицин, Фидаксомицин, Метронидазол)

- Терапии на основе микробиоты

- Дополнительные и поддерживающие терапии

По способу введения

- Пероральный

- Инъекционный

- Ректальный (терапии на основе клизм)

По конечному пользователю

- Больницы

- Специализированные клиники

- Амбулаторные хирургические центры / Домашний уход

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок лечения инфекций Clostridium Difficile (CDI) характеризуется умеренно консолидированной конкурентной средой, в которой присутствуют как устоявшиеся фармацевтические компании, так и развивающиеся биотехнологические фирмы. Ключевые игроки, такие как Pfizer Inc., Merck & Co., Inc., Astellas Pharma Inc., Sanofi S.A. и Ferring Pharmaceuticals, поддерживают сильные позиции на рынке благодаря хорошо зарекомендовавшим себя портфелям антибиотиков и глобальным сетям дистрибуции. Биофармацевтические новаторы, включая Seres Therapeutics, Summit Therapeutics, Vedanta Biosciences и Finch Therapeutics, усиливают конкуренцию, продвигая микробиотические и новые целевые терапии, особенно для рецидивирующих CDI. Компании активно инвестируют в исследования и разработки, клинические испытания и стратегические партнерства для решения проблем высокой частоты рецидивов и неудовлетворенных клинических потребностей. Дифференциация продуктов, получение регуляторных одобрений и расширение в амбулаторные и домашние условия остаются критически важными конкурентными стратегиями. По мере того как парадигмы лечения смещаются в сторону восстановления микробиома и предотвращения рецидивов, ожидается, что инновационные игроки будут приобретать все большее влияние на развивающемся рынке лечения CDI.

Анализ ключевых игроков

- Pfizer Inc.

- Merck & Co., Inc.

- Astellas Pharma Inc.

- Sanofi S.A.

- Ferring Pharmaceuticals

- Seres Therapeutics, Inc.

- Summit Therapeutics plc

- Vedanta Biosciences, Inc.

- Finch Therapeutics Group, Inc.

- Johnson & Johnson (Actelion Pharmaceuticals)

Последние разработки

- В июне 2025 года Idorsia объявила о значительном продвижении в разработке своей первой бактериальной вакцины против инфекции Clostridioides difficile, продемонстрировавшей многообещающую иммуногенность и переносимость в клинических данных фазы I.

- В апреле 2025 года Lumen Bioscience сообщила о 100% клинической эффективности в контрольной когорте (Часть A) своего клинического испытания REPREVE (LMN-201) для CDI, что стало важным терапевтическим достижением.

- В феврале 2025 года Mikrobiomik получила одобрение Плана исследования для детей (PIP) от Европейского агентства по лекарственным средствам (EMA) для своей программы лечения инфекции C. difficile, что позволяет развивать пути педиатрического развития.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа лечения, пути введения, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок лечения инфекции Clostridium Difficile (CDI) будет все больше смещаться в сторону терапий, направленных на снижение рецидивов и восстановление баланса микробиома кишечника.

- Продукты на основе микробиоты и живые биотерапевтические продукты будут получать более широкое клиническое применение, особенно в случаях рецидивирующего и тяжелого CDI.

- Антибиотики останутся основным вариантом лечения, с продолжением предпочтения к целевым агентам, минимизирующим нарушение микрофлоры кишечника.

- Продолжающиеся исследования и клинические испытания расширят терапевтический арсенал, улучшая эффективность лечения и долгосрочные результаты для пациентов.

- Ранняя диагностика и быстрое молекулярное тестирование будут поддерживать своевременное начало лечения и улучшенное управление заболеванием.

- Модели амбулаторного и домашнего лечения будут расширяться благодаря более широкому использованию пероральных терапий и усилиям по снижению повторных госпитализаций.

- Стратегические сотрудничества между фармацевтическими и биотехнологическими компаниями ускорят инновации и проникновение на рынок.

- Регуляторная поддержка новых микробиомных терапий будет способствовать более быстрому одобрению и более широкому принятию на рынке.

- Развивающиеся рынки будут испытывать постепенный рост по мере улучшения инфраструктуры здравоохранения и осведомленности об инфекциях.

- Фокус на рациональном использовании антибиотиков и программы профилактики инфекций будут формировать устойчивый спрос на передовые методы лечения CDI.