Panoramica del Mercato

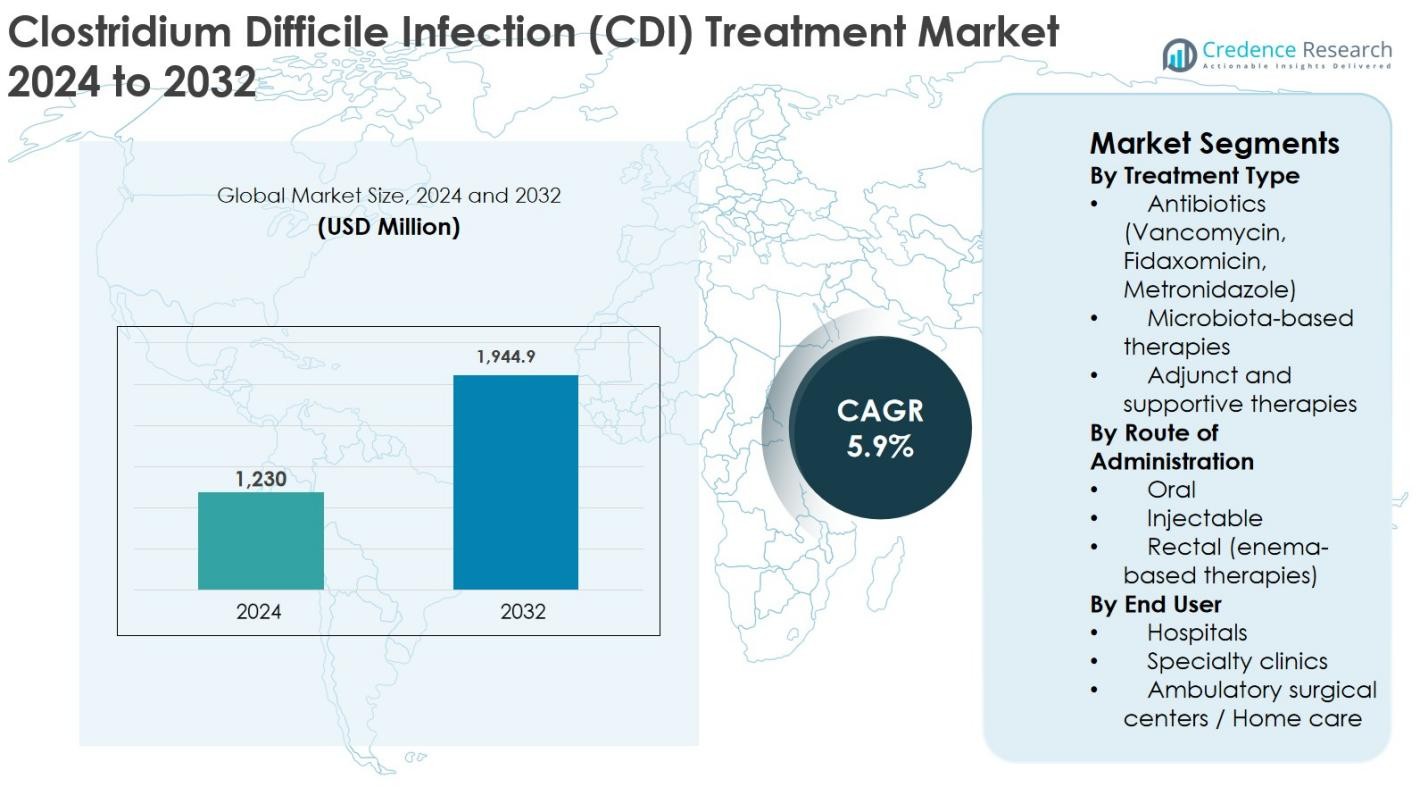

Il mercato del trattamento dell’infezione da Clostridium Difficile (CDI) è stato valutato a 1.230 milioni di USD nel 2024 e si prevede che raggiungerà 1.944,9 milioni di USD entro il 2032, espandendosi a un CAGR del 5,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Trattamento CDI 2024 |

1.230 Milioni di USD |

| Mercato del Trattamento CDI, CAGR |

5,9% |

| Dimensione del Mercato del Trattamento CDI 2032 |

1.944,9 Milioni di USD |

Il mercato del trattamento dell’infezione da Clostridium Difficile (CDI) è guidato dalla forte presenza di aziende farmaceutiche consolidate e nuovi attori nel settore biotecnologico focalizzati su terapie sia antibiotiche che basate sul microbiota. Aziende chiave come Pfizer Inc., Merck & Co., Inc., Astellas Pharma Inc., Sanofi S.A. e Ferring Pharmaceuticals guidano il mercato attraverso portafogli di prodotti robusti, vasta esperienza clinica e capacità di commercializzazione globale. Attori innovativi come Seres Therapeutics, Summit Therapeutics, Vedanta Biosciences e Finch Therapeutics stanno rafforzando la concorrenza affrontando il CDI ricorrente con soluzioni avanzate basate sul microbioma. A livello regionale, il Nord America domina il mercato del trattamento CDI con una quota di mercato esatta del 41,6% nel 2024, supportata da un’alta prevalenza della malattia, infrastrutture sanitarie avanzate e rapida adozione di terapie innovative, seguita dall’Europa con una quota di mercato del 27,3% guidata da una forte domanda di trattamenti ospedalieri e supporto normativo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del trattamento dell’infezione da Clostridium Difficile (CDI) è stato valutato a 1.230 milioni di USD nel 2024 e si prevede che raggiungerà 1.944,9 milioni di USD entro il 2032, espandendosi a un CAGR del 5,9% durante il periodo di previsione.

- La crescita del mercato è principalmente guidata dall’aumento dell’incidenza delle infezioni nosocomiali, dall’incremento delle popolazioni anziane e immunocompromesse e dai tassi di recidiva più elevati di CDI, che aumentano significativamente la domanda di terapie antibiotiche e basate sul microbiota efficaci.

- I principali trend di mercato includono la crescente adozione di terapie basate sul microbiota per CDI ricorrente e la crescente preferenza per le opzioni di trattamento orale, con il segmento degli antibiotici che detiene una quota di mercato dominante del 68,5% nel 2024, supportato dall’uso diffuso di vancomicina e fidaxomicina.

- Il panorama competitivo è modellato da attori affermati come Pfizer Inc., Merck & Co., Inc., Astellas Pharma Inc., Sanofi S.A., e Ferring Pharmaceuticals, insieme a emergenti aziende biotecnologiche che si concentrano sull’innovazione del microbioma e terapie mirate.

- A livello regionale, il Nord America ha guidato il mercato con una quota del 41,6% nel 2024, seguito dall’Europa al 27,3%, dall’Asia Pacifico al 19,2%, dall’America Latina al 7,1% e dal Medio Oriente & Africa che rappresenta il 4,8%, riflettendo le differenze nelle infrastrutture sanitarie e nell’accesso ai trattamenti.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo di Trattamento

Il mercato del trattamento dell’infezione da Clostridium Difficile (CDI), per tipo di trattamento, è guidato dagli antibiotici, che hanno rappresentato il 68,5% della quota di mercato nel 2024. Antibiotici come vancomicina, fidaxomicina e metronidazolo rimangono la terapia di prima linea grazie alla loro comprovata efficacia clinica, al rapido controllo dei sintomi e alla diffusa familiarità dei medici. L’adozione della fidaxomicina continua a crescere grazie ai suoi tassi di recidiva più bassi. Le terapie basate sul microbiota stanno guadagnando terreno nei casi di CDI ricorrente, supportate da approvazioni normative e ricerche sul microbioma, mentre le terapie aggiuntive e di supporto mantengono una quota minore focalizzata sulla gestione dei sintomi e sulla prevenzione delle recidive.

- Ad esempio, l’aggiornamento focalizzato IDSA/SHEA del 2021 preferisce la fidaxomicina alla vancomicina per un episodio iniziale di CDI perché ulteriori dati di studi randomizzati hanno confermato un rischio di recidiva significativamente più basso con la fidaxomicina mantenendo tassi di cura iniziali simili.

Per Via di Somministrazione

Basato sulla via di somministrazione, il segmento orale ha dominato il mercato del trattamento dell’infezione da Clostridium Difficile (CDI) con una quota del 72,1% nel 2024, guidato dalla facilità di somministrazione, dall’elevata compliance del paziente e dall’idoneità sia per la cura ospedaliera che ambulatoriale. Le formulazioni orali di vancomicina e fidaxomicina sono ampiamente prescritte e rimangono l’opzione preferita per i casi di CDI da lieve a grave. Le terapie iniettabili sono utilizzate principalmente nei pazienti ospedalizzati con complicazioni, mentre le terapie a base di clisteri rettali servono casi d’uso di nicchia per infezioni gravi o refrattarie, supportando la diversità del mercato ma limitando la loro quota complessiva.

- Ad esempio, le capsule di vancomicina orale e le soluzioni orali sono ampiamente utilizzate come standard di cura sia in contesti comunitari che ospedalieri per CDI iniziale e ricorrente perché raggiungono alte concentrazioni intraluminali nel colon senza richiedere accesso endovenoso.

Per Utente Finale

Per utente finale, gli ospedali hanno detenuto la posizione dominante con una quota di mercato del 61,4% nel 2024 nel mercato del trattamento dell’infezione da Clostridium Difficile (CDI). Alti tassi di ospedalizzazione, maggiore incidenza di CDI associata all’assistenza sanitaria e accesso a protocolli diagnostici e di trattamento avanzati guidano il dominio ospedaliero. Gli ospedali gestiscono casi gravi e ricorrenti di CDI, supportando un maggiore utilizzo di antibiotici e terapie microbiotiche. Le cliniche specialistiche stanno espandendo il loro ruolo nella gestione delle infezioni ricorrenti e nel follow-up, mentre i centri chirurgici ambulatoriali e le strutture di assistenza domiciliare stanno crescendo costantemente grazie alla diagnosi precoce, alle terapie orali e ai modelli di trattamento ambulatoriale convenienti.

Principali Fattori di Crescita

Aumento dell’Incidenza delle Infezioni Associate all’Assistenza Sanitaria (HAIs)

L’aumento della prevalenza delle infezioni associate all’assistenza sanitaria, in particolare l’infezione da Clostridium Difficile (CDI), è un importante fattore di crescita per il mercato del trattamento CDI. La CDI rimane una delle infezioni ospedaliere più comuni a livello globale, causata da degenze ospedaliere prolungate, uso estensivo di antibiotici, invecchiamento della popolazione e aumento delle comorbidità. I pazienti anziani e gli individui immunocompromessi sono a maggior rischio, aumentando significativamente la domanda di trattamento. I casi ricorrenti di CDI intensificano ulteriormente la necessità di terapie efficaci, inclusi antibiotici avanzati e trattamenti a base di microbiota. Gli ospedali stanno investendo in diagnosi precoce e protocolli di trattamento mirati per ridurre il carico di infezioni e i tassi di mortalità. Poiché i sistemi sanitari danno priorità al controllo delle infezioni e alla sicurezza dei pazienti, la domanda sostenuta di trattamenti CDI continua ad accelerare l’espansione del mercato.

- Ad esempio, un gruppo di coorte di terapia intensiva di un ospedale di terzo livello ha mostrato che l’esposizione ad antibiotici ad ampio spettro e degenze superiori a una settimana erano associate a un’incidenza di CDI significativamente più alta, portando l’istituzione a implementare una gestione antimicrobica più rigorosa e pacchetti di screening CDI.

Progressi nelle Terapie Antibiotiche e Basate sul Microbioma

L’innovazione continua nei trattamenti CDI sta guidando significativamente la crescita del mercato. Il passaggio dagli antibiotici convenzionali ad ampio spettro verso terapie mirate come la fidaxomicina ha migliorato gli esiti clinici e ridotto i tassi di recidiva. Inoltre, l’emergere di terapie basate sul microbiota segna un cambiamento di paradigma nella gestione del CDI ripristinando l’equilibrio microbico intestinale piuttosto che eliminare solo i patogeni. Le approvazioni regolatorie per le terapie microbiomiche hanno rafforzato la fiducia dei medici e ampliato l’adozione del trattamento, in particolare per il CDI ricorrente. I trial clinici in corso, l’aumento degli investimenti in R&S e le collaborazioni strategiche tra aziende farmaceutiche e biotecnologiche supportano ulteriormente l’innovazione. Questi progressi rispondono a bisogni clinici insoddisfatti, migliorano gli esiti a lungo termine dei pazienti e posizionano le nuove terapie come catalizzatori chiave di crescita all’interno del mercato del trattamento CDI.

- Ad esempio, studi randomizzati hanno dimostrato che la fidaxomicina ottiene una cura iniziale simile alla vancomicina orale riducendo significativamente il rischio di recidiva, portando le società esperte a raccomandarla come terapia di prima linea per la CDI in molti pazienti.

Crescente Consapevolezza, Tassi di Diagnosi e Accessibilità al Trattamento

Una maggiore consapevolezza tra i professionisti sanitari e i progressi nelle tecnologie diagnostiche stanno guidando una rilevazione più precoce e accurata della CDI. I test diagnostici molecolari rapidi e i programmi di screening ospedaliero hanno aumentato i casi confermati di CDI, supportando direttamente la domanda di trattamento. Inoltre, le linee guida cliniche aggiornate enfatizzano l’intervento precoce e una gestione appropriata degli antibiotici, aumentando l’utilizzo della terapia. L’espansione delle infrastrutture sanitarie nei mercati emergenti e il miglioramento dell’accesso alle cure ospedaliere contribuiscono ulteriormente alla crescita del mercato. I governi e le organizzazioni sanitarie stanno implementando programmi di sorveglianza delle infezioni e politiche di rimborso che incoraggiano il trattamento tempestivo. Con l’aumento dei tassi di diagnosi e il miglioramento dell’accesso a terapie efficaci, il mercato del trattamento della CDI beneficia di una crescita della domanda costante e a lungo termine.

Tendenze e Opportunità Chiave

Spostamento Verso Terapie Basate sul Microbiota e Focalizzate sulla Recidiva

Una tendenza chiave che sta plasmando il mercato del trattamento della CDI è l’adozione crescente di terapie basate sul microbiota mirate a prevenire la recidiva della malattia. La CDI ricorrente rimane una sfida clinica significativa, creando opportunità per trattamenti innovativi che ripristinano l’equilibrio del microbioma intestinale. Le approvazioni regolatorie e i risultati clinici positivi hanno accelerato l’accettazione di queste terapie da parte dei medici. Le aziende farmaceutiche si concentrano sempre più sulla ricerca del microbioma, sui prodotti bioterapeutici vivi e sugli approcci combinati. Questo spostamento rappresenta un’opportunità a lungo termine poiché i fornitori di assistenza sanitaria cercano soluzioni durature oltre gli antibiotici. La tendenza supporta anche prezzi premium e differenziazione, permettendo ai produttori di catturare segmenti di valore più elevato all’interno del panorama in evoluzione del trattamento della CDI.

- Ad esempio, un prodotto di microbiota fecale approvato dalla FDA è indicato specificamente per prevenire la CDI ricorrente negli adulti dopo il completamento degli antibiotici standard, fornendo ai medici uno strumento regolamentato per ridurre il rischio di recidiva nei pazienti ad alto rischio.

Espansione dei Modelli di Trattamento Ambulatoriale e Domiciliare

La crescente preferenza per la gestione ambulatoriale e domiciliare della CDI rappresenta una grande opportunità per l’espansione del mercato. La maggiore disponibilità di terapie orali con profili di sicurezza solidi consente il trattamento al di fuori degli ambienti ospedalieri, riducendo i costi sanitari e migliorando la comodità del paziente. La diagnosi precoce e il miglioramento del monitoraggio della malattia supportano questa transizione, in particolare per i casi di CDI lieve o moderata. L’adozione delle cure domiciliari è ulteriormente incoraggiata dall’invecchiamento della popolazione e dagli sforzi del sistema sanitario per ridurre i ricoveri ospedalieri. Questa tendenza apre nuovi canali di distribuzione e supporta la penetrazione del mercato nei centri chirurgici ambulatoriali e negli ambienti di assistenza sanitaria domiciliare, creando opportunità di crescita per le terapie orali e di supporto per la CDI.

- Ad esempio, le reti di consegna integrate hanno introdotto percorsi CDI ambulatoriali in cui i casi lievi di nuova diagnosi iniziano la terapia orale nel pronto soccorso o in clinica e poi completano l’intero ciclo a casa sotto il monitoraggio telefonico guidato da farmacisti o infermieri.

Principali Sfide

Alti Tassi di Recidiva e Limitazioni del Trattamento

Nonostante i progressi terapeutici, gli alti tassi di recidiva rimangono una sfida significativa nel mercato del trattamento dell’infezione da Clostridium Difficile (CDI). Le terapie antibiotiche standard spesso disturbano il microbiota intestinale, aumentando la probabilità di reinfezione e cicli di trattamento ripetuti. I casi di CDI ricorrente richiedono terapie prolungate o combinate, aumentando la complessità e il costo del trattamento. Sebbene le terapie basate sul microbiota mostrino promesse, la loro adozione rimane limitata dalla familiarità clinica e dalla disponibilità. Gestire le infezioni ricorrenti continua a mettere sotto pressione le risorse sanitarie e evidenzia bisogni clinici non soddisfatti. Queste limitazioni sfidano l’efficacia del trattamento e sottolineano la necessità di soluzioni durature e a lungo termine, potenzialmente rallentando l’espansione ottimale del mercato.

Vincoli di Costo e Accesso Limitato nei Mercati Emergenti

I costi elevati del trattamento rappresentano una sfida importante, in particolare per gli antibiotici avanzati e le terapie basate sul microbiota. I prezzi elevati limitano l’accessibilità nei sistemi sanitari sensibili ai costi, specialmente nelle economie emergenti. La copertura di rimborso limitata e i vincoli di bilancio restringono ulteriormente l’adozione di terapie più recenti. Infrastrutture diagnostiche inadeguate e accesso sanitario disomogeneo aggravano la sotto-diagnosi e il sotto-trattamento nelle regioni in via di sviluppo. Queste barriere economiche e strutturali ostacolano la penetrazione del mercato e ampliano le lacune nel trattamento. Affrontare l’accessibilità economica, espandere i quadri di rimborso e migliorare le infrastrutture sanitarie rimangono sfide critiche per una crescita globale sostenuta nel mercato del trattamento CDI.

Analisi Regionale

Nord America

Il Nord America ha dominato il mercato del trattamento dell’infezione da Clostridium Difficile (CDI) con una quota di mercato del 41,6% nel 2024, guidato dall’alta prevalenza di CDI, infrastrutture sanitarie avanzate e forte adozione di terapie innovative. Gli Stati Uniti rappresentano la maggior parte delle entrate regionali a causa di tassi di ospedalizzazione più elevati, uso estensivo di antibiotici e disponibilità diffusa di fidaxomicina e trattamenti basati sul microbiota. Solidi quadri di rimborso, rapide approvazioni regolatorie e alta consapevolezza tra i professionisti sanitari supportano ulteriormente la leadership di mercato. Investimenti continui nella ricerca sul microbioma e nei programmi di controllo delle infezioni continuano a rafforzare la posizione del Nord America nel mercato globale del trattamento CDI.

Europa

L’Europa ha detenuto una quota di mercato del 27,3% nel 2024 nel mercato del trattamento dell’infezione da Clostridium Difficile (CDI), supportata da una popolazione anziana in crescita e dall’aumento dell’incidenza delle infezioni nosocomiali. Paesi come la Germania, il Regno Unito e la Francia contribuiscono significativamente grazie a sistemi sanitari robusti e all’adesione a linee guida cliniche aggiornate. L’aumento dell’adozione di antibiotici avanzati e il miglioramento dell’accesso alle terapie basate sul microbiota guidano la crescita regionale. Programmi governativi di sorveglianza delle infezioni e iniziative di gestione degli antibiotici migliorano ulteriormente l’utilizzo del trattamento. L’espansione delle capacità diagnostiche e la copertura sanitaria pubblica favorevole continuano a supportare una costante espansione del mercato in tutta Europa.

Asia Pacifico

L’Asia Pacifico ha rappresentato il 19,2% della quota di mercato nel 2024 e rappresenta la regione in più rapida crescita nel mercato del trattamento dell’infezione da Clostridium Difficile (CDI). La crescita è alimentata dall’espansione delle infrastrutture sanitarie, dall’aumento dei tassi di ospedalizzazione e dal miglioramento della consapevolezza sulla diagnosi e gestione del CDI. Paesi come Cina, Giappone e India stanno assistendo a un aumento del consumo di antibiotici e a un migliore accesso alle cure ospedaliere, aumentando la domanda di trattamenti. Gli investimenti governativi nella modernizzazione sanitaria e la crescente disponibilità di terapie orali per il CDI supportano l’espansione regionale. Tuttavia, l’accesso limitato a trattamenti avanzati basati sulla microbiota limita ancora il pieno potenziale del mercato.

America Latina

L’America Latina ha catturato il 7,1% della quota di mercato nel 2024 nel mercato del trattamento dell’infezione da Clostridium Difficile (CDI), sostenuta dal miglioramento dell’accesso sanitario e dalla crescente consapevolezza delle infezioni nosocomiali. Brasile e Messico guidano la domanda regionale grazie a volumi di pazienti più elevati e all’espansione delle reti ospedaliere. L’aumento dell’adozione di terapie antibiotiche standard e i miglioramenti graduali nelle infrastrutture diagnostiche contribuiscono alla crescita del mercato. Tuttavia, la copertura limitata dei rimborsi e la sensibilità ai costi limitano la penetrazione dei trattamenti premium. Le riforme sanitarie in corso e le iniziative di salute pubblica mirate al controllo delle infezioni dovrebbero supportare un’espansione graduale del mercato in tutta la regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato il 4,8% della quota di mercato nel 2024 nel mercato del trattamento dell’infezione da Clostridium Difficile (CDI). La crescita è guidata dal miglioramento delle infrastrutture ospedaliere, dalla crescente consapevolezza delle malattie infettive e dall’aumento della spesa sanitaria governativa in paesi come Arabia Saudita ed Emirati Arabi Uniti. L’adozione rimane concentrata sulle terapie antibiotiche convenzionali a causa dei vincoli di costo e dell’accesso limitato a trattamenti avanzati. In Africa, la sotto-diagnosi e le risorse sanitarie limitate frenano la crescita del mercato. Gli investimenti continui nella capacità sanitaria e nei programmi di sorveglianza delle infezioni dovrebbero migliorare gradualmente le prospettive del mercato regionale.

Segmentazioni di Mercato:

Per Tipo di Trattamento

- Antibiotici (Vancomicina, Fidaxomicina, Metronidazolo)

- Terapie basate sulla microbiota

- Terapie aggiuntive e di supporto

Per Via di Somministrazione

- Orale

- Iniettabile

- Rettale (terapie a base di clisteri)

Per Utente Finale

- Ospedali

- Cliniche specialistiche

- Centri chirurgici ambulatoriali / Assistenza domiciliare

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato del trattamento dell’infezione da Clostridium Difficile (CDI) presenta un panorama competitivo moderatamente consolidato, caratterizzato dalla presenza di aziende farmaceutiche affermate e aziende biotecnologiche emergenti. Attori chiave come Pfizer Inc., Merck & Co., Inc., Astellas Pharma Inc., Sanofi S.A. e Ferring Pharmaceuticals mantengono posizioni di mercato forti grazie a portafogli di antibiotici ben consolidati e reti di distribuzione globali. Innovatori biofarmaceutici come Seres Therapeutics, Summit Therapeutics, Vedanta Biosciences e Finch Therapeutics stanno intensificando la competizione avanzando terapie basate su microbiota e nuove terapie mirate, in particolare per CDI ricorrente. Le aziende stanno investendo attivamente in ricerca e sviluppo, sperimentazioni cliniche e partnership strategiche per affrontare alti tassi di recidiva e bisogni clinici insoddisfatti. La differenziazione dei prodotti, le approvazioni regolatorie e l’espansione in contesti ambulatoriali e di assistenza domiciliare rimangono strategie competitive critiche. Man mano che i paradigmi di trattamento si spostano verso il ripristino del microbioma e la prevenzione delle recidive, si prevede che gli attori guidati dall’innovazione acquisiranno un’influenza crescente nel mercato in evoluzione del trattamento CDI.

Analisi dei Principali Attori

- Pfizer Inc.

- Merck & Co., Inc.

- Astellas Pharma Inc.

- Sanofi S.A.

- Ferring Pharmaceuticals

- Seres Therapeutics, Inc.

- Summit Therapeutics plc

- Vedanta Biosciences, Inc.

- Finch Therapeutics Group, Inc.

- Johnson & Johnson (Actelion Pharmaceuticals)

Sviluppi Recenti

- Nel giugno 2025, Idorsia ha annunciato un significativo avanzamento nello sviluppo del suo primo vaccino batterico per l’infezione da Clostridioides difficile, mostrando promettente immunogenicità e tollerabilità nei dati clinici di Fase I.

- Nell’aprile 2025, Lumen Bioscience ha riportato un tasso di cura clinica del 100% nel gruppo sentinella (Parte A) del suo trial clinico REPREVE (LMN-201) per CDI, segnando un importante traguardo terapeutico.

- Nel febbraio 2025, Mikrobiomik ha ricevuto l’approvazione del suo Piano di Indagine Pediatrica (PIP) dall’Agenzia Europea per i Medicinali (EMA) per il suo programma di trattamento dell’infezione da C. difficile, abilitando percorsi di sviluppo pediatrico.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata sul Tipo di Trattamento, la Via di Somministrazione, l’Utente Finale e la Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato del Trattamento dell’Infezione da Clostridium Difficile (CDI) si sposterà sempre più verso terapie focalizzate sulla riduzione delle recidive e sul ripristino dell’equilibrio del microbioma intestinale.

- I prodotti basati sul microbiota e i bioterapeutici vivi guadagneranno un’adozione clinica più forte, in particolare per i casi ricorrenti e gravi di CDI.

- Gli antibiotici rimarranno l’opzione di trattamento primaria, con una continua preferenza per agenti mirati che minimizzano la distruzione della flora intestinale.

- La ricerca e i trial clinici in corso espanderanno la pipeline di trattamenti, migliorando l’efficacia terapeutica e i risultati a lungo termine per i pazienti.

- La diagnosi precoce e i test molecolari rapidi supporteranno l’inizio tempestivo del trattamento e una migliore gestione della malattia.

- I modelli di trattamento ambulatoriale e domiciliare si espanderanno grazie a un maggiore uso di terapie orali e agli sforzi per ridurre i ricoveri ospedalieri.

- Le collaborazioni strategiche tra aziende farmaceutiche e biotecnologiche accelereranno l’innovazione e la penetrazione del mercato.

- Il supporto normativo per le nuove terapie del microbioma incoraggerà approvazioni più rapide e un’accettazione più ampia del mercato.

- I mercati emergenti sperimenteranno una crescita graduale man mano che l’infrastruttura sanitaria e la consapevolezza delle infezioni migliorano.

- Il focus sulla gestione degli antibiotici e sui programmi di prevenzione delle infezioni modellerà una domanda sostenibile per trattamenti avanzati per CDI.