Markedsoversigt:

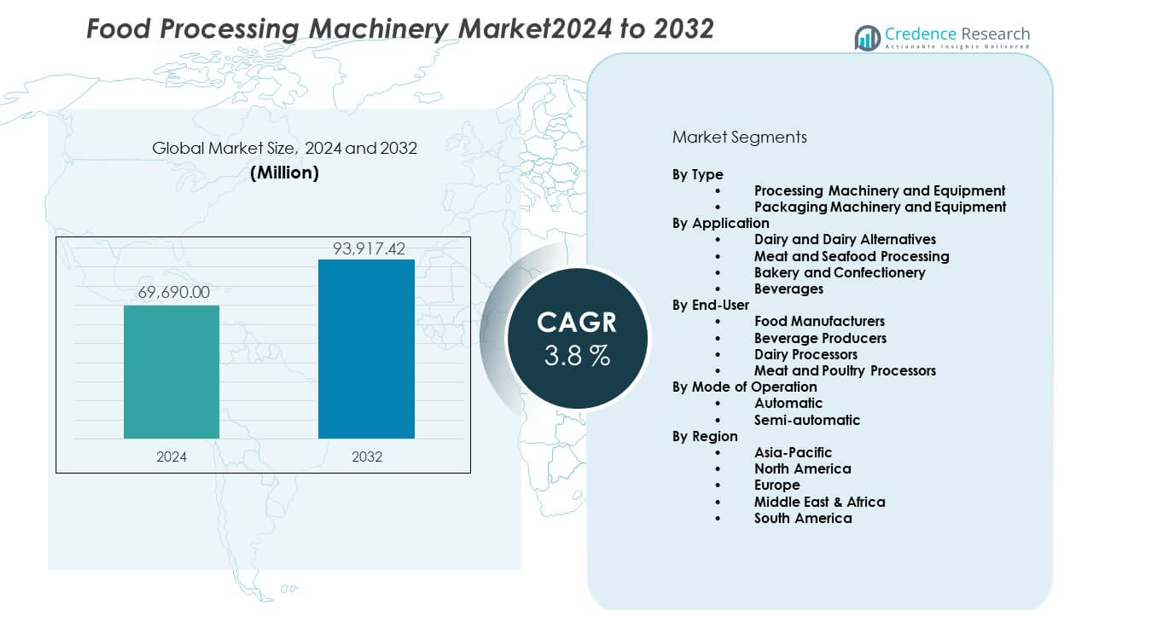

Markedet for fødevareforarbejdningsmaskiner blev vurderet til USD 69.690 millioner i 2024 og forventes at nå USD 93.917,42 millioner i 2032, med en årlig vækstrate (CAGR) på 3,8% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for fødevareforarbejdningsmaskiner 2024 |

USD 69.690 millioner |

| Marked for fødevareforarbejdningsmaskiner, CAGR |

3,8% |

| Markedets størrelse for fødevareforarbejdningsmaskiner 2032 |

USD 93.917,42 millioner |

Markedsvæksten drives af stigende forbrug af emballerede og forarbejdede fødevarer verden over. Fødevareproducenter søger maskiner, der forbedrer produktiviteten og reducerer manuel håndtering. Automatisering hjælper producenter med at håndtere arbejdskraftmangel og kontrollere driftsomkostninger. Strengere fødevaresikkerhedsregler fremmer brugen af hygiejnisk og standardiseret udstyr. Urbane livsstile øger efterspørgslen efter færdigretter og bekvemmelighedsfødevarer. Forarbejdere investerer i energieffektive og multifunktionelle maskiner for at reducere spild. Teknologiske forbedringer muliggør også bedre kvalitetskontrol og længere produktlevetid.

Nordamerika og Europa fører markedet på grund af avancerede fødevareindustrier og stærke sikkerhedsregler. USA, Tyskland og Frankrig viser høj anvendelse af automatiserede forarbejdningslinjer. Asien og Stillehavsområdet er den hurtigst voksende region, drevet af Kina, Indien og Sydøstasien. Stigende befolkning, urbanisering og ekspanderende fødevareproduktion understøtter væksten i denne region. Latinamerika viser stabil fremgang med ekspanderende kød- og drikkevareforarbejdning. Markederne i Mellemøsten og Afrika vokser gradvist, understøttet af fødevaresikkerhedsinitiativer og lokale forarbejdningsinvesteringer.

Markedsindsigt:

- Markedet for fødevareforarbejdningsmaskiner var på USD 69.690 millioner i 2024 og vil nå USD 93.917,42 millioner i 2032, med en vækst på en CAGR på 3,8%, understøttet af en stabil efterspørgsel efter industriel fødevareproduktion.

- Asien-Stillehavsområdet fører med omkring 30% andel på grund af storskala fødevareproduktion i Kina og Indien, mens Europa har næsten 25% drevet af strenge fødevaresikkerhedsstandarder og avanceret forarbejdning, og Nordamerika står for omkring 19% understøttet af automatiseringsdrevne opgraderinger.

- Asien-Stillehavsområdet er også den hurtigst voksende region med en andel på 30%, drevet af urbanisering, stigende forbrug af emballerede fødevarer og regeringsstøtte til indenlandsk fødevareforarbejdning.

- Forarbejdningsmaskiner og -udstyr dominerer efter type med over 52% andel, hvilket afspejler høj brug i kerneproduktionsaktiviteter inden for mejeri-, kød- og bageridrift.

- Automatisk driftsmåde står for omkring 50,4% andel, da store processorer prioriterer effektivitet, reduktion af arbejdskraft og ensartet outputkvalitet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsdrivere:

Stigende efterspørgsel efter forarbejdede og bekvemme fødevarer

Forbrugere foretrækker emballerede, færdige og hyldestabile fødevarer på bymarkeder. Fødevareproducenter udvider kapaciteten for at imødekomme volumen- og konsistensbehov. Markedet for fødevareforarbejdningsmaskiner drager fordel af denne ændring i spisevaner. Udstyr understøtter hurtigere forberedelse og ensartet output. Producenter søger maskiner, der sikrer gentagelig kvalitet. Detailkæder forventer stabil produktforsyning året rundt. Processorer fokuserer på forbedring af gennemløb uden manuel belastning. Denne efterspørgsel opretholder langsigtet udstyrsindkøb. Produktionsskala driver kontinuerlige maskinopgraderinger.

- For eksempel leverer Bühlers Arrius slibesystem eller Antares valsemøller højkapacitetsslibning til industriel melproduktion. Mens en enkelt storskala møllelinje kan forarbejde hundreder af tons hvede om dagen for at understøtte den emballerede fødevareindustri, driver produktionsskala og fødevaresikkerhedskrav kontinuerlige opgraderinger til integrerede digitale systemer som Bühler Mercury MES.

Strenge krav til fødevaresikkerhed og hygiejneoverholdelse

Regeringer håndhæver stærke fødevaresikkerheds- og sanitetsstandarder verden over. Processorer investerer i overensstemmende maskiner for at opfylde revisionsnormer. Markedet for fødevareforarbejdningsmaskiner er i overensstemmelse med disse reguleringsbehov. Udstyrsdesign understøtter rene overflader og kontrolleret håndtering. Automatiserede systemer reducerer menneskelig kontakt med fødevarer. Standardiseret forarbejdning forbedrer sporbarhed og ansvarlighed. Tilbagekaldelser af fødevarer skubber virksomheder mod pålideligt udstyr. Overholdelse reducerer juridiske og brandmæssige risici. Regulering-drevne opgraderinger forbliver konsistente.

- For eksempel opnår Tetra Paks aseptiske forarbejdningssystemer kommerciel sterilitet med varmebehandling over 135 °C i få sekunder, hvilket forlænger holdbarheden uden konserveringsmidler. Overholdelse reducerer juridiske og brandmæssige risici.

Udvidelse af industrielle fødevareproduktionsfaciliteter

Fødevarevirksomheder udvider anlæg for at imødekomme indenlandsk og eksportefterspørgsel. Højkapacitetsmaskiner understøtter behovet for bulkforarbejdning. Markedet for fødevareforarbejdningsmaskiner drager fordel af planer for modernisering af anlæg. Udstyr reducerer cyklustid og procesvariabilitet. Centraliseret produktion kræver robuste og holdbare systemer. Virksomheder erstatter ældre enheder for at forbedre oppetid. Nye faciliteter foretrækker integrerede forarbejdningslinjer. Kapacitetsvækst understøtter stabil efterspørgsel efter udstyr. Industriskala favoriserer mekaniserede løsninger.

Arbejdsstyrkeeffektivitet og omkostningskontrolprioriteter

Manglen på arbejdskraft påvirker fødevareproduktionsoperationer globalt. Producenterne tager maskiner i brug for at stabilisere produktionen. Markedet for fødevareforarbejdningsmaskiner reagerer på arbejdsstyrkepres. Automatisering reducerer afhængigheden af kvalificeret manuelt arbejde. Udstyr forbedrer skiftkonsistens og reducerer risikoen for træthed. Løninflation øger interessen for kapitalinvestering. Maskiner sikrer forudsigelige produktionsplaner. Omkostningskontrol styrker profitplanlægning. Effektivitetsbehov forstærker efterspørgslen efter automatisering.

Markedstendenser:

Integration af smarte kontroller og digitale overvågningssystemer

Processorer tager digitale grænseflader i brug til realtidskontrol. Smarte sensorer forbedrer procesgennemsigtighed og præcision. Markedet for fødevareforarbejdningsmaskiner afspejler dette teknologiskift. Datatracking understøtter forebyggende vedligeholdelsesplanlægning. Operatører opnår hurtigere respons på procesafvigelser. Digitale dashboards forenkler træningskrav. Forbindelse forbedrer plantekoordinering. Analyse understøtter mål for forbedring af udbytte. Teknologiadoption omformer udstyrsdesignprioriteter.

- For eksempel muliggør GEAs SmartControl HMI realtidsmonitorering af procesparametre i mejeriforarbejdningslinjer. Analyse understøtter mål for forbedring af udbytte.

Stigende præference for modulære og fleksible maskindesign

Fødevareproducenter håndterer forskellige produktporteføljer. Modulære maskiner muliggør hurtige konfigurationsændringer. Markedet for fødevareforarbejdningsmaskiner tilpasser sig fleksible produktionsbehov. Udstyr understøtter korte batcher og sæsonprodukter. Hurtige omstillinger reducerer nedetid mellem kørsler. Producenter foretrækker skalerbare forarbejdningslinjer. Modulære enheder forenkler fremtidig kapacitetsudvidelse. Fleksibilitet understøtter konkurrencemæssig positionering. Produktvariation driver denne tendens.

- For eksempel muliggør Marels modulære fjerkræforarbejdningssystemer linjekonfiguration inden for timer i stedet for dage, hvilket forbedrer planteudnyttelsesgrader. Produktvariation driver denne tendens.

Vækst af energieffektivt og lavt affaldsforarbejdningsudstyr

Energipriser presser fødevareproduktionsmargener. Effektive maskiner reducerer strømforbrug. Markedet for fødevareforarbejdningsmaskiner afspejler fokus på operationel effektivitet. Udstyr begrænser råmaterialetab under forarbejdning. Procesoptimering reducerer vandforbrug. Bæredygtighedsmål påvirker indkøbsbeslutninger. Lavere affald understøtter overholdelse af regulativer. Effektivitet forbedrer langsigtet omkostningskontrol. Miljøfokus former innovation.

Tilpasning til produktspecifikke forarbejdningskrav

Fødevarekategorier kræver unikke forarbejdningsbetingelser. Udstyrsleverandører tilbyder skræddersyede løsninger. Markedet for fødevareforarbejdningsmaskiner understøtter efterspørgslen efter tilpasset ingeniørarbejde. Maskiner tilpasser sig tekstur- og temperaturbehov. Specialdesign forbedrer produktkonsistens. Producenter værdsætter udstyr tilpasset opskrifter. Standardmaskiner opfylder ikke nichebehov. Tilpasning styrker leverandørrelationer. Specialiserede fødevaresegmenter driver denne tendens.

Analyse af markedsudfordringer:

Høj kapitalinvestering og lange tilbagebetalingsperioder

Forarbejdningsmaskiner kræver betydelig startkapital. Små processorer står over for finansieringsbegrænsninger. Markedet for fødevareforarbejdningsmaskiner oplever adoptionsforsinkelser i omkostningsfølsomme regioner. Udstyrsfinansiering begrænser købsbeslutninger. Lange tilbagebetalingsperioder påvirker investeringsplanlægning. Markedsvolatilitet øger bekymringer om finansiel risiko. Valutakursudsving påvirker omkostningerne ved importeret maskineri. Budgetpres sænker udskiftningscyklusser. Kapitalintensitet begrænser hurtig adoption.

Teknisk kompleksitet og vedligeholdelseskompetencehuller

Avancerede maskiner kræver dygtig betjening og vedligeholdelse. Uddannelseshuller påvirker ydeevneeffektiviteten. Markedet for fødevareforarbejdningsmaskiner står over for udfordringer med serviceafhængighed. Nedetid stiger på grund af begrænset teknisk support. Tilgængelighed af reservedele påvirker kontinuiteten. Komplekse kontrolsystemer øger indlæringskurverne. Vedligeholdelsesomkostninger påvirker ejerskabets økonomi. Mangel på færdigheder begrænser automatiseringsfordele. Pålidelighedsproblemer påvirker købernes tillid.

Markedsmuligheder:

Vækstpotentiale i fremvoksende fødevareproduktionsøkonomier

Fremvoksende økonomier udvider lokal kapacitet til fødevareforarbejdning. Urban vækst øger efterspørgslen efter pakkede fødevarer. Markedet for fødevareforarbejdningsmaskiner finder stærke muligheder i disse regioner. Regeringer støtter indenlandsk fødevareproduktion. Importsubstitution opmuntrer til lokal forarbejdning. Infrastrukturinvesteringer forbedrer anlægsberedskabet. Stigende indkomster understøtter forbruget af forarbejdede fødevarer. Udstyrsleverandører får nye kundebaser.

Stigende adoption af eksportorienterede fødevareforarbejdningsoperationer

Fødevareskibere kræver standardiserede forarbejdningssystemer. Kvalitetskonsistens understøtter global handelsaccept. Markedet for fødevareforarbejdningsmaskiner drager fordel af eksportoverholdelsesbehov. Maskiner muliggør ensartet emballering og konservering. Eksportregler favoriserer kontrollerede forarbejdningsmiljøer. Producenter opgraderer faciliteter til globale markeder. Forbedring af holdbarhed understøtter langdistancetransport. Eksportvækst driver efterspørgslen efter udstyr.

Markedssegmenteringsanalyse:

Efter type

Forarbejdningsmaskiner og -udstyr dominerer kerneproduktionsaktiviteter på tværs af fødevarefaciliteter. Markedet for fødevareforarbejdningsmaskiner afspejler stærk efterspørgsel efter skære-, blande-, koge- og separationssystemer. Disse maskiner understøtter gennemløbskonsistens og produktsikkerhed. Emballeringsmaskiner og -udstyr spiller en kritisk rolle i konservering og distribution. Emballeringssystemer forbedrer holdbarhed og håndteringseffektivitet. Producenter vælger emballageløsninger for at imødekomme branding- og logistikbehov. Begge typer understøtter skalerbare og overensstemmende operationer. Udstyrsvalg afhænger af produktkategori og produktionsvolumen.

- For eksempel håndterer Krones’ højhastigheds fyldelinjer op til 80.000 flasker i timen i drikkevareanlæg.

Efter anvendelse

Mejeri og mejerialternativer fører brugen på grund af kontinuerlige forarbejdningsbehov. Markedet for fødevareforarbejdningsmaskiner betjener dette segment med pasteuriserings- og homogeniseringssystemer. Kød- og fiskevareforarbejdning er afhængig af præcisionsudstyr for hygiejne og udbyttekontrol. Bageri- og konfekturesegmenter kræver nøjagtighed i blanding og formning. Drikkevareforarbejdning kræver præcision i fyldning og flaskning. Hver anvendelse værdsætter pålidelighed og proceskontrol. Udstyrsdesign tilpasser sig tekstur- og temperaturbehov. Anvendelsesdiversitet understøtter stabil efterspørgsel efter maskiner.

- For eksempel opererer Alfa Lavals pladevarmevekslere ved tryk op til 25 bar, hvilket understøtter stabil termisk forarbejdning i mejeri- og drikkevareanvendelser.

Efter slutbruger

Fødevareproducenter repræsenterer den største slutbrugergruppe. Markedet for fødevareforarbejdningsmaskiner understøtter storskala- og multiproduktoperationer. Drikkevareproducenter investerer i højhastigheds forarbejdningslinjer. Mejeriproducenter kræver udstyr, der sikrer produktkonsistens. Kød- og fjerkræforarbejdere fokuserer på hygiejne og udbytteoptimering. Slutbrugere prioriterer oppetid og overholdelse af regler. Udstyrsvalg tilpasses produktionsskala. Langvarig brug favoriserer holdbare maskiner.

Efter driftsmåde

Automatiske systemer fører an i adoptionen på tværs af store faciliteter. Markedet for fødevareforarbejdningsmaskiner afspejler en præference for automatisering for at forbedre effektiviteten. Automatiske maskiner reducerer afhængigheden af arbejdskraft og procesvariation. Semi-automatiske systemer passer til små og mellemstore producenter. Disse systemer tilbyder fleksibilitet med lavere kapitalomkostninger. Operatører bevarer proceskontrollen i semi-automatiske opsætninger. Begge tilstande tjener forskellige operationelle behov. Valg af tilstand afhænger af skala og budget.

Segmentering:

Efter type

- Forarbejdningsmaskiner og udstyr

- Emballeringsmaskiner og udstyr

Efter anvendelse

- Mejeri og mejerialternativer

- Kød- og fiskeforarbejdning

- Bageri og konfekture

- Drikkevarer

Efter slutbruger

- Fødevareproducenter

- Drikkevareproducenter

- Mejeriforarbejdere

- Kød- og fjerkræforarbejdere

Efter driftsmåde

-

- Automatisk

- Semi-automatisk

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional analyse:

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegner sig for cirka 30% af markedet for fødevareforarbejdningsmaskiner. Kina og Indien fører efterspørgslen gennem hurtig udvidelse af fødevareproduktionskapaciteten. Vækst i bybefolkningen understøtter højere forbrug af emballerede fødevarer. Regeringer fremmer indenlandsk forarbejdning for at styrke fødevaresikkerheden. Det drager fordel af stærk efterspørgsel på tværs af mejeri, korn og færdigretter. Lokale producenter anvender omkostningseffektive maskiner for at understøtte skalaen. Regional vækst forbliver strukturelt stærk.

Nordamerika

Nordamerika har næsten 19% af markedet for fødevareforarbejdningsmaskiner. USA driver adoptionen gennem avancerede forarbejdningsfaciliteter. Strenge fødevaresikkerhedsstandarder understøtter kontinuerlige opgraderinger af udstyr. Der er stærk efterspørgsel fra kød-, bageri- og drikkevaresegmenterne. Automatisering understøtter arbejdseffektivitet og outputkonsistens. Canada og Mexico drager fordel af integrerede fødevareforsyningskæder. Erstatningsbehov opretholder stabil vækst.

Europa, Mellemøsten og Afrika samt Sydamerika

Europa repræsenterer omkring 25% af markedet for fødevareforarbejdningsmaskiner, ledet af Tyskland, Frankrig og Italien. Stærke overholdelseskrav driver brugen af avancerede maskiner. Mellemøsten og Afrika har tæt på 10% andel, understøttet af investeringer i fødevaresikkerhed. Sydamerika tegner sig for omkring 8% andel, ledet af Brasilien og Argentina. Kød- og drikkevareforarbejdning understøtter udstyrsbehovet. Infrastrukturudvikling forbedrer adoptionsraterne på tværs af disse regioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- BAADER Group

- Marel

- Bühler AG

- GEA Group Aktiengesellschaft

- The Middleby Corporation

- Tetra Laval International S.A.

- Alfa Laval

- Krones AG

- JBT Corporation

- SPX Flow Inc.

Konkurrenceanalyse:

Markedet for fødevareforarbejdningsmaskiner er præget af stærk konkurrence blandt globale og regionale producenter. Førende aktører fokuserer på produktpålidelighed, automationsgrad og applikationsspecifikke løsninger. Der lægges stor vægt på fødevaresikkerhed og operationel effektivitet. Virksomheder investerer i F&U for at forbedre gennemløb og energiforbrug. Bredde i porteføljen hjælper leverandører med at betjene mejeri-, kød-, bageri- og drikkevareproducenter. Strategiske opkøb styrker geografisk rækkevidde og servicekapacitet. Etablerede mærker drager fordel af langvarige kundeforhold. Konkurrencepresset forbliver højt på grund af prissensitivitet og teknologiparitet.

Seneste udviklinger:

- ITT Inc. indgik en endelig aftale med Lone Star Funds om at erhverve SPX FLOW den 5. december 2025 for en samlet værdi af $4,775 milliarder i kontanter og aktier, hvilket repræsenterer 14,2 gange SPX FLOW’s forventede justerede EBITDA for hele året 2026. SPX FLOW, en førende leverandør af ingeniørudstyr og procesteknologier, genererede $1,3 milliarder i omsætning i de seneste tolv måneder, der sluttede den 27. september 2025, med cirka 42% bruttoavance og over 21% EBITDA-margin, med 43% af omsætningen fra eftersalg. Virksomhedens førende mærker inkluderer Waukesha Cherry-Burrell, Lightnin og Bran+Luebbe, med aktiviteter i mere end 25 lande og salg i mere end 140 nationer. Transaktionen forventes afsluttet ved udgangen af Q1 2026, med ITT, der estimerer $80 millioner i løbende omkostningssynergier ved udgangen af år tre efter afslutning.

- Bühler erhvervede innovativ puffeteknologi fra CEREX den 15. januar 2025 til fødevare-, dyrefoder- og foderapplikationer. Den alsidige teknologi er anvendelig til snacks, klar-til-spise morgenmadsprodukter, konfekture, bagerivarer og mejeriprodukter. Den 12. juni 2025 åbnede Bühler sit Puffing Application Center på hovedkvarteret i Uzwil, Schweiz, hvilket giver fødevare- og foderproducenter industrielle kapaciteter til at teste nye produktopskrifter og udvikle nye processer. Centret er fuldt integreret i Bühlers netværk af forsknings- og træningsfaciliteter, hvilket gør det muligt for kunder at udvikle komplette produktkoncepter inden for en samlet innovationsproces.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Efter Type, Efter Anvendelse, Efter Slutbruger, Efter Driftsmåde og Efter Region. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv:

- Automatisering vil blive mere udbredt i store og mellemstore fødevareforarbejdningsanlæg.

- Efterspørgslen efter hygiejnisk og lovgivningsmæssigt overensstemmende maskineri vil styrkes på grund af strammere sikkerhedsnormer.

- Vækstøkonomier vil udvide den indenlandske fødevareforarbejdningskapacitet for at reducere afhængigheden af import.

- Modulære og fleksible maskindesigns vil opnå bredere accept blandt multiproduktforarbejdere.

- Energieffektivt udstyr vil påvirke købsbeslutninger for at kontrollere driftsomkostningerne.

- Skræddersyede forarbejdningsløsninger vil vokse inden for special- og værditilførte fødevaresegmenter.

- Digitale overvågningsfunktioner vil understøtte bedre procesgennemsigtighed og kvalitetskontrol.

- Udskiftningsbehov vil opretholde salget i modne og udviklede markeder.

- Leverandørpartnerskaber vil udvide serviceområdet og den tekniske supportdækning.

- Produktinnovation vil fokusere på produktivitetsforbedring og outputkonsistens.