نظرة عامة على السوق

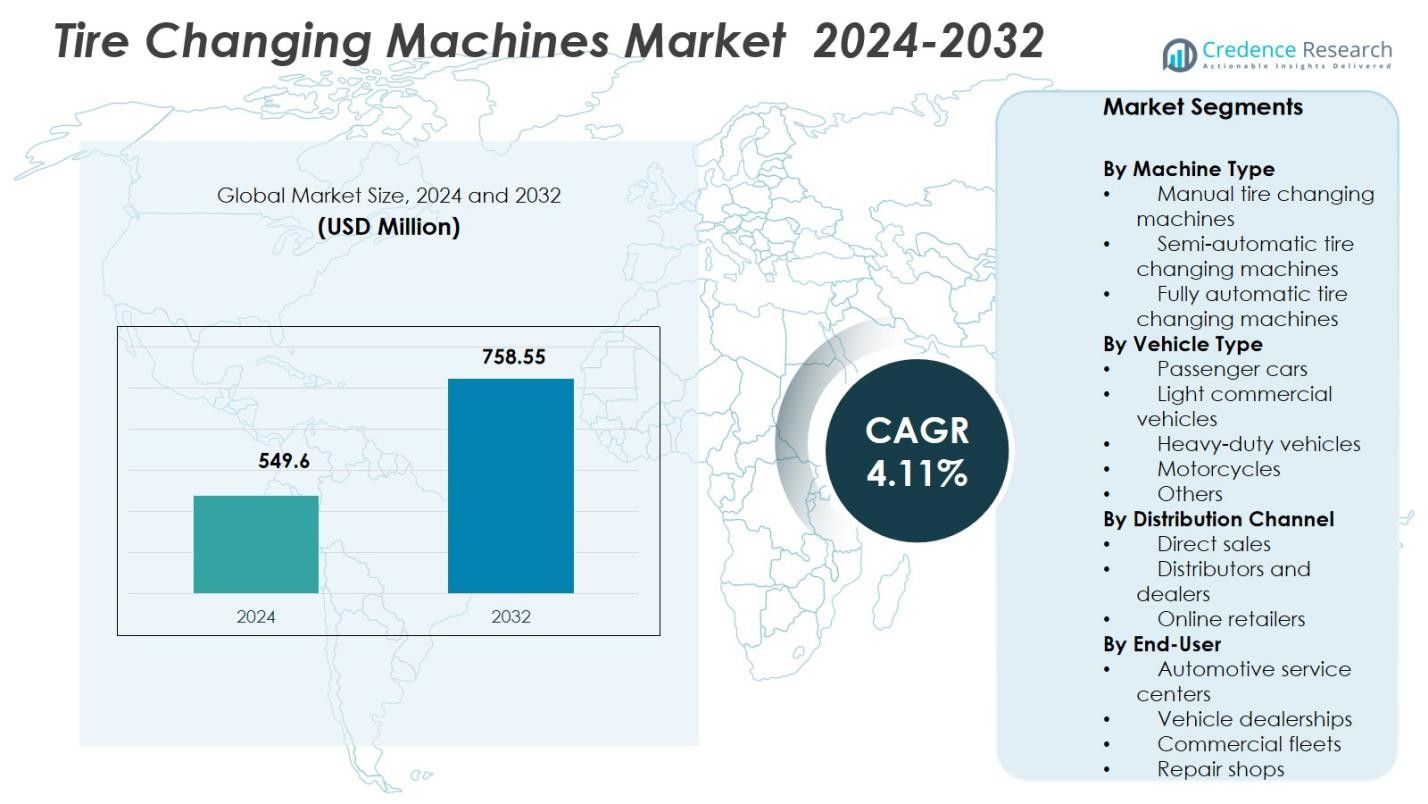

تم تقدير حجم سوق آلات تغيير الإطارات بمبلغ 549.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 758.55 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 4.11% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق آلات تغيير الإطارات 2024 |

549.6 مليون دولار أمريكي |

| سوق آلات تغيير الإطارات، معدل النمو السنوي المركب |

4.11% |

| حجم سوق آلات تغيير الإطارات 2032 |

758.55 مليون دولار أمريكي |

يتميز سوق آلات تغيير الإطارات بوجود قوي للمصنعين الراسخين الذين يركزون على الابتكار التكنولوجي، التصميم المريح، وشبكات الخدمة الواسعة. تعزز الشركات الرئيسية مثل شركة هندسة هنتر، حلول خدمة بوش للسيارات، شركة سناب أون، كورجي S.p.A.، رافاجليولي S.p.A.، هوفمان ميجابلان، مجموعة جوليانو، SICE (SAE)، مجموعة ألبينا تاير المحدودة، وتوين بوش GmbH من وضعها في السوق من خلال محفظة منتجات متقدمة ودعم موثوق بعد البيع. يركز هؤلاء اللاعبون على الأتمتة، السلامة، والكفاءة لتلبية الاحتياجات المتطورة لورش السيارات. إقليمياً، تتصدر أمريكا الشمالية بحصة سوقية تبلغ 34.2%، مدعومة بنظام ما بعد البيع الناضج واعتماد المعدات العالي، تليها أوروبا بنسبة 29.6% مدفوعة بالامتثال التنظيمي وتوحيد الخدمات، وآسيا والمحيط الهادئ بنسبة 24.1% مدفوعة بتوسع أساطيل المركبات والبنية التحتية للخدمات.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقدير سوق آلات تغيير الإطارات بمبلغ 549.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 758.55 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 4.11% مدفوعاً بالنمو المستقر في خدمات ما بعد البيع للسيارات.

- يزداد الطلب بفضل زيادة عدد المركبات عالمياً وتزايد تكرار استبدال الإطارات، مع قيادة آلات تغيير الإطارات شبه الأوتوماتيكية للسوق بحصة 44.6% بفضل كفاءتها من حيث التكلفة ومرونتها التشغيلية.

- تشكل الأتمتة، التصميم المريح، ودمج التحكم الرقمي اتجاهات السوق حيث تعطي الورش الأولوية لتسريع خدمة التحول وتقليل الاعتماد على العمالة.

- يعزز المشاركون في السوق مثل شركة هندسة هنتر، حلول خدمة بوش للسيارات، شركة سناب أون، وكورجي S.p.A. من وضعهم من خلال الابتكار في المنتجات، توسيع الموزعين، والتركيز على خدمة ما بعد البيع.

- تتصدر أمريكا الشمالية بحصة 34.2%، تليها أوروبا بنسبة 29.6% وآسيا والمحيط الهادئ بنسبة 24.1%، مدعومة ببنية تحتية خدمية ناضجة، الامتثال التنظيمي، وتوسع ملكية المركبات.

تحليل تجزئة السوق:

حسب نوع الآلة:

يقود سوق آلات تغيير الإطارات حسب نوع الآلة آلات تغيير الإطارات شبه الأوتوماتيكية، حيث تمثل 44.6% من حصة السوق في عام 2024. يُعزى هذا التفوق إلى توازنها الأمثل بين التكلفة المعقولة والكفاءة وسهولة التشغيل، مما يجعلها مفضلة بشكل واسع في الورشات الصغيرة والمتوسطة الحجم. تقلل الآلات شبه الأوتوماتيكية من الجهد اليدوي مع الحفاظ على تكاليف رأس المال أقل من الأنظمة الأوتوماتيكية بالكامل. يستمر الطلب في النمو بسبب زيادة عدد المركبات، وارتفاع وتيرة استبدال الإطارات، وزيادة الاعتماد بين مراكز الخدمة المستقلة. تحتفظ الآلات اليدوية بأهميتها في الأسواق الحساسة للتكلفة، بينما تكتسب الأنظمة الأوتوماتيكية بالكامل زخماً في بيئات الخدمة الفاخرة.

- على سبيل المثال، تقدم شركة Hunter Engineering نظام Revolution الذي يوفر تشغيلًا أوتوماتيكيًا بالكامل برأس أداة بدون رافعة، ونطاق حافة من 12 إلى 30 بوصة، وعزم دوران 875 رطل-قدم لتجميعات العجلات المتنوعة. يلغي الحاجة إلى مشغلين مهرة في الورشات الفاخرة من خلال عمليات آلية متسقة.

حسب نوع المركبة:

حسب نوع المركبة، تهيمن السيارات الركاب على سوق آلات تغيير الإطارات بحصة 52.8%، مدعومة بالأسطول الكبير من المركبات الركاب العالمية ودورات استبدال الإطارات المتكررة. تعزز معدلات التحضر العالية وزيادة ملكية المركبات والطلب المتزايد على خدمات الصيانة الروتينية بشكل قوي قيادة هذا القطاع. تفضل مراكز الخدمة المعدات المحسنة للسيارات الركاب بسبب حجم الخدمة العالي ومتطلبات التحول السريع. تليها المركبات التجارية الخفيفة، مدفوعة بنمو اللوجستيات، بينما تعتمد المركبات الثقيلة على المعدات المتخصصة. تساهم الدراجات النارية وفئات المركبات الأخرى بشكل ثابت، مدعومة بزيادة ملكية الدراجات النارية في الاقتصادات الناشئة.

- على سبيل المثال، تستخدم النماذج الثقيلة من Ravaglioli مثل G1190.30 أدوات بدون رافعة للإطارات ذات الجوانب المنخفضة حتى 24″، مع أذرع مساعدة ومحركات عاكس محدودة بسرعة 15 دورة في الدقيقة للتشغيل الآمن على عجلات المركبات التجارية الخفيفة.

حسب قناة التوزيع:

يقود مشهد قناة التوزيع الموزعون والوكلاء، حيث يمتلكون حصة سوقية تبلغ 47.3%، مدفوعة بحضورهم الإقليمي القوي، ودعم التركيب، وقدرات خدمة ما بعد البيع. تفضل الورشات شبكات الوكلاء للحصول على المساعدة التقنية، والتدريب، وتوافر قطع الغيار الموثوقة، مما يعزز بشكل مباشر وقت تشغيل المعدات. تظل المبيعات المباشرة مهمة بين سلاسل الخدمة الكبيرة وورش العمل المتوافقة مع الشركات المصنعة للمعدات الأصلية التي تسعى إلى التخصيص ومزايا الشراء بالجملة. يتوسع تجار التجزئة عبر الإنترنت بسرعة، مدعومين باتجاهات الشراء الرقمية وشفافية الأسعار، على الرغم من أن اعتمادهم يظل محدودًا على الآلات الصغيرة والمكونات البديلة بدلاً من الأنظمة الثقيلة.

محركات النمو الرئيسية

زيادة عدد المركبات العالمية والطلب على خدمات ما بعد البيع

يظل النمو في عدد المركبات العالمية محركًا أساسيًا لسوق آلات تغيير الإطارات، مدعومًا بزيادة ملكية السيارات الركاب والمركبات التجارية الخفيفة. يؤدي الاستخدام العالي للمركبات إلى تآكل الإطارات بشكل أسرع ودورات استبدال أكثر تكرارًا، مما يزيد الطلب مباشرة على معدات خدمة الإطارات. تستثمر ورش السيارات ومراكز الخدمة متعددة العلامات التجارية في آلات تغيير الإطارات المتقدمة للتعامل بكفاءة مع زيادة حجم الخدمة. يعزز توسع شبكات ما بعد البيع المنظمة ونماذج الخدمة التي يقودها الوكلاء الطلب المستمر على حلول تغيير الإطارات الموثوقة وعالية الإنتاجية.

- على سبيل المثال، يستخدم جهاز Artiglio Master FORCE من Corghi حركات هيدروليكية متزامنة في وحدة أداة نظام Smart Corghi System للقضاء على التوتر بين الإطار والحافة في الإطارات ذات الجوانب المنخفضة والإطارات المسطحة، مما يسمح بأتمتة دقيقة لخدمة أسرع في شبكات ما بعد البيع المنظمة.

توسيع البنية التحتية لخدمات السيارات

يساهم التوسع السريع في البنية التحتية لخدمات السيارات بشكل كبير في تسريع نمو السوق، خاصة في الاقتصادات الناشئة. يتم إنشاء ورش الوكلاء الجديدة ومراكز الخدمة المرخصة والورش المستقلة لدعم تزايد عدد المركبات. تُعتبر آلات تغيير الإطارات معدات أساسية في هذه المنشآت، مما يشجع على الشراء المستمر وترقية التكنولوجيا. التركيز التنظيمي على فحص سلامة الطرق والصيانة الدورية للمركبات يحفز الطلب على المعدات. مع توسع عمليات الخدمة، تتبنى الورش بشكل متزايد الأنظمة شبه الأوتوماتيكية والكاملة لتحسين الإنتاجية وتوحيد جودة الخدمة.

- على سبيل المثال، افتتحت شركة ماروتي سوزوكي منفذ الخدمة الخامس آلاف Arena في كويمباتور، تاميل نادو، مما وسع الشبكة الوطنية إلى أكثر من 5,640 نقطة اتصال عبر 2,818 مدينة.

زيادة التركيز على كفاءة التشغيل وتحسين العمالة

يركز مقدمو خدمات السيارات بشكل متزايد على تحسين كفاءة التشغيل وتقليل الاعتماد على العمالة. تدفع تكاليف العمالة المتزايدة ونقص الفنيين المهرة الورش نحو حلول تغيير الإطارات الميكانيكية. تقلل الآلات الحديثة من الجهد اليدوي، وتقلل من الأخطاء، وتضمن سرعة في تقديم الخدمة. هذه المزايا تعزز بشكل مباشر ربحية الورش ورضا العملاء. تركز مراكز الخدمة ذات الحجم الكبير على ترقية المعدات للحفاظ على إنتاجية الخدمة المستمرة، مما يجعل آلات تغيير الإطارات استثمارًا استراتيجيًا بدلاً من شراء اختياري.

الاتجاهات والفرص الرئيسية

دمج الأتمتة والتقنيات الذكية

يمثل دمج الأتمتة والتقنيات الذكية اتجاهًا رئيسيًا يشكل سوق آلات تغيير الإطارات. يقوم المصنعون بتقديم أنظمة تحكم رقمية، وتثبيت تلقائي، وكسر دقيق للحواف، وواجهات سهلة الاستخدام. تحسن هذه الميزات دقة التشغيل، وتقلل من وقت تدريب المشغل، وتعزز السلامة. تُمكّن التشخيصات الذكية والاتصال من الصيانة التنبؤية وزيادة وقت تشغيل المعدات. مع تحديث الورش وتوافقها مع نماذج الخدمة الرقمية، يستمر الطلب على آلات تغيير الإطارات المتقدمة تكنولوجيًا في التعزيز.

- على سبيل المثال، يتميز جهاز تغيير الإطارات T-REC من Giuliano Automotive ببرنامج ذكي يدير تلقائيًا دورات فك وتركيب حافة الإطار بالكامل دون تدخل المشغل.

توسيع المبيعات الرقمية وإمكانية الوصول إلى المعدات

يخلق الاستخدام المتزايد للمنصات الرقمية للمبيعات فرصًا جديدة من خلال تحسين إمكانية الوصول إلى المعدات للورش الصغيرة والمستقلة. توفر القنوات عبر الإنترنت شفافية المنتج، وأسعار تنافسية، وشراء أسرع، خاصة في المناطق ذات الحضور المحدود للوكلاء. يستفيد المصنعون الذين يستغلون التجارة الإلكترونية من وصول أوسع إلى السوق وتفاعل مباشر مع العملاء. تدعم العروض الافتراضية، والدعم الفني عن بُعد، والكتالوجات الرقمية التبني بشكل أكبر، خاصة لآلات تغيير الإطارات المدمجة والمتوسطة النطاق.

- على سبيل المثال، توفر Snap-on كتالوجات رقمية واستشارات منتجات عن بُعد لمعدات الورش، مما يسمح للعملاء بمقارنة ميزات الآلات ومتطلبات الخدمة دون الحاجة إلى زيارات شخصية.

التحديات الرئيسية

الاستثمار الرأسمالي العالي وقيود التكلفة

تظل متطلبات الاستثمار الرأسمالي العالي تحديًا حاسمًا، خاصة للورش الصغيرة والحساسة للسعر. تتضمن آلات تغيير الإطارات المتقدمة تكاليف مقدمة كبيرة، مما يحد من التبني في الأسواق النامية. يعتمد مقدمو الخدمات ذوو الميزانيات المحدودة غالبًا على المعدات اليدوية أو المجددة لإدارة النفقات. تؤثر تقلبات أسعار المواد الخام أيضًا على تسعير المعدات، مما يؤثر على قرارات الشراء. تستمر دورات العائد على الاستثمار الأطول في تقييد الانتشار السريع للأنظمة المتقدمة.

التعقيد التقني والاعتماد على الصيانة

يشكل التعقيد التقني والاعتماد على الصيانة تحديات إضافية لنمو السوق. تتطلب آلات تغيير الإطارات المتقدمة مشغلين مهرة، وخدمات روتينية، ومعايرة في الوقت المناسب للحفاظ على الأداء. يزيد التوافر المحدود للفنيين المدربين وقطع الغيار في بعض المناطق من مخاطر التوقف عن العمل. تضيف تكاليف الصيانة إلى إجمالي نفقات الملكية، مما يثبط التبني بين الورش الأصغر. تبطئ هذه التحديات التشغيلية من انتشار الأنظمة الآلية، خاصة في الأسواق الريفية والناشئة للخدمات.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية 34.2% من حصة السوق في سوق آلات تغيير الإطارات، مدفوعة بسوق ما بعد البيع الناضج للسيارات ووجود قوي لسلاسل الخدمات المنظمة. تدعم معدلات ملكية المركبات العالية، ودورات استبدال الإطارات المتكررة، واعتماد واسع لمعدات الورش المتقدمة الطلب المستمر. تفضل مراكز الخدمة الآلات شبه الأوتوماتيكية والكاملة لتحسين الإنتاجية وضمان جودة الخدمة المتسقة. تعزز شبكات الوكلاء القوية، وتوافر الفنيين المهرة، والتبني المبكر للأتمتة السوق الإقليمي بشكل أكبر. تظل الولايات المتحدة المساهم الرئيسي، مدعومة بأسطول كبير من سيارات الركاب واستثمارات مستمرة في تحديث بنية الخدمات التحتية.

أوروبا

تمثل أوروبا 29.6% من حصة السوق، مدعومة بلوائح صارمة لفحص المركبات ونظام خدمة سيارات متطور. يدفع الاختراق العالي لورش الوكلاء وورش العمل متعددة العلامات التجارية الطلب المستمر على معدات تغيير الإطارات الفعالة. يركز مقدمو الخدمات الأوروبيون على السلامة والدقة والحلول المريحة، مما يدعم اعتماد الآلات المتقدمة تقنيًا. يتم تعزيز النمو بشكل أكبر بفضل قاعدة سيارات الركاب القوية، وزيادة متطلبات تغيير الإطارات الموسمية، وارتفاع الطلب على الاستبدال. تلعب دول مثل ألمانيا وفرنسا وإيطاليا دورًا مركزيًا، مدعومة بوجود الشركات المصنعة الرائدة للمعدات وشبكات الموزعين القوية.

آسيا والمحيط الهادئ

تمثل آسيا والمحيط الهادئ 24.1% من حصة السوق، مدفوعة بالنمو السريع في ملكية المركبات وتوسيع بنية الخدمات التحتية للسيارات. تعزز الدخل المتاح المتزايد، والتحضر، وزيادة عدد سيارات الركاب والدراجات النارية بشكل كبير الطلب على خدمات الإطارات. تستثمر الورش المستقلة وسلاسل الخدمات المنظمة الناشئة في الآلات شبه الأوتوماتيكية لتحقيق التوازن بين التكلفة والكفاءة. تظل الصين والهند محركات النمو الرئيسية بسبب الأساطيل الكبيرة من المركبات وتوسيع خدمات ما بعد البيع. يستمر الاعتماد المتزايد على معدات الورش الحديثة والتحول التدريجي نحو الأتمتة في تعزيز الإمكانات السوقية طويلة الأجل عبر المنطقة.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية 7.1% من حصة السوق، مدعومة بالنمو المستقر في أسطول المركبات وتوسع ورش السيارات المستقلة. يتم تحفيز الطلب بشكل أساسي من قبل سيارات الركاب والمركبات التجارية الخفيفة، حيث تفضل مراكز الخدمة الآلات اليدوية وشبه الأوتوماتيكية لتغيير الإطارات ذات التكلفة الفعالة. تتصدر البرازيل والمكسيك التبني الإقليمي بسبب الكثافة العالية للمركبات وتحسين بنية الخدمات التحتية. يساهم الوعي المتزايد بصيانة المركبات الوقائية والتوسع التدريجي في صيغ الخدمة المنظمة في زيادة الطلب على المعدات. ومع ذلك، فإن الحساسية للأسعار والوصول المحدود إلى الأنظمة المتقدمة يحد من تبني الآلات الأوتوماتيكية بالكامل.

الشرق الأوسط وأفريقيا

تشكل منطقة الشرق الأوسط وأفريقيا 5.0% من حصة السوق، مدفوعة بزيادة واردات المركبات والتوسع التدريجي في مرافق خدمة السيارات. يتم دعم الطلب بزيادة ملكية سيارات الركاب ونمو الأساطيل التجارية، خاصة في دول الخليج. تركز مراكز الخدمة على الآلات المتينة وسهلة الصيانة لتغيير الإطارات المناسبة للبيئات التشغيلية القاسية. يهيمن وجود الورش المستقلة على السوق، مما يشجع الطلب على الحلول شبه الأوتوماتيكية. بينما يظل تبني الأنظمة المتقدمة محدودًا، يستمر تطوير البنية التحتية ونشاط سوق ما بعد البيع المتزايد في دعم النمو الإقليمي المستقر.

تقسيمات السوق:

حسب نوع الآلة

- آلات تغيير الإطارات اليدوية

- آلات تغيير الإطارات شبه الأوتوماتيكية

- آلات تغيير الإطارات الأوتوماتيكية بالكامل

حسب نوع المركبة

- سيارات الركاب

- المركبات التجارية الخفيفة

- المركبات الثقيلة

- الدراجات النارية

- أخرى

حسب قناة التوزيع

- المبيعات المباشرة

- الموزعون والوكلاء

- تجار التجزئة عبر الإنترنت

حسب المستخدم النهائي

- مراكز خدمة السيارات

- وكالات المركبات

- الأساطيل التجارية

- ورش الإصلاح

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

تحليل المشهد التنافسي لسوق آلات تغيير الإطارات يبرز هيكلًا متماسكًا بشكل معتدل يتميز بحضور قوي للعلامات التجارية، والتمييز التكنولوجي، وشبكات توزيع واسعة. تهيمن شركات مثل Hunter Engineering Company، Bosch Automotive Service Solutions، Snap-on Incorporated، Corghi S.p.A.، Ravaglioli S.p.A.، Hofmann Megaplan، Giuliano Group، وSICE (SAE) على السوق من خلال الابتكار المستمر في المنتجات والتغطية العالمية للوكلاء. يركز اللاعبون الرائدون على الأتمتة، والتصميم المريح، والتحكم الرقمي لتحسين الكفاءة التشغيلية وتقليل الاعتماد على العمالة في الورش. تشمل المبادرات الاستراتيجية توسيع محفظة المنتجات، وشراكات مع الموزعين الإقليميين، وتعزيز قدرات خدمات ما بعد البيع. يستهدف المصنعون بشكل متزايد الأسواق الناشئة من خلال تقديم نماذج شبه آلية بتكلفة محسّنة مع الحفاظ على حلول آلية متميزة لمراكز الخدمة ذات الحجم الكبير. تتشكل شدة المنافسة بشكل أكبر من خلال الاستثمارات في التدريب، والدعم الفني، والتخصيص، مما يمكن اللاعبين الرئيسيين من تعزيز ولاء العملاء والحفاظ على موقع طويل الأمد في السوق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- كورجي S.p.A.

- مجموعة جوليانو

- هوفمان ميجابلان

- مجموعة ألبينا تاير المحدودة

- سناب-أون إنكوربوريتد

- توين بوش GmbH

- بوش لحلول خدمة السيارات

- شركة هانتر الهندسية

- رافاجليولي S.p.A.

- SICE (SAE)

التطورات الأخيرة

- في نوفمبر 2025، أطلقت شركة هانتر الهندسية جهاز تغيير الإطارات TCX51C Pro في معرض SEMA 2025، والذي يتميز برأس تركيب هجين بدون رافعة للتعامل مع الإطارات الكبيرة، وقرص قفل سفلي لإزالة الحبة السفلية، ونظام نفخ FastBlast للتركيبات الصعبة.

- في نوفمبر 2025، عرضت شركة روتاري سوليوشنز جهاز تغيير الإطارات R1250 في معرض SEMA 2025، المجهز بمدحرجات حبة مزدوجة، ورافعة عجلة تحميل أمامية، وتحكم في السرعة المتغيرة للعجلات الصعبة.

- في فبراير 2024، قدمت شركة راباكوندا أجهزة تغيير الإطارات الصغيرة الجديدة المصممة لتغيير إطارات الدراجات النارية بسرعة وسهولة من 10 إلى 17 بوصة، مما يعزز من تنوع الورش وكفاءة الخدمة.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على نوع الآلة، نوع المركبة، قناة التوزيع، المستخدم النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضاً ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستفيد السوق من النمو المستدام في ملكية المركبات العالمية وتوسع خدمات ما بعد البيع للسيارات.

- سيتحول الطلب بشكل متزايد نحو الآلات شبه الأوتوماتيكية والكاملة الأوتوماتيكية لتحسين سرعة الخدمة والاتساق.

- ستعطي الورش الأولوية للمعدات التي تقلل من الاعتماد على العمالة وتعزز سلامة المشغل وبيئة العمل.

- ستحظى ميزات التحكم الآلي والرقمي بقبول أوسع في مراكز الخدمة المنظمة ووكلاء السيارات.

- سيركز المصنعون على النماذج المحسنة من حيث التكلفة لتلبية احتياجات الورش المستقلة الحساسة للسعر.

- ستظل الاقتصادات الناشئة محركات نمو رئيسية بسبب توسع البنية التحتية للخدمات وأساطيل المركبات.

- ستواصل شبكات الموزعين والوكلاء لعب دور حاسم في اختراق السوق ودعم العملاء.

- سيعزز تخصيص المعدات لأنواع المركبات المختلفة تميز الموردين.

- ستصبح خدمة ما بعد البيع، التدريب، والدعم الفني عوامل حاسمة في قرارات الشراء.

- ستظل الابتكار المستمر في المنتجات ضرورياً للحفاظ على التنافسية طويلة الأجل في السوق.