Visión General del Mercado

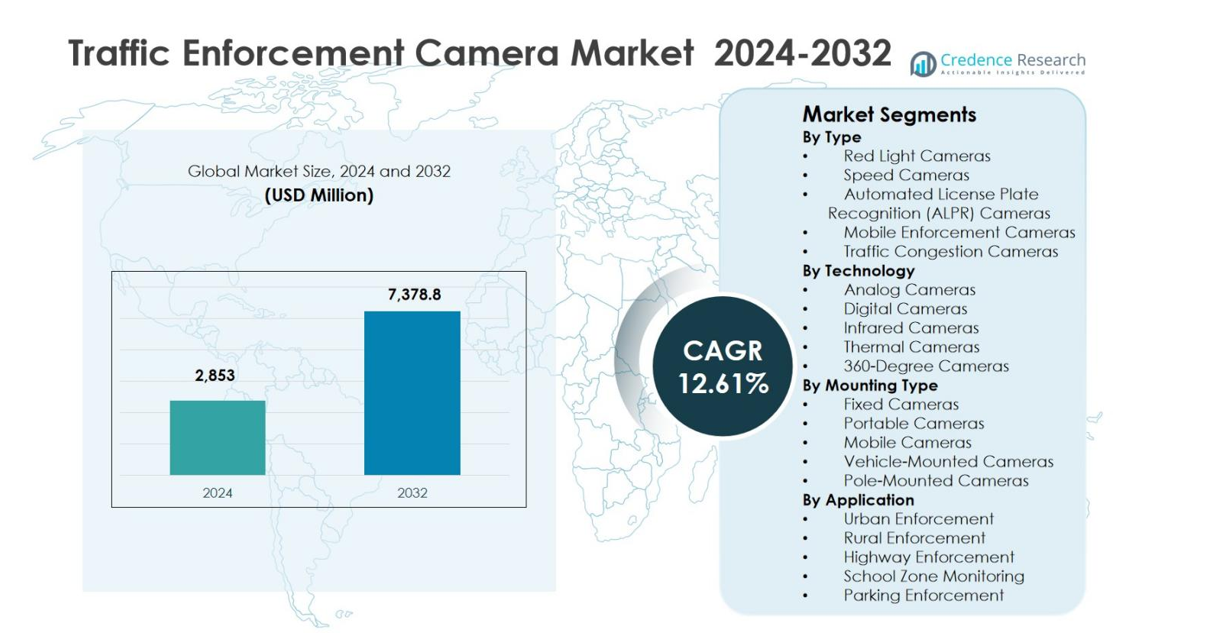

El tamaño del mercado de Cámaras de Control de Tráfico se valoró en USD 2,853 millones en 2024 y se anticipa que alcanzará los USD 7,378.8 millones para 2032, con un CAGR del 12.61% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Cámaras de Control de Tráfico 2024 |

USD 2,853 millones |

| Mercado de Cámaras de Control de Tráfico, CAGR |

12.61% |

| Tamaño del Mercado de Cámaras de Control de Tráfico 2032 |

USD 7,378.8 millones |

El mercado de Cámaras de Control de Tráfico se caracteriza por la presencia de proveedores de tecnología establecidos como Jenoptik Group, SWARCO Traffic Ltd, Bosch Security Systems, GATSO Deutschland GmbH, TomTom NV, ARH, Elsag, Vysionics Intelligent Traffic Solutions, Jinan Zhiye Electronic Co. Ltd, y Xerox Services, que se centran en imágenes avanzadas, control habilitado por IA y soluciones integradas de gestión del tráfico. Estas empresas fortalecen sus posiciones a través de contratos gubernamentales a largo plazo, actualizaciones de sistemas y despliegues llave en mano en redes urbanas y de carreteras. Regionalmente, América del Norte lideró el mercado con una participación exacta del 34.2% en 2024, respaldada por una fuerte aplicación regulatoria y la adopción temprana de sistemas automatizados de monitoreo del tráfico. Europa siguió con una participación del 28.6%, impulsada por estrictas regulaciones de tráfico e iniciativas de movilidad inteligente, mientras que Asia Pacífico representó el 26.1% de la participación, apoyada por la rápida urbanización y despliegues a gran escala de ciudades inteligentes.

Perspectivas del Mercado

- El mercado de Cámaras de Control de Tráfico se valoró en USD 2,853 millones en 2024 y se proyecta que alcance los USD 7,378.8 millones para 2032, registrando un CAGR del 12.61% durante el período de pronóstico, impulsado por el aumento de la automatización en los sistemas de monitoreo y control del tráfico.

- El crecimiento del mercado está respaldado por estrictas regulaciones de seguridad vial, el aumento de la densidad de vehículos, inversiones en ciudades inteligentes y el cambio de la vigilancia manual a soluciones de control automatizado en carreteras, vías urbanas y zonas de alto riesgo.

- Las cámaras de velocidad dominaron el mercado por tipo con una participación del 38.6% en 2024, mientras que las cámaras digitales lideraron por tecnología con una participación del 42.9%, respaldadas por imágenes de alta resolución, transmisión de datos en tiempo real y análisis habilitados por IA.

- Los participantes del mercado se centran en imágenes avanzadas, detección de infracciones basada en IA, integración de sistemas y contratos gubernamentales a largo plazo para fortalecer los despliegues en aplicaciones urbanas y de carreteras.

- América del Norte lideró con una participación del 34.2% en 2024, seguida de Europa con el 28.6%, Asia Pacífico con el 26.1%, América Latina con el 6.7% y Medio Oriente y África con el 4.4%, reflejando niveles de adopción variados en las regiones.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo:

El mercado de cámaras de control de tráfico por tipo muestra una fuerte adopción en cámaras de semáforo en rojo, velocidad, ALPR, control móvil y cámaras para congestión de tráfico. Las cámaras de velocidad dominaron el segmento en 2024, representando un 38.6% de la cuota de mercado, impulsadas por su amplia implementación para el monitoreo de velocidad en autopistas, carreteras urbanas y zonas propensas a accidentes. Los gobiernos dependen cada vez más de las cámaras de velocidad para reducir las fatalidades, hacer cumplir las normas y generar ingresos basados en infracciones. Los mandatos crecientes de seguridad vial, el aumento de la densidad vehicular y la integración de sistemas de detección de infracciones habilitados por IA continúan apoyando la demanda sostenida de cámaras de velocidad en economías desarrolladas y emergentes.

- Por ejemplo, Kapsch TrafficCom apoya a la DGT de España con más de 400 piezas de hardware, incluyendo equipos de medición de velocidad, procesando más de tres millones de multas automatizadas a través de videovigilancia. Su empresa conjunta mantiene estos sistemas a nivel nacional desde 2024 hasta 2027.

Por Tecnología:

Basado en la tecnología, el mercado de cámaras de control de tráfico incluye cámaras analógicas, digitales, infrarrojas, térmicas y de 360 grados. Las cámaras digitales lideraron el segmento con un 42.9% de la cuota de mercado en 2024, respaldadas por su resolución de imagen superior, transmisión de datos en tiempo real e integración fluida con sistemas inteligentes de gestión de tráfico. El cambio hacia infraestructuras de ciudades inteligentes y plataformas automatizadas de control de tráfico ha acelerado la adopción de cámaras digitales sobre los sistemas analógicos heredados. La mejora en el monitoreo nocturno, los análisis impulsados por IA y la compatibilidad con plataformas basadas en la nube fortalecen aún más la demanda de tecnologías de cámaras digitales a nivel mundial.

- Por ejemplo, la cámara de control de tráfico DualVision TrafficX de Milesight utiliza aprendizaje profundo de IA para la detección de infracciones de semáforo en rojo y logra una tasa de captura del 99% con un 98% de precisión en el reconocimiento de placas en 2-3 carriles hasta 50m.

Por Tipo de Montaje:

Por tipo de montaje, el mercado de cámaras de control de tráfico se segmenta en cámaras fijas, portátiles, móviles, montadas en vehículos y montadas en postes. Las cámaras fijas ocuparon la posición dominante con un 46.3% de la cuota de mercado en 2024, debido a su instalación permanente en intersecciones de alta infracción, autopistas y puntos de peaje. Los sistemas fijos ofrecen monitoreo continuo, mayor precisión en la aplicación y eficiencia de costos a largo plazo para las autoridades. Las crecientes inversiones en infraestructuras permanentes de vigilancia de tráfico, junto con el aumento de la congestión urbana y políticas estrictas de aplicación, continúan impulsando la fuerte adopción de cámaras de control montadas de forma fija en todo el mundo.

Principales Impulsores del Crecimiento

Aumento del Énfasis en la Seguridad Vial y la Prevención de Accidentes

El mercado de cámaras de control de tráfico está impulsado por el creciente enfoque global en la seguridad vial y la reducción de las fatalidades relacionadas con el tráfico. Los gobiernos están implementando regulaciones de tráfico más estrictas y adoptando sistemas de control automatizado para minimizar el exceso de velocidad, las infracciones de semáforo en rojo y la conducción imprudente. Las cámaras de control de tráfico permiten un monitoreo continuo e imparcial y mejoran el cumplimiento de las leyes de tráfico. El creciente número de propietarios de vehículos, la rápida urbanización y las tasas más altas de accidentes en áreas metropolitanas fortalecen aún más la demanda. Los programas nacionales de seguridad vial y las campañas de concienciación pública continúan apoyando la inversión sostenida en infraestructura de cámaras de control.

- Por ejemplo, Jenoptik implementó cámaras de control de semáforos en cruces de tráfico, lo que resultó en una reducción del 40% en las tasas de accidentes desde el inicio del proyecto; la iniciativa duplicó el número de cámaras para aumentar aún más la seguridad pública.

Expansión de Ciudades Inteligentes y Sistemas de Transporte Inteligente

El rápido desarrollo de ciudades inteligentes es un motor de crecimiento importante para el mercado de cámaras de control de tráfico. Las cámaras de control son componentes integrales de los sistemas de transporte inteligente, permitiendo el monitoreo de tráfico en tiempo real, la detección automática de infracciones y la gestión centralizada de datos. La integración con IoT, plataformas en la nube y análisis avanzados mejora el flujo de tráfico y la eficiencia de la aplicación de la ley. Los gobiernos y municipios invierten cada vez más en infraestructura de tráfico digital para reducir la congestión y mejorar la movilidad urbana. Esta expansión de iniciativas de ciudades inteligentes impulsa consistentemente el despliegue a gran escala de cámaras de control de tráfico.

- Por ejemplo, el sistema Surtrac de Pittsburgh utiliza cámaras de tráfico impulsadas por IA en intersecciones para adaptar los tiempos de señalización en tiempo real según los datos de flujo de tráfico. El despliegue redujo los tiempos de espera de vehículos en un 40% y las emisiones en un 20% en las áreas piloto.

Regulaciones Estrictas y Cambio Hacia la Aplicación Automatizada

La introducción de regulaciones de tráfico estrictas y marcos de aplicación de la ley automatizados acelera significativamente el mercado de cámaras de control de tráfico. Las autoridades están pasando de la vigilancia manual a la aplicación basada en cámaras para mejorar la precisión, la transparencia y la eficiencia operativa. Los sistemas de emisión de multas automatizados reducen la intervención humana y aseguran una aplicación consistente. Las crecientes sanciones por infracciones de tráfico y los mandatos regulatorios para el monitoreo de velocidad y semáforos fomentan la adopción generalizada de cámaras. Este entorno regulatorio apoya el crecimiento del mercado a largo plazo y estable en todas las regiones.

Tendencias y Oportunidades Clave

Adopción de Inteligencia Artificial y Análisis Avanzado

La integración de inteligencia artificial es una tendencia destacada en el mercado de cámaras de control de tráfico, mejorando la precisión de detección y la inteligencia del sistema. Las cámaras impulsadas por IA permiten la identificación de infracciones en tiempo real, la clasificación de vehículos y el análisis de comportamiento. Los análisis avanzados apoyan la gestión predictiva del tráfico y las estrategias de aplicación optimizadas. Estas capacidades reducen los falsos positivos y mejoran la fiabilidad de las pruebas. La creciente demanda de soluciones de aplicación inteligentes y basadas en datos crea fuertes oportunidades para los proveedores que ofrecen sistemas de cámaras habilitados para IA.

- Por ejemplo, en el estado de Uttar Pradesh, India, las cámaras de control de Hikvision integran modelos de IA a gran escala para detectar el incumplimiento del uso del cinturón de seguridad y el uso del teléfono con alta precisión. El sistema reduce las detecciones falsas de uso del teléfono en un 75% mediante conocimientos específicos de la industria.

Aumento de la Demanda de Soluciones de Aplicación Móviles y Flexibles

La creciente preferencia por soluciones de aplicación móviles y flexibles presenta oportunidades significativas en el mercado de cámaras de control de tráfico. Las cámaras portátiles y montadas en vehículos permiten un despliegue rápido en zonas propensas a accidentes, áreas de construcción y puntos críticos de tráfico temporales. Estas soluciones ofrecen eficiencia de costos y adaptabilidad operativa en comparación con las instalaciones permanentes. El uso creciente de la aplicación móvil durante períodos de tráfico pico y eventos especiales apoya aún más la expansión y diversificación del mercado.

- Por ejemplo, la cámara de velocidad móvil TraffiStar S351 de Jenoptik utiliza montaje en trípode o vehículo para una configuración rápida sin modificaciones en la carretera. Los operadores la despliegan de manera flexible para la aplicación móvil en secciones peligrosas, convirtiéndose entre modos móvil, semi-estacionario y estacionario para optimizar costos.

Desafíos Clave

Resistencia Pública y Preocupaciones sobre la Privacidad de los Datos

La resistencia pública y las preocupaciones sobre la privacidad siguen siendo un desafío crítico para el Mercado de Cámaras de Control de Tráfico. La vigilancia continua plantea problemas relacionados con la seguridad de los datos, la privacidad personal y el posible uso indebido de la información recopilada. La oposición de grupos de derechos civiles y el escrutinio público pueden retrasar las aprobaciones de proyectos o limitar el alcance del despliegue. Las autoridades deben garantizar políticas de datos transparentes, medidas de ciberseguridad robustas y prácticas de aplicación ética para abordar estas preocupaciones y mantener la aceptación pública.

Altos Costos de Despliegue y Mantenimiento

Los altos costos de despliegue y mantenimiento representan un desafío notable para el Mercado de Cámaras de Control de Tráfico. Los sistemas de aplicación avanzados requieren una inversión significativa en hardware, software, redes de comunicación y almacenamiento de datos. Los costos continuos para la calibración del sistema, mantenimiento y actualizaciones añaden presión financiera, particularmente para municipios más pequeños. Las limitaciones presupuestarias en regiones en desarrollo pueden restringir la adopción a gran escala, ralentizando la penetración general del mercado a pesar de los fuertes impulsores regulatorios.

Análisis Regional

América del Norte

América del Norte mantuvo una posición líder con un 34.2% de cuota de mercado en 2024 en el Mercado de Cámaras de Control de Tráfico, impulsada por una fuerte aplicación regulatoria, infraestructura vial avanzada y adopción temprana de sistemas automatizados de monitoreo de tráfico. Estados Unidos domina la demanda regional debido al despliegue generalizado de cámaras de velocidad y de semáforo en carreteras y cruces urbanos. Las iniciativas de seguridad vial a nivel federal y estatal, combinadas con inversiones en ciudades inteligentes, continúan apoyando la adopción. La alta propiedad de vehículos, la fuerte integración de análisis basados en IA y los marcos de aplicación de la ley bien establecidos fortalecen aún más la posición de América del Norte en el mercado global.

Europa

Europa representó un 28.6% de cuota de mercado en 2024 en el Mercado de Cámaras de Control de Tráfico, respaldada por estrictas regulaciones de tráfico y políticas de seguridad vial de tolerancia cero. Países como Alemania, el Reino Unido, Francia y los Países Bajos despliegan activamente cámaras de velocidad, sistemas ALPR y soluciones de monitoreo de congestión. La región se beneficia de leyes de tráfico armonizadas, un fuerte enfoque en la seguridad pública y el uso extensivo de la aplicación automatizada para el control de emisiones y el cobro de congestión. Los programas de movilidad inteligente en curso y las iniciativas de monitoreo de tráfico transfronterizo continúan impulsando una demanda constante en toda Europa Occidental y Oriental.

Asia Pacífico

Asia Pacífico capturó un 26.1% de cuota de mercado en 2024 en el Mercado de Cámaras de Control de Tráfico, impulsada por la rápida urbanización, el aumento de la densidad de vehículos y la expansión de proyectos de ciudades inteligentes. China, Japón, Corea del Sur e India son contribuyentes clave, con despliegues a gran escala en áreas metropolitanas y carreteras nacionales. Los gobiernos dependen cada vez más de la aplicación automatizada para gestionar la congestión y mejorar la seguridad vial. Las inversiones en sistemas de transporte inteligentes, combinadas con la creciente adopción de cámaras digitales y habilitadas por IA, respaldan un fuerte impulso de crecimiento. La expansión de la infraestructura urbana continúa elevando la demanda regional.

América Latina

América Latina representó 6.7% de la cuota de mercado en 2024 en el mercado de cámaras de control de tráfico, respaldada por el aumento de iniciativas de seguridad vial y la modernización de los sistemas de tráfico urbano. Brasil, México y Chile lideran la adopción regional, particularmente en las principales ciudades que experimentan un aumento de la congestión del tráfico y las tasas de accidentes. Los gobiernos están implementando cámaras de velocidad y de semáforo en rojo para mejorar el cumplimiento y reducir las muertes. Aunque persisten las restricciones presupuestarias, las asociaciones público-privadas y los programas de financiamiento internacional apoyan las mejoras de infraestructura. La creciente conciencia sobre los beneficios de la aplicación automatizada sigue fortaleciendo la penetración del mercado en toda la región.

Oriente Medio y África

Oriente Medio y África tuvieron 4.4% de la cuota de mercado en 2024 en el mercado de cámaras de control de tráfico, impulsados por el desarrollo de infraestructura y regulaciones de tráfico más estrictas en los países del Golfo. Naciones como los Emiratos Árabes Unidos y Arabia Saudita despliegan activamente cámaras de control avanzadas como parte de iniciativas de ciudades inteligentes y seguridad vial. La alta inversión en infraestructura digital y modernización de la movilidad urbana apoya la adopción. En África, la implementación gradual en las principales ciudades está ganando tracción. Los programas de seguridad liderados por el gobierno y el aumento de la propiedad de vehículos continúan creando oportunidades de crecimiento a largo plazo.

Segmentaciones del Mercado:

Por Tipo

- Cámaras de Semáforo en Rojo

- Cámaras de Velocidad

- Cámaras de Reconocimiento Automático de Matrículas (ALPR)

- Cámaras de Control Móvil

- Cámaras de Congestión de Tráfico

Por Tecnología

- Cámaras Analógicas

- Cámaras Digitales

- Cámaras Infrarrojas

- Cámaras Térmicas

- Cámaras de 360 Grados

Por Tipo de Montaje

- Cámaras Fijas

- Cámaras Portátiles

- Cámaras Móviles

- Cámaras Montadas en Vehículos

- Cámaras Montadas en Postes

Por Aplicación

- Control Urbano

- Control Rural

- Control de Autopistas

- Monitoreo de Zonas Escolares

- Control de Estacionamiento

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

Análisis del panorama competitivo del mercado de cámaras de control de tráfico destaca la presencia de proveedores de tecnología establecidos como Jenoptik Group, SWARCO Traffic Ltd, Bosch Security Systems, TomTom NV, GATSO Deutschland GmbH, ARH, Elsag, Vysionics Intelligent Traffic Solutions, Jinan Zhiye Electronic Co. Ltd, y Xerox Services. Estas empresas se centran en expandir sus carteras a través de tecnologías de imagen avanzadas, detección de infracciones habilitada por IA y plataformas integradas de gestión de tráfico. Los participantes del mercado enfatizan contratos gubernamentales a largo plazo, actualizaciones de sistemas y soluciones llave en mano para fortalecer su presencia. Las asociaciones estratégicas con municipios y autoridades de transporte apoyan flujos de ingresos recurrentes y expansión geográfica. La inversión continua en sistemas digitales, infrarrojos y basados en ALPR mejora la precisión y escalabilidad de la aplicación. La competencia se centra en la fiabilidad tecnológica, las capacidades de análisis de datos y el cumplimiento de las regulaciones regionales, mientras que las empresas se diferencian cada vez más a través de ofertas de servicios, experiencia en integración de sistemas y soporte post-instalación para mantener una fuerte posición en el mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- ARH

- Bosch Security Systems

- Elsag

- GATSO Deutschland GmbH

- Jenoptik Group

- Jinan Zhiye Electronic Co. Ltd

- SWARCO Traffic Ltd

- TomTom NV

- Vysionics Intelligent Traffic Solutions

- XEROX Services

Desarrollos Recientes

- En octubre de 2025, Safe Fleet presentó la cámara corporal FOCUS X3 conectada a LTE y el sistema de video para vehículos FOCUS H3 junto con su Suite de Detección de Infracciones, incluyendo la aplicación de infracciones de brazo de parada, en la conferencia IACP.

- En abril de 2025, Axon anunció nuevas soluciones de cámaras ALPR fijas, Axon Outpost y Axon Lightpost, junto con un programa de socios para conectar cámaras de terceros a su red de seguridad pública en tiempo real Axon Fusus.

- En julio de 2025, la Policía de Gurugram en India comenzó a aplicar la ley utilizando cámaras ANPR recién instaladas en corredores clave como NH-48 y Dwarka Expressway para detectar automáticamente el exceso de velocidad, el uso de casco, el cinturón de seguridad y las infracciones de carril.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Tecnología, Tipo de Montaje, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado de cámaras de control de tráfico seguirá expandiéndose debido a regulaciones más estrictas de seguridad vial y la adopción de la aplicación de la ley automatizada.

- Los gobiernos reemplazarán cada vez más la supervisión manual del tráfico con sistemas de control basados en cámaras.

- La integración de inteligencia artificial y aprendizaje automático mejorará la precisión en la detección de infracciones y la eficiencia operativa.

- La demanda de cámaras digitales, infrarrojas y multisensor aumentará en aplicaciones urbanas y de carreteras.

- El desarrollo de ciudades inteligentes acelerará el despliegue a gran escala de cámaras de control conectadas.

- Las soluciones de control móviles y portátiles ganarán terreno para necesidades de monitoreo flexibles y temporales.

- Las plataformas centralizadas de análisis de datos fortalecerán la gestión de pruebas y las capacidades de planificación del tráfico.

- Las asociaciones público-privadas desempeñarán un papel más importante en la financiación y el despliegue de infraestructura de control.

- Las economías emergentes presenciarán una adopción más rápida debido a la urbanización y al aumento de la densidad vehicular.

- Los proveedores se centrarán en actualizaciones de sistemas, ciberseguridad y cumplimiento para mantener contratos a largo plazo.