Marktübersicht

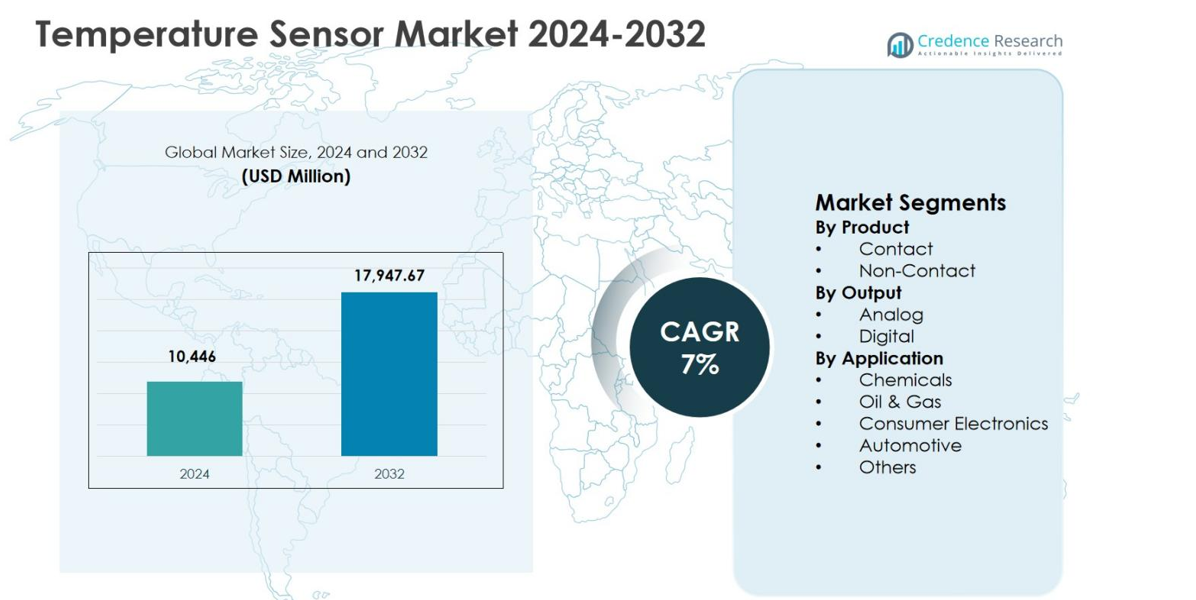

Die Marktgröße für Temperatursensoren wurde im Jahr 2024 auf 10.446 Millionen USD geschätzt und wird voraussichtlich bis 2032 17.947,67 Millionen USD erreichen, was einem CAGR von 7 % im Prognosezeitraum entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Temperatursensoren 2024 |

10.446 Millionen USD |

| Markt für Temperatursensoren, CAGR |

7% |

| Marktgröße für Temperatursensoren 2032 |

17.947,67 Millionen USD |

Der Markt für Temperatursensoren wird von etablierten globalen Herstellern wie NXP Semiconductors N.V., Analog Devices, Inc., Infineon Technologies AG, TE Connectivity Ltd., Amphenol Corporation, Microchip Technology Inc., ON Semiconductor Corporation, Sensirion AG, Emerson Electric Co. und Maxim Integrated Products, Inc. angeführt, die Innovationen durch fortschrittliche Sensortechnologien und diversifizierte Produktportfolios vorantreiben. Diese Unternehmen konzentrieren sich auf hochpräzise digitale und berührungslose Sensoren für Anwendungen in der Automobilindustrie, der industriellen Automatisierung und der Unterhaltungselektronik. Regional dominierte der asiatisch-pazifische Raum den Markt für Temperatursensoren mit einem Anteil von 34,9 % im Jahr 2024, unterstützt durch die großflächige Elektronikfertigung, die wachsende Automobilproduktion und starke Halbleiter-Ökosysteme. Nordamerika folgte mit einem Anteil von 31,8 %, angetrieben durch Automatisierung und die Einführung von Elektrofahrzeugen, während Europa 27,6 % ausmachte, unterstützt durch die Nachfrage aus der Automobil- und Industriebranche.

Markteinblicke

- Der Markt für Temperatursensoren wurde im Jahr 2024 auf 10.446 Millionen USD geschätzt und soll bis 2032 17.947,67 Millionen USD erreichen, mit einem CAGR von 7 % im Prognosezeitraum, unterstützt durch die steigende Akzeptanz in den Bereichen Automobil, Industrie und Elektronik.

- Das Marktwachstum wird hauptsächlich durch die Elektrifizierung von Fahrzeugen und die industrielle Automatisierung angetrieben, wobei das Segment der Automobilanwendungen im Jahr 2024 einen Anteil von 34,6 % hält, was auf die hohe Sensorintegration in Batterie-Management-, Leistungselektronik- und Thermokontrollsystemen zurückzuführen ist.

- Zu den wichtigsten Markttrends gehört die schnelle Einführung digitaler Sensorlösungen, bei denen digitale Temperatursensoren im Jahr 2024 einen Anteil von 58,1 % ausmachten, angetrieben durch IoT-Integration, Echtzeitüberwachungsbedürfnisse und die Expansion der intelligenten Fertigung.

- Zu den Marktbeschränkungen gehören Preisdruck und Produktkommodifizierung, insbesondere bei Kontaktsensoren, obwohl Kontakttemperatursensoren im Jahr 2024 mit einem Anteil von 62,4 % führend waren, was die Margenausweitung für Hersteller einschränkt.

- Regional führte der asiatisch-pazifische Raum mit einem Anteil von 34,9 % im Jahr 2024, gefolgt von Nordamerika mit 31,8 % und Europa mit 27,6 %, angetrieben durch Elektronikfertigung, Automobilproduktion und Initiativen zur industriellen Modernisierung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkt:

Der Markt für Temperatursensoren wird nach Produkten von Kontakt-Temperatursensoren dominiert, die im Jahr 2024 einen Marktanteil von 62,4 % ausmachten, was auf ihre hohe Genauigkeit, Zuverlässigkeit und breite Akzeptanz in industriellen und automobilen Anwendungen zurückzuführen ist. Kontakt-Sensoren wie Thermoelemente und RTDs werden häufig in rauen und hochtemperaturigen Umgebungen eingesetzt, insbesondere in der Fertigung, Chemie und Öl- &-Gas-Industrie. Ihre Kosteneffizienz, lange Lebensdauer und Kompatibilität mit Altsystemen fördern die Akzeptanz weiter. Im Gegensatz dazu gewinnen berührungslose Sensoren in spezialisierten Anwendungen an Bedeutung, halten jedoch derzeit einen kleineren Anteil.

- Zum Beispiel setzt die Thermetrics Corporation weltweit Rohrhaut-Thermoelemente in Raffinerien ein, um die Temperaturen in Coker-Einheiten und Primärreformern zu überwachen, und verwendet dabei überlegene Metallurgie für raue petrochemische Prozesse.

Nach Ausgang:

Basierend auf dem Ausgang hielten digitale Temperatursensoren im Jahr 2024 den dominierenden Anteil von 58,1 % am Markt für Temperatursensoren, unterstützt durch die steigende Nachfrage nach präziser, Echtzeit-Temperaturüberwachung und nahtloser Integration mit digitalen Steuerungssystemen. Digitale Sensoren bieten höhere Störfestigkeit, verbesserte Signalgenauigkeit und einfache Integration mit IoT-fähigen Geräten und intelligenten Systemen. Diese Vorteile machen sie in der Automobilelektronik, bei Verbrauchergeräten und in der industriellen Automatisierung sehr beliebt. Analoge Sensoren halten eine konstante Nachfrage in kostenempfindlichen und Altsystemanwendungen aufrecht, verzeichnen jedoch aufgrund begrenzter Datenverarbeitungsmöglichkeiten ein langsameres Wachstum.

- Zum Beispiel bietet der STS31-DIS von Sensirion eine Genauigkeit von ±0,2°C über 0°C bis 90°C in einem kompakten 2,5 x 2,5 mm DFN-Gehäuse und unterstützt batteriebetriebene Verbraucheranwendungen wie intelligente Thermostate und Wearables mit einem durchschnittlichen Stromverbrauch von 1,7 µA.

Nach Anwendung:

Unter den Anwendungen führte das Automobilsegment den Markt für Temperatursensoren im Jahr 2024 mit einem Anteil von 34,6 % an, angetrieben durch die zunehmende Elektrifizierung von Fahrzeugen, strenge Emissionsvorschriften und die wachsende Akzeptanz fortschrittlicher Fahrerassistenzsysteme. Temperatursensoren sind entscheidend für Batteriemanagementsysteme, Motorsteuergeräte, Abgasüberwachung und Klimaregelung im Fahrzeuginnenraum. Die steigende Produktion von Elektro- und Hybridfahrzeugen erhöht die Sensoreinführung pro Fahrzeug erheblich. Auch Anwendungen in der Unterhaltungselektronik und im Öl- &-Gas-Sektor tragen stetig bei; jedoch bleibt der Automobilsektor aufgrund der Massenproduktion und kontinuierlichen technologischen Integration dominant.

Wichtige Wachstumstreiber

Erweiterte Elektrifizierung im Automobilbereich

Das schnelle Wachstum von Elektro- und Hybridfahrzeugen ist ein wesentlicher Treiber für den Markt für Temperatursensoren. Moderne Fahrzeuge sind auf mehrere Temperatursensoren angewiesen, um Batterien, Leistungselektronik, Motoren und Thermomanagementsysteme zu überwachen. Strenge Emissionsvorschriften und Sicherheitsstandards für Fahrzeuge erhöhen die Sensoreinführung sowohl in Verbrennungs- als auch in Elektrofahrzeugen. Darüber hinaus erhöht die steigende Akzeptanz fortschrittlicher Fahrerassistenzsysteme und Onboard-Diagnosen den Bedarf an präziser Temperaturüberwachung, was die anhaltende Nachfrage in den Segmenten der Personen- und Nutzfahrzeuge unterstützt.

- Zum Beispiel lieferte SEMITEC etwa 2 Millionen Wassertemperatursensoren für EV-Batteriekühlsysteme, die eine hochsensible Erkennung von Kühlmitteltemperaturänderungen ermöglichen, um die Fahrzeugsicherheit und das Wärmemanagement zu verbessern.

Wachstum in der industriellen Automatisierung und Prozesssteuerung

Der steigende Automatisierungsgrad in den Bereichen Fertigung, Chemie, Öl & Gas und Energie treibt den Markt für Temperatursensoren erheblich an. Temperatursensoren sind unerlässlich für die Aufrechterhaltung der Prozessstabilität, der Betriebssicherheit und der Energieeffizienz in automatisierten Umgebungen. Zunehmende Investitionen in Industrie 4.0 und Smart-Factory-Initiativen beschleunigen die Nachfrage nach Sensoren, die eine kontinuierliche Überwachung und Echtzeit-Datenrückmeldung ermöglichen. Der Fokus auf die Reduzierung von Geräteausfallzeiten, die Verbesserung der Produktqualität und die Erfüllung von regulatorischen Anforderungen stärkt das Marktwachstum weiter.

- Zum Beispiel entwickelte Johnson Controls Temperatursensoren für HLK-Systeme, die Heizung und Kühlung optimieren. Diese Sensoren helfen Gebäuden, den Energieverbrauch um bis zu 30 % zu senken, indem sie eine präzise Steuerung in energieintensiven Einrichtungen ermöglichen.

Steigende Nachfrage aus der Unterhaltungselektronik

Der expandierende Sektor der Unterhaltungselektronik ist ein wichtiger Wachstumstreiber für den Markt für Temperatursensoren. Geräte wie Smartphones, Laptops, Wearables und Smart-Home-Produkte integrieren zunehmend Temperatursensoren für den thermischen Schutz und die Leistungsoptimierung. Die fortlaufende Miniaturisierung und höhere Funktionalität elektronischer Geräte haben die Sensorintegration pro Einheit erhöht. Die steigende Verbrauchernachfrage nach vernetzten und leistungsstarken Elektronikgeräten, insbesondere in aufstrebenden Volkswirtschaften, unterstützt weiterhin das stetige Wachstum in diesem Segment.

Wichtige Trends & Chancen

Integration mit IoT und intelligenten Überwachungssystemen

Die Integration von Temperatursensoren mit IoT und intelligenten Überwachungsplattformen stellt einen wichtigen Trend und eine Chance im Markt für Temperatursensoren dar. Vernetzte Sensoren ermöglichen die Echtzeit-Datenerfassung, prädiktive Wartung und das Fernmanagement von Systemen in industriellen, automobilen und Gebäudeautomatisierungsanwendungen. Diese Fähigkeit verbessert die Betriebseffizienz und reduziert Wartungskosten. Die wachsende Akzeptanz von intelligenter Infrastruktur und digitalisierten industriellen Prozessen schafft eine starke Nachfrage nach fortschrittlichen digitalen Sensoren mit drahtloser Konnektivität und Datenanalysefähigkeiten.

- Zum Beispiel integriert Odoo IoT-Temperatur- und Vibrationssensoren in Automobilfertigungsanlagen, um die Maschinenleistung zu überwachen und Teams bei Überhitzung oder Anomalien zu warnen, was eine proaktive Wartung ermöglicht, die Ausfälle und Stillstandszeiten reduziert.

Fortschritte in der berührungslosen Temperaturmessung

Technologische Fortschritte in der berührungslosen Temperaturmessung schaffen neue Möglichkeiten im Markt für Temperatursensoren. Verbesserungen in der Genauigkeit, Reaktionsgeschwindigkeit und Zuverlässigkeit der Infrarotmessung erweitern den Einsatz in Anwendungen der Gesundheitsversorgung, Unterhaltungselektronik und industriellen Sicherheit. Berührungslose Sensoren ermöglichen die Temperaturmessung in gefährlichen, beweglichen oder sterilen Umgebungen, in denen herkömmliche Kontaktsensoren ungeeignet sind. Die steigende Nachfrage nach berührungslosen und sicherheitsorientierten Lösungen beschleunigt die Einführung fortschrittlicher berührungsloser Sensortechnologien weiter.

- Zum Beispiel bietet der ES1-N Infrarot-Thermosensor von OMRON eine Reproduzierbarkeit von ±0,5°C und eine Reaktionszeit von 0,14 Sekunden (95%) für präzise berührungslose Messungen von -50 bis 500°C. Die Laserpointer-Variante verbessert die Zuverlässigkeit in dynamischen Verbraucheranwendungen wie der Sicherheitsüberwachung.

Wichtige Herausforderungen

Genauigkeit, Drift und Kalibrierungsprobleme

Die Sicherstellung langfristiger Genauigkeit und Kalibrierungsstabilität bleibt eine zentrale Herausforderung im Markt für Temperatursensoren. Sensoren, die in extremen Temperaturen, hohen Vibrationen oder korrosiven Bedingungen arbeiten, sind im Laufe der Zeit anfällig für Leistungsdrift. Häufige Kalibrierungsanforderungen erhöhen die Betriebskosten und die Komplexität, insbesondere in industriellen und automobilen Anwendungen. Ungenaue Temperaturmessungen können die Sicherheit, Effizienz und die Einhaltung von Vorschriften beeinträchtigen, was Hersteller dazu zwingt, in fortschrittliche Materialien und robuste Sensordesigns zu investieren.

Preisdruck und Wettbewerbsintensität

Der durch intensiven Wettbewerb verursachte Preisdruck stellt eine erhebliche Herausforderung für den Markt für Temperatursensoren dar. Die Präsenz zahlreicher globaler und regionaler Anbieter hat die Produktkommodifizierung erhöht, insbesondere bei Standard-Sensortypen. Die Preissensibilität unter den Endnutzern begrenzt die Margenausweitung, während die schnelle technologische Entwicklung kontinuierliche Investitionen in Forschung und Entwicklung erfordert. Die Balance zwischen Kosteneffizienz, Innovation und Produktdifferenzierung bleibt eine anhaltende Herausforderung für Marktteilnehmer.

Regionale Analyse

Nordamerika

Nordamerika machte 31,8% Marktanteil im Jahr 2024 im Markt für Temperatursensoren aus, angetrieben durch starke Nachfrage aus den Bereichen Automobil, Luft- und Raumfahrt, industrielle Automatisierung und Gesundheitswesen. Die Region profitiert von der frühen Einführung fortschrittlicher Sensortechnologien und der weit verbreiteten Integration von IoT-fähigen Überwachungssystemen. Hohe Investitionen in die Produktion von Elektrofahrzeugen und intelligente Fertigung unterstützen das Marktwachstum weiter. Die Präsenz führender Sensorhersteller und Halbleiterunternehmen fördert Innovation und Effizienz in der Lieferkette. Strenge regulatorische Standards in Bezug auf Sicherheit und Energieeffizienz fördern auch den kontinuierlichen Einsatz von Temperatursensoren in kritischen Anwendungen.

Europa

Europa hielt einen 27,6% Marktanteil im Jahr 2024 im Markt für Temperatursensoren, unterstützt durch strenge Umweltvorschriften und starke Automobil- und Industriebranchen. Länder wie Deutschland, Frankreich und das Vereinigte Königreich treiben die Nachfrage durch den umfangreichen Einsatz von Sensoren in der Automobilproduktion, in erneuerbaren Energiesystemen und in der industriellen Prozesssteuerung an. Der Fokus der Region auf Fahrzeugelektrifizierung, Emissionsreduktion und Fabrikautomatisierung beschleunigt die Sensoradoption. Darüber hinaus stärken robuste Forschungs- und Entwicklungsaktivitäten sowie die Präsenz etablierter Automobil-OEMs und Hersteller von Industrieausrüstungen die regionale Marktleistung.

Asien-Pazifik

Asien-Pazifik dominierte den Markt für Temperatursensoren mit einem 34,9% Marktanteil im Jahr 2024, angeführt von schneller Industrialisierung, wachsender Produktion von Unterhaltungselektronik und zunehmender Automobilproduktion. China, Japan, Südkorea und Indien sind aufgrund großer Elektronikfertigungszentren und der zunehmenden Einführung von Elektrofahrzeugen wichtige Beitragszahler. Steigende Investitionen in intelligente Fabriken und Infrastrukturentwicklung steigern die Sensornachfrage weiter. Kosten-effiziente Fertigungskapazitäten und ein starkes Halbleiter-Ökosystem unterstützen die Massenproduktion, wodurch Asien-Pazifik der führende regionale Markt für Temperatursensoren ist.

Lateinamerika

Lateinamerika erlangte einen Marktanteil von 3,8 % im Jahr 2024 im Markt für Temperatursensoren, angetrieben durch wachsende industrielle Aktivitäten und die schrittweise Expansion der Automobil- und Öl- & Gas-Sektoren. Länder wie Brasilien und Mexiko verzeichnen eine verstärkte Einführung von Temperatursensoren in der Fertigungs-, Energie- und Prozessindustrie. Investitionen in die industrielle Modernisierung und den Infrastrukturausbau unterstützen ein stetiges Marktwachstum. Obwohl die Akzeptanz im Vergleich zu entwickelten Regionen geringer bleibt, wird erwartet, dass der zunehmende regulatorische Fokus auf Sicherheit und Effizienz die Nachfrage nach Temperatursensoren in wichtigen Anwendungen stärkt.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika verzeichnete einen Marktanteil von 1,9 % im Jahr 2024 im Markt für Temperatursensoren, unterstützt durch die Nachfrage aus den Öl- & Gas-, Energie- und industriellen Verarbeitungsindustrien. Temperatursensoren spielen eine entscheidende Rolle bei der Überwachung extremer Betriebsbedingungen in Raffinerien und Kraftwerksanlagen. Wachsende Investitionen in die industrielle Diversifikation und Infrastrukturprojekte in den Golfstaaten fördern die Akzeptanz weiter. Während die Marktgröße vergleichsweise kleiner bleibt, schaffen der zunehmende Fokus auf Automatisierung, Energieeffizienz und Betriebssicherheit weiterhin Wachstumschancen in der gesamten Region.

Marktsegmentierungen:

Nach Produkt

Nach Ausgang

Nach Anwendung

- Chemikalien

- Öl & Gas

- Unterhaltungselektronik

- Automobil

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

NXP Semiconductors N.V., Analog Devices, Inc., Infineon Technologies AG, TE Connectivity Ltd., Amphenol Corporation, Microchip Technology Inc., ON Semiconductor Corporation, Sensirion AG, Emerson Electric Co. und Maxim Integrated Products, Inc. bilden die Kernstruktur des Wettbewerbs im Markt für Temperatursensoren. Der Markt ist durch starken Wettbewerb gekennzeichnet, der durch kontinuierliche Produktinnovationen, Portfolioerweiterungen und strategische Partnerschaften angetrieben wird. Führende Unternehmen konzentrieren sich auf die Entwicklung hochpräziser digitaler und kontaktloser Temperatursensoren, die auf die Elektrifizierung von Fahrzeugen, industrielle Automatisierung und Unterhaltungselektronikanwendungen zugeschnitten sind. Investitionen in Forschung und Entwicklung bleiben zentral, insbesondere zur Verbesserung der Sensorpräzision, Miniaturisierung und IoT-Kompatibilität. Unternehmen stärken auch ihre globale Präsenz durch Kapazitätserweiterungen und Kooperationen mit OEMs, um langfristige Lieferverträge zu sichern. Darüber hinaus hängt die wettbewerbsfähige Differenzierung zunehmend von Zuverlässigkeit, Einhaltung strenger Sicherheitsstandards und der Fähigkeit ab, integrierte Sensorlösungen anzubieten, was die Rivalität zwischen etablierten Akteuren und regionalen Herstellern gleichermaßen intensiviert.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Emerson Electric Co.

- Sensirion AG

- Infineon Technologies AG

- Amphenol Corporation

- Microchip Technology Inc.

- NXP Semiconductors N.V.

- TE Connectivity Ltd.

- Analog Devices, Inc.

- ON Semiconductor Corporation

- Maxim Integrated Products, Inc.

Neueste Entwicklungen

- Im Oktober 2025 schloss Industrial Control Solutions (ICS) die Übernahme der Duro-Sense Corporation ab und erweiterte damit seine Fähigkeiten in der Temperaturmessung und industriellen Sensortechnologien, um die Präzisionsüberwachung in der Luft- und Raumfahrt sowie in industriellen Anwendungen zu verbessern.

- Im November 2025 erwarb DwyerOmega Consistec, einen brasilianischen Hersteller von Temperaturüberwachungslösungen, und stärkte damit sein Portfolio und seine globale Präsenz in innovativen Sensor- und Steuerungslösungen.

- Im Juni 2025 führte Sensirion ebenfalls neue digitale Feuchtigkeits- und Temperatursensoren (SHT40-AD1P-R2 und SHT41-AD1P-R2) ein, um sein Portfolio für präzise Umweltsensorik zu erweitern.

- Im Juli 2025 erwarb COTEMP Sensing LPG Industries Inc., um seine Hochleistungs-Temperaturmesslösungen für die Stromerzeugung zu erweitern.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Output, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für Temperatursensoren wird aufgrund der zunehmenden Einführung in der Automobil-Elektrifizierung und fortschrittlichen Wärmemanagementsystemen weiter wachsen.

- Die zunehmende Implementierung von Industrie 4.0 und intelligenter Fertigung wird die langfristige Nachfrage nach präzisen Temperaturüberwachungslösungen aufrechterhalten.

- Die Integration von Temperatursensoren mit IoT-Plattformen wird die Echtzeitüberwachung, vorausschauende Wartung und Betriebseffizienz verbessern.

- Die Nachfrage nach digitalen Temperatursensoren wird steigen, da sich die Industrien in Richtung vernetzter und datengesteuerter Steuerungssysteme bewegen.

- Kontaktlose Temperaturmesstechnologien werden in sicherheitskritischen und hochgeschwindigkeitsindustriellen Anwendungen breitere Akzeptanz finden.

- Innovationen in der Unterhaltungselektronik werden eine höhere Sensorintegration pro Gerät vorantreiben, um Leistungsoptimierung und thermischen Schutz zu unterstützen.

- Fortschritte in der Miniaturisierung von Sensoren werden eine breitere Nutzung in kompakten und tragbaren elektronischen Geräten ermöglichen.

- Regulatorische Betonung auf Sicherheit, Emissionen und Energieeffizienz wird den Einsatz von Sensoren in verschiedenen Industrien verstärken.

- Schwellenländer werden Wachstumschancen bieten, bedingt durch industrielle Expansion und Infrastrukturentwicklung.

- Der Wettbewerbsdruck wird kontinuierliche Innovation, Kostenoptimierung und strategische Zusammenarbeit unter den Marktteilnehmern fördern.