Visão Geral do Mercado

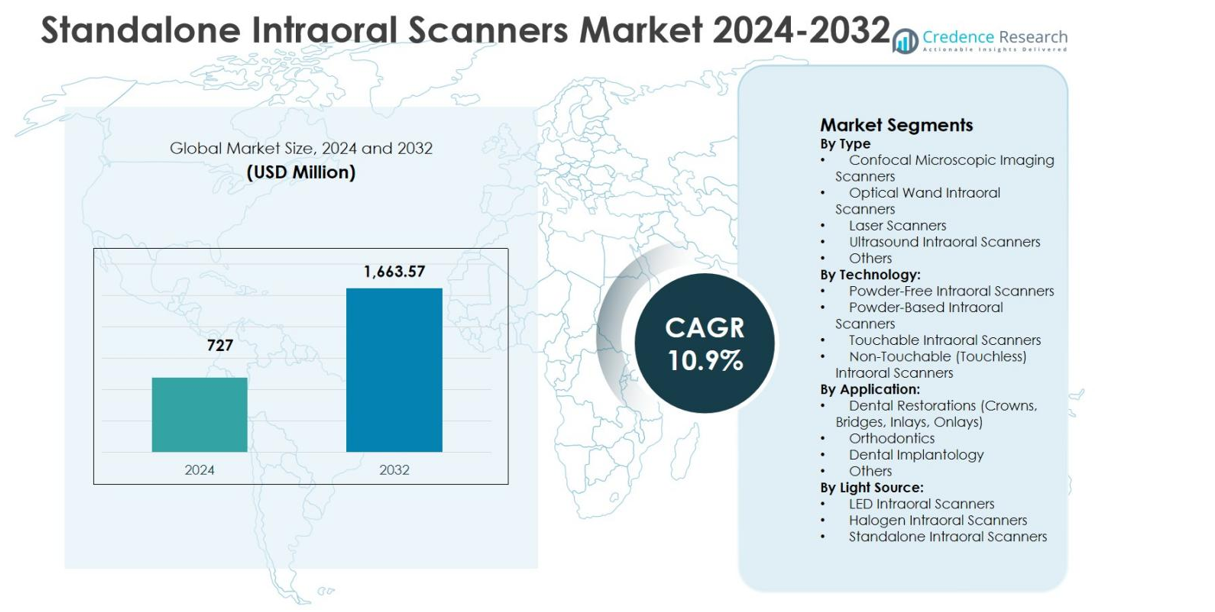

O tamanho do mercado de Scanners Intraorais Independentes foi avaliado em USD 727 milhões em 2024 e espera-se que atinja USD 1.663,57 milhões até 2032, expandindo a uma CAGR de 10,9% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Scanners Intraorais Independentes 2024 |

USD 727 milhões |

| Mercado de Scanners Intraorais Independentes, CAGR |

10,9% |

| Tamanho do Mercado de Scanners Intraorais Independentes 2032 |

USD 1.663,57 milhões |

O mercado de Scanners Intraorais Independentes é moldado pela forte presença de fabricantes líderes como Align Technology, Inc., Dentsply Sirona Inc., 3Shape A/S, Carestream Dental, Inc., Planmeca Group, Medit Corp., Shining 3D e 3M ESPE, todos focados em inovação, integração de software e eficiência de fluxo de trabalho. Essas empresas continuamente aprimoram a precisão do escaneamento, a velocidade e as capacidades sem pó para atender às demandas clínicas em evolução. Regionalmente, a América do Norte lidera o mercado de Scanners Intraorais Independentes com 38,6% de participação de mercado em 2024, apoiada por infraestrutura odontológica avançada e alta adoção da odontologia digital. A Europa segue com 29,4% de participação, impulsionada por fortes padrões regulatórios e demanda ortodôntica, enquanto a Ásia-Pacífico detém 21,7% de participação, alimentada pela rápida expansão de clínicas e crescimento do turismo odontológico.

Insights do Mercado

- O mercado de Scanners Intraorais Independentes foi avaliado em USD 727 milhões em 2024 e está projetado para atingir USD 1.663,57 milhões até 2032, crescendo a uma CAGR de 10,9% durante o período de previsão.

- O crescimento do mercado é impulsionado pela rápida adoção da odontologia digital, aumento da demanda por procedimentos restauradores e ortodônticos, e ampla integração de fluxos de trabalho CAD/CAM em clínicas e laboratórios odontológicos.

- Os Scanners Intraorais de Varinha Óptica dominaram o mercado com uma participação de segmento de 6% em 2024, apoiados por alta precisão de escaneamento, visualização em tempo real e designs ergonômicos, enquanto a tecnologia sem pó liderou com uma participação de 58,9% devido à eficiência aprimorada e conforto do paciente.

- Os principais players focam em inovação, integração de software habilitado por IA, escaneamento sem pó e conectividade em nuvem, enquanto expandem portfólios de produtos para atender tanto práticas odontológicas premium quanto sensíveis a custos.

- Regionalmente, a América do Norte liderou com 6% de participação de mercado em 2024, seguida pela Europa com 29,4%, Ásia-Pacífico com 21,7%, América Latina com 6,2%, e Oriente Médio & África com 4,1%, refletindo níveis variados de adoção e maturidade da infraestrutura.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação do Mercado:

Por Tipo:

O segmento Por Tipo do Mercado de Scanners Intraorais Autônomos é liderado por Scanners Intraorais de Varinha Óptica, que representaram 41,6% de participação de mercado em 2024. Esse domínio é impulsionado por sua alta precisão de digitalização, renderização de imagem em tempo real, design ergonômico portátil e compatibilidade com sistemas CAD/CAM chairside. Scanners de Imagem Microscópica Confocal seguem devido à sua precisão na digitalização subgengival, enquanto Scanners Intraorais a Laser e Ultrassom mantêm adoção de nicho em diagnósticos avançados. A crescente demanda por impressões digitais minimamente invasivas e fluxos de trabalho clínicos mais rápidos continua a reforçar a liderança dos sistemas baseados em varinha óptica.

- Por exemplo, o Primescan da Dentsply Sirona captura 1.500.000 pontos de dados 3D por segundo com digitalização de profundidade dinâmica de até 20 mm, permitindo impressões de arco completo em menos de um minuto.

Por Tecnologia:

Dentro do segmento Por Tecnologia, Scanners Intraorais Sem Pó mantiveram a posição dominante com 58,9% de participação de mercado em 2024. Sua liderança advém do maior conforto do paciente, redução do tempo de preparação e eficiência de digitalização aprimorada em comparação com sistemas à base de pó. Clínicas odontológicas preferem cada vez mais a tecnologia sem pó devido à menor dependência de consumíveis e qualidade de digitalização consistente. Scanners intraorais não tocáveis estão ganhando força em ambientes sensíveis ao controle de infecções, enquanto scanners tocáveis suportam aplicações baseadas em precisão. Avanços tecnológicos contínuos em sensores ópticos e processamento de imagem impulsionado por IA estão fortalecendo a adoção de plataformas sem pó em práticas odontológicas.

- Por exemplo, a DEXIS lançou o scanner Imprevo em outubro de 2025, apresentando um motor de 40 FPS para processamento mais suave e sensores duplos com profundidade de campo de 25 mm para detalhes mais claros em espaços apertados. Sua ponta autoclavável mais fina e controles por gestos melhoram a usabilidade clínica e o conforto do paciente sem pó.

Por Aplicação:

O segmento Por Aplicação é principalmente impulsionado por Restaurações Dentárias, que representaram 47,3% de participação de mercado em 2024. A alta utilização em coroas, pontes, inlays e onlays apoia esse domínio, pois os scanners intraorais melhoram significativamente a precisão, o tempo de resposta e a coordenação entre laboratório e clínica. A Ortodontia representa o segundo maior segmento devido ao aumento de tratamentos baseados em alinhadores, enquanto a Implantologia Dentária se beneficia de impressões digitais precisas para o planejamento de implantes. A crescente mudança para a odontologia digital, juntamente com o aumento dos procedimentos restauradores globalmente, continua a impulsionar a demanda por scanners intraorais em aplicações focadas em restauração.

Principal Motor de Crescimento

Adoção Rápida da Odontologia Digital

O Mercado de Scanners Intraorais Autônomos é fortemente impulsionado pela rápida adoção da odontologia digital em clínicas e laboratórios odontológicos. Dentistas estão substituindo cada vez mais os métodos convencionais de impressão por digitalização digital para melhorar a precisão, reduzir o tempo à cadeira e aumentar o conforto do paciente. A integração com sistemas CAD/CAM permite um design e fabricação mais rápidos de restaurações, melhorando a produtividade clínica. A crescente preferência por fluxos de trabalho digitais em prótese dentária, ortodontia e implantologia apoia a adoção sustentada de scanners. O aumento da conscientização entre os profissionais de odontologia sobre ganhos de eficiência e redução de erros continua a expandir a penetração de scanners globalmente.

- Por exemplo, os scanners intraorais iTero da Align Technology integram-se com CAD/CAM para fluxos de trabalho restauradores, capturando imagens 3D detalhadas que suportam coroas, pontes, implantes e dentaduras.

Demanda Crescente por Procedimentos Dentários Cosméticos e Restauradores

A crescente demanda por tratamentos dentários cosméticos e restauradores é um importante impulsionador de crescimento para o Mercado de Scanners Intraorais Independentes. Procedimentos como coroas, pontes, facetas e ortodontia baseada em alinhadores dependem fortemente de impressões digitais precisas. Os scanners intraorais fornecem imagens de alta resolução que melhoram os resultados do tratamento e a precisão estética. O aumento da renda disponível, maior foco na estética dental e o crescimento das populações geriátricas com necessidades restauradoras estimulam ainda mais a demanda. À medida que as expectativas dos pacientes por precisão e prazos de tratamento mais rápidos aumentam, as práticas odontológicas continuam investindo em tecnologias de digitalização avançadas.

- Por exemplo, o scanner intraoral TRIOS da 3Shape facilitou uma coroa suportada por implante retido por parafuso no primeiro pré-molar inferior direito, capturando uma impressão digital rápida e precisa no nível do dispositivo usando corpos de escaneamento compatíveis.

Avanços Tecnológicos no Desempenho dos Scanners

Os avanços tecnológicos contínuos impulsionam significativamente o crescimento no Mercado de Scanners Intraorais Independentes. Melhorias na imagem óptica, correção de escaneamento impulsionada por IA, visualização em tempo real e ergonomia aprimorada expandiram a usabilidade clínica. A digitalização sem pó, a captura de dados mais rápida e a melhor interoperabilidade com plataformas de software odontológico aumentam a adoção em práticas pequenas e grandes. Designs compactos e conectividade sem fio melhoram ainda mais a flexibilidade do fluxo de trabalho. Essas inovações reduzem as curvas de aprendizado e a complexidade operacional, permitindo uma aceitação mais ampla entre dentistas gerais e especialistas, fortalecendo assim a expansão de mercado a longo prazo.

Tendência e Oportunidade Chave

Integração com Plataformas Odontológicas Baseadas em IA e Nuvem

A integração de scanners intraorais com plataformas odontológicas baseadas em IA e nuvem representa uma tendência e oportunidade chave no Mercado de Scanners Intraorais Independentes. Recursos habilitados por IA suportam a detecção automática de margens, validação de escaneamento e simulação de tratamento, melhorando a confiança diagnóstica. A conectividade em nuvem permite o compartilhamento de dados sem interrupções entre clínicas e laboratórios, acelerando os tempos de resposta. Essa tendência cria oportunidades para modelos de software baseados em assinatura e serviços de valor agregado. À medida que os ecossistemas digitais se expandem, os fabricantes que oferecem soluções integradas de hardware e software ganham uma diferenciação mais forte e potencial de receita recorrente.

- Por exemplo, o Romexis Ortho Simulator da Planmeca usa IA para gerar simulações de tratamento ortodôntico a partir de escaneamentos intraorais em minutos, visualizando os resultados dos alinhadores transparentes para discussões com pacientes. A ferramenta suporta casos ortodônticos comuns com propostas ajustáveis.

Expansão em Mercados Dentários Emergentes

As economias emergentes apresentam oportunidades de crescimento significativas para o Mercado de Scanners Intraorais Independentes à medida que a infraestrutura odontológica continua a se modernizar. Investimentos crescentes em clínicas dentárias privadas, aumento do turismo odontológico e expansão das populações de classe média apoiam a adoção de scanners. Governos e associações odontológicas que promovem a saúde digital incentivam ainda mais a adoção de tecnologia. Os fabricantes estão introduzindo modelos de scanners otimizados em custo e portáteis, adaptados para mercados sensíveis a preços. Essa tendência permite uma penetração mais ampla além das regiões desenvolvidas e cria oportunidades de crescimento de volume a longo prazo para os participantes do mercado.

- Por exemplo, a Medit introduziu o i700 em 2021 como um scanner intraoral compacto e de alta velocidade com captura de 70 quadros por segundo, agora disponível sem fio. Sua acessibilidade e compatibilidade com sistemas abertos impulsionaram uma forte adoção em mercados emergentes como a Índia, aumentando a eficiência em pequenos consultórios.

Desafio Principal

Alto Custo Inicial e Restrições Orçamentárias

O alto investimento inicial continua sendo um desafio importante no Mercado de Scanners Intraorais Independentes, especialmente para consultórios odontológicos pequenos e independentes. Os sistemas de scanners envolvem custos iniciais significativos, juntamente com licenciamento de software, treinamento e despesas de manutenção. Restrições orçamentárias limitam a adoção em regiões sensíveis ao custo e atrasam os ciclos de substituição. Embora existam benefícios de eficiência a longo prazo, preocupações com o retorno sobre o investimento persistem entre os profissionais. Este desafio pressiona os fabricantes a oferecer modelos de preços flexíveis, opções de financiamento e sistemas de entrada para sustentar o crescimento do mercado.

Requisitos de Treinamento e Problemas de Integração de Fluxo de Trabalho

A necessidade de treinamento especializado e a integração de fluxo de trabalho representam outro desafio para o Mercado de Scanners Intraorais Independentes. Dentistas e funcionários precisam de tempo para se adaptar às técnicas de digitalização, interfaces de software e processos de planejamento de tratamento digital. A integração com sistemas de gestão de práticas e laboratórios existentes pode criar interrupções operacionais durante as fases de transição. A resistência à mudança entre profissionais tradicionalmente treinados desacelera ainda mais a adoção. Abordar esse desafio requer programas de treinamento abrangentes, interfaces amigáveis e forte suporte técnico para garantir uma implementação tranquila.

Análise Regional

América do Norte

A América do Norte representou 38,6% de participação de mercado em 2024 no Mercado de Scanners Intraorais Independentes, impulsionada pela adoção precoce da odontologia digital e forte presença de fabricantes líderes de tecnologia odontológica. Alta penetração de fluxos de trabalho CAD/CAM, infraestrutura odontológica avançada e reembolso favorável para procedimentos restauradores e ortodônticos sustentam a demanda contínua. Os Estados Unidos lideram o crescimento regional devido aos altos volumes de procedimentos em odontologia estética e implantologia. Inovação contínua de produtos, forte conscientização dos clínicos e rápida integração de soluções odontológicas habilitadas por IA reforçam ainda mais a liderança da América do Norte na adoção de scanners intraorais.

Europa

A Europa capturou 29,4% de participação de mercado em 2024 no Mercado de Scanners Intraorais Independentes, apoiada pela ampla adoção de tecnologias odontológicas digitais na Alemanha, França, Reino Unido e Itália. Fortes padrões regulatórios que promovem a odontologia de precisão e o controle de infecções aceleram a implantação de scanners. A crescente demanda por alinhadores ortodônticos e restaurações protéticas alimenta o uso consistente de scanners. Laboratórios e clínicas odontológicas adotam cada vez mais tecnologias de digitalização sem pó e sem toque para melhorar a eficiência do fluxo de trabalho. Além disso, a expansão do turismo odontológico no Sul e Leste da Europa contribui para a expansão constante do mercado regional.

Ásia-Pacífico

A Ásia-Pacífico deteve 21,7% de participação de mercado em 2024 no Mercado de Scanners Intraorais Independentes e representa o mercado regional de crescimento mais rápido. Investimentos crescentes em clínicas odontológicas privadas, aumento do turismo odontológico e expansão das populações de classe média na China, Índia, Japão e Coreia do Sul impulsionam a adoção. A crescente conscientização sobre odontologia digital e modelos de scanners econômicos apoiam a penetração no mercado. Governos promovendo a digitalização da saúde e a crescente demanda por procedimentos ortodônticos e restauradores fortalecem ainda mais o crescimento. A fabricação local e estratégias de preços competitivos também melhoram a acessibilidade dos scanners em economias emergentes.

América Latina

A América Latina representou 6,2% de participação de mercado em 2024 no Mercado de Scanners Intraorais Autônomos, apoiada pela modernização gradual da infraestrutura de cuidados dentários. Países como Brasil, México e Colômbia lideram a adoção devido à crescente demanda por odontologia estética e à expansão de redes privadas de clínicas dentárias. O aumento da conscientização dos dentistas sobre impressões digitais e a melhoria na precisão dos tratamentos apoiam o crescimento do mercado. No entanto, a sensibilidade ao custo continua sendo um fator limitante, incentivando a demanda por sistemas de scanners de médio porte. O crescimento do turismo odontológico e as iniciativas de treinamento continuam a aumentar as taxas de adoção na região.

Médio Oriente & África

A região do Médio Oriente & África representou 4,1% de participação de mercado em 2024 no Mercado de Scanners Intraorais Autônomos. O crescimento é impulsionado por investimentos crescentes em clínicas dentárias premium nos Emirados Árabes Unidos, Arábia Saudita e África do Sul. O foco crescente na odontologia estética, nos procedimentos de implante e na transformação digital da saúde apoia a adoção de scanners. O desenvolvimento de infraestrutura de saúde liderado pelo governo e o crescente turismo médico fortalecem a demanda no Médio Oriente. Na África, a adoção permanece limitada, mas está aumentando gradualmente através de centros dentários urbanos e parcerias internacionais que melhoram o acesso a tecnologias dentárias digitais.

Segmentações de Mercado:

Por Tipo

- Scanners de Imagem Microscópica Confocal

- Scanners Intraorais de Varinha Óptica

- Scanners a Laser

- Scanners Intraorais de Ultrassom

- Outros

Por Tecnologia:

- Scanners Intraorais Sem Pó

- Scanners Intraorais à Base de Pó

- Scanners Intraorais Tocáveis

- Scanners Intraorais Não Tocáveis (Sem Toque)

Por Aplicação:

- Restaurações Dentárias (Coroas, Pontes, Inlays, Onlays)

- Ortodontia

- Implantologia Dentária

- Outros

Por Fonte de Luz:

- Scanners Intraorais LED

- Scanners Intraorais Halógenos

- Scanners Intraorais Autônomos

Por Geografia:

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Panorama Competitivo

A análise do panorama competitivo do Mercado de Scanners Intraorais Independentes inclui principais players como Align Technology, Inc., Dentsply Sirona Inc., 3Shape A/S, Carestream Dental, Inc., 3M ESPE, Planmeca Group, Medit Corp. e Shining 3D. O mercado é caracterizado por forte ênfase na inovação tecnológica, diferenciação de produtos e integração de software. As empresas líderes focam em melhorar a precisão, velocidade e ergonomia dos scans, enquanto expandem as capacidades de escaneamento sem pó e sem toque. Parcerias estratégicas com laboratórios dentários e fornecedores de software fortalecem a integração do ecossistema e a retenção de clientes. As empresas também investem em recursos habilitados por IA, gestão de dados baseada em nuvem e interoperabilidade aprimorada para melhorar os fluxos de trabalho clínicos. A expansão para mercados emergentes através de ofertas de produtos otimizados em custo e redes de distribuição localizadas intensifica ainda mais a competição. Investimentos contínuos em treinamento, suporte pós-venda e plataformas de educação digital permitem que os principais players reforcem a lealdade à marca e mantenham o posicionamento no mercado global de odontologia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Condor

- 3Shape A/S

- Align Technology, Inc.

- Hint-Els GmbH

- Sirona Dental Systems, Inc.

- Densys3D Ltd.

- E4D Technologies, LLC.

- IOS Technologies, Inc.

- Carestream Dental, Inc.

- 3M ESPE

Desenvolvimentos Recentes

- Em março de 2025, a OMNIVISION e a Biotech Dental firmaram uma parceria para os novos scanners intraorais Scan4All Iris da Biotech Dental, integrando os módulos de câmera multi-sensor da OMNIVISION para melhorar a precisão e a velocidade da imagem 3D.

- Em dezembro de 2025, a Align Technology apresentou suas mais recentes inovações em odontologia digital, incluindo melhorias no scanner iTero Lumina™ na Greater New York Dental Meeting 2025, reforçando seu compromisso com o avanço das soluções de escaneamento intraoral.

- Em novembro de 2025, a SHINING 3D Dental lançou o scanner intraoral Aoralscan Elf, um dispositivo leve de 106 g com recursos baseados em IA, como otimização de oclusão IntelliBite e Gerenciamento Inteligente de Placa para melhorar os fluxos de trabalho de odontologia digital.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Tecnologia, Aplicação, Fonte de Luz e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- O Mercado de Scanners Intraorais Autônomos continuará se expandindo à medida que a odontologia digital se torne prática padrão em clínicas odontológicas gerais e especializadas.

- A adoção de tecnologias de escaneamento sem pó e sem toque acelerará devido ao maior conforto do paciente e à eficiência do fluxo de trabalho.

- A integração com software baseado em IA melhorará a precisão das digitalizações, diagnósticos e capacidades de planejamento de tratamento automatizado.

- A conectividade baseada em nuvem permitirá a troca de dados sem interrupções entre clínicas e laboratórios dentários, reduzindo os tempos de resposta.

- A demanda por aplicações em ortodontia e odontologia restauradora continuará sendo o principal catalisador de crescimento.

- Os fabricantes se concentrarão cada vez mais em designs de scanners ergonômicos, sem fio e compactos para melhorar a usabilidade.

- Modelos otimizados em custo apoiarão maior penetração em pequenas práticas e mercados emergentes.

- Parcerias estratégicas com fornecedores de software odontológico fortalecerão as ofertas do ecossistema digital.

- Programas de treinamento e plataformas de educação digital desempenharão um papel crítico na expansão da adoção pelos usuários.

- A ênfase regulatória na odontologia de precisão e no controle de infecções apoiará ainda mais o crescimento de longo prazo do mercado.