Visão Geral do Mercado

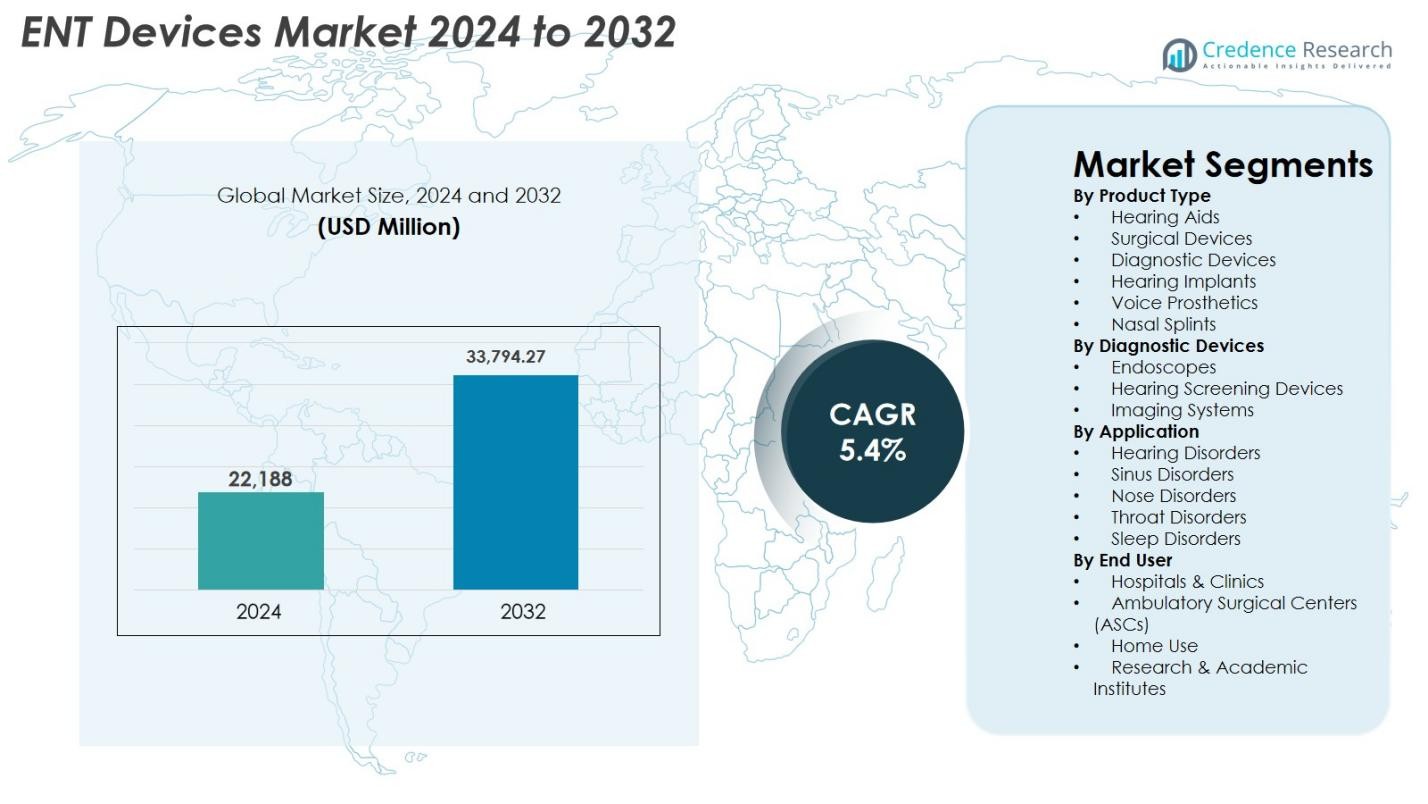

O tamanho do mercado de dispositivos ENT foi avaliado em USD 22.188 milhões em 2024 e espera-se que atinja USD 33.794,27 milhões até 2032, com um CAGR de 5,4% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Dispositivos ENT 2024 |

USD 22.188 Milhões |

| Mercado de Dispositivos ENT, CAGR |

5,4% |

| Tamanho do Mercado de Dispositivos ENT 2032 |

USD 33.794,27 Milhões |

O mercado de dispositivos ENT é moldado por um forte grupo de fabricantes globais que continuamente avançam em tecnologias de diagnóstico, cirúrgicas e de cuidados auditivos. Jogadores líderes como Ambu A/S, Cochlear Ltd., Demant A/S, Sonova, GN Store Nord A/S, Olympus Corporation, Karl Storz, PENTAX Medical, Richard Wolf GmbH e Rion Co., Ltd. impulsionam a inovação por meio de soluções auditivas digitais, sistemas endoscópicos de alta definição e ferramentas cirúrgicas minimamente invasivas. A América do Norte permaneceu como a região líder com 38,2% de participação em 2024, apoiada por uma infraestrutura de saúde robusta e alta adoção de tecnologias ENT avançadas. A Europa deteve 27,6%, enquanto a Ásia-Pacífico representou 24,1%, refletindo rápida expansão em cuidados auditivos e capacidades de diagnóstico.

Insights de Mercado

Insights de Mercado

- O mercado de dispositivos ENT foi avaliado em USD 22.188 milhões em 2024 e espera-se que aumente para USD 33.794,27 milhões até 2032, registrando um CAGR de 5,4% ao longo do período de previsão.

- O crescimento do mercado é impulsionado pela crescente prevalência de distúrbios auditivos, aumento da adoção de procedimentos ENT minimamente invasivos e rápida aceitação de aparelhos auditivos digitais e sistemas de diagnóstico conectados.

- Tendências chave incluem a expansão da endoscopia aprimorada por IA, crescimento na adoção de implantes cocleares e aumento da demanda por cirurgias ENT ambulatoriais apoiadas por tecnologias avançadas de visualização e navegação.

- Jogadores líderes como Ambu A/S, Cochlear Ltd., Demant A/S, Sonova, Olympus Corporation, Karl Storz, PENTAX Medical, Richard Wolf GmbH e GN Store Nord A/S expandem portfólios por meio de inovação e parcerias estratégicas, fortalecendo a presença global.

- A América do Norte deteve 38,2% de participação em 2024, seguida pela Europa com 27,6% e Ásia-Pacífico com 24,1%, enquanto os aparelhos auditivos dominaram o segmento de produtos com 38,6% de participação devido à crescente demanda por soluções digitais e com IA.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado

Por Tipo de Produto

O mercado de dispositivos de ORL mostra uma forte demanda em várias categorias de produtos, com os aparelhos auditivos dominando o segmento ao capturar 38,6% de participação em 2024. Essa liderança é impulsionada pela crescente prevalência de perda auditiva relacionada à idade, aumento da adoção de dispositivos digitais e habilitados para Bluetooth e maior suporte de reembolso em mercados desenvolvidos. Dispositivos cirúrgicos e sistemas de diagnóstico continuam ganhando força devido ao aumento dos procedimentos de ORL e melhorias tecnológicas, como visualização em alta definição e ferramentas minimamente invasivas. O crescente uso de implantes auditivos, próteses vocais e talas nasais apoia ainda mais a expansão do segmento, especialmente com o aumento das intervenções de ORL ambulatoriais.

- Por exemplo, a Widex introduziu seu aparelho auditivo SmartRIC, um modelo moderno, discreto e recarregável atrás da orelha que enfatiza a qualidade natural do som e a conectividade sem fio, destacando a mudança em direção a soluções auditivas digitais avançadas.

Por Dispositivos de Diagnóstico

Dentro dos dispositivos de diagnóstico, os endoscópios representaram a maior participação, com 42,3% em 2024, impulsionados pela maior utilização em exames de seios nasais, garganta e cordas vocais. Avanços em endoscópios flexíveis e rígidos, integração de imagens HD e 4K e uso expandido em ambientes ambulatoriais fortalecem esse domínio. Dispositivos de triagem auditiva continuam se expandindo devido a mandatos de triagem de recém-nascidos, enquanto sistemas de imagem crescem com a crescente adoção de TC e RM para avaliações complexas de ORL. Melhor precisão diagnóstica, tempos de resposta reduzidos e maior eficiência de fluxo de trabalho permanecem como contribuintes chave para o crescimento do segmento.

- Por exemplo, a Natus atualizou seu Sistema de Triagem Auditiva de Recém-Nascidos ALGO para alinhar-se com os protocolos automatizados de ABR usados em programas nacionais de detecção precoce de audição, apoiando triagens mais rápidas e taxas reduzidas de reteste.

Por Aplicação

Os distúrbios auditivos dominaram o segmento de aplicação do mercado de dispositivos de ORL com 44,8% de participação em 2024, apoiados pelo aumento dos casos globais de deficiência auditiva, iniciativas de triagem precoce e a disponibilidade de soluções avançadas de amplificação e implantáveis. Os distúrbios dos seios nasais representam a segunda maior área devido ao crescente número de casos de sinusite crônica e à adoção de balonoplastia e ferramentas de cirurgia minimamente invasiva. Distúrbios do nariz, garganta e sono também contribuem significativamente à medida que a demanda aumenta por diagnóstico e tratamento precisos de obstruções respiratórias, condições vocais e apneia do sono. Melhorias tecnológicas em sistemas de diagnóstico e cirúrgicos continuam impulsionando a adoção em todas as aplicações.

Principais Fatores de Crescimento

Crescente Prevalência de Distúrbios Auditivos

O aumento da carga global de perda auditiva é um dos principais motores que impulsionam o mercado de dispositivos de ORL. O aumento dos casos de deficiência auditiva relacionada à idade, perda auditiva induzida por ruído e distúrbios auditivos congênitos criou uma demanda sustentada por aparelhos auditivos, implantes e sistemas de triagem. O rápido envelhecimento populacional, particularmente em regiões como Europa, Japão e América do Norte, fortalece ainda mais a adoção de dispositivos. Programas de conscientização iniciados pela OMS e agências nacionais de saúde incentivam o diagnóstico e tratamento precoces, expandindo o grupo de pacientes. Inovações tecnológicas, incluindo aparelhos auditivos com inteligência artificial, conectividade sem fio, miniaturização e baterias recarregáveis, aumentam o conforto e a satisfação do usuário, impulsionando as taxas de adoção. Além disso, a expansão da cobertura de reembolso e a melhoria da acessibilidade em mercados em desenvolvimento estão reduzindo as barreiras de acesso, apoiando o crescimento de longo prazo do mercado.

- Por exemplo, a campanha do Dia Mundial da Audição da OMS enfatizou a triagem precoce e a prevenção, levando vários países a expandir programas nacionais de audiologia e iniciativas de detecção auditiva em recém-nascidos.

Avanços em Procedimentos Otorrinolaringológicos Minimamente Invasivos

A adoção acelerada de procedimentos otorrinolaringológicos minimamente invasivos contribui significativamente para a expansão do mercado. Inovações em endoscópios, sistemas de navegação cirúrgica, ferramentas de dilatação por balão e microdebridores permitem que os cirurgiões realizem procedimentos nos seios nasais, garganta e ouvido médio com maior precisão, menor dano tecidual, tempos de recuperação mais curtos e menos complicações. A crescente preferência dos pacientes por cirurgias ambulatoriais e em regime de hospital-dia está alinhada com essa mudança, aumentando a demanda por dispositivos compactos, eficientes e de alto desempenho. A integração de imagens 4K e 3D, robótica e ferramentas de visualização impulsionadas por IA fortalece ainda mais os resultados clínicos, incentivando os hospitais a atualizar seus equipamentos. A crescente especialização em otorrinolaringologia em mercados emergentes e o treinamento contínuo de médicos apoiam a adoção mais ampla de técnicas minimamente invasivas.

- Por exemplo, a Medtronic expandiu o uso de seu sistema de Dilatação Sinusal com Balão NuVent™ EM, integrando navegação eletromagnética para apoiar intervenções sinusais minimamente invasivas mais seguras e precisas.

Crescente Adoção de Soluções Digitais e Conectadas em Otorrinolaringologia

A transformação digital está acelerando no Mercado de Dispositivos de Otorrinolaringologia à medida que os provedores de saúde adotam cada vez mais tecnologias inteligentes e conectadas. Ferramentas de audiologia impulsionadas por IA, sistemas de diagnóstico remoto e plataformas de tele-otorrinolaringologia melhoram a precisão clínica, a eficiência do fluxo de trabalho e o engajamento do paciente. Aparelhos auditivos digitais com conectividade a smartphones, processamento de som adaptativo e ajuste personalizado continuam a ganhar força globalmente. Modelos de atendimento remoto que se expandiram durante a pandemia permanecem relevantes, permitindo monitoramento contínuo e reduzindo visitas a clínicas. Dispositivos de imagem e triagem aprimorados com aprendizado de máquina apoiam diagnósticos mais precoces e melhoram o planejamento do tratamento. Esses desenvolvimentos criam fortes oportunidades de crescimento e incentivam os fabricantes a priorizar a inovação orientada por software.

Principais Tendências e Oportunidades:

Expansão da IA, Robótica e Visualização Inteligente no Cuidado Otorrinolaringológico

A inteligência artificial, os sistemas assistidos por robótica e as tecnologias de visualização de próxima geração estão transformando o diagnóstico e a cirurgia em otorrinolaringologia. Ferramentas de avaliação de fala e audição baseadas em IA, análises automatizadas de imagens e detecção de anomalias em tempo real melhoram a precisão diagnóstica e reduzem o erro humano. Intervenções assistidas por robótica aumentam a precisão cirúrgica, reduzem a fadiga e possibilitam procedimentos complexos na base do crânio, seios nasais e laringe. Imagens de alta definição, incluindo endoscopia 4K e 8K, sobreposições de realidade aumentada e visualização guiada por fluorescência, oferecem detalhes anatômicos superiores e melhor tomada de decisão cirúrgica. Essas tendências abrem novas vias para os fabricantes se diferenciarem por meio de sistemas inteligentes e capacidades avançadas de software.

- Por exemplo, a Sony apresentou suas mais recentes soluções de imagem médica 4K/8K para aplicações endoscópicas, oferecendo maior precisão de cores e percepção de profundidade para visualização de alta precisão em otorrinolaringologia.

Crescente Potencial de Mercado em Economias Emergentes

Os mercados emergentes oferecem oportunidades substanciais de crescimento à medida que os investimentos em saúde aumentam e a infraestrutura de otorrinolaringologia melhora rapidamente. Países da Ásia-Pacífico, América Latina e Oriente Médio estão fortalecendo programas de triagem, expandindo clínicas de otorrinolaringologia e adotando sistemas diagnósticos e cirúrgicos avançados. O aumento da incidência de perda auditiva, distúrbios sinusais e condições respiratórias ligadas à poluição urbana impulsiona ainda mais a demanda por dispositivos. Iniciativas governamentais que promovem a triagem auditiva precoce e a disponibilidade de aparelhos auditivos digitais de baixo custo melhoram a acessibilidade para populações carentes. Fabricantes que aproveitam a produção local, parcerias de distribuição e portfólios de produtos personalizados podem capturar uma fatia significativa do mercado nessas regiões.

- Por exemplo, a Arábia Saudita acelerou as atualizações da infraestrutura de otorrinolaringologia por meio de investimentos em plataformas avançadas de navegação cirúrgica e endoscópica como parte de iniciativas mais amplas de modernização da saúde sob a Visão 2030.

Principais Desafios:

Alto Custo das Tecnologias Avançadas de Otorrinolaringologia

O alto custo dos dispositivos avançados de otorrinolaringologia continua sendo uma barreira significativa para a adoção generalizada. Sistemas como endoscópios 4K/8K, plataformas cirúrgicas guiadas por imagem e implantes cocleares exigem um grande investimento de capital, limitando sua acessibilidade, especialmente para hospitais e clínicas menores. Em muitas regiões, o reembolso inadequado para aparelhos auditivos e implantes premium aumenta o ônus financeiro sobre os pacientes, resultando em tratamento atrasado ou subutilização. Altos custos de manutenção e operação desencorajam ainda mais a adoção. Equilibrar sofisticação tecnológica com acessibilidade é essencial para expandir o acesso e permitir que os provedores de saúde ofereçam cuidados de otorrinolaringologia de alta qualidade.

Escassez de Especialistas e Técnicos Qualificados em Otorrinolaringologia

A escassez global de cirurgiões otorrinolaringologistas, audiologistas e profissionais técnicos treinados apresenta um desafio operacional para o Mercado de Dispositivos de Otorrinolaringologia. Sistemas diagnósticos e cirúrgicos avançados requerem treinamento especializado, certificação e desenvolvimento contínuo de habilidades que muitos sistemas de saúde, especialmente em regiões em desenvolvimento, atualmente não possuem. Mesmo em mercados desenvolvidos, o aumento do volume de pacientes muitas vezes excede a disponibilidade de especialistas, causando atrasos no tratamento e reduzindo a eficiência operacional. Essa lacuna de talentos limita a utilização de tecnologias de ponta e afeta os resultados dos pacientes. Expandir programas de treinamento, fortalecer parcerias acadêmicas e projetar dispositivos automatizados e fáceis de usar são críticos para enfrentar essa lacuna.

Análise Regional

América do Norte

A América do Norte liderou o mercado de Dispositivos ENT com uma participação de 38,2% em 2024, impulsionada por uma infraestrutura de saúde avançada, forte adoção de procedimentos ENT minimamente invasivos e alta demanda por aparelhos auditivos digitais e implantes. A região se beneficia de políticas de reembolso favoráveis, programas extensivos de triagem auditiva em recém-nascidos e forte penetração de sistemas de diagnóstico e cirúrgicos habilitados por IA. A presença de fabricantes líderes e a contínua inovação de produtos fortalecem ainda mais sua dominância. A crescente prevalência de perda auditiva relacionada à idade e distúrbios crônicos dos seios nasais também contribui significativamente para a adoção de dispositivos, enquanto o aumento de cirurgias ENT ambulatoriais apoia a expansão sustentada do mercado nos EUA e no Canadá.

Europa

A Europa representou 27,6% de participação em 2024, apoiada pelo aumento da população geriátrica, expansão de clínicas especializadas em ENT e forte adoção de implantes cocleares e sistemas endoscópicos avançados. Países como Alemanha, França e Reino Unido lideram a demanda regional devido a sistemas de saúde bem estabelecidos e crescente adoção de soluções audiológicas digitais e conectadas. A ênfase regulatória na triagem auditiva precoce e o acesso melhorado a procedimentos minimamente invasivos aceleram a utilização de dispositivos. As crescentes taxas de tratamento para sinusite, distúrbios da garganta e condições relacionadas ao sono contribuem ainda mais para o crescimento do mercado. Atualizações tecnológicas contínuas e fortes investimentos em P&D reforçam a posição da Europa no mercado global.

Ásia-Pacífico

A Ásia-Pacífico capturou 24,1% de participação em 2024, emergindo como a região de crescimento mais rápido devido a grandes populações de pacientes, níveis de renda em ascensão e rápida melhoria na infraestrutura de saúde. A crescente prevalência de deficiência auditiva, sinusite crônica e distúrbios respiratórios relacionados à poluição impulsiona uma forte demanda por dispositivos ENT diagnósticos e terapêuticos. Países como China, Índia, Japão e Coreia do Sul estão testemunhando investimentos substanciais em departamentos de ENT, expansão de capacidades cirúrgicas e crescente adoção de aparelhos auditivos digitais. Iniciativas governamentais de triagem de recém-nascidos e melhor acesso a cuidados auditivos acessíveis impulsionam crescimento adicional. O aumento do turismo médico e a modernização tecnológica fortalecem ainda mais a perspectiva regional.

América Latina

A América Latina detinha 6,7% de participação em 2024, com a expansão do mercado impulsionada pela melhoria das capacidades diagnósticas, maior disponibilidade de especialistas em ENT e crescente demanda por procedimentos minimamente invasivos. Brasil e México são contribuintes chave devido ao crescente investimento em saúde pública e privada, aumento da conscientização sobre perda auditiva e adoção de tecnologias endoscópicas modernas. Restrições econômicas limitam o acesso a dispositivos premium, mas a expansão da cobertura de seguros e campanhas de saúde ENT lideradas pelo governo estão gradualmente melhorando a acessibilidade. A crescente prevalência de condições ENT crônicas e o aumento da adoção de aparelhos auditivos digitais sustentam o crescimento constante do mercado na região.

Médio Oriente & África

A região do Oriente Médio & África representou uma participação de 3,4% em 2024, apoiada pela crescente modernização da saúde, aumento nos volumes de procedimentos de ORL e maior conscientização sobre distúrbios auditivos e sinusais. Países como os Emirados Árabes Unidos, Arábia Saudita e África do Sul estão investindo em sistemas de diagnóstico avançados, unidades cirúrgicas de ORL e programas de triagem neonatal. Embora o acesso a dispositivos de ponta permaneça desigual na região, a expansão das redes de saúde privada e o turismo médico impulsionam a adoção de tecnologias avançadas de ORL. Melhorias graduais na acessibilidade, iniciativas governamentais mais fortes e infraestrutura de treinamento aprimorada devem apoiar a contínua expansão do mercado.

Segmentações de Mercado

Por Tipo de Produto

- Aparelhos Auditivos

- Dispositivos Cirúrgicos

- Dispositivos de Diagnóstico

- Implantes Auditivos

- Próteses Vocais

- Splints Nasais

Por Dispositivos de Diagnóstico

- Endoscópios

- Dispositivos de Triagem Auditiva

- Sistemas de Imagem

Por Aplicação

- Distúrbios Auditivos

- Distúrbios Sinusais

- Distúrbios do Nariz

- Distúrbios da Garganta

- Distúrbios do Sono

Por Usuário Final

- Hospitais & Clínicas

- Centros Cirúrgicos Ambulatoriais (ASCs)

- Uso Doméstico

- Institutos de Pesquisa & Acadêmicos

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Cenário Competitivo

O mercado de Dispositivos de ORL apresenta um cenário diversificado e impulsionado pela inovação, com fabricantes globais focando no avanço de produtos, colaborações estratégicas e na expansão das aplicações clínicas. Principais players como Ambu A/S, Cochlear Ltd., Demant A/S, Sonova, GN Store Nord A/S, Olympus Corporation, Karl Storz, PENTAX Medical, Richard Wolf GmbH, e Rion Co., Ltd. fortalecem ativamente seus portfólios através de aparelhos auditivos de próxima geração, implantes cocleares, ferramentas de navegação cirúrgica e sistemas de endoscopia de alta definição. Muitas empresas priorizam a miniaturização, conectividade e diagnósticos habilitados por IA para melhorar a precisão e os resultados dos pacientes. O crescente investimento em P&D apoia o desenvolvimento de plataformas de audiologia digital, dispositivos cirúrgicos minimamente invasivos e soluções de imagem integradas. Parcerias com hospitais, especialistas em ORL e fornecedores de tecnologia aceleram a adoção e expandem o alcance global, enquanto novos players visam segmentos de nicho como tele-audiologia e próteses vocais. À medida que a concorrência se intensifica, os fabricantes diferenciam-se cada vez mais através de capacidades de software, designs amigáveis e soluções econômicas adaptadas tanto para mercados de saúde avançados quanto emergentes.

Análise dos Principais Jogadores

- Richard Wolf GmbH

- GN Store Nord A/S

- Cochlear Ltd.

- Olympus Corporation

- Sonova

- Rion Co., Ltd.

- PENTAX Medical

- Ambu A/S

- Karl Storz

- Demant A/S

Desenvolvimentos Recentes

- Em julho de 2025, a Innovia Medical concluiu as aquisições da Grace Medical e Hurricane Medical, expandindo seus negócios de produtos cirúrgicos para otorrinolaringologia e oftalmologia.

- Em abril de 2024, a Integra LifeSciences concluiu a aquisição da Acclarent, Inc. para ampliar seu portfólio de soluções cirúrgicas para otorrinolaringologia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Produto, Dispositivos de Diagnóstico, Aplicação, Usuário Final e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado verá uma adoção crescente de sistemas de diagnóstico e cirúrgicos para otorrinolaringologia habilitados por IA para melhorar a precisão e a eficiência clínica.

- O crescimento em aparelhos auditivos digitais e conectados acelerará à medida que os consumidores preferirem soluções personalizadas e integradas a smartphones.

- Procedimentos otorrinolaringológicos minimamente invasivos se expandirão rapidamente, apoiados por avanços em endoscopia, orientação por imagem e navegação cirúrgica.

- A demanda por implantes cocleares e soluções auditivas implantáveis aumentará à medida que a conscientização e a acessibilidade melhorarem globalmente.

- Procedimentos otorrinolaringológicos ambulatoriais e em regime de hospital-dia aumentarão à medida que a saúde se desloca para modelos de recuperação mais rápida e de menor custo.

- Os mercados emergentes testemunharão um forte crescimento devido à melhoria da infraestrutura de saúde e ao acesso mais amplo a tecnologias avançadas de otorrinolaringologia.

- A integração de robótica e sistemas de imagem 4K/8K aumentará a precisão em cirurgias otorrinolaringológicas complexas.

- A tele-audiologia e o diagnóstico remoto em otorrinolaringologia ganharão impulso, melhorando a prestação de cuidados e o monitoramento dos pacientes.

- Os fabricantes priorizarão dispositivos compactos, fáceis de usar e econômicos para atender a diversos ambientes de saúde.

- Parcerias colaborativas entre fabricantes de dispositivos e prestadores de serviços de saúde fortalecerão a inovação e acelerarão a expansão global do mercado.