Aperçu du Marché

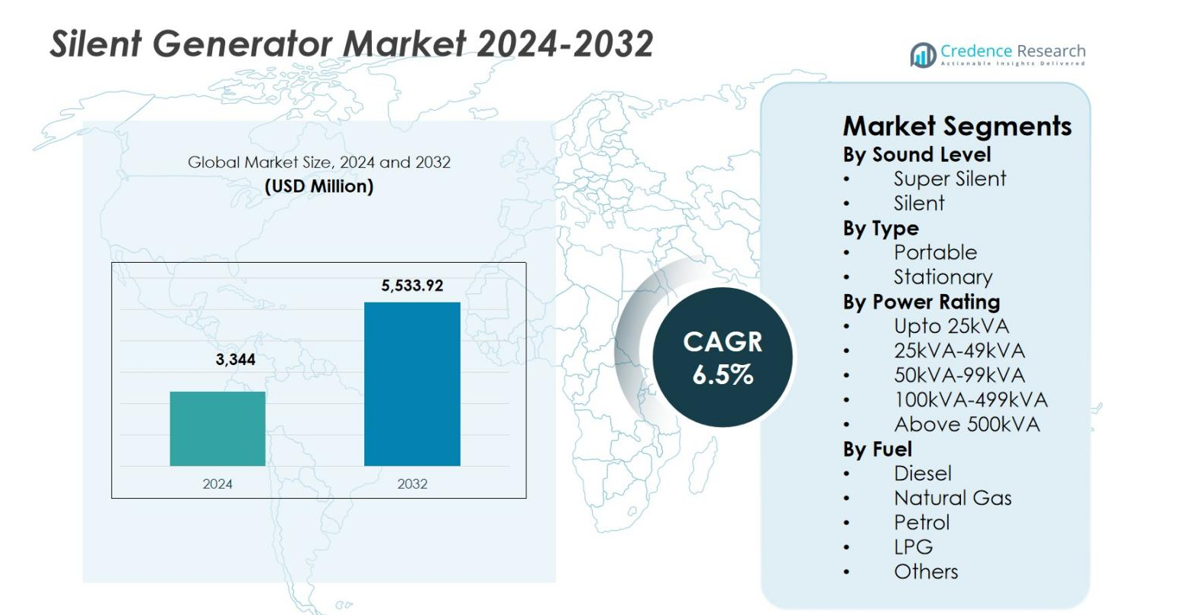

La taille du marché des générateurs silencieux était évaluée à 3 344 millions USD en 2024 et devrait atteindre 5 533,92 millions USD d’ici 2032, avec un TCAC de 6,5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Générateurs Silencieux 2024 |

3 344 millions USD |

| Marché des Générateurs Silencieux, TCAC |

6,5% |

| Taille du Marché des Générateurs Silencieux 2032 |

5 533,92 millions USD |

Le marché des générateurs silencieux est stimulé par la forte présence de fabricants établis tels que Cummins Inc., Rolls-Royce plc, Atlas Copco, Generac Power Systems, Honda India, Mahindra Powerol, Yanmar Holdings, Greaves Cotton, Multiquip, et Huu Toan, qui se concentrent sur la performance à faible bruit, l’efficacité énergétique et la conformité réglementaire dans diverses applications. Ces entreprises mettent l’accent sur l’innovation produit, des portefeuilles de puissance étendus et des réseaux de services robustes pour répondre aux besoins de secours en énergie commerciale, industrielle et résidentielle. Régionalement, l’Asie-Pacifique domine le marché des générateurs silencieux avec une part de 34,1 %, soutenue par une urbanisation rapide, une expansion des infrastructures, une croissance manufacturière et des défis fréquents de fiabilité énergétique. L’Amérique du Nord et l’Europe suivent, motivées par des réglementations strictes sur le bruit, l’expansion des centres de données et une forte adoption dans les installations de santé et commerciales.

Perspectives du Marché

- Le marché des générateurs silencieux était évalué à 3 344 millions USD en 2024 et devrait atteindre 5 533,92 millions USD d’ici 2032, avec une croissance à un TCAC de 6,5 % pendant la période de prévision.

- La demande croissante pour des solutions de secours fiables et à faible bruit dans les secteurs résidentiel, commercial et industriel stimule la croissance, soutenue par l’urbanisation, les centres de données, les hôpitaux et les projets de construction.

- Les tendances clés incluent l’adoption d’enceintes acoustiques avancées, de technologies d’amortissement des vibrations, de systèmes de surveillance numérique et de configurations de générateurs hybrides pour améliorer l’efficacité et la conformité aux réglementations sur le bruit et les émissions.

- Les principaux acteurs tels que Cummins Inc., Rolls-Royce plc, Atlas Copco, Generac Power Systems, Honda India, Mahindra Powerol, et Yanmar Holdings se concentrent sur l’innovation produit, l’expansion du réseau de services et les solutions de cycle de vie pour renforcer leur présence sur le marché.

- Régionalement, l’Asie-Pacifique mène avec 34,1 % de part en 2024, suivie par l’Amérique du Nord avec 32,6 % et l’Europe avec 28,4 %, avec le segment Super Silencieux détenant 8 % de part et le type Stationnaire capturant 67,4 % de part en 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Niveau Sonore :

Par niveau sonore, le segment Super Silent domine le marché des générateurs silencieux, représentant 61,8 % de part de marché en 2024. Ce leadership est motivé par des réglementations strictes sur la pollution sonore dans les environnements urbains, résidentiels, de santé et commerciaux, où le fonctionnement à faible décibel est obligatoire. Les générateurs super silencieux sont largement adoptés dans les hôpitaux, les centres de données, les hôtels et les complexes résidentiels grâce à des enceintes acoustiques avancées, des systèmes d’isolation des vibrations et des conceptions d’échappement optimisées. L’urbanisation croissante, la densité des infrastructures et l’utilisation accrue de l’alimentation de secours dans les lieux sensibles au bruit continuent de renforcer la demande, positionnant les générateurs super silencieux comme le choix préféré par rapport aux variantes silencieuses standard.

- Par exemple, Ascot International fournit un générateur ultra silencieux de 1250 kVA conçu pour les centres de données, émettant 65 dBA de bruit à 1 mètre pour permettre une installation près des salles de serveurs sans perturbations opérationnelles.

Par Type :

Par type, les générateurs silencieux stationnaires détenaient la part dominante de 67,4 % en 2024, soutenus par leur déploiement étendu dans les installations industrielles, les bâtiments commerciaux, les projets d’infrastructure et les environnements institutionnels. Les unités stationnaires offrent une stabilité de puissance supérieure, une capacité de service continu et une intégration avec des systèmes électriques fixes, ce qui les rend idéales pour les applications de puissance principale et de secours. La croissance est stimulée par l’expansion de la capacité de fabrication, des centres de données, des infrastructures de santé et des grands complexes commerciaux nécessitant une alimentation ininterrompue. De plus, les investissements croissants dans les bâtiments intelligents et l’automatisation industrielle renforcent encore la demande pour les générateurs silencieux stationnaires par rapport aux alternatives portables.

- Par exemple, Generac a équipé des établissements de santé comme les hôpitaux avec des systèmes de puissance modulaire pour un fonctionnement en parallèle, assurant une redondance afin qu’un générateur soutienne les charges critiques en 10 secondes selon les normes NEC 700 et NFPA 110 si un autre échoue.

Par Puissance :

Par puissance, le segment 100 kVA–499 kVA a mené le marché des générateurs silencieux avec une part de 34,6 % en 2024. Ce segment bénéficie de sa polyvalence dans les complexes commerciaux, les hôpitaux, les usines industrielles de taille moyenne, les infrastructures de télécommunications et les chantiers de construction. Les générateurs de cette gamme équilibrent une sortie de puissance élevée avec une efficacité énergétique, une empreinte gérable et une conformité aux normes d’émission et de bruit. Les investissements croissants dans l’immobilier commercial, les établissements de santé et le développement des infrastructures stimulent une demande soutenue. La capacité du segment à répondre aux besoins de puissance de secours et continue en fait la catégorie de puissance la plus commercialement attractive.

Principaux Facteurs de Croissance

Augmentation de la Demande pour une Alimentation de Secours Fiable

Le marché des générateurs silencieux bénéficie considérablement de la dépendance croissante à une alimentation ininterrompue dans les secteurs résidentiel, commercial et industriel. L’urbanisation rapide, l’expansion des centres de données, des établissements de santé et des complexes commerciaux augmentent le besoin de systèmes de secours fiables. Les générateurs silencieux sont préférés en raison de leurs faibles émissions sonores, les rendant adaptés aux environnements densément peuplés et sensibles au bruit. L’instabilité fréquente du réseau, les pannes liées aux conditions météorologiques et la demande croissante d’électricité dans les économies émergentes accélèrent encore l’adoption. Alors que la fiabilité de l’alimentation devient critique pour la continuité opérationnelle, les générateurs silencieux servent de plus en plus d’actifs d’infrastructure essentiels.

- Par exemple, les générateurs de la série Cummins QuietConnect fournissent une alimentation de secours pour les maisons avec des niveaux sonores de 65 dB(A) mesurés à 23 pieds sous charge normale, utilisant un moteur V-Twin refroidi par air de 999 cm³ qui prend en charge le gaz naturel ou le carburant LP.

Réglementations Strictes sur la Pollution Sonore

L’application stricte des réglementations sur le contrôle du bruit stimule fortement le marché des générateurs silencieux. Les gouvernements et les autorités municipales des régions urbaines imposent des limites de décibels définies pour les équipements fonctionnant dans les zones résidentielles, commerciales et institutionnelles. Les générateurs silencieux, équipés d’enceintes acoustiques avancées et de technologies de contrôle des vibrations, garantissent la conformité réglementaire sans compromettre la performance. Cet environnement réglementaire pousse les utilisateurs finaux à remplacer les générateurs conventionnels par des alternatives plus silencieuses. Les exigences de conformité dans les hôpitaux, hôtels, établissements d’enseignement et chantiers de construction continuent d’élargir la base installée de générateurs silencieux dans le monde entier.

- Par exemple, les générateurs diesel insonorisés DECIBEL dans un hôtel Marriott utilisent des silencieux métalliques perforés double face et des portes insonorisées, réduisant le bruit en dessous de 60 dB pour répondre aux normes du client et assurer le confort des invités.

Expansion des Infrastructures et Activités de Construction

Le développement à grande échelle des infrastructures et les activités de construction soutiennent directement la croissance du marché des générateurs silencieux. Les investissements continus dans les réseaux de transport, les projets immobiliers, les installations de fabrication et les infrastructures publiques nécessitent des solutions d’alimentation temporaires et de secours fiables. Les générateurs silencieux sont largement utilisés sur les chantiers de construction en raison de leur capacité à fonctionner en continu avec un minimum de perturbations sonores. La croissance des villes intelligentes, des corridors industriels et des projets de réaménagement urbain renforce encore la demande, les développeurs privilégiant la conformité aux normes environnementales et aux attentes de bruit communautaire.

Principales Tendances & Opportunités

Intégration de Technologies Avancées de Réduction et de Contrôle du Bruit

Les avancées technologiques représentent une tendance clé qui façonne le marché des générateurs silencieux. Les fabricants intègrent de plus en plus une isolation acoustique multicouche, des systèmes de flux d’air optimisés et des supports d’amortissement des vibrations pour obtenir une atténuation sonore supérieure. Les systèmes de surveillance numérique et les contrôleurs intelligents améliorent l’efficacité des performances et la planification de la maintenance. Ces innovations renforcent la fiabilité opérationnelle tout en respectant des normes strictes de bruit et d’émissions. Les mises à niveau continues des produits créent des opportunités pour des offres haut de gamme, permettant aux fabricants de différencier leurs portefeuilles et de cibler des applications à forte valeur ajoutée dans les soins de santé, les centres de données et les infrastructures commerciales.

- Par exemple, Cummins intègre des panneaux multicouches dans ses enceintes acoustiques, composés de couches extérieures en acier avec isolation et doublures internes perforées, réalisant une réduction de bruit de 20 à 35 dB dans les applications extérieures.

Adoption Croissante dans les Applications Urbaines et Résidentielles

L’expansion urbaine crée de fortes opportunités pour les générateurs silencieux dans les développements résidentiels et à usage mixte. L’adoption croissante de systèmes d’alimentation de secours pour la maison, de communautés fermées et de bâtiments de grande hauteur stimule la demande pour des générateurs compacts et peu bruyants. Les générateurs silencieux soutiennent une alimentation ininterrompue sans perturber les occupants ou les quartiers environnants. Une sensibilisation accrue au confort, à la sécurité et à la conformité réglementaire soutient encore l’adoption résidentielle. Cette tendance ouvre de nouvelles opportunités pour les fabricants de développer des solutions de générateurs silencieux plus petites, économes en carburant et esthétiquement intégrées.

- Par exemple, Sudhir Power propose des générateurs diesel de secours pour la maison allant de 7,5 kVA à 82,5 kVA, conçus pour les panneaux électriques résidentiels en milieu urbain. Ces unités conformes à la norme CPCB IV assurent une fourniture d’énergie de haute qualité sans nuire aux appareils électroniques dans les maisons ou les bureaux.

Principaux Défis

Coût Initial Élevé et Exigences de Maintenance

L’investissement initial élevé représente un défi majeur sur le marché des générateurs silencieux. Les matériaux d’insonorisation avancés, les enceintes spécialisées et l’ingénierie axée sur la conformité augmentent les coûts de fabrication. Ces facteurs entraînent des prix d’achat plus élevés par rapport aux générateurs conventionnels, limitant l’adoption parmi les utilisateurs sensibles aux coûts. La maintenance des composants acoustiques et des pièces spécialisées ajoute également aux dépenses opérationnelles. La sensibilité aux prix dans les régions en développement peut restreindre la pénétration du marché, en particulier dans les petites entreprises et les segments résidentiels avec des budgets limités.

Concurrence Croissante des Solutions Énergétiques Alternatives

La concurrence croissante des technologies énergétiques alternatives remet en question la croissance du marché des générateurs silencieux. Les systèmes d’énergie renouvelable, les solutions de stockage par batterie et les configurations de puissance hybrides servent de plus en plus de substituts aux générateurs conventionnels. Ces alternatives offrent un bruit de fonctionnement réduit, des émissions réduites et des avantages économiques à long terme. Les incitations gouvernementales favorisant l’adoption des énergies propres intensifient davantage la pression concurrentielle. Alors que les utilisateurs finaux recherchent des solutions énergétiques durables et plus silencieuses, les fabricants de générateurs silencieux doivent innover et positionner stratégiquement leurs produits pour maintenir leur pertinence sur le marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord représentait 32,6 % de la part de marché des générateurs silencieux en 2024, stimulée par une forte demande dans les bâtiments commerciaux, les établissements de santé, les centres de données et les applications de secours résidentiel. La région bénéficie d’une infrastructure bien établie, de fortes exigences de fiabilité énergétique et d’une application stricte des réglementations sur le bruit et les émissions. Les générateurs silencieux sont largement déployés dans les zones urbaines pour assurer la conformité aux limites de bruit municipales. Les fréquentes coupures de courant liées aux intempéries, y compris les ouragans et les tempêtes hivernales, soutiennent également l’adoption. Les avancées technologiques et le remplacement des flottes de générateurs vieillissantes contribuent également à la croissance soutenue du marché aux États-Unis et au Canada.

Europe

L’Europe détenait 28,4 % de part de marché en 2024, soutenue par des réglementations strictes sur l’environnement et la pollution sonore dans les secteurs résidentiel, commercial et industriel. Des pays comme l’Allemagne, le Royaume-Uni, la France et l’Italie montrent une adoption élevée en raison de normes strictes sur le bruit urbain et du développement d’infrastructures axées sur la durabilité. Les générateurs silencieux sont largement utilisés dans les hôpitaux, les hôtels, les institutions publiques et les chantiers de construction pour assurer la conformité réglementaire. La croissance est également soutenue par la modernisation des systèmes de secours énergétique, l’expansion des villes intelligentes et l’augmentation des investissements dans les solutions de générateurs hybrides intégrant les énergies renouvelables à travers l’Europe de l’Ouest et du Nord.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché des générateurs silencieux avec une part de 34,1 % en 2024, stimulée par une urbanisation rapide, une expansion des infrastructures et une demande croissante en électricité. La forte croissance des activités de construction, des installations de fabrication, des infrastructures de télécommunications et de l’immobilier commercial favorise une adoption généralisée. Des pays comme la Chine, l’Inde, le Japon et les nations d’Asie du Sud-Est dépendent fortement des générateurs silencieux en raison de l’instabilité du réseau et des interruptions fréquentes de courant. Le renforcement de l’application des réglementations sur le bruit urbain et l’expansion de l’utilisation des secours énergétiques résidentiels renforcent encore la demande. Une fabrication rentable et une industrialisation croissante positionnent l’Asie-Pacifique comme le principal moteur de croissance à l’échelle mondiale.

Amérique latine

L’Amérique latine a capturé 3,1 % de la part de marché des générateurs silencieux en 2024, soutenue par des investissements croissants dans les infrastructures, la santé et la construction commerciale. Des pays comme le Brésil, le Mexique et le Chili stimulent la demande régionale en raison de préoccupations croissantes concernant la fiabilité de l’alimentation électrique et le développement urbain. Les générateurs silencieux sont de plus en plus adoptés dans les hôpitaux, les hôtels et les complexes commerciaux pour minimiser les nuisances sonores dans les environnements urbains denses. Les fluctuations du réseau et la demande croissante d’électricité soutiennent davantage l’expansion du marché. Cependant, les contraintes budgétaires et l’application réglementaire plus lente limitent l’adoption par rapport aux régions plus développées.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait 1,8 % de part de marché en 2024, stimulé par le développement des infrastructures, les projets de construction et la demande croissante d’une alimentation de secours fiable. Les générateurs silencieux sont largement utilisés dans les bâtiments commerciaux, les installations pétrolières et gazières, les centres de santé et les projets hôteliers, en particulier dans les pays du Conseil de coopération du Golfe. Les conditions climatiques extrêmes et les défis de fiabilité du réseau augmentent la dépendance aux solutions de secours. L’expansion urbaine et les activités de construction à grande échelle soutiennent la demande, bien que les coûts initiaux élevés et les cadres réglementaires inégaux freinent une pénétration plus rapide du marché dans certaines parties de l’Afrique.

Segmentations du marché :

Par niveau sonore

- Super silencieux

- Silencieux

Par type

Par puissance nominale

- Jusqu’à 25 kVA

- 25 kVA-49 kVA

- 50 kVA-99 kVA

- 100 kVA-499 kVA

- Au-dessus de 500 kVA

Par carburant

- Diesel

- Gaz naturel

- Essence

- GPL

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des générateurs silencieux est façonné par la présence d’acteurs clés tels que Cummins Inc., Rolls-Royce plc, Atlas Copco, Generac Power Systems, Honda India, Mahindra Powerol, Yanmar Holdings, Greaves Cotton, Multiquip, et Huu Toan. Les participants du marché se concentrent sur l’expansion des portefeuilles de produits avec des enceintes acoustiques avancées, des moteurs économes en carburant et des conceptions conformes aux normes d’émission pour répondre aux exigences réglementaires en évolution. Les entreprises mettent l’accent sur la fiabilité, la durabilité et la performance à faible bruit pour renforcer leur positionnement dans les applications commerciales, industrielles et résidentielles. Les initiatives stratégiques incluent l’expansion des capacités, la localisation de la fabrication et le renforcement des réseaux de distribution et de service pour améliorer la portée régionale. Les acteurs investissent également dans la surveillance numérique, les solutions de générateurs hybrides et les services après-vente pour améliorer la valeur du cycle de vie. L’intensité concurrentielle reste élevée alors que les fabricants équilibrent l’optimisation des coûts avec l’innovation technologique pour répondre aux diverses puissances et exigences spécifiques des applications.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En septembre 2025, Cummins a lancé un groupe électrogène à plateforme moteur de 17 litres produisant jusqu’à 1 MW de puissance, élargissant sa série Centum pour des besoins compacts et à haute sortie dans les environnements urbains.

- En mai 2025, Rehlko (anciennement Kohler Energy) a élargi son partenariat stratégique avec Liebherr pour faire progresser la prochaine génération de la série KD de grands générateurs industriels.

- En octobre 2024, HIMOINSA, partie du groupe Yanmar, a lancé les générateurs de la série HGY alimentés par Yanmar, conçus pour une alimentation électrique critique, avec une technologie de moteur avancée de 1250 kVA à 3500 kVA et des capacités super-silencieuses supportant des carburants alternatifs comme le HVO et l’hydrogène.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Niveau Sonore, Type, Puissance Nominale, Carburant et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande du marché des générateurs silencieux augmentera régulièrement en raison de la dépendance croissante à l’alimentation électrique ininterrompue dans les secteurs commerciaux et industriels.

- L’expansion urbaine et la densité de population accrue renforceront l’adoption de solutions énergétiques à faible bruit dans les développements résidentiels et à usage mixte.

- Des réglementations plus strictes sur le bruit et les émissions continueront de favoriser le remplacement des générateurs conventionnels par des modèles silencieux.

- Le développement des infrastructures et les projets de construction à grande échelle soutiendront la demande de générateurs silencieux stationnaires.

- Les établissements de santé et les centres de données resteront des utilisateurs finaux clés en raison des exigences critiques de fiabilité de l’alimentation électrique.

- Les avancées technologiques dans l’isolation acoustique et le contrôle des vibrations amélioreront la performance et l’acceptation par les utilisateurs.

- L’intégration de la surveillance numérique et de la gestion à distance améliorera l’efficacité opérationnelle et la planification de la maintenance.

- La croissance dans les économies émergentes accélérera l’expansion du marché en raison de l’instabilité du réseau et de la demande croissante en électricité.

- Les fabricants se concentreront sur l’efficacité énergétique et les configurations hybrides pour s’aligner sur les objectifs de durabilité.

- Les stratégies concurrentielles mettront de plus en plus l’accent sur la fabrication localisée et l’expansion des réseaux de services.