市場概要

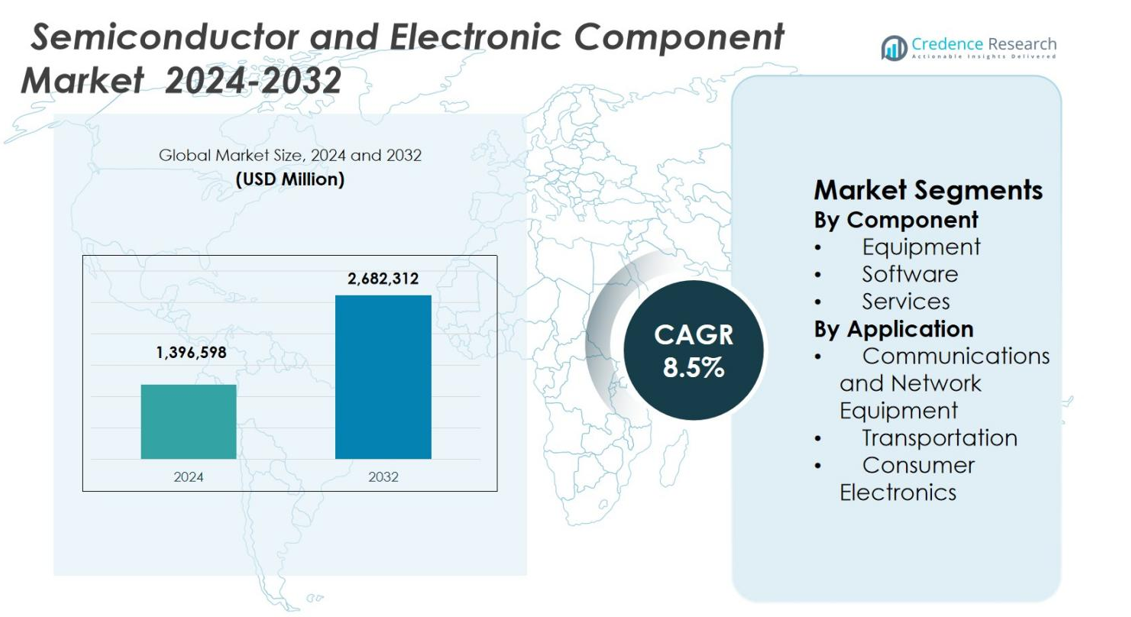

半導体および電子部品市場の規模は2024年に1,396,598百万米ドルと評価され、予測期間中に年平均成長率8.5%で2032年には2,682,312百万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の半導体および電子部品市場規模 |

1,396,598百万米ドル |

| 半導体および電子部品市場、CAGR |

8.5% |

| 2032年の半導体および電子部品市場規模 |

2,682,312百万米ドル |

半導体および電子部品市場は、Intel Corporation、Samsung Electronics Co., Ltd.、Taiwan Semiconductor Manufacturing Company Limited (TSMC)、NVIDIA Corporation、Qualcomm Incorporated、Broadcom Inc.、Texas Instruments Incorporated、Micron Technology, Inc.、SK Hynix Inc.、およびJabil Inc.といった主要企業の強い存在感によって特徴付けられています。これらの企業は、消費者向け電子機器、通信、自動車、産業用途での需要増加に対応するため、先進的なプロセス技術、高性能コンピューティングチップ、メモリソリューション、統合電子サービスに注力しています。アジア太平洋地域は、大規模な製造拠点と高い消費者向け電子機器生産に支えられ、正確に47.6%の市場シェアを占めています。北米はAI、データセンター、防衛電子機器によって26.4%のシェアを持ち、ヨーロッパは自動車および産業用電子機器の需要に支えられ18.1%のシェアを保持しています。

市場の洞察

- 半導体および電子部品市場は2024年に1,396,598百万米ドルと評価され、2032年までに2,682,312百万米ドルに達すると予測されており、予測期間中に8.5%のCAGRで成長すると期待されています。

- 市場の成長は、AI対応の高性能コンピューティングの需要の増加、産業全体でのデジタル化の拡大、輸送における電化の進展によって推進され、半導体の消費を促進しています。

- 主要なトレンドには、性能と効率を向上させるための先進的なパッケージングとチップレットアーキテクチャの採用、サプライチェーンの回復力を強化するための地域製造の拡大が含まれます。

- インテル株式会社、サムスン電子株式会社、TSMC、NVIDIA Corporation、クアルコム株式会社などの主要プレーヤーは、先進的なプロセスノードとメモリ技術への投資を通じて競争し、2024年には8%のシェアで機器がセグメントの支配を見せています。

- 地域別では、アジア太平洋が6%のシェアでリードし、北米が26.4%、ヨーロッパが18.1%で続き、強力な製造と産業需要に支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

コンポーネント別:

コンポーネント別では、半導体および電子部品市場は、機器、ソフトウェア、サービスを含み、2024年には46.8%の市場シェアで機器が支配しています。機器は、ウェーハ製造ツール、半導体製造装置、小型ノードサイズに必要な先進的なパッケージングシステムへの持続的な投資によりリードしています。ファウンドリー能力の急速な拡大、AIおよび高性能コンピューティングチップの需要増加、リソグラフィ、堆積、エッチング技術の継続的なアップグレードが機器の支配を支えています。ソフトウェアとサービスは、オートメーション、設計最適化、予測保守、半導体製造施設全体でのライフサイクルサポートによって着実に成長しています。

- 例えば、サムスン電子は、2024年に月間8,000ウェーハから2025年末までに21,000ウェーハに拡大し、歩留まり率が安定して量産スケーリングを可能にすることで、2ナノメートルの生産能力を163%増加させました。

用途別:

用途別では、半導体および電子部品市場は、通信およびネットワーク機器、輸送、消費者向け電子機器にセグメント化され、2024年には消費者向け電子機器が38.6%で最大のシェアを保持しています。この支配は、スマートフォン、ラップトップ、ウェアラブル、スマートホームデバイス、ゲームコンソールの大量需要によって推進されています。短い製品交換サイクル、デバイス機能の増加、AI対応機能の統合が半導体の消費を加速します。通信およびネットワーク機器は5Gの展開とデータトラフィックの増加から利益を得ており、輸送は電気自動車、ADASシステム、自動車の電化トレンドから勢いを得ています。

- 例えば、アナログ・デバイセズは2022年3月にミリ波5Gフロントエンドチップセットを発売しました。この中には、ADMV4828 16チャンネルビームフォーマが含まれており、24-47 GHzラジオで3% EVMで12.5 dBm以上の出力を提供しながら、チャンネルごとにわずか310 mWを消費します。このチップセットは、基地局やネットワーク機器における5G NR FR2バンドの設計を簡素化します。

主要成長ドライバー

高度なコンピューティングとAI技術の需要拡大

半導体および電子部品市場は、データセンター、クラウドプラットフォーム、企業IT環境における人工知能、機械学習、高性能コンピューティングの採用拡大から大きな恩恵を受けています。AIのワークロードは、高度なプロセッサ、メモリソリューション、専門的なアクセラレータを必要とし、システムごとの半導体コンテンツを大幅に増加させます。ハイパースケールデータセンターやエッジコンピューティングインフラへの投資の増加は、高速ロジックチップ、電力管理コンポーネント、先進的なインターコネクト技術の需要をさらに刺激します。このドライバーは、世界的な製造エコシステム全体で半導体の革新と生産能力の拡大を加速させ続けています。

- 例えば、NVIDIAのH100 GPUは、データセンターにおける高性能コンピューティングのために60テラフロップスのFP64計算を提供するために、ダブルプレシジョンテンソルコアの浮動小数点演算を3倍にします。

消費者および産業用途における急速なデジタル化

消費者向け電子機器、産業オートメーション、ヘルスケア、スマートインフラストラクチャ全体での広範なデジタル化が、半導体および電子部品市場の持続的な成長を促進しています。接続デバイス、IoTセンサー、組み込みシステムの浸透が進むことで、マイクロコントローラ、アナログIC、ディスクリートコンポーネントの需要が拡大しています。スマートファクトリーや予測保守システムを含む産業デジタルトランスフォーメーションの取り組みは、信頼性が高くエネルギー効率の良い電子部品を必要とします。デジタル決済システム、スマート家電、接続型医療機器の採用が進むことで、多様な最終用途セクターにおける長期的な半導体需要がさらに強化されています。

- 例えば、STMicroelectronicsのSTM32WBA6ワイヤレスマイクロコントローラは、スマートホームハブがメッシュネットワークを介してサーモスタットを管理しながらモバイルアプリと通信するために、Bluetooth、Zigbee、Thread、およびMatterプロトコルを同時にサポートします。

輸送における電化と先進電子機器

電気およびハイブリッド車への移行は、半導体および電子部品市場における需要を大幅に強化しています。現代の車両は、高度な電力半導体、バッテリーマネジメントシステム、インフォテインメントユニット、運転支援技術を統合しており、車両ごとの電子コンテンツを増加させています。排出削減と車両安全性を促進する政府規制は、先進的な自動車用電子機器の採用を加速させます。充電インフラの成長、自動運転の開発、接続車両エコシステムの拡大は、半導体の要件をさらに増幅し、輸送の電化を市場の重要な成長ドライバーとしています。

主要トレンドと機会

先進的なパッケージングとチップレットアーキテクチャの拡大

先進的なパッケージング技術とチップレットベースのアーキテクチャは、半導体および電子部品市場における主要なトレンドと機会として浮上しています。メーカーは、性能を向上させ、消費電力を削減し、製造歩留まりを最適化するために、異種集積をますます採用しています。システムインパッケージや3Dインテグレーションなどの技術は、コンパクトな形状でより高い機能性を可能にします。このトレンドは、複雑なパッケージング要件をサポートしながらムーアの法則の経済性を拡張するために、装置供給業者、材料供給業者、設計ソフトウェアベンダーに機会を開きます。

- 例えば、Amkorは、5GモバイルデバイスのRFフロントエンドモジュール用のスタックドダイや3Dパッケージングを含む、3000以上のフォーマットを持つシステムインパッケージアセンブリを提供しています。

地域製造の成長とサプライチェーンのローカリゼーション

サプライチェーンの回復力と地政学的な考慮が、地域の半導体製造投資の増加を促進し、半導体および電子部品市場全体に新たな機会を創出しています。政府と企業は、単一の供給元への依存を減らすために国内生産能力を優先しています。このシフトは、複数の地域にわたる製造工場、組立ユニット、試験施設の拡大を支援します。ローカリゼーションの取り組みは、製造設備、オートメーションソフトウェア、技術サービスの需要を刺激し、イノベーションエコシステムと長期的な能力の安定性を促進します。

- 例えば、Intelは、CHIPS法の下で、アリゾナ州チャンドラーにある2つの新しい最先端ロジックファブと既存のファブの近代化のために78.6億ドルを確保しました。これらの工場は、RibbonFETトランジスタとPowerVia技術を使用してIntel 18Aプロセスでチップを製造します。

主要な課題

高い資本集約性と技術の複雑さ

半導体および電子部品市場は、高い資本支出要件と技術の複雑さの増大に関連する課題に直面しています。先進的な製造施設は、数十億ドルの投資、長い開発サイクル、専門的な専門知識を必要とします。ノードの縮小と新材料の統合が生産リスクと運用コストを増加させます。小規模なプレーヤーは急速な技術進化に追いつくのに苦労し、業界の統合が進んでいます。これらの要因は市場参入を制約し、半導体バリューチェーン全体で競争圧力を強化します。

サプライチェーンの不安定性と需要の循環性

サプライチェーンの混乱と循環的な需要パターンは、半導体および電子部品市場にとって重要な課題です。最終市場の需要の変動、在庫の不均衡、地政学的緊張が生産計画と価格安定性に不確実性をもたらします。地理的に集中した製造拠点への依存が、物流および規制リスクへの露出を高めます。長いリードタイム、原材料の入手可能性、突然の需要変動を管理するには、堅牢な予測、多様化した調達戦略、適応的な能力管理が必要です。

地域分析

北米

北米の半導体および電子部品市場は、データセンター、クラウドコンピューティング、航空宇宙、防衛、先進的な自動車エレクトロニクスからの強い需要に支えられ、2024年に26.4%の市場シェアを占めました。この地域は、ファブレス半導体企業、統合デバイスメーカー、設計ソフトウェアプロバイダーの堅牢なエコシステムから恩恵を受けています。AIアクセラレータ、高性能コンピューティングチップ、先進的なメモリソリューションへの投資の増加が部品需要を牽引しています。政府支援の半導体製造イニシアチブとチップ設計、オートメーションソフトウェア、電子サービスの継続的なイノベーションが、北米のグローバル市場における戦略的地位をさらに強化しています。

ヨーロッパ

ヨーロッパは2024年に半導体および電子部品市場の18.1%のシェアを占め、自動車用電子機器、産業オートメーション、再生可能エネルギーシステム、スマート製造の強い需要に支えられています。自動車工学における地域のリーダーシップは、電気および自律走行車向けのパワー半導体、センサー、制御ユニットの採用を促進します。産業のデジタル化イニシアチブは、組み込みシステムやアナログコンポーネントの需要を支えます。半導体の自給自足と持続可能な電子機器製造に対するヨーロッパの政策支援は、製造、パッケージング、研究開発への投資を奨励し、機器、ソフトウェア、サービスセグメント全体の長期的な成長を強化します。

アジア太平洋

アジア太平洋は、2024年に47.6%の市場シェアを持つ半導体および電子部品市場を支配し、中国、台湾、韓国、日本の大規模な製造拠点が主導しています。この地域は、大量の半導体製造、強力な消費者向け電子機器の生産、拡大する5Gおよびデータセンターインフラから利益を得ています。スマートフォン、コンピュータデバイス、ネットワーク機器の需要の増加は、コンポーネントの消費を大幅に増加させます。政府のインセンティブ、ファウンドリによる継続的な能力拡張、メモリおよび先進的なパッケージング技術におけるリーダーシップにより、アジア太平洋は世界市場の主要な成長エンジンとして位置付けられています。

ラテンアメリカ

ラテンアメリカは、2024年に半導体および電子部品市場の4.5%のシェアを持ち、消費者向け電子機器、産業オートメーション、通信インフラの採用の増加に支えられています。デジタル接続の拡大、スマートフォンの普及率の上昇、製造施設の近代化が地域の半導体需要を促進します。自動車用電子機器や再生可能エネルギープロジェクトもコンポーネントの使用に貢献します。この地域は輸入に大きく依存していますが、電子機器の組立およびテスト業務への外国投資の増加が市場へのアクセスを改善します。地元の電子エコシステムの段階的な発展が、アプリケーション全体での安定した成長を支えます。

中東・アフリカ

中東・アフリカは、2024年に3.4%の市場シェアを占め、インフラの近代化、スマートシティイニシアチブ、通信ネットワークの拡大により牽引されています。データセンター、再生可能エネルギーシステム、デジタル政府サービスへの投資の増加が電子部品の需要を刺激します。産業オートメーションと防衛電子機器も市場の成長に貢献します。半導体製造は依然として限られていますが、建設、輸送、エネルギー部門全体での先進的な電子機器の採用の増加が、コンポーネント、機器、および関連サービスの需要を支え、この地域を段階的な拡大に位置付けます。

市場セグメンテーション:

コンポーネント別

用途別

- 通信およびネットワーク機器

- 輸送

- 消費者向け電子機器

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

半導体および電子部品市場の競争環境分析は、Intel Corporation、Samsung Electronics Co., Ltd.、Taiwan Semiconductor Manufacturing Company Limited (TSMC)、Qualcomm Incorporated、NVIDIA Corporation、Broadcom Inc.、Texas Instruments Incorporated、Micron Technology, Inc.、およびSK Hynix Inc.を含む主要プレーヤーの存在を強調しています。市場は製造レベルで高度に統合されており、設計、製造、統合サービス提供において激しい競争を維持しています。主要企業は、製品ポートフォリオを強化するために、先進的なプロセスノード、高性能コンピューティングチップ、AIアクセラレーター、次世代メモリソリューションに注力しています。容量拡大、先進的なパッケージング、設計自動化への戦略的投資により、プレーヤーは性能効率を向上させ、市場投入までの時間を短縮することができます。クラウドプロバイダー、自動車OEM、通信会社とのパートナーシップは、アプリケーション固有のカスタマイズをサポートします。継続的な研究開発支出、知的財産の開発、サプライチェーンの最適化は、長期的な競争力を維持するための中心的な要素です。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Micron Technology, Inc.

- Qualcomm Incorporated

- Jabil Inc.

- NVIDIA Corporation

- Texas Instruments Incorporated

- Samsung Electronics Co., Ltd.

- Broadcom Inc.

- Intel Corporation

- SK Hynix Inc.

- Taiwan Semiconductor Manufacturing Company Limited (TSMC)

最近の展開

- 2025年12月、タタ・エレクトロニクスとインテルは、インドでの半導体の製造と組立を目的とした戦略的パートナーシップを締結し、インテル製品の製造とパッケージング、およびインド市場向けの高度なパッケージングソリューションの開発に焦点を当てました。

- 2025年12月、Navitas SemiconductorとCyient Semiconductorsは、インドのAI、モビリティ、産業分野でのGaN技術の採用を加速するための長期的な戦略的パートナーシップを発表しました。

- 2025年12月、Virtusaは、半導体エンジニアリングとIC設計能力を強化するため、バンガロールに拠点を置くSmartSoC Solutionsを買収しました。

レポートのカバレッジ

この調査レポートは、コンポーネント、アプリケーション、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形作る市場ダイナミクス、規制シナリオ、技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- デジタルトランスフォーメーションが消費者、産業、企業アプリケーション全体で加速するにつれ、半導体および電子部品市場は拡大を続けます。

- 人工知能と高性能コンピューティングの採用が進むにつれ、高度なロジック、メモリ、特殊アクセラレータの需要が増加します。

- 輸送の電化が、パワー半導体、センサー、自動車用電子部品の持続的な成長を促進します。

- 高度なパッケージングとチップレットアーキテクチャが、性能、効率、スケーラビリティを向上させるために広く採用されます。

- 地域の製造拡大がサプライチェーンの回復力を強化し、単一の生産拠点への依存を減少させます。

- 5G、クラウドインフラストラクチャ、エッジコンピューティングの展開が進むにつれ、高速で低遅延のコンポーネントの需要が増加します。

- 持続可能性の取り組みが、省エネルギーチップと環境に最適化された製造プロセスの開発を促進します。

- 半導体工場における自動化とデジタルツインが、歩留まりの最適化と運用効率を向上させます。

- スマートインフラストラクチャと産業用IoTシステムへの電子機器の統合が、アプリケーションの多様性を広げます。

- 材料、設計ソフトウェア、製造技術の継続的な革新が、長期的な市場競争力を形作ります。