Markedsoversigt

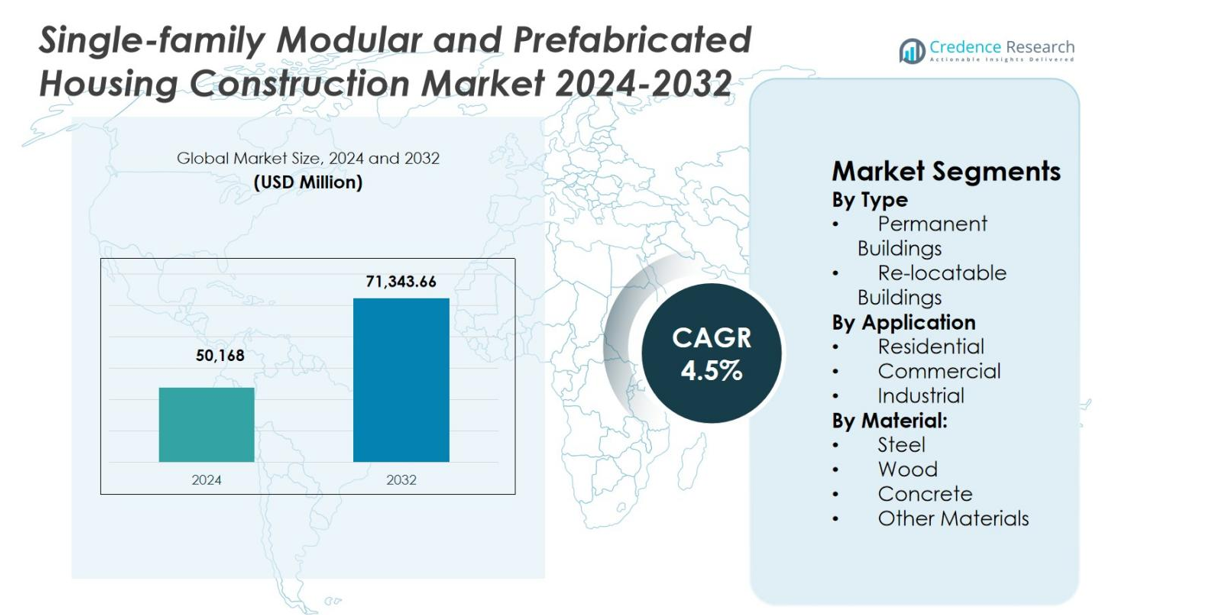

Markedet for modulært og præfabrikeret boligbyggeri til enfamiliehuse blev værdisat til USD 50.168 millioner i 2024 og forventes at nå USD 71.343,66 millioner i 2032, med en CAGR på 4,5% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Grønne Bygninger til Enfamiliehuse 2024 |

USD 50.168 millioner |

| Markedsvækst for Grønne Bygninger til Enfamiliehuse, CAGR |

4,5% |

| Markedsstørrelse for Grønne Bygninger til Enfamiliehuse 2032 |

USD 71.343,66 millioner |

Markedet for modulært og præfabrikeret boligbyggeri til enfamiliehuse er formet af tilstedeværelsen af etablerede globale byggevirksomheder og specialiserede leverandører af modulære boliger, herunder Skanska AB, Bouygues Construction, Grupo ACS, Larsen and Toubro, Balfour Beatty, Kiewit Corporation, Taisei Corporation, Red Sea Housing Services, Lindal Cedar Homes og System House R and C. Disse virksomheder fokuserer på at udvide præfabrikeringskapaciteter, forbedre projektleveringshastigheden og integrere digitale byggeteknologier for at styrke markedspositioneringen. Nordamerika fører markedet med en andel på 34,8%, understøttet af stærk boligefterspørgsel og modne modulære byggepraksisser, efterfulgt af Europa med 28,6%, drevet af bæredygtighedsreguleringer, og Asien-Stillehavsområdet med en andel på 24,1%, understøttet af hurtig urbanisering og storskala boliginitiativer.

Markedsindsigt

- Markedet for modulært og præfabrikeret boligbyggeri til enfamiliehuse blev værdisat til USD 50.168 millioner i 2024 og forventes at nå USD 71.343,66 millioner i 2032, med en vækst på en CAGR på 4,5% i prognoseperioden.

- Efterspørgslen accelererer, da pres på overkommelighed og hurtigere leveringskrav stiger, med boliger der holder en andel på 74,6% i 2024 og permanente bygninger der fører med en andel på 68,4%, understøttet af holdbarhed, kodeoverholdelse og forudsigelige projektplaner.

- Adoptionen af offsite-produktion stiger gennem BIM-ledet design, automatisering og massetilpasning, mens bæredygtighedsprioriteter styrker modulær optagelse gennem reduceret affald og forbedret energieffektivitet i enfamiliehuse.

- Store aktører som Skanska AB, Bouygues Construction, Grupo ACS, Larsen and Toubro, Balfour Beatty, Kiewit Corporation og Taisei Corporation styrker positioneringen ved at udvide præfabrikeringskapacitet, optimere forsyningskæder og fremme standardiserede systemer.

- Regional efterspørgsel ledes fortsat af Nordamerika med en andel på 34,8%, efterfulgt af Europa med 28,6% og Asien-Stillehavsområdet med 24,1%, mens reguleringsfragmentering, zoneinddelingsbegrænsninger og finansieringsbegrænsninger fortsat hæmmer bredere adoption.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Type:

I markeded for modulære og præfabrikerede enfamiliehuse dominerede permanente bygninger type-segmentet med en markedsandel på 68,4% i 2024, drevet af stigende efterspørgsel efter langsigtede boligløsninger, der matcher konventionelle hjems holdbarhed og æstetik. Permanente modulhuse drager fordel af hurtigere byggetider, lavere livscyklusomkostninger og overholdelse af lokale bygningsreglementer, hvilket gør dem attraktive for både husejere og udviklere. Øget urbanisering, boligmangel og gunstig realkreditfinansiering for permanente strukturer understøtter yderligere adoptionen, mens fremskridt inden for designfleksibilitet og strukturel integritet styrker deres lederskab over flytbare bygninger.

- For eksempel er Clayton Homes’ CrossMod-huse fabriksbyggede på permanente fundamenter med forhøjede taghældninger og overdækkede verandaer, der vurderes som stedbyggede huse, mens de muliggør hurtigere samling end traditionelle metoder.

Efter anvendelse:

Efter anvendelse tegnede det boligsegmentet sig for en dominerende markedsandel på 74,6% i 2024 i markedet for modulære og præfabrikerede enfamiliehuse, understøttet af stærk efterspørgsel efter overkommelige enfamiliehuse. Befolkningsvækst, stigende jord- og arbejdsomkostninger og behovet for hurtig boliglevering driver boligadoptionen. Modulær konstruktion muliggør forudsigelige tidslinjer, omkostningskontrol og reduceret materialeaffald, hvilket stemmer overens med bæredygtighedsmål. Statsstøttede boligprogrammer og stigende accept af præfabrikerede huse blandt middelindkomstkøbere styrker yderligere boligdominansen over kommercielle og industrielle anvendelser.

- For eksempel testede Mirvac i Australien præfabrikerede væg- og gulvpaneler til otte enfamiliehuse i Tullamore i Melbourne, og færdiggjorde dem 23% hurtigere end traditionelle metoder, hvilket sparer næsten syv uger, mens de reducerer affald på stedet med 50% og højrisiko stilladsarbejde med 42%.

Efter materiale:

Med hensyn til materiale ledede stål segmentet med en markedsandel på 41,8% i 2024 i markedet for modulære og præfabrikerede enfamiliehuse, drevet af dets styrke, holdbarhed og egnethed til fabriksbaseret modulær konstruktion. Stålstrukturer tilbyder overlegen bæreevne, modstandsdygtighed over for skadedyr og brand samt ensartet kvalitetskontrol. Øget fokus på strukturel sikkerhed, længere bygningslevetid og reducerede vedligeholdelsesomkostninger understøtter ståladoptionen. Derudover forbedrer ståls genanvendelighed og kompatibilitet med bæredygtige byggepraksisser dets præference over træ, beton og andre materialer.

Vigtige vækstdrivere

Stigende behov for overkommelig og hurtig boliglevering

Markedet for modulære og præfabrikerede enfamiliehuse er stærkt drevet af stigende efterspørgsel efter overkommelige og hurtigt leverede boligløsninger. Stigende jordpriser, arbejdsomkostninger og forlængede tidslinjer forbundet med traditionel byggeri tilskynder til adoption af modulære metoder. Fabriksbaseret produktion muliggør hurtigere projektfærdiggørelse, forudsigelige omkostninger og reduceret materialeaffald. Udviklere og husejere drager fordel af forkortede byggetider og tidligere indflytning, hvilket gør modulære boliger til et praktisk svar på boligmangel i både by- og forstadsområder.

- For eksempel producerede Clayton Homes over 50.000 enkeltfamiliehuse uden for stedet i 2022, inklusive modulære modeller som den 1.920 kvadratfod store Paradise med tre soveværelser og adskilte opholdsområder.

Byggearbejdskraftmangel og produktivitetsfordele

Mangel på arbejdskraft i byggebranchen fungerer som en vigtig vækstdriver for markedet for enkeltfamilie modulære og præfabrikerede boliger. Modulært byggeri reducerer afhængigheden af arbejdskraft på stedet ved at flytte arbejdet til kontrollerede produktionsmiljøer. Standardiserede processer forbedrer produktiviteten, sikrer ensartet kvalitet og reducerer projektforsinkelser. Da den kvalificerede arbejdsstyrke fortsætter med at falde i mange regioner, tilbyder modulære boliger et effektivt og skalerbart alternativ, der understøtter kontinuerlig projektudførelse.

- For eksempel anvender det japanske firma Sekisui Heim robotter i sin Kyushu-fabrik for at bekæmpe arbejdskraftmangel, hvilket øger produktionen fra 55 til 65 boligenheder om dagen, mens antallet af operatører reduceres med 20% og arbejderne omfordeles til mindre anstrengende opgaver.

Regeringsstøtte og boligudviklingsinitiativer

Støttende regeringspolitikker accelererer væksten i markedet for enkeltfamilie modulære og præfabrikerede boliger betydeligt. Offentlige boligprogrammer, skatteincitamenter og hurtigere tilladelsesprocesser favoriserer i stigende grad præfabrikeret byggeri. Regeringer bruger modulære boliger til at opfylde mål for overkommelige boliger, behov for katastrofehjælp og mål for udvikling i landdistrikter. Regulatorisk anerkendelse af modulære standarder opmuntrer private investeringer og styrker den langsigtede markedsfortrøstning.

Vigtige tendenser og muligheder

Adoption af digital design og avanceret produktion

Integrationen af digitale designværktøjer og avancerede produktionsteknologier er en vigtig tendens i markedet for enkeltfamilie modulære og præfabrikerede boliger. Building Information Modeling, automatisering og præcisionsfremstilling forbedrer designnøjagtighed og produktionseffektivitet. Disse fremskridt understøtter masseproduktion med tilpasning, hvilket gør det muligt for producenter at imødekomme forskellige designpræferencer uden at ofre hastighed eller omkostningseffektivitet. Investering i smarte produktionsfaciliteter skaber nye muligheder for skalerbarhed og konkurrencefordele.

- For eksempel anvendte CitizenM Bowery Hotel BIM til fremstilling af 210 modulære gæsteværelsesenheder, hver fuldt udstyret med overflader, VVS og møbler inden levering på stedet.

Stigende fokus på bæredygtige og energieffektive hjem

Bæredygtighed skaber stærke muligheder inden for markedet for enkeltfamilie modulære og præfabrikerede boliger. Modulært byggeri understøtter energieffektive designs gennem bedre isolering, reduceret affald og kontrolleret materialeanvendelse. Producenter inkorporerer i stigende grad vedvarende energisystemer og lavemissionsmaterialer. Øget miljøbevidsthed og strengere bygningsenergi-standarder opmuntrer til adoption af grønne modulære hjem, hvilket positionerer bæredygtighed som en langsigtet vækstmulighed.

- For eksempel integrerer Dvele solpaneler, der genererer mindst 6.400 kilowatt timer årligt, i sine præfabrikerede huse, hvilket muliggør selvforsynende drift med batterilagring for uafhængighed fra elnettet.

Vigtige Udfordringer

Regulering og Zoneinddelingskompleksitet

Reguleringsinkonsistens forbliver en betydelig udfordring for markedet for enfamiliehuse i modul- og præfabrikeret byggeri. Forskelle i bygningsreglementer, zoneinddelingslove og godkendelsesprocesser på tværs af regioner øger overholdelsesomkostningerne og forsinker projektudførelsen. Modulbyggeri står ofte over for yderligere inspektioner sammenlignet med traditionelt byggeri, hvilket begrænser hurtig implementering. Manglen på standardiserede regler begrænser skalerbarhed og forsinker markedsindtrængning, hvilket afskrækker tværregional ekspansion, øger den administrative byrde og reducerer investorernes tillid til store modulbyggeriprogrammer.

Markedsopfattelse og Finansieringsbegrænsninger

Negative opfattelser vedrørende designbegrænsninger og langsigtet holdbarhed udfordrer fortsat markedet for enfamiliehuse i modul- og præfabrikeret byggeri. Disse opfattelser påvirker køberaccept og begrænser adgangen til gunstig finansiering. Nogle långivere pålægger strengere lånebetingelser for modulhuse, hvilket øger ejerskabsomkostningerne. At imødegå disse barrierer kræver stærkere markedspædagogik, dokumenterede præstationsdata og forbedret samarbejde med finansielle institutioner, sammen med vellykkede projektfremvisninger og bredere politisk anerkendelse for at opbygge langsigtet tillid.

Regional Analyse

Nordamerika

Nordamerika havde en markedsandel på 34,8% i 2024 inden for markedet for enfamiliehuse i modul- og præfabrikeret byggeri, drevet af stærk efterspørgsel efter overkommelige boliger og avancerede byggepraksisser. USA fører regionen på grund af høj accept af modulhuse, mangel på arbejdskraft i traditionelt byggeri og støttende finansieringsmuligheder. Canada bidrager gennem statslige boliginitiativer og bæredygtige bygningsmandater. Veludviklet produktionsinfrastruktur, designstandardisering og forbrugerbevidsthed understøtter en stabil adoption af modulære enfamiliehuse i forstæder og semi-urbane udviklinger.

Europa

Europa tegnede sig for en markedsandel på 28,6% i 2024 inden for markedet for enfamiliehuse i modul- og præfabrikeret byggeri, understøttet af strenge bæredygtighedsregler og efterspørgsel efter energieffektive boliger. Lande som Tyskland, Storbritannien og de nordiske regioner adopterer aktivt præfabrikerede boliger for at opfylde kulstofreduktionmål. Høje lønomkostninger og begrænset kvalificeret arbejdskraft fremmer yderligere offsite bygge metoder. Stærk vægt på kvalitetsstandarder, moderne arkitektoniske designs og statslig støtte til grønne boliger opretholder regional vækst.

Asien-Stillehavsområdet

Asien-Stillehavsområdet repræsenterede en markedsandel på 24,1% i 2024 inden for markedet for enfamiliehuse i modul- og præfabrikeret byggeri, drevet af hurtig urbanisering og store boligbehov. Kina, Japan og Indien leder adoptionen gennem industrialiserede byggeprogrammer og ekspanderende boligudviklinger. Stigende befolkning, stigende disponible indkomster og regeringens fokus på masseboliger accelererer efterspørgslen. Modulbyggeri understøtter hurtigere projektlevering og omkostningseffektivitet, hvilket gør det velegnet til højvolumen enfamiliehuse i fremvoksende og udviklede økonomier i Asien-Stillehavsområdet.

Latinamerika

Latinamerika opnåede en markedsandel på 7,2% i 2024 inden for markedet for enfamilie-modulære og præfabrikerede boligbyggerier, understøttet af en stigende efterspørgsel efter overkommelige boliger. Lande som Brasilien og Mexico adopterer i stigende grad præfabrikerede boliger for at imødegå bymæssige boligunderskud. Modulært byggeri tilbyder omkostningskontrol og reduceret byggetid, hvilket appellerer til både offentlige og private boligprojekter. Forbedrede byggereguleringer og stigende investeringer i bolig-infrastruktur bidrager til en gradvis markedsudvidelse i hele regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika havde en markedsandel på 5,3% i 2024 inden for markedet for enfamilie-modulære og præfabrikerede boligbyggerier, drevet af boligefterspørgsel forbundet med befolkningstilvækst og byudvidelse. Golf-landene anvender modulære boliger til arbejdsstyrkeindkvartering og boligudviklinger, mens Afrika drager fordel af præfabrikation til overkommelige boligprogrammer. Begrænset traditionel byggekapacitet og behovet for hurtig boliglevering understøtter modulær adoption, trods udfordringer relateret til reguleringsrammer og finansieringsmuligheder.

Markedssegmenteringer:

Efter type

- Permanente bygninger

- Flytbare bygninger

Efter anvendelse

- Bolig

- Kommerciel

- Industriel

Efter materiale:

- Stål

- Træ

- Beton

- Andre materialer

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencesituation

Konkurrencesituationsanalysen i markedet for enfamilie-modulære og præfabrikerede boligbyggerier inkluderer Skanska AB, Bouygues Construction, Grupo ACS, Larsen and Toubro, Balfour Beatty, Kiewit Corporation, Taisei Corporation, Red Sea Housing Services, Lindal Cedar Homes og System House R and C. Markedet afspejler en blanding af globale byggefirmaer og specialiserede modulære boligudbydere, der konkurrerer på hastighed, designfleksibilitet, omkostningseffektivitet og projektudførelseskapacitet. Nøglespillere fokuserer på at udvide præfabrikationsfaciliteter, integrere digitalt design og offsite-produktionsteknologier samt styrke regional tilstedeværelse gennem partnerskaber og joint ventures. Vægt på bæredygtigt byggeri, energieffektive byggeløsninger og standardiserede modulære systemer forbedrer differentiering. Virksomheder investerer i stigende grad i automatisering, avancerede materialer og optimering af forsyningskæden for at forbedre marginer og skalerbarhed. Strategisk ekspansion inden for overkommelige boliger, katastrofehjælp og storskala boligprojekter styrker yderligere den konkurrencemæssige positionering samtidig med at den langsigtede markedsstabilitet styrkes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Bouygues Construction

- Grupo ACS

- System House R and C

- Larsen and Toubro

- Lindal Cedar Homes

- Kiewit Corporation

- Balfour Beatty

- Taisei Corporation

- Red Sea Housing Services

- Skanska AB

Seneste Udviklinger

- I september 2024 opkøbte ATCO Structures & Logistics Ltd. NRB Modular Solutions for $40 millioner for at styrke sine modulære boligbyggerikompetencer.

- I 2025 lancerede Champion Homes Concord Duplex Series, et nyt produktsegment, der tilbyder overkommelige boligenheder gennem sine nationale fabriksfremstillede boligtilbud.

- I december 2025 lancerede Guangdong WELLCAMP Steel Structure & Modular Housing Co., Ltd. hurtig-udrulnings foldbare og udvidelige containerhuse på globale udstillinger til forskellige steder, herunder minedrift og katastrofehjælp

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse, Materiale og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet for modulære og præfabrikerede enfamiliehuse vil udvide sig støt, da efterspørgslen efter hurtigere og omkostningseffektive boligløsninger stiger.

- Voksende urbanisering og udvikling af forstæder vil støtte langsigtet adoption af modulære enfamiliehuse.

- Fremskridt inden for offsite-produktion, automatisering og digitalt design vil forbedre byggepræcision og skalerbarhed.

- Øget accept af modulære boliger blandt boligkøbere vil styrke markedsindtrængningen i boligsektoren.

- Krav til bæredygtighed vil drive bredere brug af energieffektive designs og miljøvenlige byggematerialer.

- Regeringens boligprogrammer og støttende regulatoriske rammer vil fremme præfabrikerede byggemetoder.

- Integration af smart home-teknologier vil forbedre værdiforslaget for modulære enfamiliehuse.

- Udvidelse af præfabrikeringsfaciliteter vil forbedre regionale forsyningsmuligheder og reducere projektforløbstider.

- Strategiske partnerskaber mellem udviklere og modulproducenter vil accelerere markedsvæksten.

- Forbedrede finansieringsmuligheder og udviklende långiveraccept vil reducere adoptionsbarrierer og støtte markedsmodning.