Markedsoversigt

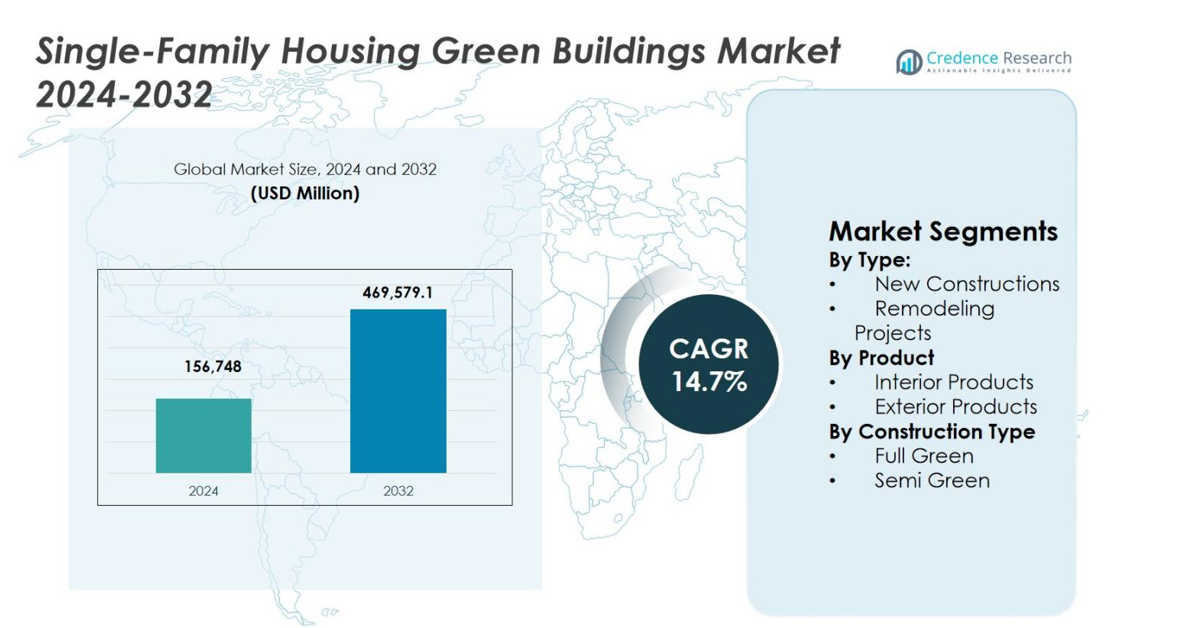

Markedet for grønne bygninger til enfamiliehuse blev værdiansat til USD 156.748 millioner i 2024 og forventes at nå USD 469.579,1 millioner i 2032, med en CAGR på 14,7% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for grønne bygninger til enfamiliehuse 2024 |

USD 156.748 millioner |

| Markedet for grønne bygninger til enfamiliehuse, CAGR |

14,7% |

| Markedets størrelse for grønne bygninger til enfamiliehuse 2032 |

USD 469.579,1 millioner |

Markedet for grønne bygninger til enfamiliehuse formes af den stærke tilstedeværelse af etablerede bygge- og ingeniørfirmaer som Turner Construction Co., Skanska USA, AECOM, The Gilbane Building Co., Clark Group, Hensel Phelps, Whiting-Turner Contracting Co., Holder Construction, Webcor Builders og Structure Tone. Disse virksomheder fokuserer på energieffektive boligdesigns, ekspertise i grøn certificering og integration af smarte og bæredygtige byggeteknologier for at støtte udviklingen af enfamiliehuse. Nordamerika fører markedet med en andel på 34,6%, drevet af strenge energiregler, høj forbrugerbevidsthed og avancerede grønne byggepraksisser. Europa følger med en andel på 29,8%, understøttet af klimafokuserede politikker og obligatoriske bæredygtighedsstandarder, mens Asien-Stillehavsområdet tegner sig for en andel på 24,1%, hvilket afspejler den accelererende adoption af grønne enfamiliehuse på tværs af nye og udviklede økonomier.

Markedsindsigt

- Markedet for grønne bygninger til enfamiliehuse blev værdiansat til USD 156.748 millioner i 2024 og forventes at nå USD 469.579,1 millioner i 2032, med en CAGR på 14,7% i prognoseperioden.

- Markedsvæksten drives af strenge energieffektivitetsregler, statslige incitamenter, stigende energipriser og en øget præference for bæredygtige og lavkulstof enfamiliehuse.

- Vigtige markedstendenser inkluderer højere adoption af smarte energistyringssystemer, grøn-certificerede materialer og integreret bæredygtigt design, hvor nye konstruktioner fører med en segmentandel på 64,2% i 2024.

- Markedet har stærk deltagelse fra store byggevirksomheder, der fokuserer på grønne certificeringer, smarte teknologier og livscyklus-effektivitet, mens høje startomkostninger og mangel på kvalificeret arbejdskraft fungerer som begrænsninger.

- Regionalt fører Nordamerika med en markedsandel på 34,6%, efterfulgt af Europa med 29,8% og Asien-Stillehavsområdet med 24,1%, hvilket afspejler stærk regulatorisk støtte og udvidet adoption af grønne boliger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter type:

Markedet for grønne bygninger til enfamiliehuse viser en klar dominans af Nybyggeri, som stod for 64,2% markedsandel i 2024, drevet af stigende anvendelse af energieffektive design i planlægningsfasen. Nye grønne hjem integrerer solpaneler, avanceret isolering, smarte HVAC-systemer og bæredygtige materialer mere effektivt end renoveringer, hvilket sikrer overholdelse af grønne bygningskoder og certificeringer. Regeringsincitamenter, skattefordele og strengere energieffektivitetsregler understøtter yderligere nye grønne boligudviklinger. I kontrast forbliver Renoveringsprojekter vigtige, men er begrænset af højere renoveringsomkostninger og strukturelle begrænsninger sammenlignet med formålstjenlige grønne hjem.

- For eksempel designede Nathan Good Architects Cannon Beach Home i Oregon med et 5,9kW fotovoltaisk solsystem, høj isolering, bæredygtige genbrugsmaterialer og en taghave til regnvandsfiltrering, med fokus på at reducere miljøpåvirkningen fra starten.

Efter Produkt:

Inden for markedet for grønne bygninger til enfamiliehuse dominerede Interiørprodukter med en 58,6% markedsandel i 2024, understøttet af stærk efterspørgsel efter energieffektiv belysning, isolering, gulve, lav-VOC maling og smarte hjemmesystemer. Boligejere prioriterer interiøropgraderinger, der direkte reducerer energiforbrug, forbedrer indendørs luftkvalitet og øger boligkomfort. Øget bevidsthed om sundhedsmæssige fordele og langsigtede driftsomkostningsbesparelser fortsætter med at drive adoptionen af interiørprodukter. Eksteriørprodukter, herunder grønne tage og bæredygtig beklædning, opretholder stabil vækst, men bidrager med en mindre andel på grund af højere installationsomkostninger på forhånd.

- For eksempel har Benjamin Moore’s Eco Spec interiørmaling en nul-VOC formel med mindre end 5g flygtige organiske forbindelser pr. liter, certificeret Green Seal og astma/allergivenlig for at minimere emissioner og forbedre indendørs luftkvalitet.

Efter Bygningstype:

Segmentet Fuldt Grøn førte markedet for grønne bygninger til enfamiliehuse med en 61,8% markedsandel i 2024, drevet af omfattende bæredygtighedsintegration på tværs af energi-, vand-, materialer- og affaldshåndteringssystemer. Fuldt grønne hjem opnår højere certificeringsniveauer og leverer overlegne livscyklusomkostningsbesparelser, hvilket gør dem attraktive for miljøbevidste købere. Øget tilgængelighed af grøn finansiering og støttende politiske rammer fremskynder adoptionen. I mellemtiden forbliver Semi Grøn konstruktioner relevante for prisfølsomme købere, men tilbyder begrænsede ydeevnefordele sammenlignet med fuldt integrerede grønne boligstrukturer.

Vigtige Vækstdrivere

Regeringsreguleringer og Incitamentsprogrammer

Markedet for grønne bygninger til enfamiliehuse nyder godt af støttende regeringsreguleringer og finansielle incitamentsprogrammer, der fremmer bæredygtig boligbyggeri. Politikker, der kræver højere energieffektivitetsstandarder, kulstofreduktionmål og grønne bygningscertificeringer, opmuntrer udviklere til at anvende miljøansvarlige design. Skattekreditter, tilskud og lavrentelån til grønne boliger reducerer opstartsomkostninger for boligejere og bygherrer, hvilket forbedrer overkommeligheden. Offentlige initiativer fokuseret på netto-nul boliger og klimamodstandsdygtighed fremskynder yderligere adoptionen og skaber et gunstigt reguleringsmiljø, der konsekvent stimulerer efterspørgslen efter grønne enfamiliehuse på tværs af udviklede og nye markeder.

- For eksempel udviklede Ashok B Lall Architects Net Zero Carbon Homes pilotprojektet med fem 2BHK enfamilieenheder, der opnåede en energiydelsesintensitet på 32 kWh/m²/år gennem lavkarbonmaterialer og smarte teknologier.

Stigende Energiomkostninger og Langsigtede Besparelser

Stigende energipriser driver væksten i markedet for grønne enfamiliehuse ved at øge den økonomiske tiltrækningskraft af energieffektive hjem. Grønne bygninger reducerer el- og vandforbrug gennem højtydende isolering, solintegration, effektive HVAC-systemer og smart energistyring. Disse funktioner sænker langsigtede forsyningsudgifter og beskytter boligejere mod energiprisvolatilitet. Øget bevidsthed om livscyklusomkostningsfordele styrker købernes præference for bæredygtige boliger og opmuntrer udviklere til at integrere grønne teknologier som standardfunktioner frem for valgfrie opgraderinger.

- For eksempel byggede Chinburg Properties højtydende grønne hjem i New Hampshire kystudviklinger ved hjælp af avanceret isolering og energieffektive systemer.

Øget Forbrugerbevidsthed og Bæredygtighedspræferencer

Øget forbrugerbevidsthed om miljøpåvirkning og sundhedsfordele understøtter stærkt udvidelsen af markedet for grønne enfamiliehuse. Boligkøbere prioriterer i stigende grad indendørs luftkvalitet, naturligt lys, ikke-giftige materialer og reducerede CO2-aftryk. Bæredygtighed er blevet et centralt købekriterium, især blandt yngre boligejere og miljøbevidste familier. Denne ændring i køberadfærd motiverer bygherrer til at differentiere projekter gennem grønne certificeringer og miljøvenlige funktioner, hvilket styrker efterspørgslen og opmuntrer til bredere adoption af bæredygtige byggepraksisser i enfamiliesektoren.

Vigtige Tendenser & Muligheder

Integration af Smarte Hjem og Energistyringsteknologier

Markedet for grønne enfamiliehuse oplever en stærk tendens mod integration af smarte hjemmeteknologier med grøn byggeri. Avancerede energistyringssystemer, smarte termostater, automatiseret belysning og realtids energiovervågning optimerer ressourceforbrug og forbedrer brugervenlighed. Disse teknologier forbedrer energieffektiviteten, mens de gør det muligt for boligejere at spore og kontrollere forbrugsmønstre. Sammenfletningen af digitalisering og bæredygtighed skaber muligheder for teknologileverandører og bygherrer til at tilbyde værdiskabende, fremtidsklare grønne hjem, der stemmer overens med udviklende forbrugerforventninger.

- For eksempel opnåede Googles Nest Learning Thermostat 12% gennemsnitlig elbesparelse på opvarmning i 174 Oregon-hjem udstyret med varmepumper ved at lære belægningsmønstre og automatisk justere temperaturer.

Udvidelse af Grøn Finansiering og Låneløsninger

Den voksende tilgængelighed af grønne finansieringsløsninger præsenterer en stor mulighed inden for markedet for grønne enfamiliehuse. Finansielle institutioner tilbyder i stigende grad præferentielle lånerenter, forlængede låneperioder og bæredygtighedsrelateret finansiering for certificerede grønne hjem. Disse instrumenter sænker ejerskabsomkostningerne og udvider tilgængeligheden for mellemindkomstkøbere. Efterhånden som långivere integrerer miljøkriterier i risikovurderingsmodeller, opnår grønne hjem finansielle fordele over konventionelle boliger, hvilket opmuntrer til bredere markedsadoption og understøtter langsigtet vækst.

- For eksempel tilbyder Union Bank of Indias Union Green Home-lån en rentenedsættelse på 10 basispunkter for IGBC- eller andre certificerede grønne hjem, uden regulatorisk loft på lånebeløbet, og berettigelsen omfatter både nybyggeri og køb af certificerede boligejendomme.

Vigtige Udfordringer

Høje Indledende Bygge- og Materialeomkostninger

Høje opstartsomkostninger forbliver en betydelig udfordring på markedet for grønne bygninger til enfamiliehuse. Bæredygtige materialer, energieffektive systemer og certificeringsprocesser øger ofte de indledende byggeudgifter sammenlignet med konventionelle hjem. Disse omkostninger kan afskrække prisfølsomme købere og småskalaudviklere, især på nye markeder. Selvom langsigtede besparelser opvejer de indledende investeringer, begrænser begrænset bevidsthed og finansieringshuller den udbredte adoption, hvilket bremser markedsindtrængning i omkostningsbevidste regioner.

Begrænset Kvalificeret Arbejdskraft og Standardiseringshuller

Markedet for grønne bygninger til enfamiliehuse står over for udfordringer relateret til mangel på kvalificeret arbejdskraft og inkonsekvente byggestandarder. Grønne byggepraksisser kræver specialiseret ekspertise inden for energimodellering, bæredygtige materialer og integreret systemdesign. Utilstrækkelige trænings- og certificeringsprogrammer begrænser arbejdsstyrkens parathed, hvilket øger projektets tidslinjer og omkostninger. Derudover skaber varierende regionale standarder og certificeringsrammer kompleksitet for udviklere, der opererer på tværs af flere markeder, hvilket hindrer skalerbarhed og ensartet implementering af grønne boligløsningsmodeller.

Regional Analyse

Nordamerika

Markedet for grønne bygninger til enfamiliehuse i Nordamerika tegnede sig for 34,6% markedsandel i 2024, understøttet af stærk reguleringshåndhævelse og høj bæredygtighedsbevidsthed. Regionen har vist en stabil ekspansion siden 2018, drevet af strenge energieffektive byggeregler og udbredt adoption af certificerede grønne hjem. USA fører den regionale efterspørgsel på grund af gunstige incitamenter, avancerede byggepraksisser og stigende udvikling af netto-nul enfamiliehuse. Høj penetration af smarte energisystemer og langsigtede dekarboniseringsmål fortsætter med at styrke markedsvæksten.

Europa

Europa havde en 29,8% andel af markedet for grønne bygninger til enfamiliehuse i 2024, understøttet af strenge klimapolitikker og obligatoriske grønne byggestandarder. Markedet har udvidet sig konsekvent siden 2018, ledet af Tyskland, Storbritannien og Frankrig. Stærk vægt på lavemissionsboliger, bæredygtige materialer og energieffektive renoveringsprogrammer understøtter adoption. Tilpasning til ESG-mål og krav til regulatorisk overholdelse fortsætter med at positionere Europa som et modent og stabilt regionalt marked for grønne enfamiliehuse.

Asien-Stillehavsområdet

Asien-Stillehavsområdet opnåede en 24,1% markedsandel i 2024 og fremstår som en nøglevækstregion på markedet for grønne bygninger til enfamiliehuse. Regionen har oplevet hurtig ekspansion siden 2018, drevet af urbanisering, stigende husholdningsindkomster og regeringsledede grønne boliginitiativer. Kina, Indien, Japan og Australien spiller centrale roller i at fremme bæredygtig boligudvikling. Øget bevidsthed om energieffektivitet og udvidede investeringer i miljøvenlig bolig infrastruktur fortsætter med at styrke regional adoption.

Latinamerika

Latinamerika tegnede sig for 6,8% markedsandel i 2024, hvilket afspejler en stabil fremgang i vedtagelsen af bæredygtige enfamiliehuse siden 2018. Brasilien, Mexico og Chile leder den regionale aktivitet gennem urbane bæredygtighedsprogrammer og forbedret adgang til grøn finansiering. Stigende energipriser og tilpasning til internationale grønne bygningsstandarder opmuntrer udviklere til at inkorporere energieffektive design. På trods af langsommere vedtagelse sammenlignet med udviklede regioner viser markedet en konstant fremdrift understøttet af politiske og infrastrukturelle forbedringer.

Mellemøsten & Afrika

Mellemøsten & Afrika havde en 4,7% andel af markedet for grønne enfamiliehuse i 2024, med gradvis ekspansion siden 2018. Væksten er koncentreret i Golf-landene, hvor bæredygtighedsdrevne boligpolitikker og energieffektivitetsinitiativer vinder betydning. Øget investering i grøn infrastruktur og klimaresistente boligprojekter understøtter markedsudviklingen, mens bredere regional vedtagelse fortsat påvirkes af omkostningsfølsomhed og varierende regulatorisk modenhed.

Markedssegmenteringer:

Efter type:

- Nye konstruktioner

- Renoveringsprojekter

Efter produkt

- Interiørprodukter

- Eksteriørprodukter

Efter bygningstype

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabsanalyse af markedet for grønne enfamiliehuse inkluderer store deltagere som Turner Construction Co., Skanska USA, AECOM, The Gilbane Building Co., Clark Group, Hensel Phelps, Whiting-Turner Contracting Co., Holder Construction, Webcor Builders og Structure Tone. Markedet byder på en blanding af store integrerede byggefirmaer og specialiserede grønne byggekonsulenter, der fokuserer på energieffektiv boligudvikling. Virksomheder konkurrerer gennem ekspertise i bæredygtigt design, evner inden for grøn certificering og anvendelse af avancerede byggeteknologier. Strategiske partnerskaber med materialeleverandører, teknologileverandører og lokale udviklere styrker projektudførelse og skalerbarhed. Investering i smarte energisystemer, præfabrikation og lavkulstof byggematerialer øger differentiering. Virksomheder lægger i stigende grad vægt på overholdelse af regionale grønne standarder og livscyklusomkostningseffektivitet for at tiltrække miljøbevidste boligejere. Kontinuerlig innovation, porteføljediversificering og ekspansion til nye bæredygtige boligmarkeder forbliver centrale for at opretholde langsigtet konkurrencedygtig positionering.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Webcor Builders

- Skanska USA

- Holder Construction

- Turner Construction Co.

- Structure Tone

- Whiting-Turner Contracting Co.

- Hensel Phelps

- Clark Group

- The Gilbane Building Co.

- AECOM

Seneste Udviklinger

- I april 2025 lancerede U.S. Green Building Council LEED v5, et opdateret system til vurdering af grønne bygninger, der styrker præstations- og teknologikriterier for boligprojekter, inklusive enfamiliehuse.

- I oktober 2025 blev Turner Construction Company rangeret som den #1 Grønne Bygger i USA af Engineering News-Record for 18. år i træk, hvilket styrker deres lederskab inden for bæredygtige byggepraksisser.

- I august 2025 indgik International Finance Corporation (IFC) og HDFC Capital et partnerskab for at fremme finansiering af grønne, overkommelige boliger i Indien gennem en dedikeret bæredygtig boligfond, der fremmer grøn boligudvikling.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Produkt, Byggetype og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet for Grønne Bygninger til Enfamiliehuse vil fortsætte med at ekspandere, da bæredygtighed bliver et standardkrav i boligbyggeri.

- Energieffektivt design og lavkulstofmaterialer vil få bredere anvendelse i nye enfamiliehusprojekter.

- Regeringspolitikker og bygningsreglementer vil i stigende grad kræve grøn overholdelse, hvilket understøtter langsigtet markedsstabilitet.

- Smart home- og energistyringsteknologier vil blive integrerede komponenter i grønne boligudviklinger.

- Efterspørgslen efter netto-nul og klimaresistente enfamiliehuse vil styrkes i både udviklede og nye regioner.

- Grøn finansiering og præferentielle realkreditordninger vil forbedre overkommelighed og udvide køberdeltagelse.

- Bygherrer vil fokusere på integrerede designmetoder for at optimere livscykluspræstation og operationel effektivitet.

- Præfabrikation og modulære byggemetoder vil understøtte hurtigere og mere bæredygtig projektlevering.

- Forbrugerpræference for sundere indendørsmiljøer vil drive anvendelsen af ikke-giftige og lavemissionsmaterialer.

- Samarbejde mellem udviklere, teknologileverandører og politiske beslutningstagere vil accelerere innovation og markedsmodenhed.