Markedsoversigt

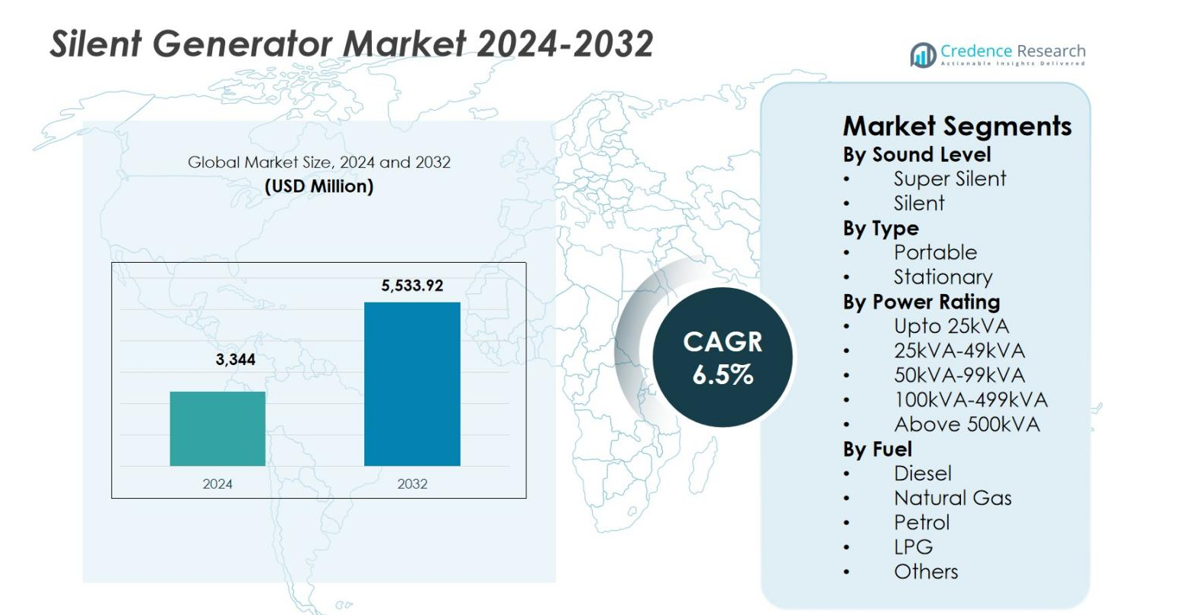

Markedet for lydløse generatorer blev vurderet til USD 3.344 millioner i 2024 og forventes at nå USD 5.533,92 millioner i 2032, med en vækstrate (CAGR) på 6,5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedet for lydløse generatorer størrelse 2024 |

USD 3.344 millioner |

| Markedet for lydløse generatorer, CAGR |

6,5% |

| Markedet for lydløse generatorer størrelse 2032 |

USD 5.533,92 millioner |

Markedet for lydløse generatorer drives af den stærke tilstedeværelse af etablerede producenter som Cummins Inc., Rolls-Royce plc, Atlas Copco, Generac Power Systems, Honda India, Mahindra Powerol, Yanmar Holdings, Greaves Cotton, Multiquip og Huu Toan, der fokuserer på lavstøjsydelse, brændstofeffektivitet og overholdelse af regler på tværs af forskellige anvendelser. Disse virksomheder lægger vægt på produktinnovation, brede effektklassificeringsporteføljer og robuste servicenetværk for at imødekomme kommercielle, industrielle og boligmæssige backup-strømbehov. Regionalt fører Asien-Stillehavsområdet markedet for lydløse generatorer med en andel på 34,1%, understøttet af hurtig urbanisering, infrastrukturudvidelse, vækst i fremstillingsindustrien og hyppige udfordringer med strømpålidelighed. Nordamerika og Europa følger, drevet af strenge støjregler, udvidelse af datacentre og stærk adoption i sundheds- og kommercielle faciliteter.

Markedsindsigt

- Markedet for lydløse generatorer blev vurderet til USD 3.344 millioner i 2024 og forventes at nå USD 5.533,92 millioner i 2032, med en vækstrate (CAGR) på 6,5% i prognoseperioden.

- Den stigende efterspørgsel efter pålidelig backup-strøm og lavstøjsløsninger på tværs af bolig-, kommercielle og industrielle sektorer driver væksten, understøttet af urbanisering, datacentre, hospitaler og byggeprojekter.

- Vigtige tendenser inkluderer adoption af avancerede akustiske kabinetter, vibrationsdæmpende teknologier, digitale overvågningssystemer og hybride generatorkonfigurationer for at forbedre effektiviteten og overholdelse af støj- og emissionsregler.

- Førende aktører som Cummins Inc., Rolls-Royce plc, Atlas Copco, Generac Power Systems, Honda India, Mahindra Powerol og Yanmar Holdings fokuserer på produktinnovation, udvidelse af servicenetværk og livscyklusløsninger for at styrke markedspositionen.

- Regionalt fører Asien-Stillehavsområdet med 34,1% andel i 2024, efterfulgt af Nordamerika 32,6% og Europa 28,4%, med Super Silent-segmentet, der har en 8% andel og Stationær type, der fanger en 67,4% andel i 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter lydniveau:

Ved lydniveau dominerer Super Silent-segmentet markedet for stille generatorer og tegner sig for 61,8% markedsandel i 2024. Denne førerposition skyldes strenge støjforureningsregler i byområder, boligområder, sundhedssektoren og kommercielle miljøer, hvor lav decibel-drift er obligatorisk. Superstille generatorer er bredt anvendt på hospitaler, datacentre, hoteller og boligkomplekser på grund af avancerede akustiske kabinetter, vibrationsisoleringssystemer og optimerede udstødningsdesign. Stigende urbanisering, infrastrukturtæthed og øget brug af backup-strøm i støjfølsomme områder fortsætter med at styrke efterspørgslen og positionerer superstille generatorer som det foretrukne valg frem for standardstille varianter.

- For eksempel leverer Ascot International en 1250kVA ultra stille generator skræddersyet til datacentre, der leverer 65dBA støjudledning ved 1 meter for at muliggøre installation nær serverrum uden driftsforstyrrelser.

Efter type:

Efter type havde stationære stille generatorer den dominerende andel på 67,4% i 2024, understøttet af deres omfattende anvendelse i industrielle faciliteter, kommercielle bygninger, infrastrukturprojekter og institutionelle miljøer. Stationære enheder tilbyder højere strømstabilitet, kontinuerlig driftsevne og integration med faste elektriske systemer, hvilket gør dem ideelle til primære og standby-strømapplikationer. Væksten drives af udvidelse af produktionskapacitet, datacentre, sundhedsinfrastruktur og store kommercielle komplekser, der kræver uafbrudt strømforsyning. Derudover styrker stigende investeringer i smarte bygninger og industriel automatisering yderligere efterspørgslen efter stationære stille generatorer frem for bærbare alternativer.

- For eksempel udstyrede Generac sundhedsfaciliteter som hospitaler med modulære strømsystemer til parallel drift, hvilket sikrer redundans, så en generator bakker op om kritiske belastninger inden for 10 sekunder i henhold til NEC 700 og NFPA 110 standarder, hvis en anden fejler.

Efter effektklassificering:

Efter effektklassificering førte 100kVA–499kVA-segmentet markedet for stille generatorer med en 34,6% andel i 2024. Dette segment drager fordel af sin alsidighed på tværs af kommercielle komplekser, hospitaler, mellemstore industrianlæg, telekominfrastruktur og byggepladser. Generatorer i dette område balancerer høj effektudgang med brændstofeffektivitet, håndterbart fodaftryk og overholdelse af emissions- og støjstandarder. Voksende investeringer i kommercielle ejendomme, sundhedsfaciliteter og infrastrukturudvikling driver vedvarende efterspørgsel. Segmentets evne til at understøtte både standby- og kontinuerlige strømbehov gør det til den mest kommercielt attraktive effektkategori.

Vigtige vækstdrivere

Stigende efterspørgsel efter pålidelig backup-strøm

Markedet for stille generatorer nyder godt af den voksende afhængighed af uafbrudt strømforsyning på tværs af bolig-, kommercielle og industrielle sektorer. Hurtig urbanisering, udvidelse af datacentre, sundhedsfaciliteter og kommercielle komplekser øger behovet for pålidelige backup-systemer. Stille generatorer foretrækkes på grund af deres lave støjudledning, hvilket gør dem velegnede til tætbefolkede og støjfølsomme miljøer. Hyppig netinstabilitet, vejrrelaterede strømafbrydelser og stigende efterspørgsel efter elektricitet i nye økonomier fremskynder yderligere adoptionen. Efterhånden som strømforsyningens pålidelighed bliver kritisk for driftskontinuitet, fungerer stille generatorer i stigende grad som væsentlige infrastrukturelementer.

- For eksempel leverer Cummins QuietConnect Series generatorer backupstrøm til hjem med lydniveauer på 65 dB(A) målt ved 23 fod under normal belastning, ved hjælp af en 999cc luftkølet V-Twin motor, der understøtter naturgas eller LP-brændstof.

Strenge støjforureningsregler

Streng håndhævelse af støjkontrolregler driver stærkt markedet for stille generatorer. Regeringer og kommunale myndigheder i byområder pålægger definerede decibelgrænser for udstyr, der opererer i bolig-, kommercielle og institutionelle områder. Stille generatorer, udstyret med avancerede akustiske kabinetter og vibrationskontrolteknologier, sikrer overholdelse af reglerne uden at gå på kompromis med ydeevnen. Dette reguleringsmiljø presser slutbrugere til at erstatte konventionelle generatorer med mere støjsvage alternativer. Overholdelseskrav på hospitaler, hoteller, uddannelsesinstitutioner og byggepladser fortsætter med at udvide den installerede base af stille generatorer verden over.

- For eksempel lydisolerede DECIBEL dieselgeneratorer på et Marriott hotel ved hjælp af metal dobbeltsidede perforerede lyddæmpere og lydisolerede døre, hvilket reducerer støjen til under 60 dB for at opfylde kundens standarder og sikre gæsternes komfort.

Udvidelse af infrastruktur og byggeaktiviteter

Storskala infrastrukturudvikling og byggeaktiviteter understøtter direkte væksten i markedet for stille generatorer. Løbende investeringer i transportnetværk, ejendomsprojekter, produktionsfaciliteter og offentlig infrastruktur kræver pålidelige midlertidige og standby-strømløsninger. Stille generatorer bruges bredt på byggepladser på grund af deres evne til at operere kontinuerligt med minimal støjforstyrrelse. Vækst i smarte byer, industrielle korridorer og byfornyelsesprojekter styrker yderligere efterspørgslen, da udviklere prioriterer overholdelse af miljøstandarder og samfundets støjforventninger.

Vigtige tendenser og muligheder

Integration af avancerede støjreduktion- og kontrolteknologier

Teknologiske fremskridt repræsenterer en vigtig tendens, der former markedet for stille generatorer. Producenter integrerer i stigende grad flerlags akustisk isolering, optimerede luftstrømssystemer og vibrationsdæmpende beslag for at opnå overlegen støjreduktion. Digitale overvågningssystemer og smarte controllere forbedrer ydeevneeffektivitet og vedligeholdelsesplanlægning. Disse innovationer forbedrer operationel pålidelighed, samtidig med at de opfylder strenge støj- og emissionsstandarder. Løbende produktopgraderinger skaber muligheder for premium-tilbud, der gør det muligt for producenter at differentiere deres porteføljer og målrette mod højværdianvendelser inden for sundhedspleje, datacentre og kommerciel infrastruktur.

- For eksempel inkorporerer Cummins flerlags paneler i sine akustiske kabinetter, bestående af stål yderlag med isolering og perforerede indre foringer, hvilket opnår 20–35 dB støjreduktion i udendørs applikationer.

Stigende anvendelse i by- og boligapplikationer

Byudvidelse skaber stærke muligheder for stille generatorer i bolig- og blandet anvendelsesudvikling. Stigende anvendelse af hjemme-backup-strømsystemer, lukkede samfund og højhuse driver efterspørgslen efter kompakte, støjsvage generatorer. Stille generatorer understøtter uafbrudt strøm uden at forstyrre beboere eller omkringliggende kvarterer. Øget bevidsthed om komfort, sikkerhed og overholdelse af regler understøtter yderligere boligadoption. Denne tendens åbner nye muligheder for producenter til at udvikle mindre, brændstofeffektive og æstetisk integrerede stille generatorsystemer.

- For eksempel leverer Sudhir Power dieselgeneratorer til hjemmebackup, der spænder fra 7,5 kVA til 82,5 kVA, designet til elektriske paneler i boligområder i bymiljøer. Disse CPCB IV-kompatible enheder sikrer levering af strøm af høj kvalitet uden at skade elektronik i hjem eller kontorer.

Vigtige Udfordringer

Høje Startomkostninger og Vedligeholdelseskrav

Høj startinvestering udgør en væsentlig udfordring på markedet for lydløse generatorer. Avancerede lydisoleringsmaterialer, specialiserede indkapslinger og overholdelsesdrevet ingeniørarbejde øger produktionsomkostningerne. Disse faktorer resulterer i højere købspriser sammenlignet med konventionelle generatorer, hvilket begrænser adoptionen blandt prisfølsomme brugere. Vedligeholdelse af akustiske komponenter og specialdele øger yderligere driftsomkostningerne. Prisfølsomhed i udviklingsregioner kan begrænse markedsindtrængningen, især i små virksomheder og boligsegmenter med begrænsede budgetter.

Øget Konkurrence fra Alternative Strømløsninger

Stigende konkurrence fra alternative strømateknologier udfordrer væksten på markedet for lydløse generatorer. Vedvarende energisystemer, batterilagringsløsninger og hybride strømløsninger fungerer i stigende grad som erstatninger for konventionelle generatorer. Disse alternativer tilbyder lavere driftsstøj, reducerede emissioner og langsigtede omkostningsfordele. Regeringsincitamenter, der fremmer adoption af ren energi, intensiverer yderligere det konkurrenceprægede pres. Da slutbrugere søger bæredygtige og mere støjsvage strømløsninger, må producenter af lydløse generatorer innovere og positionere deres produkter strategisk for at opretholde markedsrelevans.

Regional Analyse

Nordamerika

Nordamerika tegnede sig for 32,6% af markedet for lydløse generatorer i 2024, drevet af stærk efterspørgsel på tværs af kommercielle bygninger, sundhedsfaciliteter, datacentre og boligbackup-strømapplikationer. Regionen drager fordel af veletableret infrastruktur, høje krav til strømpålidelighed og streng håndhævelse af støj- og emissionsregler. Lydløse generatorer er bredt anvendt i byområder for at sikre overholdelse af kommunale støjgrænser. Hyppige vejrrelaterede strømafbrydelser, herunder orkaner og vinterstorme, understøtter yderligere adoptionen. Teknologiske fremskridt og udskiftning af aldrende generatorflåder bidrager også til vedvarende markedsvækst i USA og Canada.

Europa

Europa havde en markedsandel på 28,4% i 2024, understøttet af strenge miljø- og støjforureningsregler på tværs af bolig-, kommercielle og industrielle sektorer. Lande som Tyskland, Storbritannien, Frankrig og Italien viser høj adoption på grund af strenge bystøjnormer og bæredygtighedsfokuseret infrastrukturudvikling. Lydløse generatorer anvendes i vid udstrækning på hospitaler, hoteller, offentlige institutioner og byggepladser for at sikre overholdelse af reglerne. Væksten understøttes yderligere af modernisering af backup-strømsystemer, udvidelse af smarte byer og stigende investeringer i vedvarende integrerede hybride generatorløsninger på tværs af Vesteuropa og Nordeuropa.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerede markedet for lydløse generatorer med en andel på 34,1% i 2024, drevet af hurtig urbanisering, infrastrukturudvidelse og stigende efterspørgsel efter elektricitet. Stærk vækst i byggeaktiviteter, produktionsfaciliteter, telekominfrastruktur og kommercielle ejendomme fremmer udbredt adoption. Lande som Kina, Indien, Japan og sydøstasiatiske nationer er stærkt afhængige af lydløse generatorer på grund af netinstabilitet og hyppige strømafbrydelser. Øget håndhævelse af bystøjregler og udvidet brug af boligbackup-strøm styrker yderligere efterspørgslen. Omkostningseffektiv produktion og stigende industrialisering positionerer Asien-Stillehavsområdet som den førende vækstmotor globalt.

Latin America

Latinamerika fangede 3,1% af markedet for lydløse generatorer i 2024, understøttet af voksende investeringer i infrastruktur, sundhedspleje og kommerciel byggeri. Lande som Brasilien, Mexico og Chile driver den regionale efterspørgsel på grund af stigende bekymringer om strømpålidelighed og byudvikling. Lydløse generatorer anvendes i stigende grad på hospitaler, hoteller og detailkomplekser for at minimere støjforstyrrelser i tætte bymiljøer. Netfluktuationer og stigende efterspørgsel efter elektricitet understøtter yderligere markedsekspansion. Dog begrænser budgetbegrænsninger og langsommere reguleringshåndhævelse adoptionen sammenlignet med mere udviklede regioner.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for 1,8% markedsandel i 2024, drevet af infrastrukturudvikling, byggeprojekter og stigende efterspørgsel efter pålidelig backup-strøm. Lydløse generatorer er bredt anvendt i kommercielle bygninger, olie- og gasfaciliteter, sundhedscentre og gæstfrihedsprojekter, især i landene i Gulf Cooperation Council. Ekstreme klimatiske forhold og udfordringer med netpålidelighed øger afhængigheden af backup-strømløsninger. Byudvidelse og storskala byggeaktiviteter understøtter efterspørgslen, selvom høje startomkostninger og ujævne reguleringsrammer begrænser hurtigere markedsindtrængning i dele af Afrika.

Markedssegmenteringer:

Efter Lydniveau

Efter Type

Efter Effektklassificering

- Op til 25kVA

- 25kVA-49kVA

- 50kVA-99kVA

- 100kVA-499kVA

- Over 500kVA

Efter Brændstof

- Diesel

- Naturgas

- Benzin

- LPG

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for lydløse generatorer er formet af tilstedeværelsen af nøglespillere som Cummins Inc., Rolls-Royce plc, Atlas Copco, Generac Power Systems, Honda India, Mahindra Powerol, Yanmar Holdings, Greaves Cotton, Multiquip og Huu Toan. Markedsdeltagere fokuserer på at udvide produktporteføljer med avancerede akustiske kabinetter, brændstofeffektive motorer og emissionskompatible designs for at opfylde udviklende lovkrav. Virksomheder lægger vægt på pålidelighed, holdbarhed og lav støjpræstation for at styrke positioneringen på tværs af kommercielle, industrielle og boligapplikationer. Strategiske initiativer inkluderer kapacitetsudvidelse, lokalisering af produktion og styrkelse af forhandler- og servicenetværk for at forbedre regional rækkevidde. Spillere investerer også i digital overvågning, hybridgeneraturløsninger og eftersalgsservice for at forbedre livscyklusværdi. Konkurrenceintensiteten forbliver høj, da producenter balancerer omkostningsoptimering med teknologisk innovation for at imødekomme forskellige effektvurderinger og applikationsspecifikke krav.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I september 2025 lancerede Cummins en 17-liters motorplatform generator sæt, der producerer op til 1 MW strøm, og udvidede sin Centum-serie til kompakte, højtydende behov i bymiljøer.

- I maj 2025 udvidede Rehlko (tidligere Kohler Energy) sit strategiske partnerskab med Liebherr for at fremme næste generation af KD-serien af store industrielle generatorer.

- I oktober 2024 lancerede HIMOINSA, en del af Yanmar Group, de Yanmar-drevne HGY-serie generatorer designet til kritisk strømforsyning, med avanceret motorteknologi fra 1250kVA til 3500kVA med super-stille kapaciteter, der understøtter alternative brændstoffer som HVO og brint.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Lydniveau, Type, Effektklassificering, Brændstof og Geografi. Den beskriver førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer effekten af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen på markedet for stille generatorer vil stige støt på grund af øget afhængighed af uafbrudt strømforsyning på tværs af kommercielle og industrielle sektorer.

- Byudvidelse og højere befolkningstæthed vil styrke adoptionen af støjsvage strømløsninger i bolig- og blandet anvendelsesudviklinger.

- Strengere støj- og emissionsreguleringer vil fortsat drive udskiftningen af konventionelle generatorer med stille modeller.

- Infrastrukturudvikling og store byggeprojekter vil opretholde efterspørgslen efter stationære stille generatorer.

- Sundhedsfaciliteter og datacentre vil forblive nøglebrugere på grund af kritiske strømforsyningskrav.

- Teknologiske fremskridt inden for akustisk isolering og vibrationskontrol vil forbedre ydeevne og brugeraccept.

- Integration af digital overvågning og fjernstyring vil forbedre operationel effektivitet og vedligeholdelsesplanlægning.

- Vækst i nye økonomier vil accelerere markedsudvidelse på grund af netinstabilitet og stigende efterspørgsel efter elektricitet.

- Producenter vil fokusere på brændstofeffektivitet og hybridkonfigurationer for at tilpasse sig bæredygtighedsmål.

- Konkurrencestrategier vil i stigende grad lægge vægt på lokaliseret produktion og udvidede servicenetværk.