Markedsoversigt

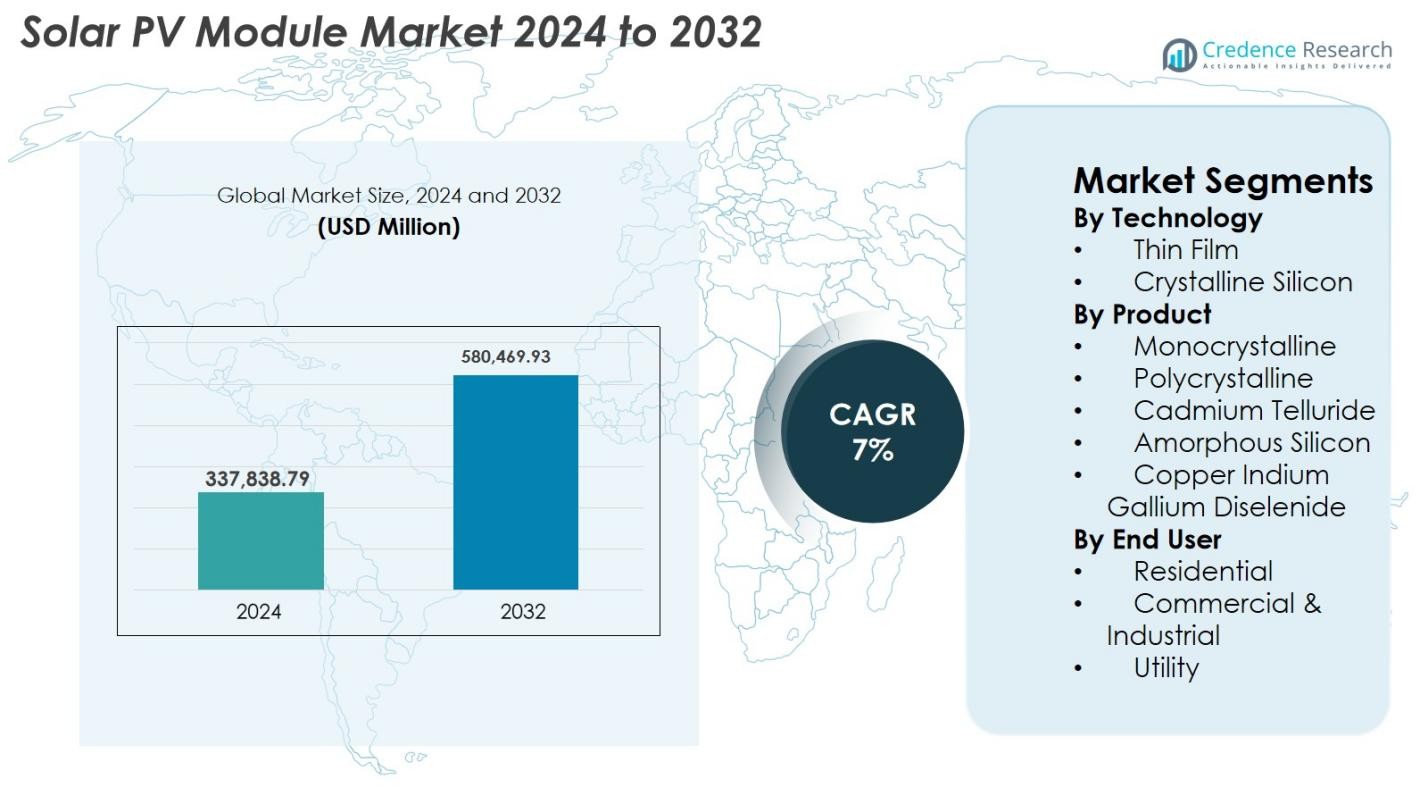

Markedet for solcellemoduler blev vurderet til USD 337.838,79 millioner i 2024 og forventes at nå USD 580.469,93 millioner i 2032, med en årlig vækstrate (CAGR) på 7% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for solcellemoduler 2024 |

USD 337.838,79 millioner |

| Marked for solcellemoduler, CAGR |

7% |

| Markedsstørrelse for solcellemoduler 2032 |

USD 580.469,93 millioner |

Markedet for solcellemoduler formes af førende producenter som LONGi, Jinko Solar, JA Solar Technology, Canadian Solar, First Solar, Hanwha Q CELLS, GCL-SI, Trina Solar og Risen Energy, som alle konkurrerer gennem højeffektive monokrystallinske, bifaciale og avancerede celleteknologier. Disse virksomheder fortsætter med at udvide produktionskapaciteten og de globale distributionsnetværk for at imødekomme den stigende efterspørgsel på tværs af forsynings-, kommercielle og boligsektorer. Asien-Stillehavsområdet forbliver den dominerende region med 41,6% af det globale marked i 2024, drevet af storskala installationer i Kina og Indien. Europa følger med 25,7%, understøttet af stærke bæredygtighedsmandater, mens Nordamerika holder 21,4% gennem politikstøttet implementeringsmomentum.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for solcellemoduler nåede USD 337.838,79 millioner i 2024 og forventes at vokse til USD 580.469,93 millioner i 2032, med en årlig vækstrate (CAGR) på 7% i prognoseperioden.

- Markedsvæksten drives af udvidelsen af solprojekter i forsyningsskala, faldende modulpriser og støttende statslige incitamenter, der fremmer vedtagelsen af ren energi på tværs af bolig-, kommercielle og industrielle sektorer.

- Nøgletrends inkluderer stigende efterspørgsel efter højeffektive monokrystallinske moduler, hurtig vedtagelse af bifaciale og store paneler samt stigende investeringer i automatiserede, lav-karbon fremstillingsprocesser.

- Det konkurrenceprægede landskab ledes af store aktører som LONGi, Jinko Solar, JA Solar Technology, Canadian Solar, First Solar og Hanwha Q CELLS, med fokus på teknologisk innovation og global kapacitetsudvidelse.

- Asien-Stillehavsområdet dominerer med en andel på 41,6%, efterfulgt af Europa med 25,7% og Nordamerika med 21,4%; forsyningssegmentet fører den samlede vedtagelse med en andel på 54,2% på grund af storskala projektimplementering.

Markedssegmenteringsanalyse

Markedssegmenteringsanalyse

Efter teknologi

Tyndfilm- og krystallinsk silikone-teknologier udgør kernen i solcellemodulmarkedet, hvor krystallinsk silikone dominerer segmentet med en markedsandel på 78,4% i 2024. Dens førerposition skyldes høj energieffektivitet, lang levetid og bred anvendelighed på tværs af bolig-, erhvervs- og forsyningsskala-udrulninger. Tyndfilm-teknologier som CdTe og CIGS fortsætter med at vinde indpas på grund af deres letvægtsstruktur, overlegne ydeevne i svagt lys og lavere produktionsomkostninger, hvilket gør dem attraktive til store forsyningsinstallationer og nye anvendelser som BIPV og fleksible solprodukter.

- For eksempel opnåede First Solars CdTe-moduler i 2024 en certificeret effektivitet på 23,1%, hvilket styrker konkurrenceevnen for tyndfilm-arkitekturer.

Efter Produkt

Blandt monokrystallinske, polykrystallinske, cadmium tellurid, amorf silikone og CIGS-moduler leder monokrystallinske paneler solcellemodulmarkedet med en andel på 62,7% i 2024. Deres dominans stammer fra overlegen effektivitet, højere effekttæthed og hurtigt faldende produktionsomkostninger på grund af teknologiske forbedringer og storskala produktion. Polykrystallinske moduler bevarer relevans i omkostningsfølsomme markeder, mens tyndfilm-varianter som CdTe og CIGS foretrækkes til forsyningsskala-udrulninger og projekter, der kræver bedre temperaturtolerance. Skiftet mod højeffektive n-type TOPCon og HJT monokrystallinske moduler styrker yderligere deres markedslederposition.

- For eksempel leverede First Solars Series 7 CdTe-moduler op til 540 W output med forbedret termisk ydeevne, hvilket gør dem til det bedste valg til forsyningsskala-anlæg.

Efter Slutbruger

Bolig-, erhvervs- og industrisektorerne samt forsyningssektoren driver samlet efterspørgslen, hvor forsyningssegmentet har en andel på 54,2% i 2024, den højeste inden for solcellemodulmarkedet. Væksten drives af store solparker, gunstige auktionsmekanismer og hurtig adoption af høj-watt bifaciale og monokrystallinske moduler, der maksimerer energiproduktionen. Det kommercielle og industrielle segment udvider sig støt på grund af stigende tagmonteret solcelleadoption, virksomheders dekarboniseringsmål og omkostningsbesparende initiativer. Boligefterspørgsel drager fordel af støttende nettoafregningspolitikker, energiuafhængighedsmål og øget overkommelighed af distribuerede solcelleløsninger.

Vigtige Vækstdrivere

Stigende Globale Mål for Vedvarende Energi og Politisk Støtte

Regeringer verden over fremskynder solcelleadoption gennem ambitiøse mål for vedvarende energi, skatteincitamenter, nettoafregningsprogrammer og storskala solcelleindkøbsauktioner. Disse politiske rammer reducerer betydeligt kapitalomkostningerne og tilbyder langsigtet finansiel synlighed for investorer, hvilket driver udrulningen af højeffektive PV-moduler på tværs af bolig-, erhvervs- og forsyningsskala-sektorer. Lande som Kina, Indien og USA fortsætter med at udvide solcellekapacitetstilføjelser, opmuntret af klimaforpligtelser, dekarboniseringsmandater og energisikkerhedsmål. Derudover styrker den faldende omkostning pr. watt af PV-moduler, forbedring i produktions effektivitet og udvidelse af indenlandsk produktion under subsidiedrevne ordninger markedsvæksten. Subsidierede tagprogrammer, feed-in-tariffer og lavrentefinansiering forbedrer yderligere forbrugeradoption. Samlet set skaber disse reguleringsmæssige og finansielle drivkræfter et gunstigt økosystem, der fremskynder efterspørgslen efter solcellemoduler globalt og positionerer sol som en mainstream energikilde.

- For eksempel tilbød Indiens PM-Surya Ghar-initiativ i 2024 tilskud til solceller på taget, der dækkede op til 40% af systemomkostningerne, hvilket fremskyndede installationer i husstande.

Fremskridt inden for høj-effektivitet modul teknologier

Kontinuerlig innovation i moduledesign, såsom udviklingen fra p-type til n-type arkitekturer, bifaciale designs og avancerede celleteknologier som TOPCon og HJT, øger energiproduktionen og ydeevnen betydeligt i forskellige klimatiske forhold. Disse høj-effektive moduler reducerer de leveliserede omkostninger ved elektricitet (LCOE), hvilket muliggør mere konkurrencedygtige solprojekter, især i rumbegrænsede installationer, hvor effekttæthed er kritisk. Producenterne opskalerer større modulkoncepter, øger celleantallet og integrerer multi-busbar og halvskårne konfigurationer for at minimere resistive tab og forbedre holdbarheden. Sådanne innovationer forbedrer ikke kun effektudgangen, men forlænger også modulernes levetid og reducerer nedbrydningsraterne. Forsyningsudviklere foretrækker i stigende grad høj-effektive moduler for at maksimere investeringsafkastet, mens kommercielle og private brugere drager fordel af lavere installationsomkostninger og forbedret systemproduktivitet. Den igangværende R&D-fokus sikrer kontinuerlige ydeevneforbedringer, der fremskynder markedsadoptionen.

- For eksempel introducerede JA Solar DeepBlue 4.0 Pro-moduler med forstærkede multi-busbar layouts for at reducere modstand og forbedre langsigtet pålidelighed.

Udvidelse af solprojekter i forsyningsskala og virksomheders bæredygtighedsforpligtelser

Den hurtige globale stigning i soludviklinger i forsyningsskala repræsenterer en af de stærkeste efterspørgselskatalysatorer for PV-moduler. Regeringer og private udviklere bestiller gigawatt-skala solparker for at diversificere energiforsyninger, reducere afhængigheden af fossile brændstoffer og opfylde langsigtede klimaforpligtelser. Samtidig accelererer virksomheders bæredygtighedsinitiativer drevet af ESG-mandater og netto-nul mål investeringer i store kommercielle solinstallationer og elkøbsaftaler (PPA’er). Store industrier som datacentre, fremstilling, logistik og detailhandel implementerer on-site og off-site solenergiløsninger for at optimere energiomkostninger og reducere CO2-aftryk. Integrationen af bifaciale, høj-watt monokrystallinske moduler forbedrer yderligere projektets levedygtighed ved at øge udbyttet pr. hektar. Da solenergi bliver en strategisk ressource for virksomheder og nationale net, driver den vedvarende udvidelse af store installationer betydeligt efterspørgslen efter moduler verden over.

Vigtige tendenser & muligheder

Øget skift mod bifaciale og store moduler

En stor tendens, der omformer markedet for solcellemoduler, er den hurtige overgang til bifaciale og store moduler, der leverer overlegen energiproduktion til lavere LCOE. Bifaciale moduler opfanger sollys fra begge sider, hvilket øger energiproduktionen med 5–20% afhængigt af installationsforholdene, hvilket gør dem meget attraktive for udviklere i forsyningsskala. Samtidig muliggør store moduler som 182 mm og 210 mm wafer-baserede designs højere wattage ratings, reducerede BOS-omkostninger og forbedret installationseffektivitet. Dette skift skaber også muligheder for innovationer i modulglas, indkapslinger og tracker-systemer. Da globale projekter søger højere operationel effektivitet og lavere livscyklusomkostninger, fortsætter efterspørgslen efter disse avancerede modulkoncepter med at vokse. Tendensen er i overensstemmelse med den stigende adoption af digitale overvågningssystemer, smarte invertere og AI-drevne optimeringsværktøjer.

- For eksempel leverede Trina Solars Vertex N 210 mm bifaciale moduler i 2024 op til 700 W output, hvilket forbedrede energiproduktionen for store forsyningsanlæg.

Voksende Rolle for Bygningsintegrerede Solceller (BIPV)

BIPV fremstår som en høj-potentiale mulighed, da byinfrastrukturen udvikler sig mod bæredygtighed og energiselvforsyning. Solcellemoduler integreret i bygningsfacader, tage, ovenlysvinduer og skyggeanlæg omdanner arkitektoniske komponenter til energigenererende aktiver, hvilket reducerer afhængigheden af elnettet samtidig med at forbedre æstetikken. Udviklingen af semi-transparente, farvede og tilpasselige PV-glas udvider adoptionsmulighederne for kommercielle bygninger, metrostationer, lufthavne og boligskyskrabere. Denne trend stemmer stærkt overens med grønne bygningscertificeringer og netto-nul konstruktionsmandater i regioner som Europa, Nordamerika og Asien. Fremskridt inden for tyndfilm og perovskitmaterialer forbedrer yderligere BIPV’s levedygtighed ved at forbedre ydeevnen i svagt lys og muliggøre letvægtsdesign. Efterhånden som byer fremskynder skiftet mod kulstofneutral infrastruktur, tilbyder BIPV en stærk langsigtet vækstmulighed for modulproducenter.

- For eksempel installerede Onyx Solar i 2024 semi-transparent PV-glas i Boston Logan Lufthavns terminal, hvilket genererede vedvarende energi på stedet samtidig med at bevare naturligt dagslys.

Vigtige Udfordringer

Volatilitet i Råvarepriser og Forsyningskædebegrænsninger

Markedet for solcellemoduler står over for betydeligt pres fra udsving i råvarer som polysilicium, sølv, aluminium og specialglas, som alle stærkt påvirker produktionsomkostningerne. Forsyningskædeforstyrrelser drevet af geopolitiske spændinger, logistikflaskehalse og koncentrerede produktionsknudepunkter skaber usikkerhed for udviklere og producenter. Prisvolatilitet påvirker langsigtet projektplanlægning, tilbudsprissætning og indkøbsstrategier, hvilket nogle gange forsinker projektudførelsen. Desuden øger høj afhængighed af et begrænset antal globale polysiliciumleverandører sårbarheden under efterspørgselsstigninger. Disse udfordringer kræver diversificeret sourcing, alternative metalliseringsteknologier som kobber og udvidet regional produktion for at forbedre forsyningsresiliens og stabilisere omkostninger på tværs af solværdikæden.

Tilgængelighed af Jord, Netintegration og Intermitterende Problemer

Efterhånden som solcelleinstallationer udvides hurtigt, står udviklere over for stigende begrænsninger i at sikre passende, omfattende jordarealer til projekter i forsyningsskala, især i tæt befolkede områder. Netintegrationsudfordringer, herunder transmissionsbelastning, begrænset kapacitet i transformerstationer og behovet for avanceret netbalanceringsinfrastruktur, udgør yderligere forhindringer. Intermitterende problemer kræver supplerende investeringer i energilagring, hybridsystemer eller moderniserede netteknologier for at opretholde pålidelighed. Regulatoriske forsinkelser, miljøgodkendelser og samfundsmæssige bekymringer kan forlænge projekttidslinjer. Disse begrænsninger understreger behovet for koordineret netudvidelse, forbedrede politiske rammer og accelereret adoption af lagringsteknologier. At adressere disse problemer er afgørende for at opretholde den langsigtede vækst i storskala solcelleudrulning.

Regional Analyse

Nordamerika

Nordamerika har 21,4% af markedet for solcellemoduler i 2024, drevet af stærke føderale incitamenter, vedvarende porteføljestandarder og den hurtige udvidelse af solprojekter i stor skala i USA. Inflation Reduction Act fortsætter med at katalysere indenlandsk produktion, reducere importafhængighed og støtte store projektpipeline. Voksende virksomheders indkøb af ren energi, stigende adoption af solcelleanlæg på hustage og statslige net-metering-programmer accelererer yderligere efterspørgslen. Canada styrker implementeringen gennem dekarboniseringsforpligtelser, mens Mexicos industrisektor i stigende grad adopterer solenergi for at reducere energikostnader. Teknologiske fremskridt og modernisering af elnettet styrker stabil vækst.

Europa

Europa står for 25,7% af markedet for solcellemoduler i 2024, understøttet af aggressive mål for kulstofneutralitet, stigende elpriser og stærke investeringer i distribuerede solsystemer. Tyskland, Spanien, Holland og Frankrig fører installationer på grund af støttende feed-in-tariffer, rabatter og bæredygtighedsmandater. EU’s Green Deal og initiativer for solcelleproduktionens modstandsdygtighed opmuntrer til regional produktion og reducerer afhængigheden af asiatiske import. Adoptionen af solcelleanlæg på hustage stiger på tværs af bolig-, kommercielle og industrielle sektorer, mens solparker i stor skala vinder momentum. Efterspørgslen efter bifaciale og BIPV-moduler fortsætter med at udvide sig i hele regionen.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer markedet for solcellemoduler med en andel på 41,6% i 2024, drevet af massive soludvidelsesindsatser i Kina, Indien, Japan, Sydkorea og Australien. Kina leder global produktion og implementering i stor skala, understøttet af stærke statslige incitamenter og lavprisproduktionskapaciteter. Indiens udbudsdrevne installationer, virksomheders PPA’er og tagprogrammer fortsætter med at accelerere adoptionen. Japan og Sydkorea foretrækker højeffektive moduler til begrænsede landmiljøer, mens Australien ser stærk optagelse i boliger. Hurtig urbanisering, stigende industriel efterspørgsel og støttende politiske rammer gør Asien-Stillehavsområdet til det hurtigst voksende og mest indflydelsesrige regionale marked.

Latinamerika

Latinamerika har 6,8% af markedet for solcellemoduler i 2024, med Brasilien, Chile og Mexico som driver de fleste installationer. Konkurrencedygtige auktionsordninger, fremragende solressourcer og stigende investeringer fra den private sektor understøtter robust implementering i stor skala. Brasiliens politik for distribueret generation styrker stærkt installationer på hustage og i kommercielle bygninger, mens Chile bevæger sig mod kulstofneutralitet gennem udvikling af solenergi i stor skala i Atacama-ørkenen. Mexicos industrisektor adopterer i stigende grad solenergi for at reducere langsigtede energikostnader. Faldende modulpriser og udvidelse af elnetinfrastruktur forbedrer de regionale projekters økonomi og understøtter fortsat markedsudvidelse i hele Latinamerika.

Mellemøsten & Afrika (MEA)

Regionen Mellemøsten & Afrika fanger 4,5% af markedet for solcellemoduler i 2024, drevet af store projekter i UAE, Saudi-Arabien, Egypten, Marokko og Sydafrika. GCC-landene prioriterer solenergi for at diversificere energisystemer og reducere afhængigheden af fossile brændstoffer, med mega solparker, der opnår verdensførende takstniveauer. Afrikas marked vokser gennem elektrificeringsprogrammer, off-grid solkits og nye kommercielle installationer. Øgede investeringer i hybridsystemer, faldende modulomkostninger og støttende regeringsinitiativer fremskynder adoptionen på både by- og landdistriktsmarkeder.

Markedssegmenteringer

Efter Teknologi

- Tyndfilm

- Krystallinsk Silicium

Efter Produkt

- Monokrystallinsk

- Polykrystallinsk

- Kadmium Tellurid

- Amorf Silicium

- Kobber Indium Gallium Diselenid

Efter Slutbrugr

- Bolig

- Kommerciel & Industriel

- Forsyning

Efter Geografiy

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for solcellemoduler har et meget dynamisk og konsolideret konkurrencelandskab domineret af globale producenter med omfattende produktionskapacitet og stærke teknologiske kapabiliteter. Førende aktører, herunder LONGi, Jinko Solar, JA Solar Technology, Canadian Solar, First Solar, Hanwha Q CELLS, GCL-SI, Trina Solar, Risen Energy og EMMVEE Solar, konkurrerer gennem fremskridt inden for højeffektive monokrystallinske moduler, bifaciale teknologier og næste generations cellearkitekturer som TOPCon og HJT. Mange virksomheder udvider produktionsfaciliteter i Asien, Europa og Nordamerika for at styrke forsyningskædens modstandsdygtighed og udnytte nye politiske incitamenter. Strategiske partnerskaber, kapacitetsudvidelser og investeringer i automatiserede produktionslinjer forbliver centrale for at opretholde omkostningskonkurrenceevne. Derudover former et øget fokus på bæredygtighed, lavkulstofproduktion og genbrugsinitiativer langsigtet konkurrencefordeling. Efterhånden som efterspørgslen på forsyningsskala, kommercielle og boligområder accelererer, fortsætter nøgleaktører med at prioritere innovation, globale distributionsnetværk og integrerede servicetilbud for at sikre større markedsandele.

Nøglespilleranalyse

- JA SOLAR Technology

- Indosolar

- LONGi

- Hanwha Group

- GCL-SI

- Canadian Solar

- First Solar

- Jinko Solar

- CsunSolarTech

- EMMVEE SOLAR

Seneste Udviklinger

- I januar 2025 satte Trina Solar en ny verdensrekord ved at opnå 25,44% konversionseffektivitet for sin n-type fuldt passiverede heterojunction (HJT) solcelle, hvilket fremhæver det fortsatte innovationspotentiale inden for siliciumbaserede solcelleteknologier.

- I maj 2024 lancerede LONGi Hi-MO 5 Ice-Shield-modulet, designet til at levere overlegen holdbarhed og modstandsdygtighed mod ekstreme hagl- og højvindsbegivenheder. Designet forbedrer den samlede pålidelighed, opretholder høj energiproduktion og sænker både de niveauiserede energiomkostninger og balance-of-system-udgifter sammenlignet med tidligere Hi-MO 5-modeller.

- I januar 2024 åbnede First Solar, Inc. Indiens første fuldt vertikalt integrerede solcelleproduktionsfacilitet, der dækker seks hektar med en årlig produktionskapacitet på 3,3 GW og beskæftiger omkring 1.000 mennesker.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Teknologi, Produkt, Slutbruger og Geografi. Den detaljerer førende markedsaktører, giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet vil opleve stabil vækst, da lande fremskynder solenergiadoption for at opfylde langsigtede dekarboniserings- og netto-nul forpligtelser.

- Højeffektive teknologier som TOPCon, HJT og perovskit-tandemmoduler vil opnå bredere kommerciel adoption.

- Bifaciale og store formatmoduler vil i stigende grad dominere storskala installationer på grund af højere energiproduktion og lavere LCOE.

- Udvidelse af indenlandsk produktion vil intensiveres, da regeringer fremmer lokalisering af forsyningskæden og reducerer afhængighed af import.

- Integration af energilagring med solprojekter vil stige, forbedre netstabilitet og muliggøre vedvarende energi døgnet rundt.

- Bygningsintegrerede solceller vil skabe nye muligheder inden for byinfrastruktur og grøn byggeri.

- Genanvendelses- og cirkulær økonomi-initiativer vil udvide sig, efterhånden som mængden af moduler ved slutningen af deres livscyklus vokser, hvilket driver bæredygtig materialegenindvinding.

- Digitalisering gennem AI-baseret overvågning og prædiktiv vedligeholdelse vil forbedre systemets ydeevne og operationel effektivitet.

- Virksomheders indkøb af vedvarende energi vil fortsætte med at stige, hvilket understøtter kommerciel og industriel solenergiadoption.

- Fremvoksende markeder i Afrika, Sydøstasien og Latinamerika vil blive nøglebidragydere til den globale efterspørgsel efter solcellemoduler.