Marktübersicht

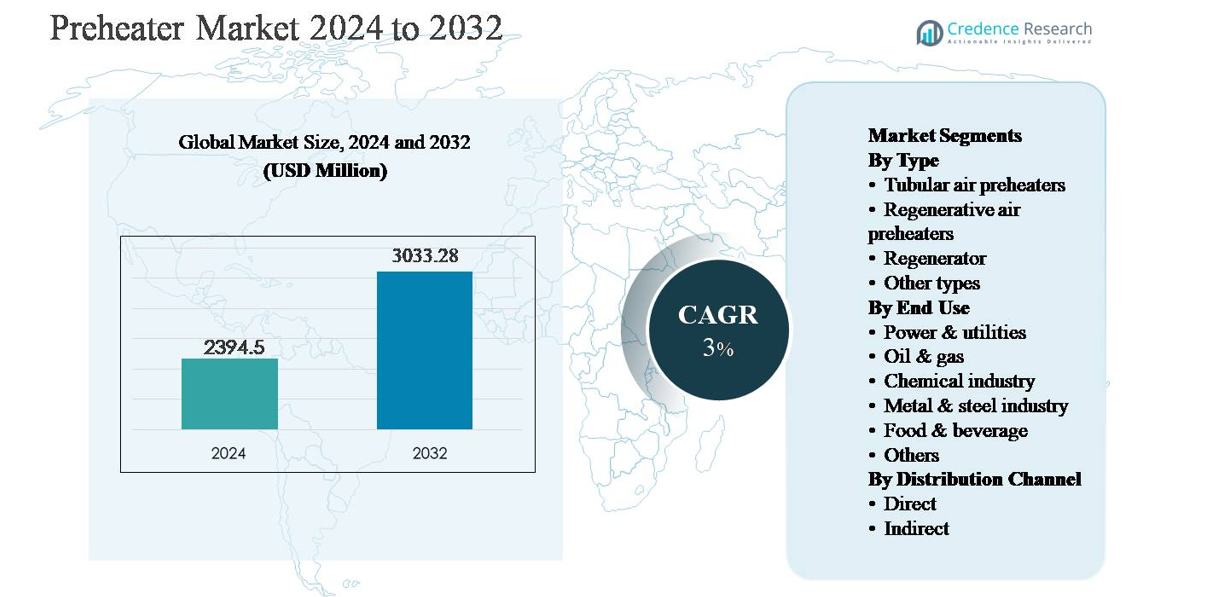

Der Markt für Vorwärmer wurde im Jahr 2024 auf 2.394,5 Millionen USD geschätzt und soll bis 2032 3.033,28 Millionen USD erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Vorwärmer 2024 |

2.394,5 Millionen USD |

| Vorwärmer-Markt, CAGR |

3% |

| Marktgröße für Vorwärmer 2032 |

3.033,28 Millionen USD |

Der Markt für Vorwärmer wird von einer Mischung aus globalen Ingenieurgiganten und regional starken Herstellern angeführt, die in Bezug auf Effizienz, Skalierung und Projektdurchführung konkurrieren. Zu den Hauptakteuren gehören Alstom Power, Andritz, Aalborg Engineering, Babcock & Wilcox, Bharat Heavy Electricals, Dongfang Electric, Doosan Heavy Industries, Eisenmann, Five Group und Jiangsu Jinfeng Air Preheater, die eine starke Präsenz in der Stromerzeugung und in schweren Industrieanwendungen haben. Diese Unternehmen profitieren von langjährigen EPC-Beziehungen, proprietären thermischen Designs und großen installierten Basen, die die Nachfrage nach Nachrüstungen unterstützen. Asien-Pazifik ist die führende Region und hält etwa 34 % des globalen Marktes, angetrieben durch umfangreiche Kraftwerkskapazitäten und rasante Industrialisierung in China und Indien. Nordamerika folgt mit einem Marktanteil von etwa 26 %, unterstützt durch effizienzgetriebene Upgrades und Nachrüstprojekte.

Markteinblicke

- Der Markt für Vorwärmer wurde im Jahr 2024 auf 2.394,5 Millionen USD geschätzt und soll bis 2032 3.033,28 Millionen USD erreichen, mit einer CAGR von 3 % während des Prognosezeitraums, unterstützt durch eine stetige Nachfrage aus der Stromerzeugung und energieintensiven Industrien.

- Das Marktwachstum wird hauptsächlich durch den steigenden Fokus auf Energieeffizienz und Abwärmerückgewinnung angetrieben, da Vorwärmer den Brennstoffverbrauch reduzieren und die thermische Leistung in Kesseln, Öfen und Öfen in den Bereichen Energie, Metalle, Chemie und Öl & Gas verbessern.

- Zu den wichtigsten Trends gehören die zunehmende Einführung von regenerativen Luftvorwärmern, die mit einem Segmentanteil von etwa 42 % dominieren, die Zunahme von Nachrüstprojekten in alternden Anlagen und die Integration fortschrittlicher Materialien und Überwachungssysteme zur Verbesserung der Haltbarkeit und Lebenszyklus-Effizienz.

- Die Wettbewerbslandschaft zeichnet sich durch globale Ingenieurunternehmen und regionale Hersteller aus, die in Bezug auf Effizienz, Anpassung und After-Sales-Services konkurrieren, mit starker Präsenz in großen EPC-gesteuerten Energie- und Industrieprojekten.

- Regional führt Asien-Pazifik mit einem Marktanteil von ~34 %, gefolgt von Nordamerika mit ~26 % und Europa mit ~24 %, während Energie & Versorgungsunternehmen das dominierende Endnutzungssegment mit etwa 38 % Anteil bleiben.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Typ:

Der Vorwärmermarkt nach Typ wird von regenerativen Luftvorwärmern angeführt, die schätzungsweise einen Marktanteil von rund 42 % ausmachen, angetrieben durch ihre überlegene thermische Effizienz und die Fähigkeit, Abwärme in groß angelegten Industrieanlagen zurückzugewinnen. Diese Systeme werden aufgrund ihres kompakten Designs und des reduzierten Brennstoffverbrauchs häufig in Kraftwerken und Schwerindustrien eingesetzt. Rohrluftvorwärmer folgen, unterstützt durch einfachere Konstruktion und geringere Wartungsanforderungen, insbesondere in kleineren Installationen. Regeneratoren finden Nischenanwendungen in Hochtemperaturprozessen, während andere Typen spezielle industrielle Heizbedürfnisse bedienen.

- Zum Beispiel wird der Ljungström regenerative Luftvorwärmer, der in einem 500-MW-Versorgungsboiler verwendet wird, mit zwei Rotorelementen mit einem Rotordurchmesser von ~11,4 Metern ausgestattet und bewältigt Gasdurchflussraten von ~610.000 Nm³/Stunde sowohl auf der Abgas- als auch auf der Verbrennungsluftseite, wobei die einströmende Luft von ~50 °C auf ~324 °C vor der Verbrennung vorgeheizt wird – eine Konfiguration, die weltweit in kohlebefeuerten Kraftwerken angewendet wird, um die Wärmerückgewinnung im Hochleistungsbetrieb zu maximieren.

Nach Endnutzung:

Das Segment Energie & Versorgung dominiert und hält etwa 38 % des Gesamtmarktes, unterstützt durch den umfangreichen Einsatz von Vorwärmern in kohle-, gas- und biomassebefeuerten Kraftwerken zur Verbesserung der Kesselleistung und zur Reduzierung von Emissionen. Strenge Energieeffizienzvorschriften und die Notwendigkeit, den Brennstoffverbrauch zu optimieren, treiben die Einführung weiter voran. Die Segmente Öl & Gas und chemische Industrie stellen eine starke sekundäre Nachfrage dar, unterstützt durch Anforderungen an die Prozesswärmerückgewinnung. Die Metall- & Stahlindustrie setzt Vorwärmer für Öfen und Brennöfen ein, während die Lebensmittel- & Getränkeindustrie und andere Branchen kompakte Systeme für kontrollierte thermische Prozesse übernehmen.

- Zum Beispiel hat Babcock & Wilcox regenerative Luftvorwärmer für große Kohlenstaubkessel geliefert, bei denen eine einzelne Einheit Kessel mit einer Leistung von über 600 MW bedient, wobei die Luftvorwärmer Abgasdurchflussraten von über 500.000 Nm³/h bewältigen und die Verbrennungslufttemperaturen von unter 60 °C auf über 300 °C vor den Brennern erhöhen, was direkt eine höhere Kesselnutzung unterstützt.

Nach Vertriebskanal:

Der direkte Vertriebskanal ist das dominierende Teilsegment und erfasst nahezu 65 % des Marktanteils, angetrieben durch große industrielle Käufer, die den direkten Kontakt mit Herstellern für maßgeschneiderte Designs, technische Integration und After-Sales-Service bevorzugen. Direkte Verkäufe ermöglichen es Lieferanten auch, frühzeitig an der Anlagenplanung und an Nachrüstprojekten teilzunehmen, wodurch langfristige Verträge gestärkt werden. Der indirekte Kanal, einschließlich Distributoren und Systemintegratoren, unterstützt kleine und mittelgroße Endnutzer, indem er standardisierte Produkte mit kürzeren Lieferzeiten anbietet. Das Wachstum im indirekten Vertrieb wird durch die industrielle Expansion in aufstrebenden Märkten und dezentralisierte Fertigungsstätten unterstützt.

Wichtige Wachstumstreiber

Steigende Nachfrage nach Energieeffizienz und Abwärmerückgewinnung

Der wachsende Fokus auf Energieeffizienz in industriellen Betrieben ist ein Haupttreiber des Vorwärmermarktes. Branchen wie Energieerzeugung, Metalle, Chemikalien und Öl & Gas setzen zunehmend Vorwärmer ein, um Abwärme aus Abgasen und Prozessabgasströmen zurückzugewinnen, wodurch der Brennstoffverbrauch und die Betriebskosten gesenkt werden. Vorwärmer verbessern die gesamte thermische Effizienz von Kesseln, Öfen und Brennöfen, wodurch Anlagen höhere Ausgaben mit geringerem Energieeinsatz erreichen können. Diese effizienzgetriebene Einführung wird weiter durch Unternehmensziele zur Dekarbonisierung unterstützt, bei denen die Optimierung der Wärmenutzung oft einer der kosteneffektivsten Wege zur Emissionsreduzierung ist. Da die Brennstoffpreise volatil bleiben, priorisieren Endnutzer Technologien, die vorhersehbare Energieeinsparungen liefern, wodurch Vorwärmer zu einem kritischen Bestandteil moderner industrieller Wärmemanagementsysteme werden.

- “Zum Beispiel integriert Siemens Energy Wärmerückgewinnungs-Dampferzeuger (HRSGs) in Kombikraftwerken, bei denen Wärmerückgewinnungs-Dampferzeuger Abgastemperaturen von bis zu 620 °C (oder höher) von Gasturbinen mit einer Leistung von über 300 MW bewältigen und fühlbare Wärme auf nachgelagerte Dampfsysteme übertragen, um über eine Dampfturbine zusätzliche Elektrizität zu erzeugen und die Gesamtnutzung der Wärme im Kraftwerk zu verbessern.”

Erweiterung der Stromerzeugung und der Schwerindustrie-Infrastruktur

Die fortgesetzte Erweiterung und Modernisierung der Stromerzeugungskapazitäten treibt die Nachfrage nach Vorwärmern erheblich an. Wärmekraftwerke, einschließlich Kohle-, Gas- und Biomasseanlagen, sind auf Luftvorwärmer angewiesen, um die Kesselleistung zu verbessern und den spezifischen Brennstoffverbrauch zu senken. Parallel dazu fördert das Wachstum in Schwerindustrien wie Stahl, Zement, Petrochemie und Raffinerie die Nachfrage nach Hochleistungsvorwärmsystemen, die in Öfen und Reaktoren eingesetzt werden. Schwellenländer, die in industrielle Infrastruktur und Kapazitätserweiterungen investieren, beschleunigen die Installationen weiter, insbesondere für regenerative und röhrenförmige Luftvorwärmer. Nachrüstprojekte in alternden Anlagen tragen ebenfalls zur stabilen Nachfrage bei, da Betreiber Altsysteme aufrüsten, um Effizienz, Zuverlässigkeit und die Einhaltung neuerer Betriebsstandards zu verbessern.

- Zum Beispiel hat Doosan Enerbility röhrenförmige Luftvorwärmer für ultra-superkritische Kohlekraftwerke geliefert, die für Hauptdampftemperaturen von etwa 600 °C und Kesseldampfflussraten über 2.000 t/h ausgelegt sind und große Grundlaststromerzeugungsprojekte unterstützen.

Strenge Umwelt- und Emissionsvorschriften

Umweltvorschriften, die auf Emissionsreduzierung und Energieeinsparung abzielen, unterstützen stark die Einführung von Vorwärmern. Regierungen und Regulierungsbehörden fordern zunehmend eine geringere Kohlenstoffintensität und verbesserte Effizienz in industriellen Betrieben, insbesondere in der Energie- und Schwerindustrie. Vorwärmer helfen, Treibhausgasemissionen indirekt zu reduzieren, indem sie den Brennstoffbedarf senken und die Verbrennungseffizienz verbessern. In vielen Regionen erfordert die Einhaltung von Emissionsnormen integrierte Wärmerückgewinnungslösungen, wodurch Vorwärmer als ermöglichende Technologien und nicht als optionale Upgrades positioniert werden. Mit zunehmender regulatorischer Kontrolle priorisieren Industrien bewährte, skalierbare Lösungen, die messbare Effizienzgewinne liefern und die anhaltende Nachfrage nach fortschrittlichen Vorwärmersystemen verstärken.

Wichtige Trends & Chancen

Technologische Fortschritte und Designoptimierung

Fortlaufende Fortschritte im Vorwärmerdesign bieten erhebliche Wachstumschancen. Hersteller konzentrieren sich auf kompakte Konfigurationen, verbesserte Wärmeübertragungsmaterialien, korrosionsbeständige Beschichtungen und optimierte Strömungsgeometrien, um Haltbarkeit und Effizienz zu steigern. Digitale Überwachungs- und zustandsbasierte Wartungsfunktionen werden zunehmend integriert, sodass Betreiber die Leistung verfolgen, Verschmutzungen vorhersagen und Ausfallzeiten reduzieren können. Diese Innovationen erweitern den adressierbaren Markt, indem sie Vorwärmer für ein breiteres Spektrum an Betriebsbedingungen geeignet machen, einschließlich Hochtemperatur- und korrosiver Umgebungen. Technologiegetriebene Differenzierung ermöglicht es Anbietern auch, Mehrwertlösungen über die Standardausrüstungslieferung hinaus anzubieten.

- Zum Beispiel hat Howden kompakte regenerative Luftvorwärmer entwickelt, die hochdichte Wärmetauscherkörbe aus Corten- und emaillierten Stahllegierungen verwenden. Diese ermöglichen den kontinuierlichen Betrieb bei Abgastemperaturen von bis zu 400 °C und reduzieren gleichzeitig den gesamten Platzbedarf der Ausrüstung in Nachrüstkesselinstallationen, bei denen der Platz für Rohrleitungen begrenzt ist.

Wachstum bei Nachrüstungen und Aftermarket-Dienstleistungen

Die Nachrüstung bestehender Industrieanlagen mit modernen Vorwärmersystemen bietet eine wichtige Gelegenheit, insbesondere in reifen Märkten mit alternder Infrastruktur. Viele Anlagen arbeiten mit veralteten oder ineffizienten Wärmerückgewinnungssystemen, was eine starke Nachfrage nach Upgrades schafft, die schnelle Effizienzgewinne ohne größere Prozessneugestaltung liefern. Neben Nachrüstungen gewinnen Aftermarket-Dienstleistungen wie Wartung, Leistungsoptimierung und Komponentenersatz an Bedeutung. Dieser Wandel unterstützt wiederkehrende Einnahmemodelle für Lieferanten und stärkt langfristige Kundenbeziehungen, insbesondere in energieintensiven Branchen.

- Zum Beispiel führt Bharat Heavy Electricals Limited (BHEL) Lebensdauerverlängerungs- und Modernisierungsprogramme für Luftvorwärmer durch, die in indischen Wärmekraftwerken installiert sind, wo rohrförmige und regenerative Einheiten renoviert werden, um Abgastemperaturen von bis zu 400 °C im kontinuierlichen Grundlastbetrieb zu bewältigen.

Wichtige Herausforderungen

Hohe anfängliche Kapitalkosten und Installationskomplexität

Trotz langfristiger Effizienzvorteile bleiben hohe Anfangskosten eine bedeutende Herausforderung für die Einführung von Vorwärmern. Groß angelegte regenerative und maßgeschneiderte Vorwärmersysteme erfordern erhebliche Kapitalinvestitionen, spezialisierte Ingenieurtechnik und komplexe Installationsverfahren. Für kleine und mittelständische Industriebetreiber können diese Kosten Investitionsentscheidungen verzögern, insbesondere in preissensiblen Märkten. Die Installation erfordert oft geplante Stillstände, die Produktionspläne stören und indirekte Kosten verursachen können. Diese Faktoren können die kurzfristige Einführung einschränken, insbesondere dort, wo Energiepreise subventioniert oder Effizienzanreize schwach sind.

Betriebsprobleme im Zusammenhang mit Verschmutzung und Wartung

Vorwärmer, die in rauen Industrieumgebungen betrieben werden, stehen vor Herausforderungen im Zusammenhang mit Verschmutzung, Korrosion und thermischem Stress. Die Ansammlung von Asche, Staub oder korrosiven Verbindungen kann die Wärmeübertragungseffizienz beeinträchtigen und den Druckverlust erhöhen, was zu höheren Wartungsanforderungen führt. Unzureichende Wartung kann zu ungeplanten Ausfallzeiten und einer verkürzten Lebensdauer des Systems führen. Das Management dieser Betriebsrisiken erfordert qualifiziertes Personal und regelmäßige Wartung, was die Gesamtkosten des Eigentums erhöhen kann. Die Bewältigung von Zuverlässigkeitsbedenken bleibt entscheidend für eine breitere Einführung, insbesondere in kontinuierlichen Prozessindustrien.

Regionale Analyse

Nordamerika:

Nordamerika macht etwa 26 % des globalen Vorwärmermarktes aus, unterstützt durch eine starke installierte Basis von Energieerzeugungsanlagen und energieintensiven Industrien. Die Region profitiert von kontinuierlichen Nachrüstungs- und Effizienzsteigerungsprojekten in Wärmekraftwerken, Raffinerien und Chemieanlagen. Strenge Umweltvorschriften und unternehmerische Dekarbonisierungsziele treiben die Einführung fortschrittlicher Luftvorwärmer und Systeme zur Abwärmerückgewinnung voran. Die Vereinigten Staaten führen die regionale Nachfrage aufgrund groß angelegter Industrieoperationen und laufender Investitionen in die Kesselleistungsverbesserung an, während Kanada durch Upgrades in der Ölsandverarbeitung und der Versorgungsinfrastruktur beiträgt.

Europa:

Europa hält nahezu 24 % des globalen Vorwärmertmarktes, angetrieben durch strenge Energieeffizienzrichtlinien und Emissionsvorschriften. Industriebetreiber in den Bereichen Energieerzeugung, Metalle, Zement und Chemikalien setzen zunehmend Vorwärmer ein, um die Kohlenstoffreduktionsziele zu erreichen und steigende Energiekosten zu bewältigen. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und Italien legen den Schwerpunkt auf die Modernisierung bestehender Anlagen anstatt auf Neuprojekte, was eine stetige Nachfrage nach Nachrüstungen unterstützt. Fortschrittliche regenerative Luftvorwärmer werden aufgrund ihrer höheren Effizienz und kompakten Bauweise weit verbreitet eingesetzt. Der starke Fokus der Region auf Nachhaltigkeit und zirkuläre Energienutzung stärkt weiterhin das langfristige Marktwachstum.

Asien-Pazifik:

Asien-Pazifik dominiert den globalen Vorwärmertmarkt mit einem geschätzten Marktanteil von 34 %, angetrieben durch rasche Industrialisierung und wachsende Kapazitäten zur Energieerzeugung. China und Indien führen die Nachfrage aufgrund der großen Anzahl von Kohle- und gasbasierten Kraftwerken, Stahlwerken und Chemiekomplexen an. Laufende Investitionen in die industrielle Infrastruktur und Kapazitätserweiterungen unterstützen die starke Nachfrage nach Rohr- und regenerativen Luftvorwärmern. Südostasiatische Länder tragen ebenfalls durch neue Produktionsanlagen und Energieprojekte bei. Obwohl die Umweltvorschriften von Land zu Land variieren, beschleunigen steigende Brennstoffkosten und das Bewusstsein für Effizienz die Einführung von Wärmerückgewinnungstechnologien in der gesamten Region.

Lateinamerika:

Lateinamerika repräsentiert etwa 9 % des globalen Vorwärmertmarktes, unterstützt durch Wachstum in der Energieerzeugung, Öl- und Gasraffinierung sowie Metallverarbeitung. Brasilien und Mexiko sind die Hauptbeitragszahler, angetrieben durch thermische Kraftwerke, petrochemische Betriebe und Initiativen zur industriellen Modernisierung. Die Nachfrage ist weitgehend projektbasiert, mit Schwerpunkt auf kostengünstigen Rohrluftvorwärmern und selektiven regenerativen Systemen für große Installationen. Während der regulatorische Druck im Vergleich zu Europa und Nordamerika geringer ist, bleiben die Verbesserung der Energieeffizienz und die Senkung der Betriebskosten wichtige Treiber für die Einführung. Eine allmähliche industrielle Erholung wird voraussichtlich ein moderates Marktwachstum unterstützen.

Mittlerer Osten & Afrika:

Die Region Mittlerer Osten & Afrika macht etwa 7 % des globalen Vorwärmertmarktes aus, angeführt von der Nachfrage aus der Öl- und Gasverarbeitung, Petrochemie und Energieerzeugung. Golfstaaten treiben das regionale Wachstum durch großangelegte Raffinerieerweiterungen und gasbefeuerte Kraftwerke voran, bei denen Vorwärmer die Brennstoffeffizienz und Prozesszuverlässigkeit verbessern. In Afrika ist die Einführung begrenzter, wächst jedoch stetig mit Investitionen in die Energieinfrastruktur und den Bergbaubetrieb. Der Markt bevorzugt robuste, wartungsarme Designs, die für raue Betriebsumgebungen geeignet sind. Langfristiges Wachstum wird durch industrielle Diversifizierung und Energieoptimierungsinitiativen unterstützt.

Marktsegmentierungen:

Nach Typ

- Rohrluftvorwärmer

- Regenerative Luftvorwärmer

- Regenerator

- Andere Typen

Nach Endverwendung

- Energie & Versorgungsunternehmen

- Öl & Gas

- Chemische Industrie

- Metall- & Stahlindustrie

- Lebensmittel & Getränke

- Andere

Nach Vertriebskanal

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Vorwärmungsmarktes ist geprägt von der Präsenz etablierter Hersteller von Industrieanlagen und spezialisierter Unternehmen für thermische Technik, die in Bezug auf Effizienz, Zuverlässigkeit und Anpassungsfähigkeit konkurrieren. Führende Akteure konzentrieren sich auf regenerative und röhrenförmige Luftvorwärmer, die für die Stromerzeugung, Öl & Gas sowie schwere Industrieanwendungen entwickelt wurden. Der Wettbewerb wird durch technologische Differenzierung angetrieben, einschließlich verbesserter Wärmeübertragungsdesigns, korrosionsbeständiger Materialien und Systeme, die für Hochtemperatur- und partikelbelastete Umgebungen ausgelegt sind. Unternehmen stärken ihre Positionen durch langfristige Lieferverträge, Nachrüstlösungen und umfassende After-Sales-Services, die Wartung und Leistungsoptimierung abdecken. Strategische Kooperationen mit EPC-Auftragnehmern und Kraftwerksentwicklern ermöglichen eine frühzeitige Beteiligung an Großprojekten. Darüber hinaus legen Hersteller zunehmend Wert auf digitale Überwachung, vorausschauende Wartung und Lebenszykluskostenreduktion, um ihre Angebote zu differenzieren. Regionale Akteure konkurrieren hinsichtlich Kosten und lokalisiertem Service-Support, insbesondere in aufstrebenden Märkten, was den Preisdruck erhöht und gleichzeitig die Gesamtreichweite des Marktes erweitert.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Schlüsselakteure

- Alstom Power

- Andritz

- Aalborg Engineering

- Dongfang Electric

- Babcock & Wilcox

- Jiangsu Jinfeng Air Preheater

- Bharat Heavy Electricals

- Eisenmann

- Doosan Heavy Industries

- Five Group

Jüngste Entwicklungen

- Im September 2025 erhielt ANDRITZ einen Auftrag zur Lieferung eines chemischen Rückgewinnungs- und Dampferzeugungssystems für Nippon Paper Industries in Ishinomaki, Japan. Dieses Projekt umfasst einen neuen Rückgewinnungskessel, der für eine Dampfproduktion von 2.200 tds/Tag bei Dampfbedingungen von 8,3 MPa und 505 °C ausgelegt ist und fortschrittliche Automatisierungs- und digitale Lösungen (Instrumentierung und Steuerung für optimierte thermische Effizienz) integriert.

- Im Juli 2025 erhielt ANDRITZ einen Auftrag von der Chung Hwa Pulp Corporation (Taiwan), der einen Rückgewinnungskessel mit 1.400 tds/Tag mit fortschrittlicher Digitalisierung und Lösungen zur NOx-armen Rückgewinnung sowie eine Aschelaugungsanlage mit einer Kapazität von 108 t/Tag umfasst, die die Wärmerückgewinnungsflächen und Steuerungen verbessert.

- Im April 2025 nahm Dongfang Electric (im Zusammenhang mit dem Markt für Energieausrüstungen) erfolgreich eine 700 MW ultrasuperkritische Kesseleinheit im Yunneng Honghe Kraftwerk in Betrieb, die fortschrittliche hocheffiziente Dampferzeugungstechnologie integriert, ein Schlüsselsystem zur Verbesserung der Wärmerückgewinnung und Vorwärmerintegration in großen thermischen Anlagen. Der Kessel absolvierte 168 Stunden kontinuierlichen Probebetrieb und demonstrierte hohe Betriebszuverlässigkeit und Verbrennungsgleichmäßigkeit unter ultrasuperkritischen Bedingungen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Endnutzung, Vertriebskanal und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Vorwärmern wird weiter stetig wachsen, da die Industrie Energieeffizienz und Kraftstoffoptimierung priorisiert.

- Regenerative Luftvorwärmer werden aufgrund höherer thermischer Effizienz und kompakter Bauweise breitere Akzeptanz finden.

- Nachrüstung und Ersatz alternder Wärmerückgewinnungssysteme werden eine wichtige Quelle zukünftiger Nachfrage bleiben.

- Die Stromerzeugung wird der größte Endnutzungssektor bleiben, unterstützt durch Effizienzsteigerungen und Modernisierung von Anlagen.

- Der Ausbau der industriellen Kapazität in aufstrebenden Volkswirtschaften wird das langfristige Marktwachstum stärken.

- Fortschrittliche Materialien und korrosionsbeständige Designs werden die Betriebszuverlässigkeit und die Lebensdauer der Systeme verbessern.

- Die Integration von digitalem Monitoring und vorausschauender Wartung wird das Leistungsmanagement verbessern.

- Die Nachfrage nach maßgeschneiderten Vorwärmern wird in komplexen industriellen Prozessen zunehmen.

- Umweltvorschriften werden die Einführung von Lösungen zur Abwärmerückgewinnung verstärken.

- Der Wettbewerb wird sich verschärfen, da regionale Hersteller ihre Fähigkeiten ausbauen und globale Akteure sich auf Lebenszyklusdienste konzentrieren.