Обзор рынка

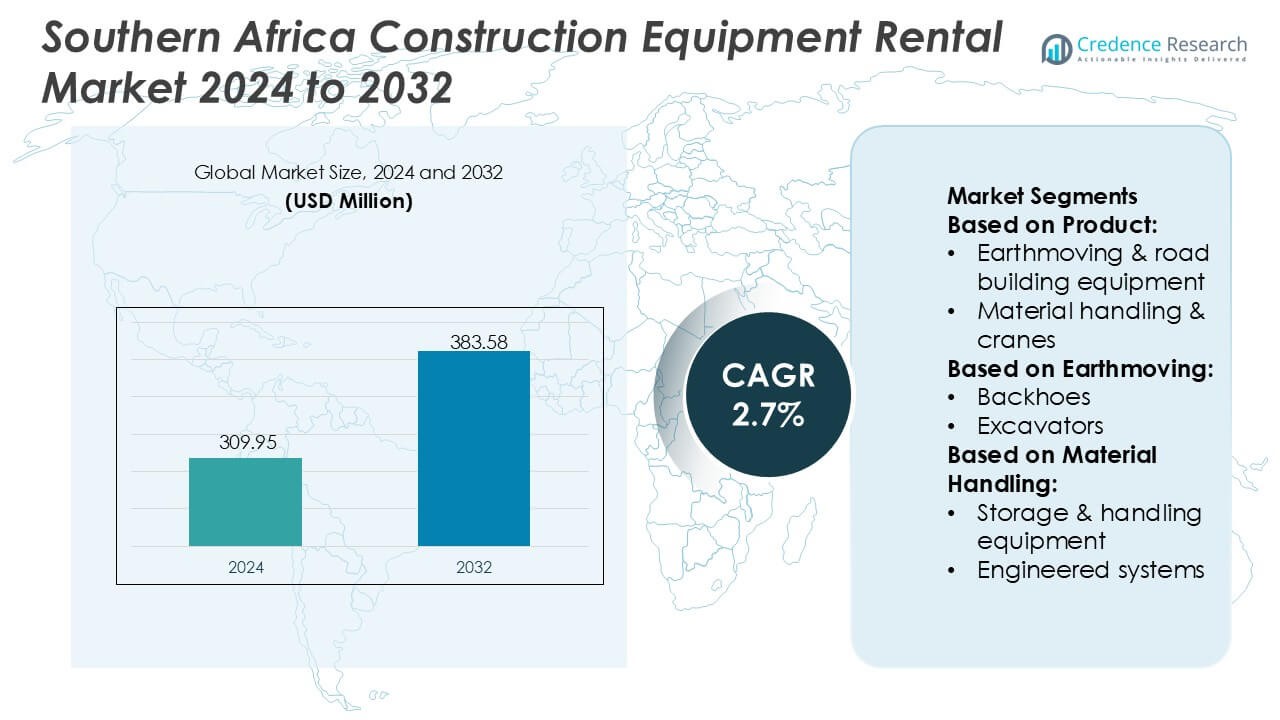

Размер рынка аренды строительного оборудования в Южной Африке оценивался в 309,95 миллионов долларов США в 2024 году и, как ожидается, достигнет 383,58 миллионов долларов США к 2032 году, с среднегодовым темпом роста (CAGR) 2,7% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка аренды строительного оборудования в Южной Африке 2024 |

309,95 миллионов долларов США |

| Рынок аренды строительного оборудования в Южной Африке, CAGR |

2,7% |

| Размер рынка аренды строительного оборудования в Южной Африке 2032 |

383,58 миллионов долларов США |

Рынок аренды строительного оборудования в Южной Африке формируется за счет сочетания многонациональных поставщиков аренды, региональных дистрибьюторов и специализированных сервисных компаний, которые конкурируют через диверсифицированные парки, сильную поддержку после продажи и возможности технического обслуживания, поддерживаемые технологиями. Ведущие игроки сосредоточены на расширении портфелей землеройной, грузоподъемной и крановой техники, интегрируя телематику и предиктивную диагностику для повышения надежности работы подрядчиков в горнодобывающих и инфраструктурных проектах. Географически рынок доминирует Южная Африка, которая занимает точную долю в 48%, поддерживаемую обширным строительным проектом, зрелой экосистемой аренды и хорошо налаженными сервисными сетями, обеспечивающими высокую доступность оборудования и стабильное выполнение проектов по всему региону.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Информация о рынке

- Рынок аренды строительного оборудования в Южной Африке был оценен в 309,95 миллионов долларов США в 2024 году и, как ожидается, достигнет 383,58 миллионов долларов США к 2032 году, регистрируя CAGR 2,7% в течение прогнозируемого периода.

- Рост рынка обусловлен растущим спросом на аренду землеройного и грузоподъемного оборудования, поскольку подрядчики отдают предпочтение моделям с минимальными активами для управления изменчивостью проектов и снижения капитальных обязательств.

- Тенденции подчеркивают более широкое внедрение мониторинга парка с поддержкой телематики и предиктивного технического обслуживания, улучшая время безотказной работы для горнодобывающих и крупных инфраструктурных проектов по всему региону.

- Конкуренция усиливается по мере того, как поставщики аренды расширяют диверсифицированные парки и сервисные центры, в то время как ограничения включают высокие затраты на техническое обслуживание и ограниченную доступность квалифицированных специалистов в удаленных кластерах проектов.

- Региональные показатели возглавляет Южная Африка с долей в 48%, в то время как сегмент землеройного оборудования доминирует с 52%, поддерживаемый высокой степенью использования в дорожном строительстве, поддержке горнодобывающей промышленности и развитии логистических коридоров.

Анализ сегментации рынка:

По продукту

Рынок аренды строительного оборудования в Южной Африке возглавляет сегмент земляных и дорожных машин, занимающий примерно 52% доли, благодаря расширению инфраструктурных улучшений, добывающей деятельности и программам восстановления дорог в Южной Африке, Ботсване и Намибии. Подрядчики все чаще предпочитают арендовать экскаваторы, грейдеры и уплотнители, чтобы снизить капитальные затраты и улучшить гибкость автопарка в условиях колеблющихся проектных циклов. Материалообработка и краны занимают второе место по величине сегмента из-за спроса со стороны логистических центров и модернизации портов, в то время как бетонное оборудование стабильно набирает популярность в коммерческом строительстве и проектах городского обновления.

- Например, компания Finning International Inc. повысила эффективность арендного автопарка, внедрив более 50 000 подключенных активов Caterpillar с телематическими системами, способными передавать множество параметров состояния машин в реальном времени, что значительно улучшило время безотказной работы в операциях по земляным работам.

По земляным работам

В сегменте земляных машин экскаваторы доминируют с долей почти 45%, поддерживаемой высокой эксплуатацией в удалении вскрышных пород, рытье траншей и крупных гражданских инженерных работах. Проникновение аренды растет, так как подрядчики стремятся получить доступ к различным классам тоннажа без долгосрочных финансовых обязательств. Погрузчики представляют следующую значительную категорию, получая выгоду от карьеров, обработки агрегатов и городских строительных задач. Экскаваторы-погрузчики остаются актуальными для средних муниципальных работ, в то время как уплотнительное оборудование и другие утилитарные машины демонстрируют стабильный спрос в дорожном строительстве, установке трубопроводов и проектах технического обслуживания, требующих краткосрочного, проектно-ориентированного развертывания автопарка.

- Например, компания Maxim Crane Works, L.P. укрепила возможности проекта тяжелого оборудования, управляя парком гусеничных кранов с грузоподъемностью до 2535 метрических тонн, поддерживаемых длиной стрелы до 188 метров, что позволяет выполнять высокоточную земляную работу и поддерживать инфраструктурные мероприятия.

По материалообработке

В сегменте материалообработки промышленные грузовики лидируют с долей примерно 48%, обусловленной их важной ролью в складировании, логистике добычи и перемещении строительных материалов через распределительные центры и промышленные зоны. Растущие инвестиции в региональные логистические коридоры и специальные экономические зоны ускоряют использование арендных вилочных погрузчиков и подъемных тележек. Оборудование для хранения и обработки следует за ним из-за увеличения емкостей запасов в розничной торговле и производстве. Инженерные системы получают нишевую популярность на фоне модернизации, ориентированной на автоматизацию, в то время как оборудование для обработки сыпучих материалов демонстрирует стабильный спрос в добывающих поясах, требующих эффективного перемещения руд, агрегатов и строительных материалов.

Ключевые факторы роста

Растущая популярность моделей строительства с минимальными активами

Подрядчики по всей Южной Африке все чаще переходят на модели аренды, чтобы снизить первоначальные капитальные затраты, ограничить долгосрочные финансовые риски и улучшить гибкость автопарка. Растущая фрагментация проектов в восстановлении дорог, модернизации муниципальной инфраструктуры и жилищном строительстве увеличивает зависимость от краткосрочной и среднесрочной аренды экскаваторов, погрузчиков и кранов. Компании используют аренду для масштабирования размера автопарка в зависимости от рабочей нагрузки, избегая при этом затрат на обслуживание и амортизацию. Этот подход с минимальными активами усиливает спрос на современную, экономичную арендную технику, которая поддерживает более быстрое выполнение проектов и минимизирует операционные сбои.

- Например, компания United Rentals, Inc. укрепила свои позиции в области цифровых технологий, управляя крупнейшим в мире парком арендной техники с телематикой, насчитывающим более 375 000 подключенных единиц оборудования, что позволяет удаленно контролировать время работы, местоположение, расход топлива и получать уведомления о техническом обслуживании через собственную платформу.

Расширение инфраструктурных и горнодобывающих мероприятий

Крупномасштабное расширение горнодобывающих проектов в Южной Африке, Ботсване и Замбии, в сочетании с продолжающимися инвестициями в транспортные и энергетические коридоры, значительно ускоряет спрос на аренду оборудования. Экскаваторы, машины для уплотнения и устройства для обработки материалов пользуются высокой загрузкой, поскольку правительства уделяют приоритетное внимание модернизации дорог, установке возобновляемых источников энергии и расширению логистических сетей. Арендные компании выигрывают от циклов закупок, основанных на проектах, когда подрядчики нуждаются в различных классах техники, не прибегая к прямым покупкам. Растущее внимание к производительности, надежности работы и соблюдению требований безопасности дополнительно стимулирует предпочтение профессионально обслуживаемых арендных парков в горнодобывающей и инфраструктурной сферах.

- Например, Byrne Equipment Rental повысила свои операционные возможности, развернув более 14 000 арендных активов по своей сети, включая энергосистемы, спроектированные для непрерывной работы до 1 250 кВА, поддерживаемые удаленными модулями мониторинга, способными передавать диагностическую информацию, обеспечивая высокую надежность работы для горнодобывающих и инфраструктурных задач.

Переход к управлению арендным парком с использованием технологий

Цифровизация укрепляет показатели рынка аренды, поскольку поставщики оборудования интегрируют телематику, GPS-трекинг, мониторинг топлива и инструменты предиктивного обслуживания в свои парки. Подрядчики все больше ценят возможность получать информацию в реальном времени об использовании машин, времени простоя и показателях производительности для сокращения задержек проектов и операционных затрат. Удаленная диагностика улучшает планирование технического обслуживания и минимизирует риски поломок, повышая надежность арендного парка для критически важных задач в горнодобывающей и строительной сферах. Технологически обеспеченная прозрачность поддерживает бенчмаркинг затрат и укрепляет доверие клиентов, усиливая конкурентное преимущество арендных компаний, предлагающих цифровое управление и решения, основанные на данных.

Ключевые тенденции и возможности

Рост использования экологически эффективного и низкоэмиссионного оборудования

Приоритеты устойчивого развития создают возможности для арендных компаний, предлагающих энергоэффективные экскаваторы, гибридные погрузчики и низкоэмиссионные машины для уплотнения. Регуляторное давление на сокращение потребления топлива и уменьшение углеродного следа влияет на подрядчиков, которые предпочитают арендовать оборудование нового поколения, а не использовать старые собственные парки. Арендные компании, инвестирующие в технику, соответствующую стандартам Tier-3/Tier-4, и устройства на альтернативном топливе, получают конкурентное преимущество. Переход к более экологичным проектным контрактам, особенно в городском строительстве, открывает возможности для премиальных арендных пакетов, связанных с меньшим воздействием на окружающую среду и улучшенной экономикой эксплуатации.

- Например, Caterpillar продемонстрировала гибридную модернизацию 55 000-фунтового колесного погрузчика Cat 972, завершенную всего за 12 недель, иллюстрируя, как ее решение Electrified Machine (EREM) обеспечивает производительность, близкую к дизельной, в электрическом формате, поддерживая электрификацию рабочих площадок без необходимости в инфраструктуре для зарядки постоянным током.

Рост интегрированных арендных услуг и решений для поддержки проектов

Арендные компании все чаще выделяются, предлагая комплексные услуги, такие как техники на месте, обучение операторов, помощь в планировании автопарка и контракты на аренду с включенным обслуживанием. Спрос на комплексные арендные решения, обеспечивающие готовность оборудования и минимизацию простоев в крупных гражданских и горнодобывающих проектах, растет. Компании, предлагающие гибкие модели лизинга, пакеты из нескольких единиц оборудования и панели мониторинга производительности, захватывают расширяющиеся возможности, поскольку подрядчики стремятся к операционной простоте и предсказуемым структурам затрат. Эта тенденция укрепляет долгосрочные отношения с клиентами и стимулирует повторяющиеся потоки доходов для устоявшихся арендных игроков.

- Например, катетер Henry Schein’s Blood Control IV 20 Gauge имеет скошенный наконечник длиной 1 дюйм и поставляется по 50 единиц в коробке, 4 коробки в упаковке, обеспечивая стандартизацию и удобство обработки цепочки поставок.

Расширение трансграничного строительства и регионального сотрудничества

По мере того как страны Южной Африки реализуют совместные инфраструктурные программы и гармонизированные рамки развития, возможности расширяются для арендных компаний, способных обслуживать трансграничные проекты. Модернизация дорожных коридоров, модернизация пограничных постов и региональная логистическая инфраструктура создают устойчивый спрос на мобильные автопарки, которые могут быть перераспределены между рынками. Арендодатели с сильными дистрибьюторскими сетями и возможностями обслуживания в нескольких странах получают стратегическое преимущество. Эта тенденция способствует стандартизации автопарков, операционным партнерствам и расширению сервисных центров, согласованных с инициативами региональной экономической интеграции.

Ключевые вызовы

Высокие затраты на обслуживание оборудования и ограниченное количество квалифицированных специалистов

Арендные компании сталкиваются с ростом затрат на обслуживание из-за суровых условий эксплуатации на горнодобывающих и инфраструктурных объектах, которые ускоряют износ машин. Ограниченная доступность квалифицированных специалистов в нескольких рынках Южной Африки увеличивает задержки в обслуживании и влияет на использование автопарка. Поставщики должны значительно инвестировать в программы профилактического обслуживания, обучение специалистов и запасы запасных частей для поддержания надежности рабочего времени. Эти операционные нагрузки напрягают прибыльность, особенно для небольших арендных операторов с ограниченными размерами автопарка и ограниченным доступом к техническим талантам.

Фрагментация рынка и интенсивная ценовая конкуренция

Рынок остается сильно фрагментированным, с многочисленными малыми и средними арендными компаниями, конкурирующими наряду с устоявшимися дистрибьюторами. Ценовая конкуренция давит на маржу, поскольку подрядчики часто отдают предпочтение краткосрочной экономии затрат перед премиальными предложениями оборудования. Меньшие игроки испытывают трудности с дифференциацией из-за ограниченных цифровых возможностей, меньших автопарков и непоследовательного качества обслуживания. Крупные поставщики должны постоянно обновлять технику и расширять предложения услуг, чтобы удерживать клиентов, что еще больше увеличивает структуру затрат. Эта конкурентная среда ставит под угрозу долгосрочную масштабируемость и требует стратегической консолидации для достижения операционной эффективности и стабильности рынка.

Региональный анализ

Северная Америка

Северная Америка занимает 32% доли в более широком ландшафте аренды строительного оборудования и служит ключевым ориентиром для Южной Африки благодаря своим передовым практикам аренды, сильному цифровому управлению автопарком и высокопрофессионализированным арендным сетям. Лидерство региона в оборудовании с поддержкой телематики, моделях аренды с включенным обслуживанием и строгих стандартах безопасности влияет на поведение закупок среди южноафриканских подрядчиков, стремящихся к операционной эффективности. Североамериканские OEM-производители и арендодатели также поставляют значительную долю импортируемой техники в Южную Африку, формируя ожидания рынка в отношении топливной эффективности, надежности рабочего времени и предложений автопарков, соответствующих требованиям по выбросам.

Европа

Европа сохраняет приблизительно 28% мировой доли рынка и играет важную роль в формировании тенденций аренды оборудования, принятых в Южной Африке. Акцент региона на парки с низким уровнем выбросов, электрифицированную компактную технику и стандарты устойчивости, обусловленные нормативными требованиями, ускоряет спрос на современные, экономичные арендные единицы на африканских рынках. Европейские поставщики доминируют в таких категориях, как землеройное, уплотнительное и грузоподъемное оборудование, влияя на состав местных арендных парков. Растущее сотрудничество между европейскими OEM и южноафриканскими дистрибьюторами укрепляет доступ к передовым машинам, а экспертиза в области циркулярных моделей аренды повышает операционную эффективность и практики управления жизненным циклом, принятые региональными арендными провайдерами.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет около 24% мирового рынка аренды оборудования, поддерживаемого сильными производственными мощностями и конкурентоспособными ценами, которые значительно влияют на экосистему аренды Южной Африки. Доминирование региона в производстве экскаваторов, погрузчиков, кранов и компактного оборудования создает экономически эффективные каналы поставок для южноафриканских арендных компаний. Китай, Япония и Южная Корея продолжают поставлять востребованные модели, подходящие для горнодобывающих, дорожных и инфраструктурных проектов по всей Африке. Арендные провайдеры выигрывают от широкой доступности машин в АТР, более быстрых циклов доставки и расширяющихся партнерств в области послепродажной поддержки, что позволяет масштабировать расширение парков в южноафриканских строительных и сельскохозяйственных секторах.

Латинская Америка

Латинская Америка занимает примерно 9% доли рынка и предлагает сопоставимые условия развивающихся рынков, которые отражают траекторию роста аренды в Южной Африке. Обеим регионам присущи схожие вызовы, такие как экономическая цикличность, инфраструктурные пробелы и сильная зависимость от горнодобывающих и государственных проектов, что делает стратегии аренды в Латинской Америке актуальными ориентирами для южноафриканских операторов. Рост гибких моделей лизинга, предпочтение подрядчиков к легким активам и рост средних арендных компаний в Латинской Америке параллельно сдвигу Южной Африки в сторону оптимизированного по затратам доступа к оборудованию. Общие климатические и рельефные профили также влияют на модели выбора оборудования, включая спрос на прочные землеройные и грузоподъемные машины.

Ближний Восток и Африка

Регион Ближнего Востока и Африки в совокупности составляет 27% доли, при этом Южная Африка является одним из самых быстрорастущих субрынков благодаря интенсификации горнодобычи и модернизации инфраструктуры. Высокая эксплуатация оборудования в энергетических, транспортных и промышленных строительных проектах укрепляет спрос на экскаваторы, краны и уплотнительную технику. Практики аренды в странах Персидского залива, такие как долгосрочная аренда, контракты на обслуживание и принятие высокоспецифицированных парков, все больше влияют на стандарты аренды в Южной Африке. Доступ к региональному капиталу, более сильное присутствие OEM и трансграничные арендные партнерства поддерживают зрелость рынка. Южная Африка выигрывает от общих каналов закупок, региональных учебных центров и стандартизированных практик управления парками.

Сегментация рынка:

По продукту:

- Землеройное и дорожное оборудование

- Грузоподъемное оборудование и краны

По землеройному оборудованию:

- Экскаваторы-погрузчики

- Экскаваторы

По грузоподъемному оборудованию:

- Оборудование для хранения и обработки

- Инженерные системы

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке аренды строительного оборудования в Южной Африке включает игроков, таких как Finning International Inc., Maxim Crane Works, L.P., Kanamoto Co., Ltd., Cramo Plc, United Rentals, Inc., Byrne Equipment Rental, AKTIO Corporation, Liebherr-International AG, Caterpillar Inc. и Ahern Rentals Inc. Рынок аренды строительного оборудования в Южной Африке отражает сочетание многонациональных поставщиков аренды, региональных дистрибьюторов и специализированных компаний по аренде кранов и землеройного оборудования, которые конкурируют по глубине парка, надежности оборудования и услугам с добавленной стоимостью. Участники рынка уделяют приоритетное внимание расширению своих портфелей с помощью современных экскаваторов, погрузчиков, единиц для обработки материалов и уплотнительного оборудования, подходящего для сложных условий добычи и инфраструктуры. Цифровое внедрение ускоряет дифференциацию, поскольку компании по аренде интегрируют телематику, мониторинг использования в реальном времени и инструменты предиктивного обслуживания для повышения времени безотказной работы и операционной эффективности. Компании укрепляют свое региональное присутствие через стратегически расположенные сервисные центры, контракты на аренду с включенным обслуживанием и гибкие модели лизинга, которые учитывают требования подрядчиков по оптимизации затрат и адаптации к конкретным проектам. Растущая конкуренция стимулирует постоянную модернизацию парка, обновления по соблюдению требований безопасности и внедрение экологически эффективной техники, чтобы соответствовать новым ожиданиям в области устойчивого развития в строительном и горнодобывающем секторах.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Finning International Inc.

- Maxim Crane Works, L.P.

- Kanamoto Co., Ltd.

- Cramo Plc

- United Rentals, Inc.

- Byrne Equipment Rental

- AKTIO Corporation

- Liebherr-International AG

- Caterpillar Inc.

- Ahern Rentals Inc.

Последние события

- В мае 2025 года компания Vandalia Rental запустила свои “Специализированные услуги на месте (SOS)” для укрепления траншей, расширив свои предложения, включив в них полный спектр оборудования для безопасности, такого как траншейные коробки, дорожные плиты и гидравлические опоры, чтобы помочь подрядчикам предотвратить обрушения и улучшить безопасность на рабочих площадках.

- В апреле 2025 года компания CASE Construction Equipment представила новые продукты и обновления технологий для рынка аренды, включая конкретные новые модели компактных колесных погрузчиков (один электрический) и небольшой шарнирный погрузчик с телескопической стрелой.

- В декабре 2024 года компания United Rentals запустила свою интерактивную программу “Обучение безопасности при раскопках для компетентных лиц” (разработанную совместно с Mosaic Learning) для обучения стандартам OSHA 1926 Subpart P, охватывающим оценку почвы, защитные системы (укрепление, экранирование) и многое другое, используя увлекательные методы, такие как VR и приложение United Rentals Trench Safety для повышения безопасности на рабочих местах для руководителей и работников.

- В октябре 2023 года компания Komatsu начала внедрение новых электрических экскаваторов класса 20 тонн (PC200LCE-11/PC210LCE-11) в Японии и Европе в качестве арендных единиц с планами постепенного расширения на Азию, Северную Америку и Австралию в рамках своей цели по достижению углеродной нейтральности к 2050 году за счет электрификации строительного оборудования.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе продукта, земляных работ, обработки материалов и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также изучает рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Ожидается, что рынок будет испытывать стабильное проникновение аренды, поскольку подрядчики все чаще переходят на операционные модели с минимальными активами.

- Цифровые решения для управления автопарком будут получать более широкое распространение, улучшая использование оборудования и снижая время простоя.

- Спрос на топливосберегающее оборудование с низким уровнем выбросов будет ускоряться по мере расширения приоритетов устойчивого развития в регионе.

- Модернизация инфраструктуры в транспортной, энергетической и городской сферах будет продолжать стимулировать высокое использование парка землеройной и грузоподъемной техники.

- Расширение горнодобывающего сектора создаст постоянный спрос на аренду тяжелой техники в различных категориях тоннажа.

- Арендные компании укрепят сети обслуживания, добавив дополнительные центры технического обслуживания и мобильные технические группы поддержки.

- Гибкие модели аренды и контракты с включенным обслуживанием станут более предпочтительными для подрядчиков.

- Региональные трансграничные партнерства по аренде увеличатся, обеспечивая мобильность парка для крупных инфраструктурных проектов.

- Внедрение программ обучения операторов и услуг, ориентированных на безопасность, возрастет для удовлетворения требований нормативных актов и проектов.

- Модернизация парка ускорится, поскольку арендодатели заменят устаревшие машины на технологически продвинутые единицы с поддержкой телематики.