نظرة عامة على السوق

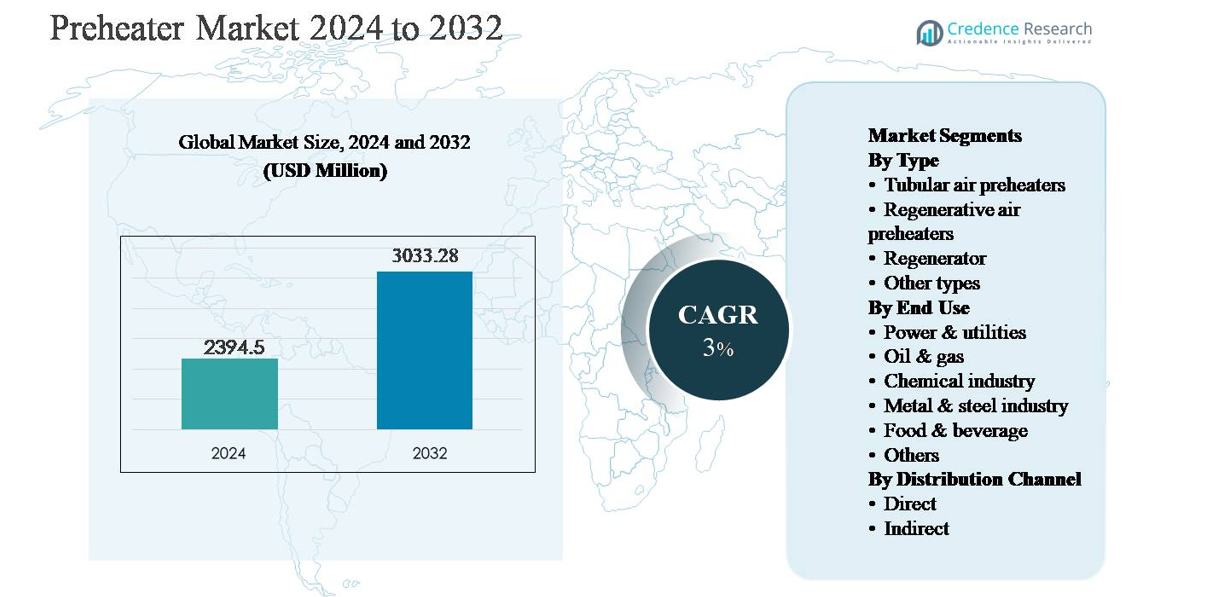

تم تقييم سوق المسخنات المسبقة بمبلغ 2,394.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3,033.28 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب (CAGR) يبلغ 3% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق المسخنات المسبقة 2024 |

2,394.5 مليون دولار أمريكي |

| سوق المسخنات المسبقة، معدل النمو السنوي المركب |

3% |

| حجم سوق المسخنات المسبقة 2032 |

3,033.28 مليون دولار أمريكي |

يقود سوق المسخنات المسبقة مزيج من الشركات الهندسية العالمية الكبرى والمصنعين الإقليميين الأقوياء الذين يتنافسون على الكفاءة والحجم وتنفيذ المشاريع. تشمل اللاعبين الرئيسيين Alstom Power وAndritz وAalborg Engineering وBabcock & Wilcox وBharat Heavy Electricals وDongfang Electric وDoosan Heavy Industries وEisenmann وFive Group وJiangsu Jinfeng Air Preheater، مع اختراق قوي في توليد الطاقة والتطبيقات الصناعية الثقيلة. تستفيد هذه الشركات من علاقات EPC طويلة الأمد، وتصاميم حرارية حصرية، وقواعد تركيب كبيرة تدعم الطلب على التحديثات. تعد منطقة آسيا والمحيط الهادئ المنطقة الرائدة، حيث تستحوذ على حوالي 34% من السوق العالمية، مدفوعة بسعة محطات الطاقة الواسعة والتصنيع السريع في الصين والهند. تليها أمريكا الشمالية بحصة سوقية تبلغ حوالي 26%، مدعومة بترقيات وتحسينات تعتمد على الكفاءة.

رؤى السوق

- تم تقييم سوق المسخنات المسبقة بمبلغ 2,394.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3,033.28 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 3% خلال فترة التوقعات، مدعومًا بالطلب المستمر من توليد الطاقة والصناعات كثيفة الطاقة.

- يتم دفع نمو السوق بشكل رئيسي من خلال التركيز المتزايد على كفاءة الطاقة واستعادة الحرارة المهدرة، حيث تقلل المسخنات المسبقة من استهلاك الوقود وتعزز الأداء الحراري في الغلايات والأفران والأفران في قطاعات الطاقة والمعادن والكيماويات والنفط والغاز.

- تشمل الاتجاهات الرئيسية زيادة اعتماد المسخنات الهوائية المتجددة، التي تهيمن بحصة قطاعية تبلغ حوالي 42%، وزيادة مشاريع التحديث في المصانع القديمة، ودمج المواد المتقدمة وأنظمة المراقبة لتحسين المتانة وكفاءة دورة الحياة.

- تشمل المنافسة في السوق اللاعبين الهندسيين العالميين والمصنعين الإقليميين الذين يتنافسون على الكفاءة والتخصيص والخدمات بعد البيع، مع وجود قوي في المشاريع الكبيرة المدفوعة بـ EPC في قطاعات الطاقة والصناعة.

- إقليميًا، تقود آسيا والمحيط الهادئ بحصة سوقية تبلغ ~34%، تليها أمريكا الشمالية بحصة ~26% وأوروبا بحصة ~24%، بينما تظل الطاقة والمرافق القطاع النهائي المهيمن بحصة تبلغ حوالي 38%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب النوع:

يقود سوق المسخنات الأولية حسب النوع المسخنات الأولية للهواء التجديدية، التي تمثل حوالي 42% من حصة السوق، مدفوعة بكفاءتها الحرارية الفائقة وقدرتها على استعادة الحرارة المهدرة في العمليات الصناعية الكبيرة. تُعتمد هذه الأنظمة على نطاق واسع في محطات الطاقة والصناعات الثقيلة بسبب تصميمها المدمج وتقليل استهلاك الوقود. تليها المسخنات الأولية للهواء الأنبوبية، مدعومة ببناء أبسط ومتطلبات صيانة أقل، خاصة في التركيبات الأصغر. تجد المجددات تطبيقات متخصصة في العمليات ذات درجات الحرارة العالية، بينما تخدم الأنواع الأخرى احتياجات التدفئة الصناعية المتخصصة.

- على سبيل المثال، يستخدم المسخن الأولي للهواء التجديدي من نوع ليونغستروم في غلاية مرفق بقدرة 500 ميجاواط، ويحتوي على عناصر دوارة مزدوجة كل منها بقطر دوار يبلغ حوالي 11.4 مترًا ويتعامل مع معدلات تدفق الغاز بحوالي 610,000 متر مكعب عادي/ساعة على جانبي غاز المداخن وهواء الاحتراق، حيث يسخن الهواء الداخل من حوالي 50 درجة مئوية إلى حوالي 324 درجة مئوية قبل الاحتراق، وهو تكوين يُطبق على نطاق واسع في محطات الطاقة العاملة بالفحم على مستوى العالم لتعظيم استعادة الحرارة في الخدمة ذات السعة العالية.

حسب الاستخدام النهائي:

تهيمن شريحة الطاقة والمرافق، حيث تمتلك حوالي 38% من إجمالي السوق، مدعومة بالنشر الواسع للمسخنات الأولية في محطات الطاقة العاملة بالفحم والغاز والكتلة الحيوية لتحسين كفاءة الغلايات وتقليل الانبعاثات. تواصل اللوائح الصارمة لكفاءة الطاقة والحاجة إلى تحسين استخدام الوقود دفع التبني. تمثل قطاعات النفط والغاز والصناعات الكيميائية طلبًا ثانويًا قويًا، مدعومًا بمتطلبات استعادة حرارة العمليات. تعتمد صناعة المعادن والصلب على المسخنات الأولية للأفران والأفران، بينما تتبنى صناعة الأغذية والمشروبات والصناعات الأخرى أنظمة مدمجة للعمليات الحرارية المضبوطة.

- على سبيل المثال، قامت شركة بابكوك و ويلكوكس بتوريد المسخنات الأولية للهواء التجديدية للغلايات الكبيرة التي تعمل بالفحم المسحوق حيث تخدم وحدة واحدة غلايات بقدرة تزيد عن 600 ميجاواط، مع تعامل المسخنات الأولية للهواء مع معدلات تدفق غاز المداخن التي تتجاوز 500,000 متر مكعب عادي/ساعة وزيادة درجات حرارة هواء الاحتراق من أقل من 60 درجة مئوية إلى أكثر من 300 درجة مئوية قبل الموقدات، مما يدعم مباشرةً زيادة استخدام حرارة الغلايات.

حسب قناة التوزيع:

قناة التوزيع المباشر هي الشريحة الفرعية المهيمنة، حيث تستحوذ على ما يقرب من 65% من حصة السوق، مدفوعة بالمشترين الصناعيين الكبار الذين يفضلون التعامل المباشر مع المصنعين للحصول على تصاميم مخصصة، وتكامل تقني، وخدمة ما بعد البيع. كما تمكن المبيعات المباشرة الموردين من المشاركة المبكرة في تصميم المصانع ومشاريع التحديث، مما يعزز العقود طويلة الأجل. تدعم القناة غير المباشرة، بما في ذلك الموزعين ومتكاملي الأنظمة، المستخدمين النهائيين الصغار والمتوسطين من خلال تقديم منتجات موحدة بمهل زمنية أقصر. يدعم النمو في المبيعات غير المباشرة التوسع الصناعي في الأسواق الناشئة والمرافق التصنيعية اللامركزية.

محركات النمو الرئيسية

زيادة الطلب على كفاءة الطاقة واستعادة الحرارة المهدرة

يشكل التركيز المتزايد على كفاءة الطاقة عبر العمليات الصناعية المحرك الرئيسي لسوق المسخنات الأولية. تقوم صناعات مثل توليد الطاقة والمعادن والكيماويات والنفط والغاز بشكل متزايد بنشر المسخنات الأولية لاستعادة الحرارة المهدرة من غازات المداخن وتيارات العادم العملية، مما يقلل استهلاك الوقود وتكاليف التشغيل. تحسن المسخنات الأولية الكفاءة الحرارية العامة للغلايات والأفران والأفران، مما يمكن المصانع من تحقيق إنتاج أعلى بمدخلات طاقة أقل. يدعم هذا التبني المدفوع بالكفاءة الأهداف المؤسسية لإزالة الكربون، حيث يعد تحسين استخدام الحرارة غالبًا أحد أكثر الطرق فعالية من حيث التكلفة لتقليل الانبعاثات. ومع بقاء أسعار الوقود متقلبة، يولي المستخدمون النهائيون الأولوية للتقنيات التي توفر وفورات طاقة متوقعة، مما يجعل المسخنات الأولية مكونًا حيويًا لأنظمة إدارة الحرارة الصناعية الحديثة.

- “على سبيل المثال، تدمج شركة سيمنز للطاقة مولدات البخار لاستعادة الحرارة (HRSGs) داخل محطات الطاقة ذات الدورة المركبة حيث تتعامل مولدات البخار لاستعادة الحرارة مع درجات حرارة غاز العادم التي تصل إلى 620 درجة مئوية (أو أعلى) من التوربينات الغازية التي تتجاوز قدرتها 300 ميجاوات، وتنقل الحرارة المحسوسة إلى أنظمة البخار اللاحقة لتوليد كهرباء إضافية عبر توربين بخاري وتحسين استخدام الحرارة في المحطة بشكل عام.”

توسيع توليد الطاقة والبنية التحتية الصناعية الثقيلة

يدفع التوسع المستمر وتحديث قدرة توليد الطاقة بشكل كبير الطلب على المسخنات الأولية. تعتمد محطات الطاقة الحرارية، بما في ذلك المنشآت التي تعتمد على الفحم والغاز والكتلة الحيوية، على المسخنات الهوائية لتحسين أداء الغلايات وتقليل استهلاك الوقود المحدد. بالتوازي، يدعم النمو في الصناعات الثقيلة مثل الصلب والأسمنت والبتروكيماويات والتكرير الطلب على أنظمة التسخين الأولية ذات السعة العالية المستخدمة في الأفران والمفاعلات. تساهم الاقتصادات الناشئة التي تستثمر في البنية التحتية الصناعية والإضافات في القدرات في تسريع عمليات التركيب، خاصة للمسخنات الهوائية التجديدية والأنبوبية. تسهم مشاريع التحديث في المحطات القديمة أيضًا في الطلب المستمر، حيث يقوم المشغلون بترقية الأنظمة القديمة لتحسين الكفاءة والموثوقية والامتثال للمعايير التشغيلية الأحدث.

- على سبيل المثال، قامت شركة دوسان للطاقة بتسليم مسخنات هوائية أنبوبية لمحطات الفحم فوق الحرجة فائقة التصميم لدرجات حرارة البخار الرئيسية حوالي 600 درجة مئوية ومعدلات تدفق بخار الغلاية تتجاوز 2,000 طن/ساعة، مما يدعم مشاريع توليد الطاقة الأساسية واسعة النطاق.

اللوائح البيئية الصارمة والانبعاثات

تدعم اللوائح البيئية التي تستهدف تقليل الانبعاثات والحفاظ على الطاقة بشكل قوي اعتماد المسخنات الأولية. تزداد مطالب الحكومات والهيئات التنظيمية بخفض كثافة الكربون وتحسين الكفاءة في العمليات الصناعية، خاصة في قطاعات الطاقة والتصنيع الثقيل. تساعد المسخنات الأولية في تقليل انبعاثات غازات الاحتباس الحراري بشكل غير مباشر من خلال خفض متطلبات الوقود وتحسين كفاءة الاحتراق. في العديد من المناطق، يتطلب الامتثال للمعايير الانبعاثية حلول استعادة الحرارة المتكاملة، مما يضع المسخنات الأولية كتقنيات تمكينية بدلاً من ترقيات اختيارية. مع زيادة التدقيق التنظيمي، تعطي الصناعات الأولوية للحلول المثبتة والقابلة للتوسع التي تقدم مكاسب كفاءة قابلة للقياس، مما يعزز الطلب المستمر على أنظمة المسخنات الأولية المتقدمة.

الاتجاهات والفرص الرئيسية

التقدم التكنولوجي وتحسين التصميم

تقدم التطورات المستمرة في تصميم المسخنات الأولية فرص نمو كبيرة. يركز المصنعون على التكوينات المدمجة، ومواد نقل الحرارة المحسنة، والطلاءات المقاومة للتآكل، والهندسة المحسنة للتدفق لتعزيز المتانة والكفاءة. يتم دمج ميزات المراقبة الرقمية والصيانة القائمة على الحالة بشكل متزايد، مما يمكن المشغلين من تتبع الأداء، والتنبؤ بالتلوث، وتقليل وقت التوقف. توسع هذه الابتكارات السوق القابلة للاستهداف من خلال جعل المسخنات الأولية مناسبة لمجموعة أوسع من ظروف التشغيل، بما في ذلك البيئات ذات درجات الحرارة العالية والتآكل. يسمح التمايز القائم على التكنولوجيا أيضًا للموردين بتقديم حلول ذات قيمة مضافة تتجاوز توريد المعدات القياسية.

- على سبيل المثال، قامت Howden بتصميم سخانات هواء مدمجة متجددة باستخدام سلال نقل حراري عالية الكثافة مصنوعة من سبائك الصلب المطلية بالمينا والكورتن، مما يتيح التشغيل المستمر عند درجات حرارة مدخل غاز المداخن تصل إلى 400 درجة مئوية مع تقليل بصمة المعدات الإجمالية في تركيب الغلايات المعدلة حيث تكون مساحة القنوات محدودة.

النمو في خدمات التعديل وما بعد البيع

تعديل المنشآت الصناعية القائمة بأنظمة سخانات حديثة يمثل فرصة رئيسية، خاصة في الأسواق الناضجة ذات البنية التحتية المتقادمة. تعمل العديد من المصانع بمعدات استرداد حرارة قديمة أو غير فعالة، مما يخلق طلبًا قويًا على الترقيات التي تقدم مكاسب سريعة في الكفاءة دون إعادة تصميم كبيرة للعمليات. إلى جانب التعديلات، تكتسب خدمات ما بعد البيع مثل الصيانة وتحسين الأداء واستبدال المكونات أهمية. يدعم هذا التحول نماذج الإيرادات المتكررة للموردين ويعزز العلاقات طويلة الأمد مع العملاء، خاصة في الصناعات كثيفة الطاقة.

- على سبيل المثال، تقوم شركة بهارات للصناعات الكهربائية الثقيلة (BHEL) بتنفيذ برامج تمديد الحياة والتحديث لسخانات الهواء المثبتة في محطات الطاقة الحرارية الهندية، حيث يتم تجديد الوحدات الأنبوبية والمتجددة لتحمل درجات حرارة مدخل غاز المداخن تصل إلى 400 درجة مئوية تحت التشغيل المستمر.

التحديات الرئيسية

التكلفة الرأسمالية الأولية العالية وتعقيد التركيب

على الرغم من الفوائد طويلة الأمد للكفاءة، تظل التكاليف الأولية العالية تحديًا كبيرًا لاعتماد السخانات. تتطلب أنظمة السخانات المتجددة والمخصصة على نطاق واسع استثمارات رأسمالية كبيرة وهندسة متخصصة وإجراءات تركيب معقدة. بالنسبة للمشغلين الصناعيين الصغار والمتوسطين، يمكن أن تؤخر هذه التكاليف قرارات الاستثمار، خاصة في الأسواق الحساسة للأسعار. غالبًا ما يتطلب التركيب إيقافًا مخططًا له، مما قد يعطل جداول الإنتاج ويضيف تكاليف غير مباشرة. يمكن أن تحد هذه العوامل من الاعتماد على المدى القصير، خاصة حيث تكون أسعار الطاقة مدعومة أو تكون الحوافز للكفاءة ضعيفة.

المشاكل التشغيلية المتعلقة بالتلوث والصيانة

تواجه السخانات العاملة في البيئات الصناعية القاسية تحديات تتعلق بالتلوث والتآكل والإجهاد الحراري. يمكن أن يؤدي تراكم الرماد أو الغبار أو المركبات المسببة للتآكل إلى تدهور كفاءة نقل الحرارة وزيادة انخفاضات الضغط، مما يؤدي إلى زيادة متطلبات الصيانة. يمكن أن تؤدي الصيانة غير الكافية إلى توقف غير مخطط له وتقليل عمر النظام. يتطلب إدارة هذه المخاطر التشغيلية موظفين مهرة وخدمات منتظمة، مما يمكن أن يزيد من إجمالي تكلفة الملكية. يظل معالجة مخاوف الموثوقية أمرًا حاسمًا لاعتماد أوسع، خاصة في الصناعات ذات العمليات المستمرة.

التحليل الإقليمي

أمريكا الشمالية:

تمثل أمريكا الشمالية حوالي 26% من سوق السخانات العالمي، مدعومة بقاعدة قوية من أصول توليد الطاقة والصناعات كثيفة الطاقة. تستفيد المنطقة من مشاريع التعديل والترقية المستمرة للكفاءة عبر محطات الطاقة الحرارية والمصافي والمنشآت الكيميائية. تدفع اللوائح البيئية الصارمة والأهداف المؤسسية لإزالة الكربون اعتماد السخانات الهوائية المتقدمة وأنظمة استرداد الحرارة المهدرة. تقود الولايات المتحدة الطلب الإقليمي بسبب العمليات الصناعية واسعة النطاق والاستثمارات المستمرة في تحسين كفاءة الغلايات، بينما تساهم كندا من خلال الترقيات في معالجة الرمال النفطية والبنية التحتية للمرافق.

أوروبا:

تمثل أوروبا ما يقرب من 24% من سوق السخانات المسبقة العالمية، مدفوعة بتوجيهات كفاءة الطاقة الصارمة ولوائح الانبعاثات. يقوم المشغلون الصناعيون في مجالات توليد الطاقة والمعادن والأسمنت والكيماويات بشكل متزايد باستخدام السخانات المسبقة للامتثال لأهداف تقليل الكربون وارتفاع تكاليف الطاقة. تركز دول مثل ألمانيا والمملكة المتحدة وفرنسا وإيطاليا على تحديث المصانع القائمة بدلاً من المشاريع الجديدة، مما يدعم الطلب المستمر على التحديث. يتم تبني السخانات المسبقة الهوائية المتجددة المتقدمة على نطاق واسع نظرًا لكفاءتها العالية وحجمها الصغير. يستمر التركيز القوي للمنطقة على الاستدامة واستخدام الطاقة الدائري في تعزيز نمو السوق على المدى الطويل.

آسيا والمحيط الهادئ:

تهيمن منطقة آسيا والمحيط الهادئ على سوق السخانات المسبقة العالمية بحصة سوقية تقدر بـ 34%، مدفوعة بالتصنيع السريع وتوسيع قدرة توليد الطاقة. تقود الصين والهند الطلب بسبب الأعداد الكبيرة من محطات الطاقة التي تعمل بالفحم والغاز، ومصانع الصلب، والمجمعات الكيميائية. تدعم الاستثمارات المستمرة في البنية التحتية الصناعية وتوسيع القدرات الاستيعاب القوي للسخانات المسبقة الهوائية الأنبوبية والمتجددة. تساهم دول جنوب شرق آسيا أيضًا من خلال منشآت التصنيع الجديدة ومشاريع الطاقة. على الرغم من تباين اللوائح البيئية بين الدول، فإن ارتفاع تكاليف الوقود وزيادة الوعي بالكفاءة يسرعان من تبني تقنيات استرداد الحرارة في جميع أنحاء المنطقة.

أمريكا اللاتينية:

تمثل أمريكا اللاتينية حوالي 9% من سوق السخانات المسبقة العالمية، مدعومة بالنمو في توليد الطاقة وتكرير النفط والغاز ومعالجة المعادن. تعد البرازيل والمكسيك المساهمين الرئيسيين، مدفوعة بمحطات الطاقة الحرارية وعمليات البتروكيماويات ومبادرات تحديث الصناعة. يعتمد الطلب بشكل كبير على المشاريع، مع التركيز على السخانات المسبقة الهوائية الأنبوبية ذات التكلفة الفعالة والأنظمة المتجددة الانتقائية للتركيبات الكبيرة. في حين أن الضغط التنظيمي أقل مقارنة بأوروبا وأمريكا الشمالية، فإن تحسين كفاءة الطاقة وتقليل تكاليف التشغيل يظلان دافعين رئيسيين للتبني. من المتوقع أن يدعم التعافي الصناعي التدريجي نمو السوق المعتدل.

الشرق الأوسط وأفريقيا:

تشكل منطقة الشرق الأوسط وأفريقيا حوالي 7% من سوق السخانات المسبقة العالمية، مدفوعة بالطلب من معالجة النفط والغاز والبتروكيماويات وتوليد الطاقة. تقود دول الخليج النمو الإقليمي من خلال التوسعات الكبيرة في المصافي ومحطات الطاقة التي تعمل بالغاز، حيث تعزز السخانات المسبقة كفاءة الوقود وموثوقية العمليات. في أفريقيا، يكون التبني أكثر محدودية ولكنه ينمو بثبات مع الاستثمارات في البنية التحتية للطاقة وعمليات التعدين. يفضل السوق التصاميم القوية قليلة الصيانة المناسبة للبيئات التشغيلية القاسية. يدعم النمو طويل الأجل التنويع الصناعي ومبادرات تحسين الطاقة.

تقسيمات السوق:

حسب النوع

- السخانات المسبقة الهوائية الأنبوبية

- السخانات المسبقة الهوائية المتجددة

- المجدد

- أنواع أخرى

حسب الاستخدام النهائي

- الطاقة والمرافق

- النفط والغاز

- الصناعة الكيميائية

- صناعة المعادن والصلب

- الأغذية والمشروبات

- أخرى

حسب قناة التوزيع

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق المسخنات الأولية بوجود شركات تصنيع معدات صناعية راسخة وشركات متخصصة في الهندسة الحرارية تتنافس على الكفاءة والموثوقية وقدرات التخصيص. تركز الشركات الرائدة على المسخنات الهوائية التجديدية والأنبوبية المصممة لتوليد الطاقة والنفط والغاز والتطبيقات الصناعية الثقيلة. يتم تحفيز المنافسة من خلال التمايز التكنولوجي، بما في ذلك تصاميم نقل الحرارة المحسنة، والمواد المقاومة للتآكل، والأنظمة المصممة للبيئات ذات درجات الحرارة العالية والمليئة بالجسيمات. تعزز الشركات من مواقفها من خلال عقود التوريد طويلة الأجل، وحلول التحديث، وخدمات ما بعد البيع الشاملة التي تغطي الصيانة وتحسين الأداء. تُمكّن التعاونات الاستراتيجية مع مقاولي الهندسة والمشتريات والبناء ومطوري محطات الطاقة من المشاركة المبكرة في المشاريع الكبيرة. بالإضافة إلى ذلك، يزداد تركيز الشركات المصنعة على المراقبة الرقمية، والصيانة التنبؤية، وتقليل تكاليف دورة الحياة لتمييز عروضها. يتنافس اللاعبون الإقليميون على التكلفة ودعم الخدمة المحلي، خاصة في الأسواق الناشئة، مما يزيد من حدة المنافسة السعرية مع توسيع نطاق السوق بشكل عام.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- ألستوم باور

- أندريتز

- ألبورغ للهندسة

- دونغفانغ إلكتريك

- بابكوك و ويلكوكس

- جيانغسو جينفنج لمسخنات الهواء

- بهارات للصناعات الكهربائية الثقيلة

- إيزنمان

- دوسان للصناعات الثقيلة

- مجموعة فايف

التطورات الحديثة

- في سبتمبر 2025، حصلت أندريتز على طلب لتوريد نظام استعادة كيميائية وتوليد بخار لشركة نيبون لصناعة الورق في إيشينومكي، اليابان. يتضمن هذا المشروع غلاية استعادة جديدة مصممة لإنتاج 2,200 طن جاف/يوم من البخار في ظروف بخار تبلغ 8.3 ميجا باسكال و505 درجة مئوية، مع دمج حلول الأتمتة والرقمنة المتقدمة (أجهزة التحكم لتحسين الكفاءة الحرارية).

- في يوليو 2025، تلقت أندريتز طلبًا من شركة تشونغ هوا للورق (تايوان) يتضمن غلاية استعادة بسعة 1,400 طن جاف/يوم مع حلول رقمنة متقدمة وحلول استعادة منخفضة NOx، بالإضافة إلى مصنع غسل الرماد بسعة 108 طن/يوم لتحسين أسطح استعادة الحرارة والتحكم.

- في أبريل 2025، قامت دونغفانغ إلكتريك (في سياق سوق المعدات الكهربائية ذات الصلة) بتشغيل وحدة غلاية فائقة الحرجة بقدرة 700 ميجاواط في محطة يونينغ هونغه للطاقة التي تدمج تقنية توليد البخار عالية الكفاءة المتقدمة كنظام رئيسي لتمكين استعادة الحرارة المتقدمة ودمج المسخنات في محطات الطاقة الحرارية الكبيرة. أكملت الغلاية 168 ساعة من التشغيل التجريبي المستمر مما أظهر موثوقية تشغيلية عالية وتوحيد الاحتراق تحت ظروف فائقة الحرجة.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، الاستخدام النهائي، قناة التوزيع والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. أخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر الطلب على المسخنات في النمو بشكل مطرد مع إعطاء الأولوية للكفاءة في استهلاك الطاقة وتحسين الوقود.

- ستحظى المسخنات الهوائية المتجددة باعتماد أوسع نظرًا للكفاءة الحرارية العالية والتصميم المدمج.

- ستظل عمليات التحديث واستبدال أنظمة استعادة الحرارة القديمة مصدرًا رئيسيًا للطلب المستقبلي.

- ستظل توليد الطاقة القطاع الأكبر للاستخدام النهائي، مدعومة بترقيات الكفاءة وتحديث المصانع.

- سيعزز توسع القدرة الصناعية في الاقتصادات الناشئة النمو طويل الأجل للسوق.

- ستحسن المواد المتقدمة والتصاميم المقاومة للتآكل موثوقية التشغيل وعمر النظام.

- سيعزز دمج المراقبة الرقمية والصيانة التنبؤية إدارة الأداء.

- سيزداد الطلب على المسخنات المخصصة في العمليات الصناعية المعقدة.

- ستعزز اللوائح البيئية اعتماد حلول استعادة الحرارة المهدرة.

- ستشتد المنافسة مع توسع الشركات المصنعة الإقليمية في القدرات وتركيز اللاعبين العالميين على خدمات دورة الحياة.